5月科技風格會回歸嗎?

前言:3月以來我們多次提示,5、6月市場風格有望逐步回歸科技成長。近期,隨着內部財報陸續披露,以及外部關稅擾動正在逐步過去,我們認爲科技成長的布局時點已在逐步臨近。本篇報告我們試圖從幾個維度把握當前科技風格的位置和性價比,以及新一輪行情啓動的潛在催化,以期爲後續配置提供參考:

一、從滾動收益差、擁擠度等指標看,本輪科技風格調整已較爲充分

(一)4月以來科技風格繼續跑輸,年內收益已顯著收斂

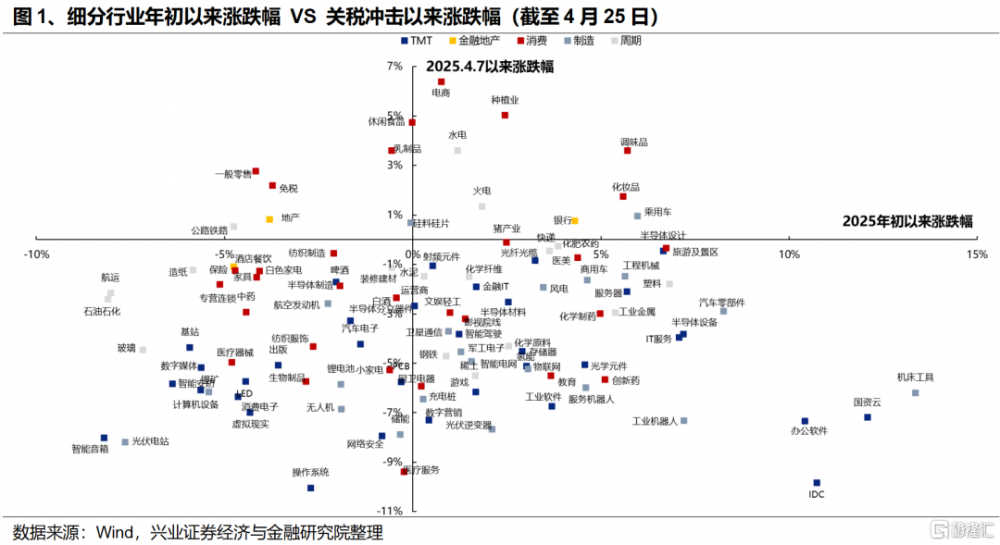

關稅衝擊以來,部分紅利和內需方向積極修復,而大部分科技細分方向股價仍在底部徘徊。4月7日關稅衝擊以來,受風險偏好和政策預期驅動,紅利和內需資產積極修復,目前部分方向已經完全回補前期跌幅,主要包括必需消費(休闲食品、乳制品、調味品)、可選和服務消費(電商、零售、免稅、化妝品、乘用車)、金融地產(銀行、地產)、紅利資產(水電、火電、公路鐵路),但大部分科技細分方向股價仍在底部徘徊,距離關稅衝擊前仍有較大距離。

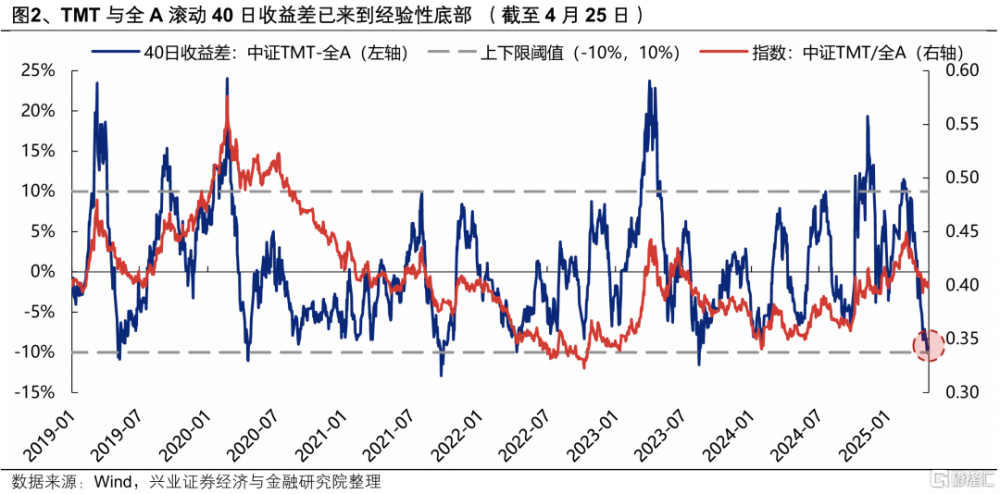

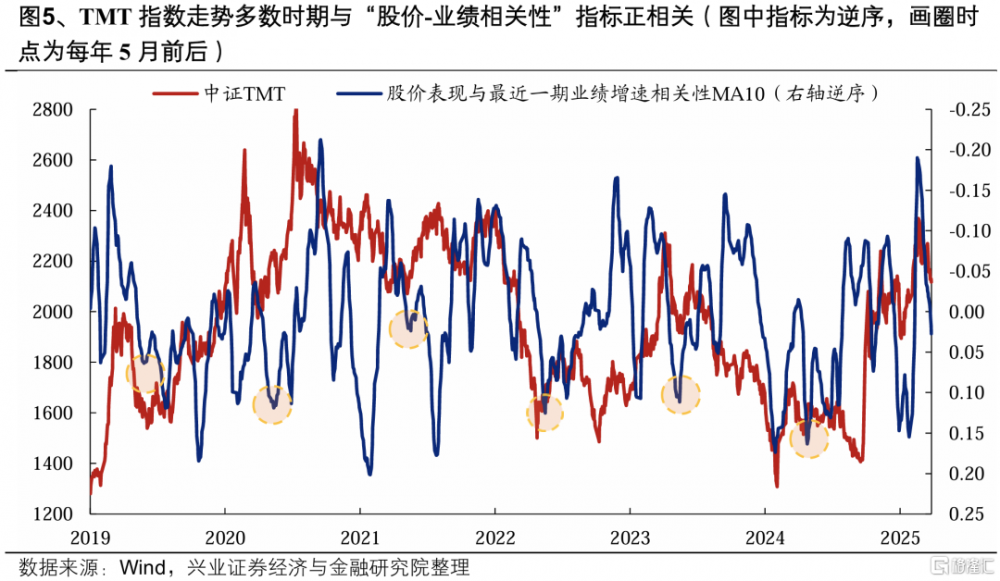

隨着4月以來科技與其他風格收益分化進一步加大,當前TMT與全A滾動40日收益差已來到經驗性底部。滾動收益差對於板塊階段性頂底部有較好的指引效果,歷史經驗看,TMT相對全A滾動40個交易日超額收益的底部通常在-5%至-10%區間,當前這一指標已下探至-10%的經驗性底部,預示着後續科技風格相對於全A的超額收益有望回歸。

(二)科技板塊的擁擠度已顯著回落

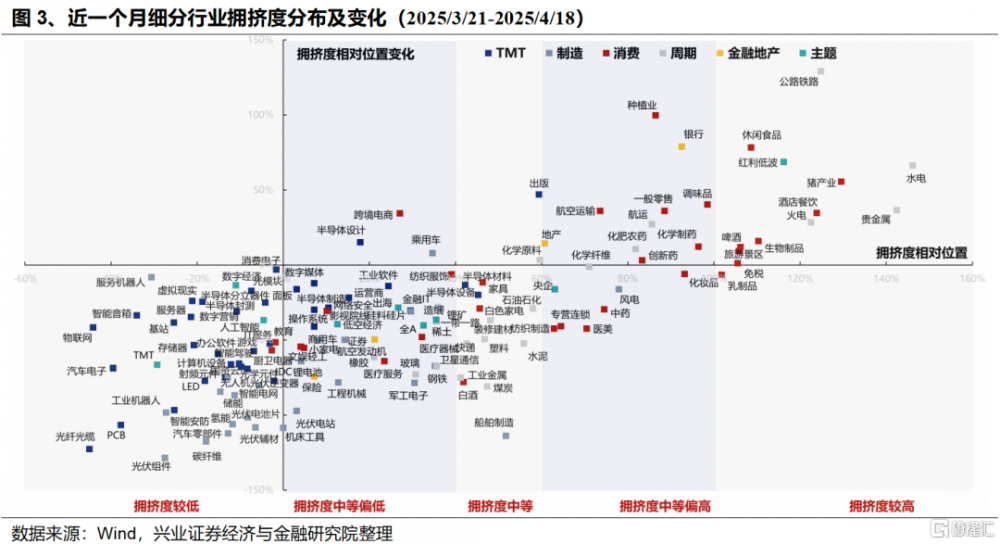

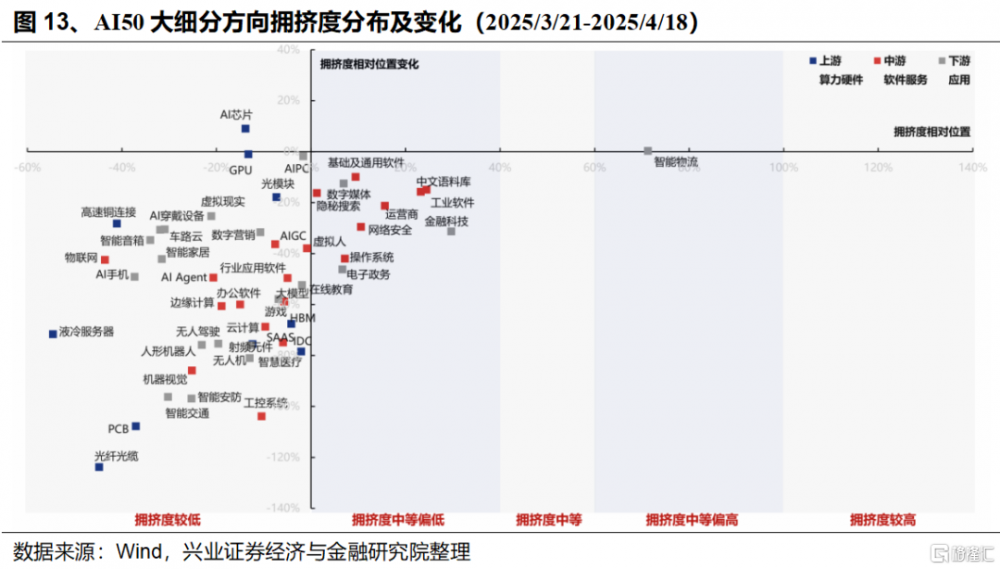

經歷3月以來的連續調整,當前科技板塊的擁擠度已顯著回落。擁擠度是我們獨家構建,用於衡量各行業、賽道交易情緒的重要指標,其在短期擇時方面有較強的指示效果。可以看到,經歷前期的調整消化後,當前多數科技細分方向擁擠度已經回落至歷史底部,已經到了可以尋找細分方向左側布局的階段。而部分紅利和內需資產,當前擁擠度已經上升至高位。

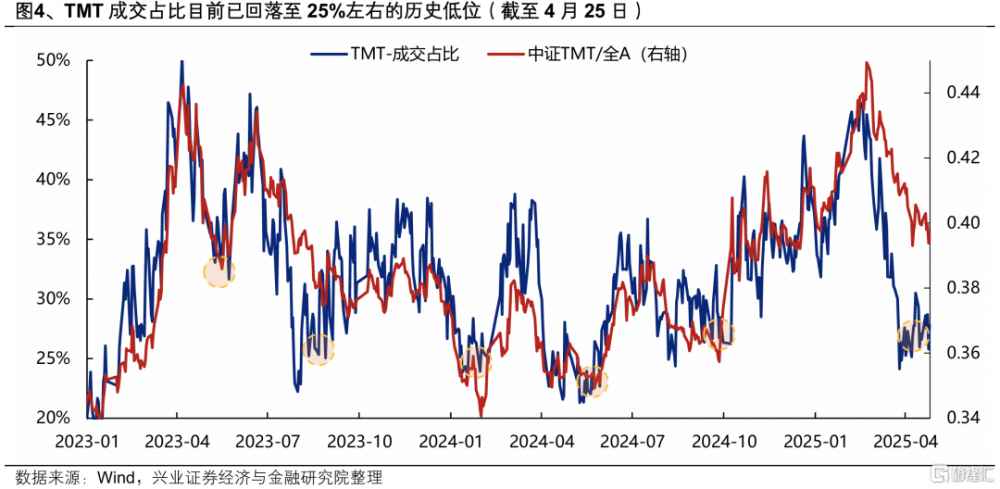

此外,從成交佔比這一指標也可以看到,當前TMT成交佔比目前已回落至25%左右的歷史底部,與2023年與2024年歷次科技風格調整到位時的水平相當,表明市場對 TMT板塊的風險偏好回落已得到較爲充分的釋放。

二、新一輪科技行情有哪些潛在催化?

(一)來自業績和關稅的擾動逐步消化、緩和

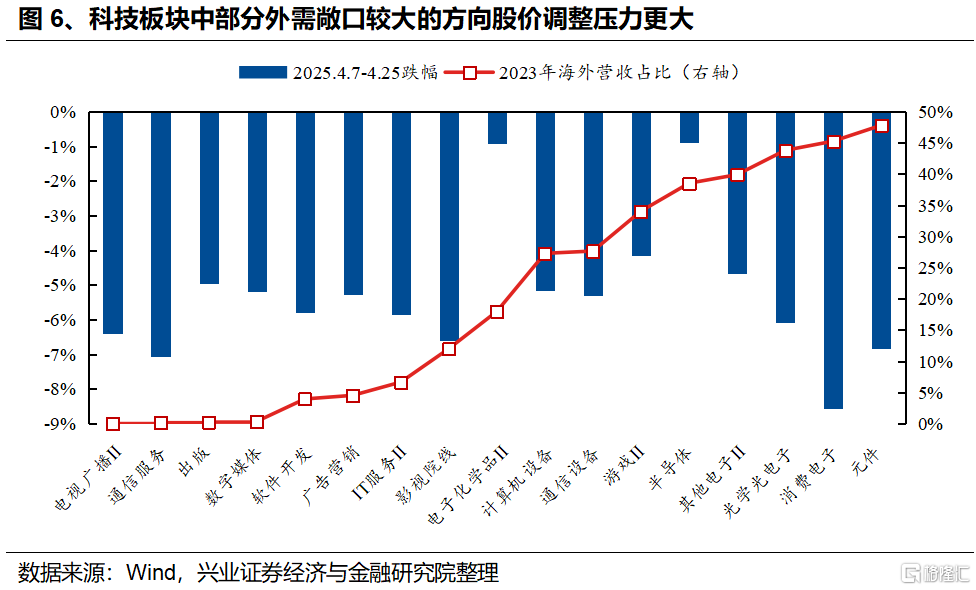

前期科技和其他風格的分化加大,業績和關稅帶來的擾動是兩大重要因素。一方面,業績披露階段科技板塊通常會存在調整壓力,背後原因是科技板塊業績能夠持續兌現甚至超預期的難度較大,因此當市場开始關注基本面、交易業績的階段,持倉會階段性向紅利、消費等確定性板塊傾斜;另一方面,科技板塊中,以消費電子爲代表的許多外需敞口較大的方向受關稅衝擊影響,股價調整的壓力較大。

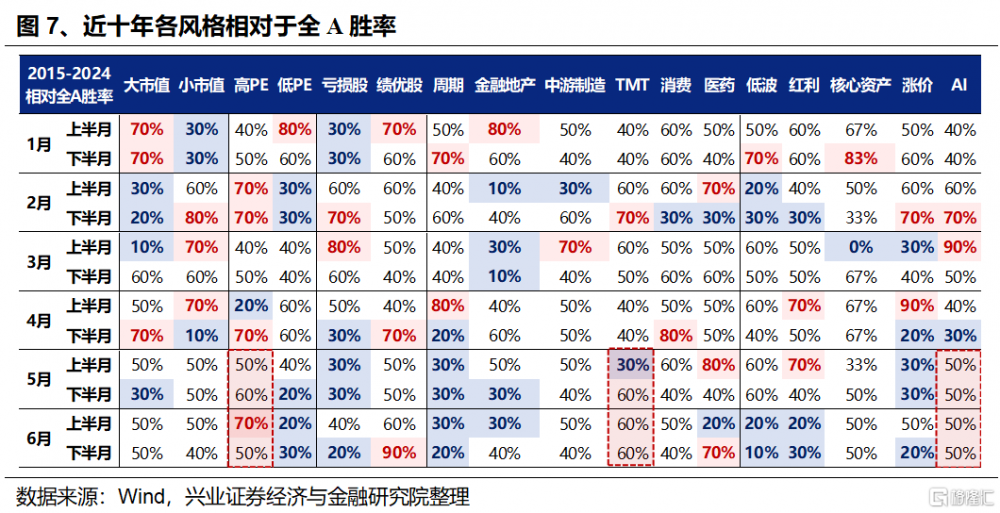

而往後看,這兩大壓制科技板塊的因素有望逐步緩解。隨着4月底財報披露季結束,市場對科技板塊的業績擔憂“靴子落地”。與此同時,關稅擾動正在逐步過去,市場對於科技板塊的定價有望逐步轉向對於中長期產業趨勢的關注。此外,從近十年風格表現的“日歷效應”也能夠觀察到,進入5-6月,以高PE、TMT、AI爲代表的高彈性科技風格的勝率將逐步提升。

(二)更重要的,是科技板塊具備產業趨勢和政策支持的雙重確定性

產業趨勢層面,以DeepSeek發布爲標志的新一輪AI產業趨勢才剛剛开啓,當前各產業鏈環節仍在加速迭代煥新,將繼續支撐科技板塊成爲中長期主线。近期國內以機器人、AIAgent爲代表的AI+產業鏈仍在不斷煥新:機器人方面,人形機器人半馬成功舉辦,小鵬機器人在上海車展亮相,機器人產業持續突破;AIAgent方面,阿裏雲、騰訊等國內互聯網巨頭近期相繼宣布支持MCP協議,有望提升AI智能體开發效率和商業化落地速度。DeepSeek爲代表的科技突破正在引領本輪AI產業邏輯向中下遊應用的多元化創新轉變,隨着各行業AI滲透率快速提升、更多垂直應用加速落地,從AI到AI+的廣泛行業都存在着战略性的成長機會,這是中國本輪行情主升浪的根基。

政策層面,中美博弈大背景下,科技創新、自主可控依然是政策發力的核心方向,也是“以高質量發展的確定性應對外部不確定性”的題中之義。4月政治局會議提出“以高質量發展的確定性應對外部環境急劇變化的不確定性”,這其中,科技創新、自主可控作爲內部高質量發展和外部大國博弈的交集,仍將是後續政策發力的核心方向。本次會議再提“持續用力推進關鍵核心技術攻關”、“加快實施‘人工智能+’行動”;中共中央政治局4月25日下午就加強人工智能發展和監管進行集體學習時,習主席強調“面對新一代人工智能技術快速演進的新形勢,要充分發揮新型舉國體制優勢,堅持自立自強,突出應用導向”,充分體現國家對人工智能的战略重視,舉國體制推動人工智能發展。

(三)機構資金仍有較大增配空間

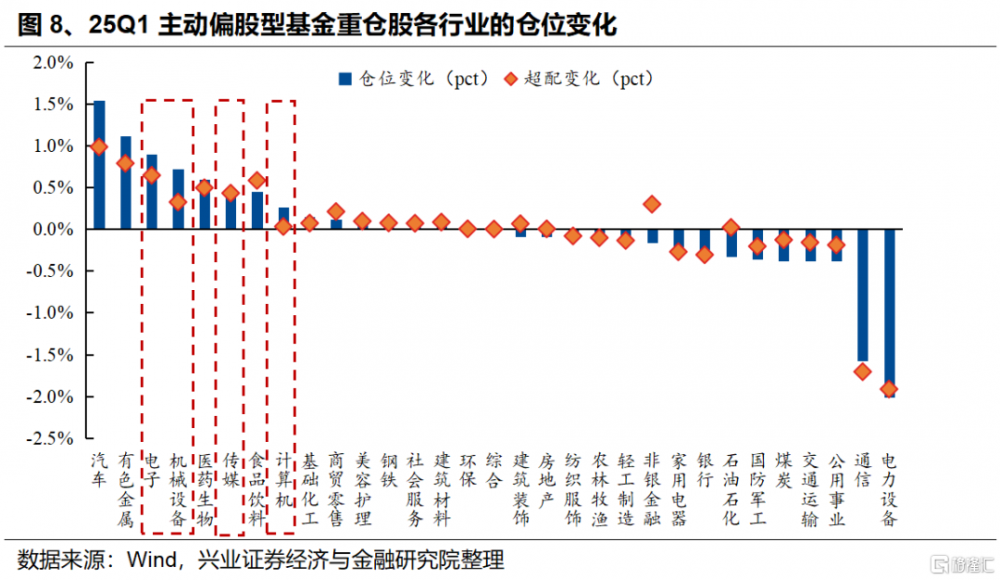

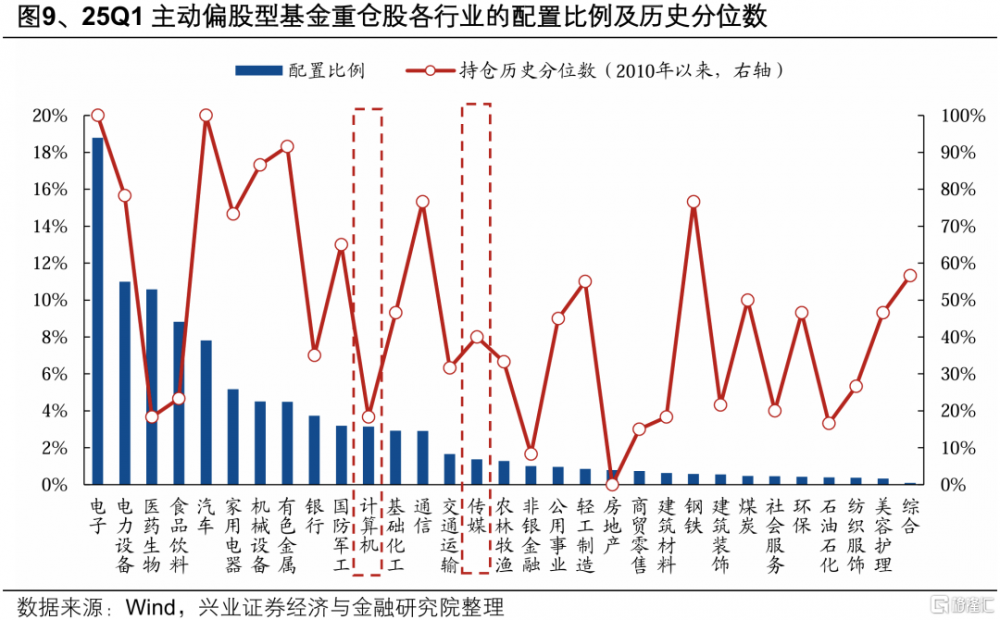

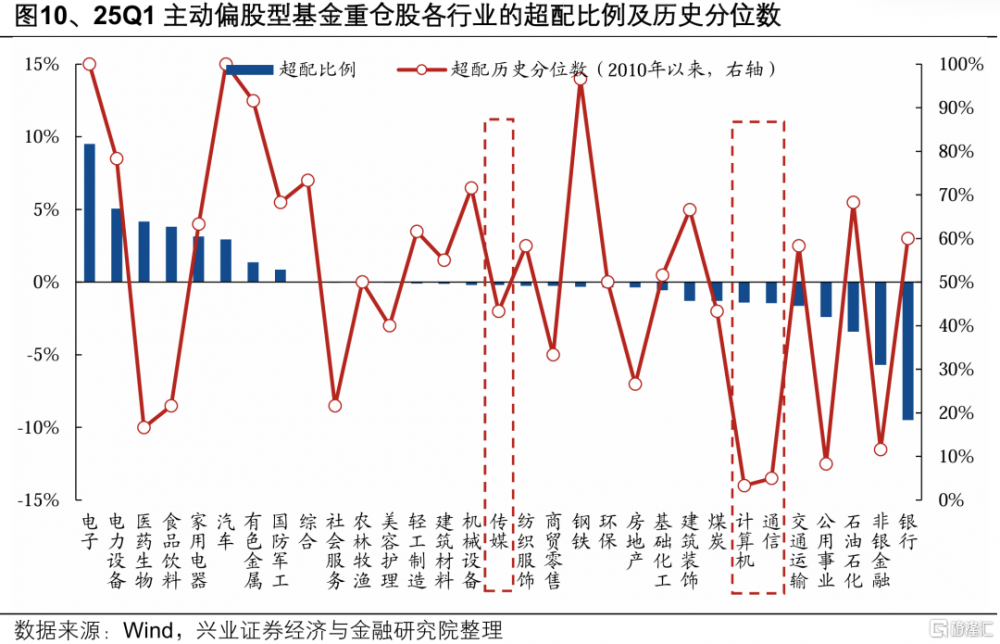

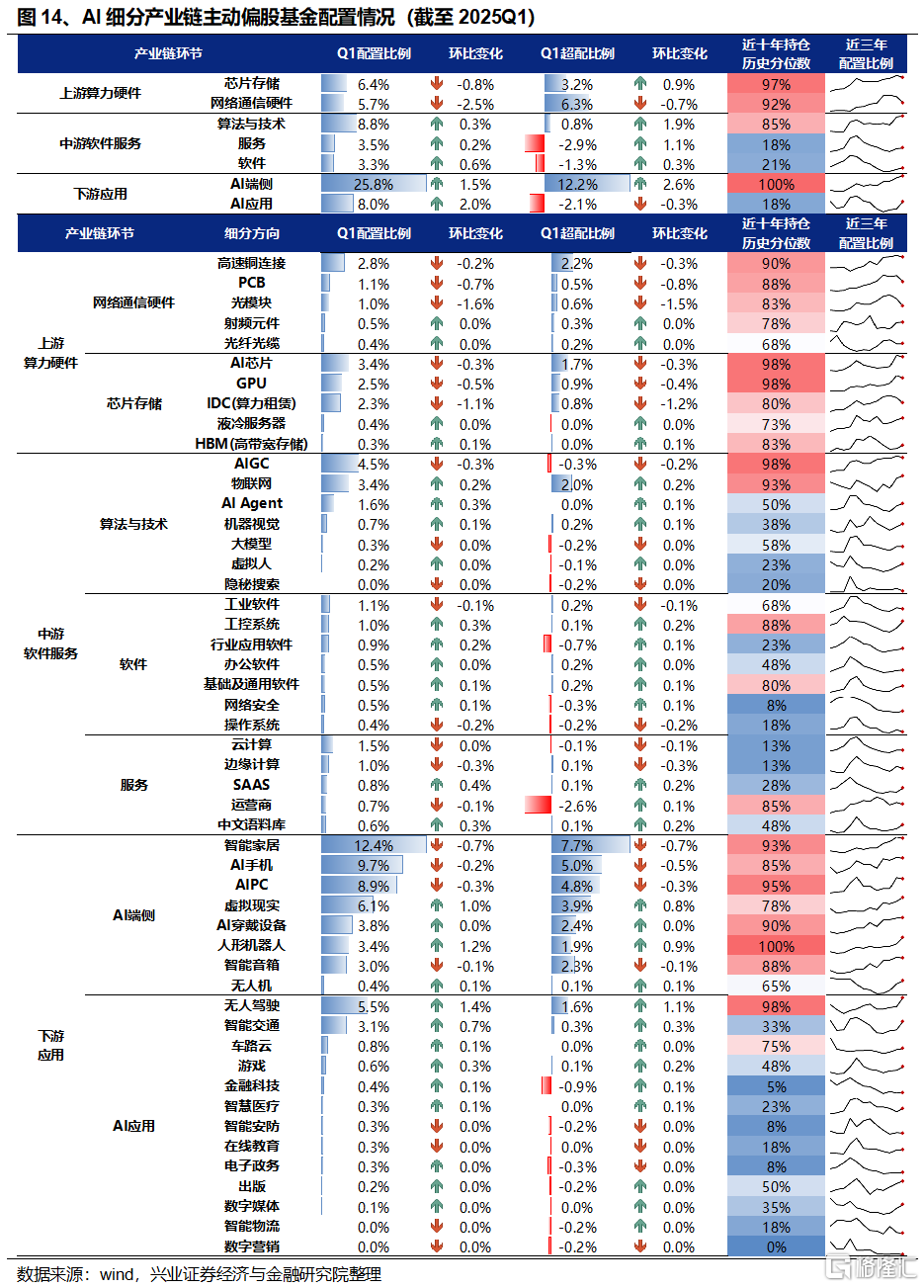

25Q1主動公募已在大幅加倉AI+相關行業,但當前對AI中下遊的配置比例仍處於歷史低位,且仍在低配。從一級行業倉位的絕對變動來看,25Q1主動公募已在大幅加倉以電子、機械、傳媒、計算機爲代表AI+相關行業,但另一方面,從行業歷史縱向對比來看,當前以公募爲代表的機構資金對於以傳媒、計算機等爲代表的AI中下遊產業鏈,配置比例仍處於較低水平,且相較於市值佔比仍然低配。

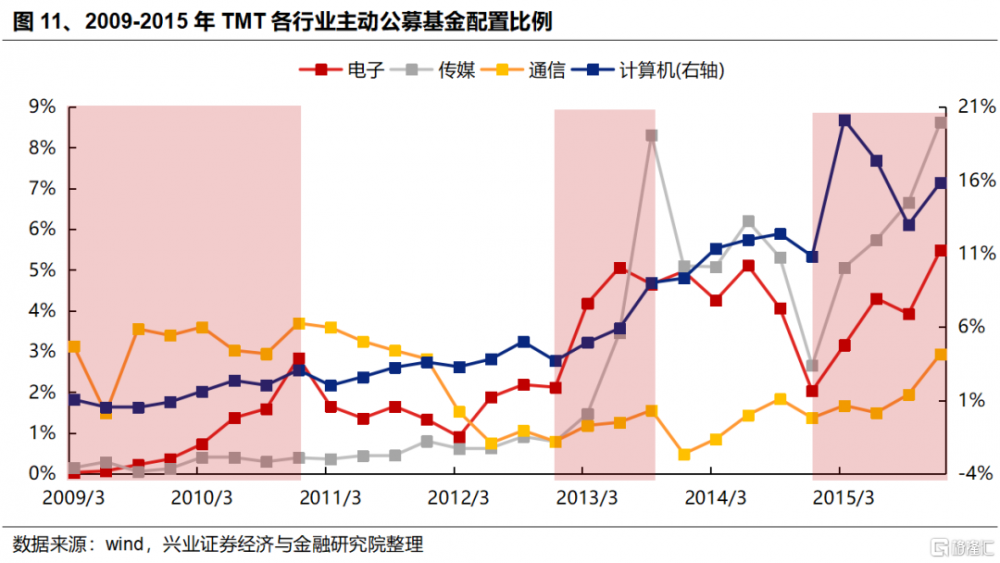

往後看,參考上一輪“互聯網+”行情經驗,一旦產業趨勢確認、景氣的比較優勢顯現,機構資金也將趨勢性增配:

2009-2010年上遊硬件佔優的階段,主動公募對電子的配置比例由2009Q3的0.36%提升至2010Q4的2.85%。

2013年以來,移動互聯網產業趨勢向中下遊延伸擴散,主動公募對傳媒的配置比例由2012Q4的0.79%大幅提升至2013Q3的8.31%,對計算機配置比例也由3.7%提升至9.02%。

2015年,互聯網+推動萬物互聯,上中下遊全產業鏈受益,主動公募對計算機、傳媒、電子的配置比例再創歷史新高。

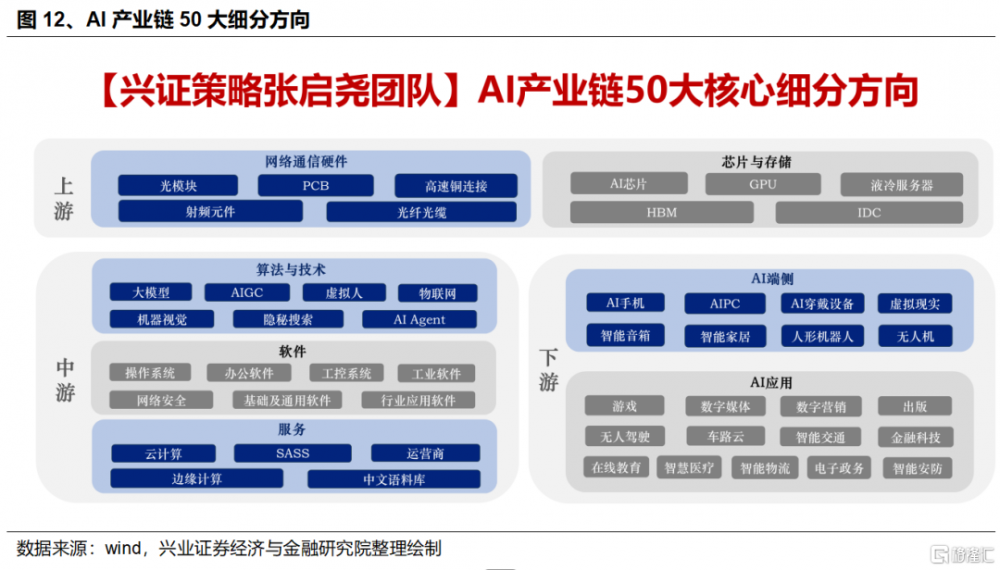

三、科技板塊中,率先關注哪些方向?

結合擁擠度、機構持倉與景氣,當前AI50大細分方向中,可率先關注上遊PCB、IDC、光模塊;中遊AIAgent、SASS、應用軟件;下遊人型機器人、在线教育、虛擬現實、智能交通、遊戲等。

(一)擁擠度

當前絕大多數AI細分方向的交易擁擠度已回落至較低水平,包括上遊PCB、液冷服務器、IDC、光模塊;中遊AIAgent、工控系統、SASS、雲計算、辦公軟件、應用軟件,下遊人型機器人、智能交通、無人機、虛擬現實、遊戲、在线教育等。

(二)機構持倉

從2025Q1公募基金持倉變動看,AI中下遊產業鏈多數細分方向迎來機構資金增配。中遊AIAgent、物聯網、工控系統、行業應用軟件、基礎及通用軟件、SASS、語料庫,下遊無人駕駛、人形機器人、虛擬現實、智能交通、遊戲等獲增配比例相對居前。

(三)景氣度

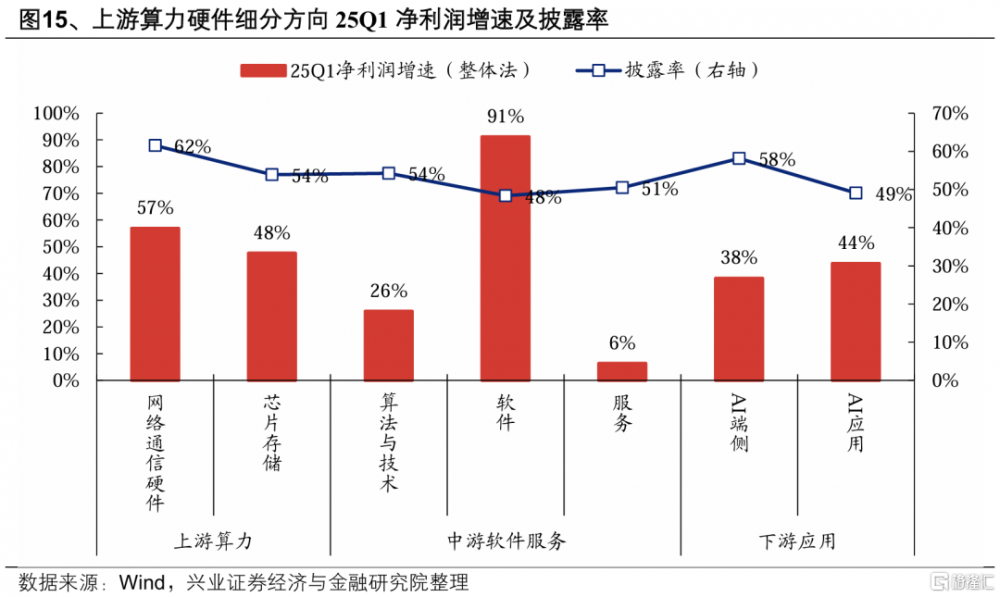

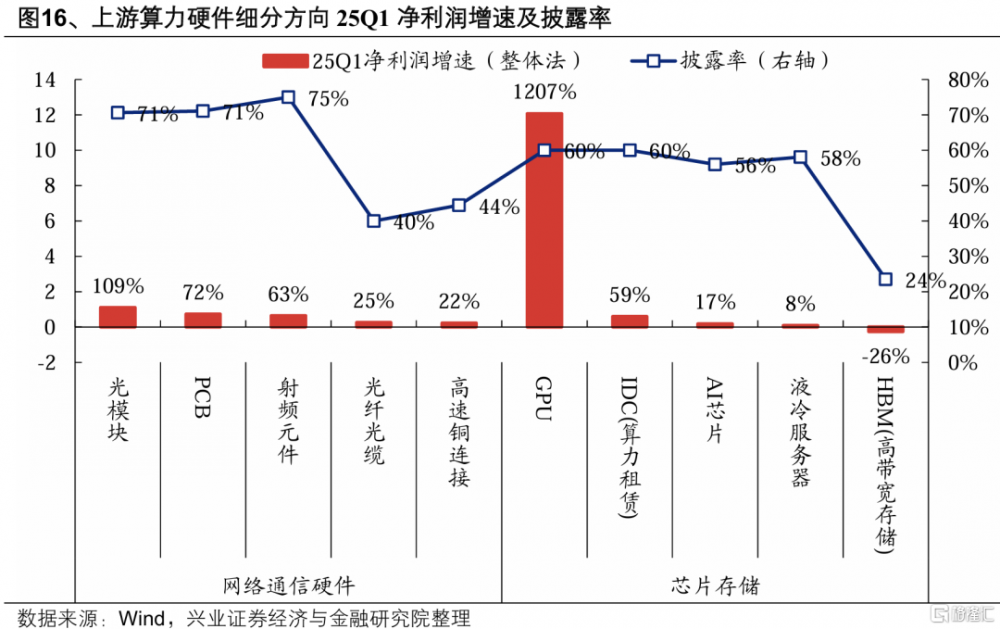

截至4月26日,一季報淨利潤披露率爲44.7%,從當前已披露口徑來看,AI產業鏈細分方向實現業績高增,且上遊相對於中下遊的景氣優勢已在收斂。

細分產業鏈看:

上遊算力硬件產業鏈中,25Q1披露率較高且業績增速居前的細分方向包括:GPU、光模塊、PCB、射頻元件、IDC(算力租賃)等。

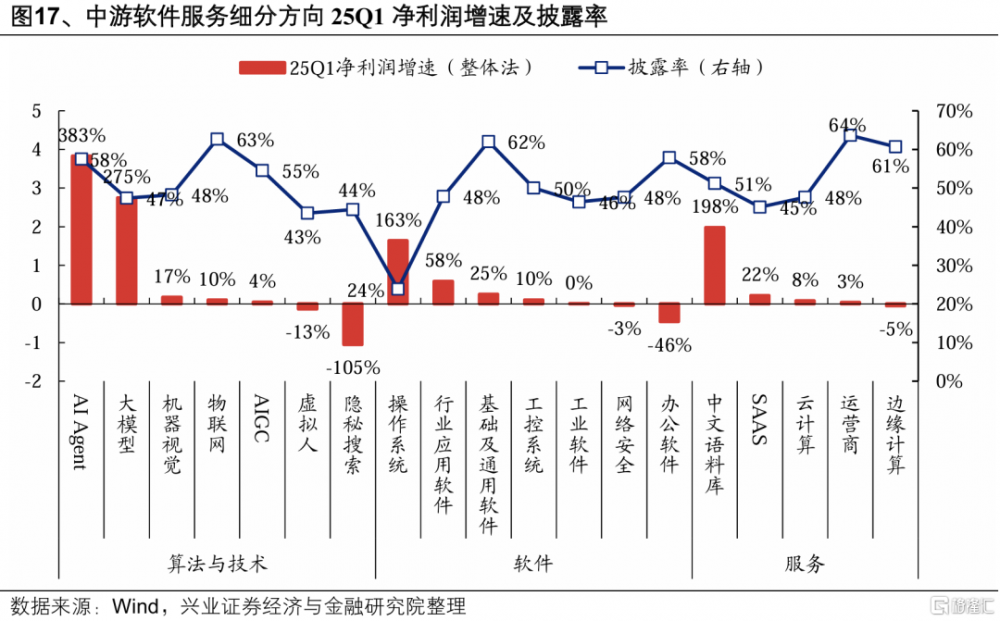

中遊軟件服務產業鏈中,25Q1披露率較高且業績增速居前的細分方向包括:AIAgent、語料庫、大模型、行業應用軟件、基礎及通用軟件、SASS等。

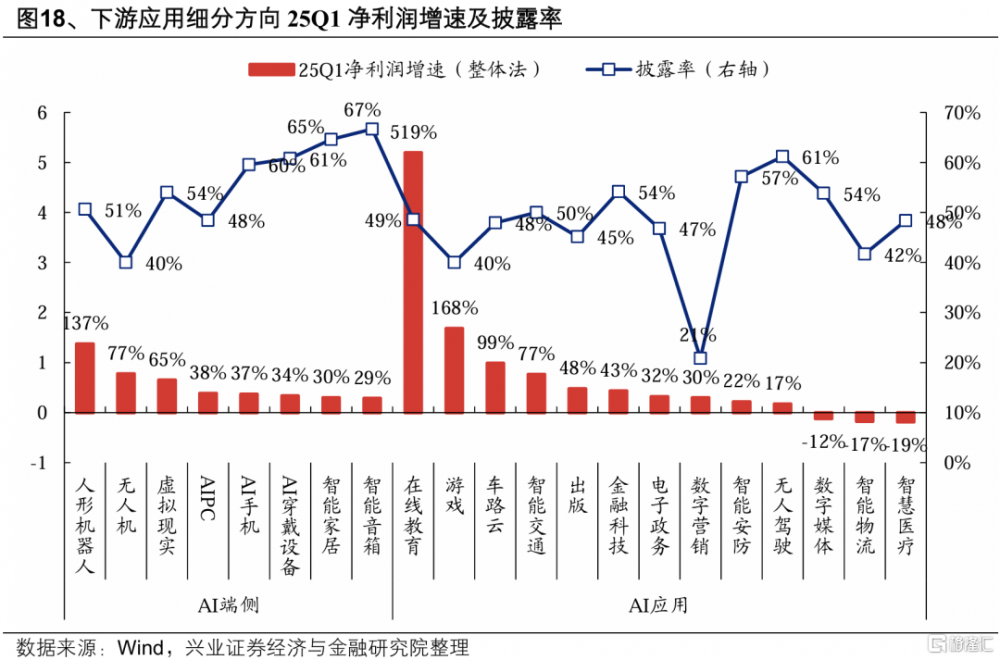

下遊應用產業鏈中,25Q1披露率較高且業績增速居前的細分方向包括:在线教育、人形機器人、虛擬現實、車路雲、金融科技等。

風險提示

經濟數據波動,政策寬松低於預期,中美博弈升級等。

注:文中報告節選自興業證券2025年4月27日研究報告《5月科技風格會回歸嗎?——A股策略展望》,報告分析師 :張啓堯S0190521080005、胡思雨S0190521110003、張勳S0190520070004、吳峰S0190510120002、楊震宇S0190520120002

標題:5月科技風格會回歸嗎?

地址:https://www.iknowplus.com/post/215768.html