持續加息下,美國消費爲何還穩定?

·概 要 ·

自2022年3月开啓加息以來,美聯儲總計加息了11次,累計加息了525BP。本輪加息周期是80年代以來加息最快和最多的。在大幅加息影響下,與居民需求相關的利率已經大幅上行。但美國居民消費仍然較爲穩定。爲何居民需求對利率脫敏?美國居民消費無憂嗎?本篇專題擬對這些問題進行探析。

風險提示:美國經濟超預期,美聯儲貨幣政策超預期

1加息一年多:消費依然穩定

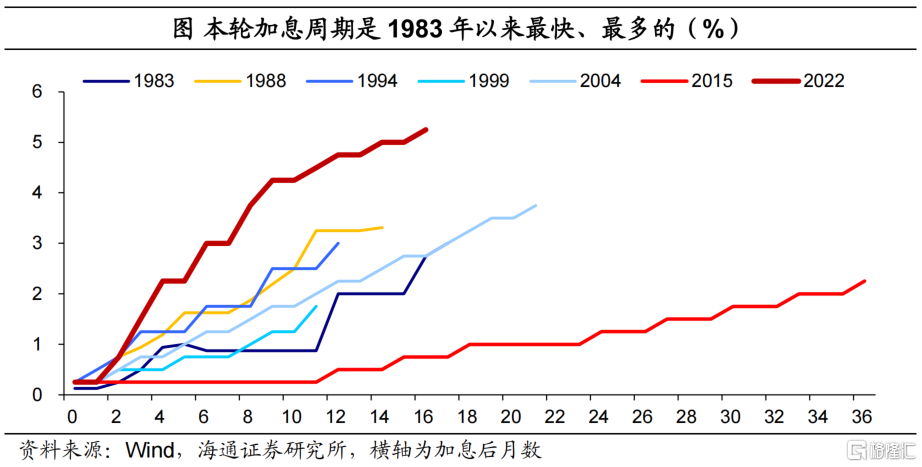

美國基准利率已來到2006年高點。7月26日,美聯儲宣布將聯邦基金利率區間上調至5.25%-5.50%,盡管9月再度暫停加息,但利率已經來到2006年6月以來高點。自2022年3月开啓加息以來,本輪總計加息了11次,累計加息了525BP。

回顧歷史來看,本輪加息周期是80年代以來加息最快和最多的。

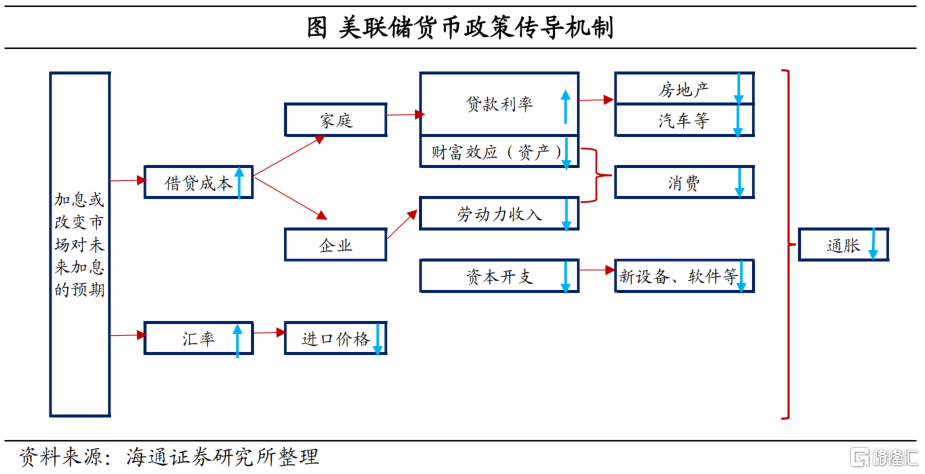

美聯儲大幅加息主爲遏制通脹。海通證券曾在專題報告《面對高通脹:美聯儲能“軟着陸”嗎?》中指出,美聯儲貨幣政策無法改善供給問題,主要通過加息來收緊需求,從而遏制通脹以及維護美聯儲長期的信譽。簡單來說,美聯儲主要是通過調整聯邦基金利率或引導市場預期來影響借貸成本,進而影響信貸和消費需求。

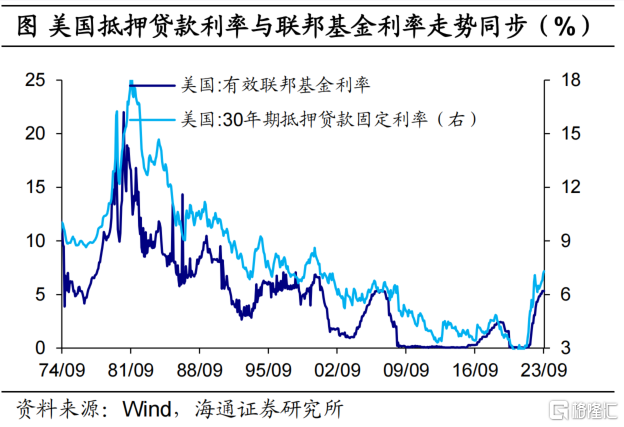

大幅加息下,與居民需求相關的利率已大幅上行。從房地產領域來看,截至10月5日,美國30年期抵押貸款利率爲7.49%,爲2002年12月以來新高,已經連續8周在7.0%以上。

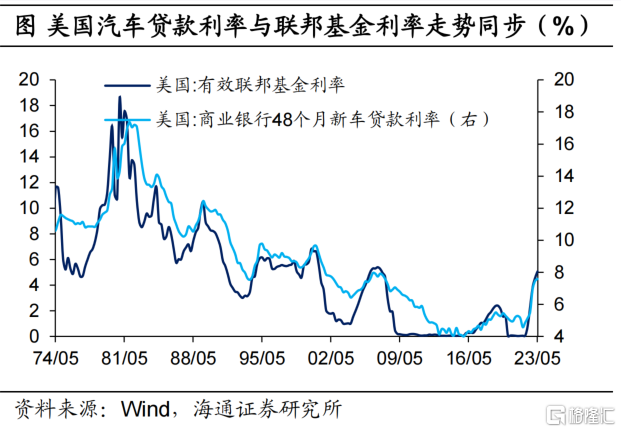

從汽車領域來看,截至5月,美國商業銀行48個月新車貸款利率上行至7.59%,爲2007年11月以來新高;60個月新車貸款利率也上行至7.81%,爲2006年8月以來新高。

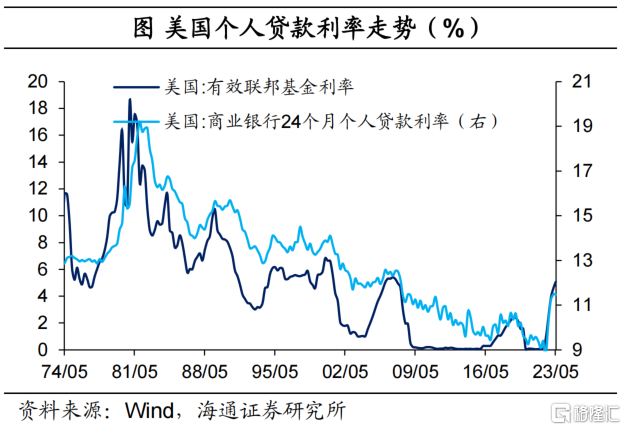

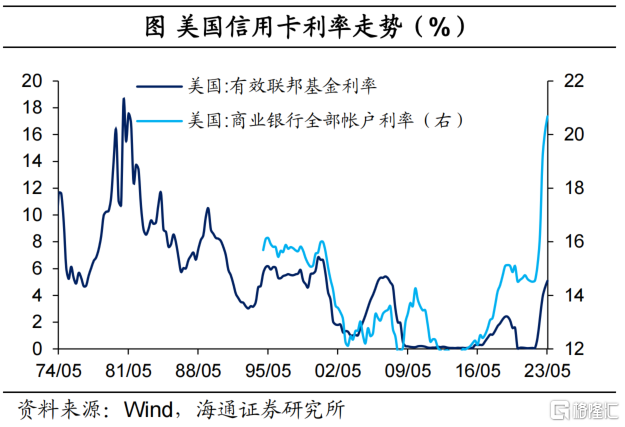

從居民整體來看,截至5月,美國商業銀行24個月個人貸款利率上行至11.48%,爲2008年8月以來高點,自2022年8月开始突破10%;美國所有商業銀行的信用卡账戶平均利率大幅上行至20.68%,爲1994年有數據以來高點,自2月开始突破20%。

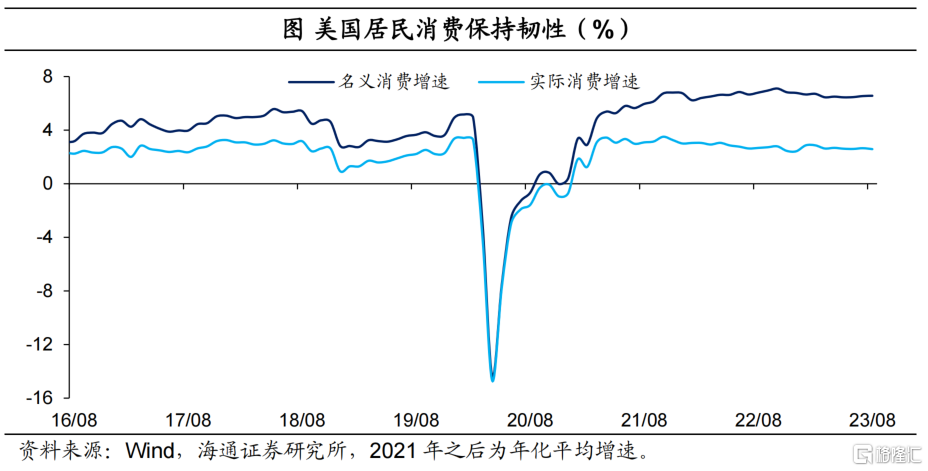

但是,美國居民消費依然旺盛。從同比來看,疫情前(2016-2019)美國名義消費增速在3%-5%附近,實際消費增速在2%-3%附近。截至8月,美國名義消費年化增速爲6.6%,明顯好於疫情前水平,實際消費年化增速也有2.6%。這意味着,盡管美國消費已經從疫後修復的高點有所回落了,但表現依然較好。

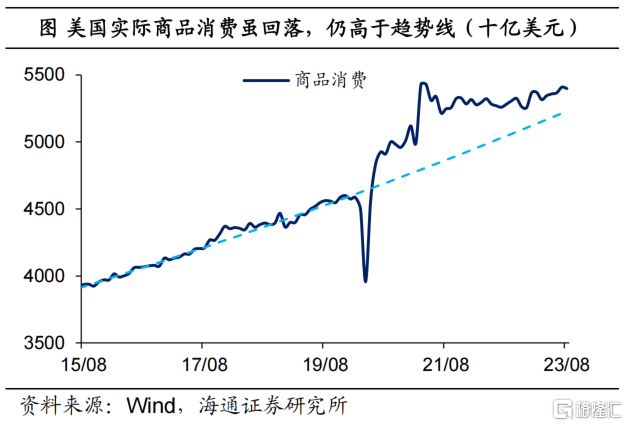

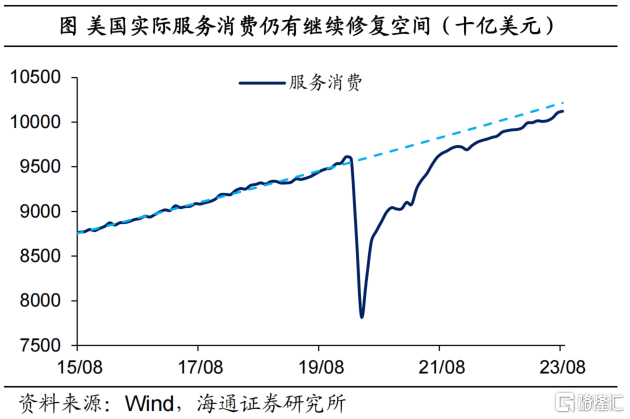

從結構來看,盡管美國實際商品消費在2021年4月就已見頂了,但一直維持在趨勢水平以上。截至8月,剔除基數影響後,名義商品消費增速仍高達8%左右,比疫情前高出約4個百分點,實際商品消費增速也好於疫情前。而服務消費仍在穩定修復當中,接近趨勢增長水平。

2居民需求:爲何對利率脫敏?

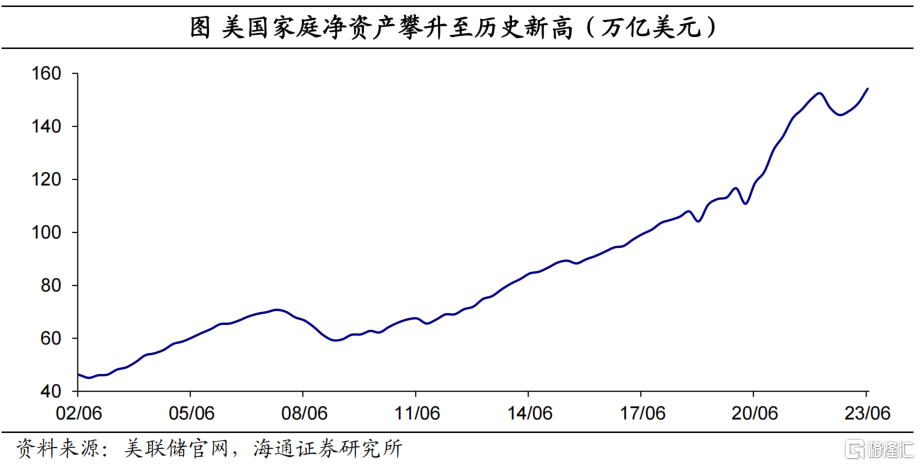

第一,從財富效應角度來看,近幾年美國家庭財富水平大幅提升。截至2季度,美國家庭淨資產規模上升至154.3萬億美元,超過2022年1季度的高點,爲1952年有數據以來新高。相比2019年4季度,美國家庭淨資產累計增加了37.6萬億美元。

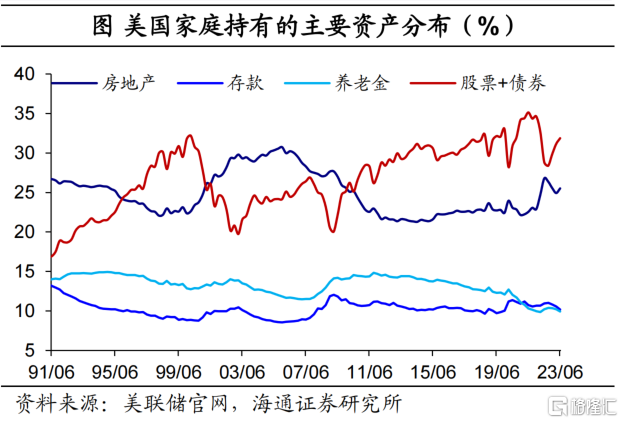

從結構來看,美國家庭持有的資產主要爲金融資產,截至2季度,美國家庭直接持有股票資產和債券資產的比重超過30%,尤其是直接持有股票資產的比重超過25%;其次,持有較多的資產是房地產,截至2季度,持有比重也超過25%。這三類直接持有的資產佔美國家庭總資產的比重接近6成。

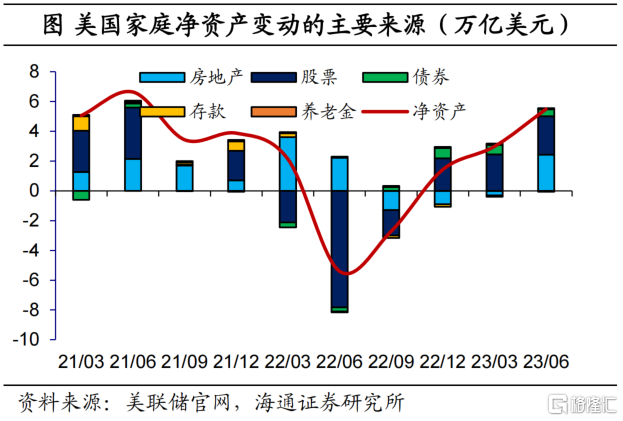

過去幾年美國家庭淨資產的增加主要來自於股票和房地產的貢獻。截至2季度,美國家庭淨資產比疫情前(2019年底)增加了37.6萬億美元,其中有14.6萬億美元來自房地產貢獻、有10.5萬億美元來自直接持有的股票貢獻。尤其是今年2季度,美國家庭淨資產增加了5.5萬億美元,房地產貢獻了44.3%,股票貢獻了46.9%。

根據Fredj Jawadi等(2014)測算,居民消費支出對金融資產的彈性爲0.28,即金融資產每增加1美元,消費支出將增加0.28美元。因而,美國家庭財富水平的大幅提升爲美國消費支出提供了較大的動力。

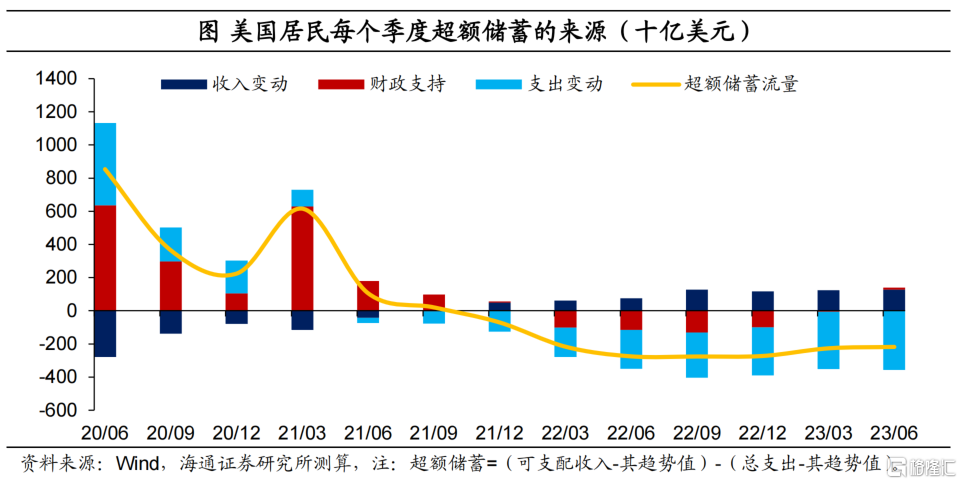

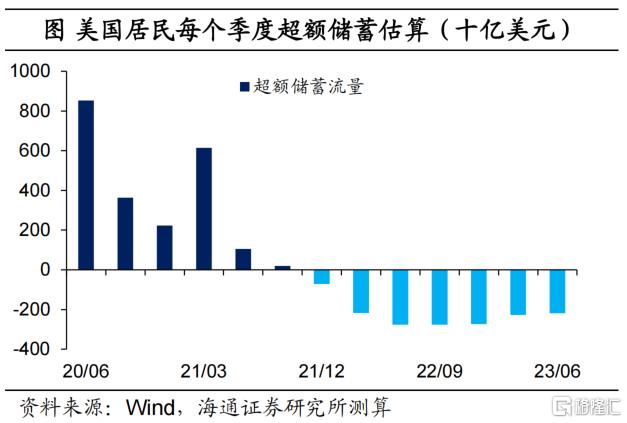

第二,從超額儲蓄角度來看,美國家庭仍有一定規模的超額儲蓄。海通證券曾在專題報告《美國的超額儲蓄:還能支撐多久?》中指出,疫情後美國居民消費一直表現強勁,很大程度上與美國居民積累了大量的超額儲蓄有關。根據海通證券測算,美國居民積累的超額儲蓄在最高時有約2.3萬億美元。

進一步來看,截至2季度,美國家庭已經消耗了近7成的超額儲蓄,但目前預計仍有7000多億美元。這也爲美國家庭消費提供了較大的支撐。

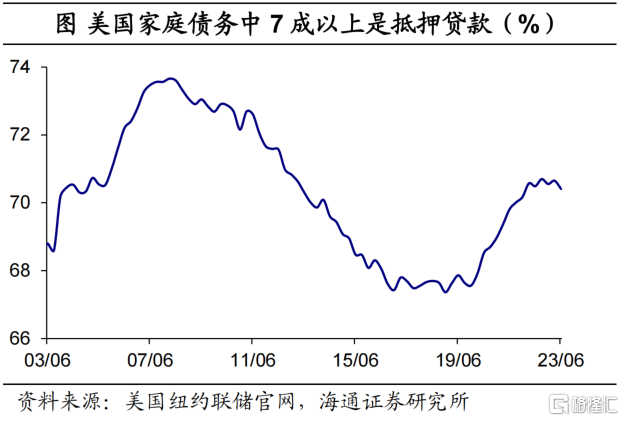

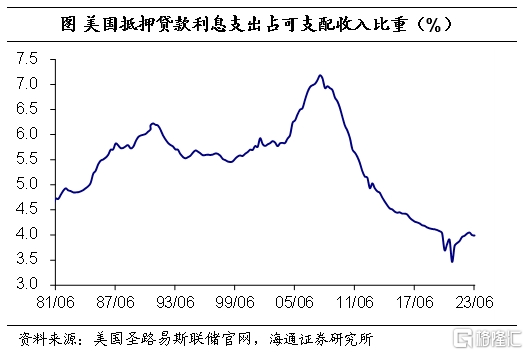

第三,從居民負擔角度來看,美國家庭負擔依然較低。從美國家庭債務結構來看,截至2季度,7成以上爲抵押貸款;其次爲汽車貸款和學生貸款,佔比超過9%;信用卡貸款佔比爲6%左右。自美聯儲加息以來,美國抵押貸款利率水平已經大幅上升,但海通證券發現,美國家庭抵押貸款利息支出負擔仍在低位。例如,截至2季度,美國家庭抵押貸款利息支出佔可支配收入的比重僅3.9%,明顯低於疫情前水平。

即使考慮其他債務,美國家庭總債務利息支出佔可支配收入的比重也僅9.8%,不及疫情前水平。

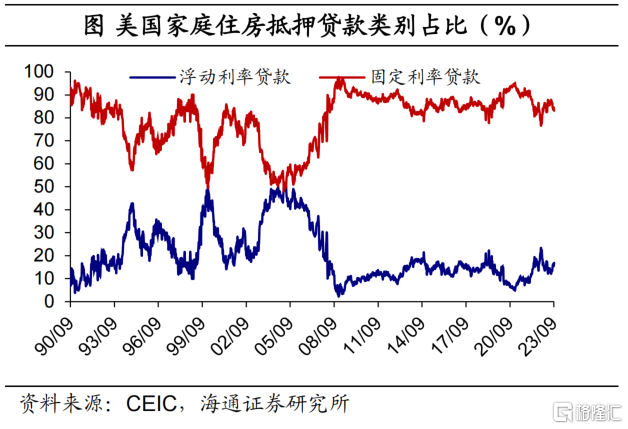

爲何美國居民抵押貸款負擔仍在低位?一方面,與美國居民抵押貸款多採用長期固定利率合同有關。自2005年以來,美國住房抵押貸款中採用長期固定利率合同的比重大幅上行,截至9月,抵押貸款總額中長期固定利率合同比重超過80%,抵押貸款申請總額中長期固定利率合同比重超過90%。

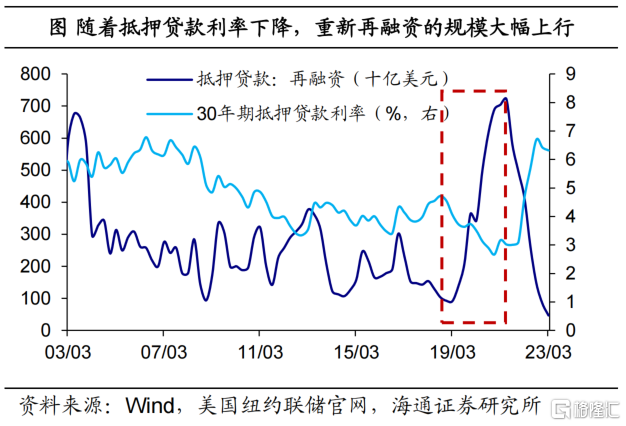

另一方面,與美國有較爲成熟的再融資機制有關。海通證券在專題報告《存量房貸降息:怎么調?影響多大?》中指出,美國有4類抵押貸款再融資途徑,居民可以在利率下行周期中,和其他銀行協商用更優惠的貸款替換原來的貸款。例如,在2020年疫情以後,隨着房貸利率創出新低,居民抵押貸款再融資的規模大幅上升。

因而,盡管當前抵押貸款利率大幅上行至7%以上,對很多居民來說影響並不大。例如,根據Black Knight McDash數據顯示,截至8月,美國未償還抵押貸款平均利率水平僅3.94%。

3消費無憂嗎?分水嶺在何時?

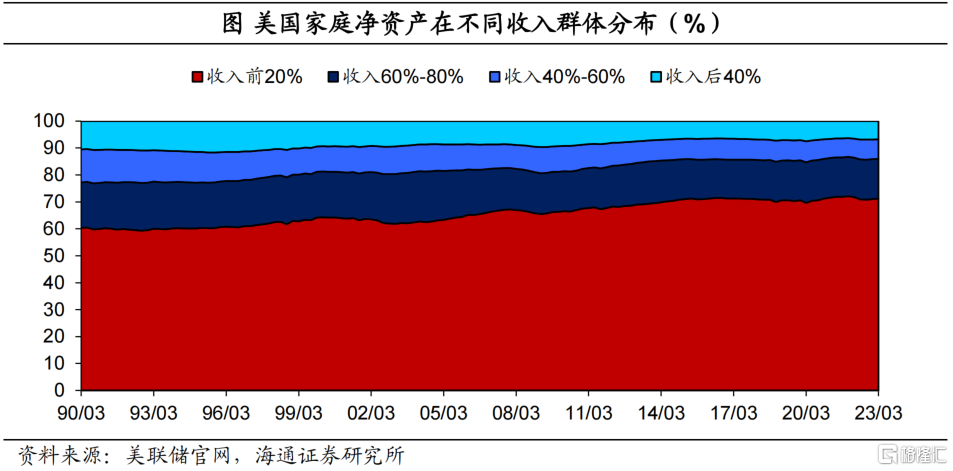

從家庭財富角度來看,大部分集中在高收入群體。根據美聯儲公布的數據測算,截至1季度,美國家庭淨資產超過70%集中在收入前20%的群體中,尤其是收入前1%的群體擁有了超過26%的淨資產(相比1989年提升了近10個百分點)。而收入後20%的群體僅擁有3.0%的淨資產。

進一步來看,截至1季度,美國家庭淨資產較2019年底增加了30多萬億美元,其中收入前1%的群體增加了9.5萬億美元,貢獻了31.1%;收入後20%的群體僅增加了0.8萬億美元。

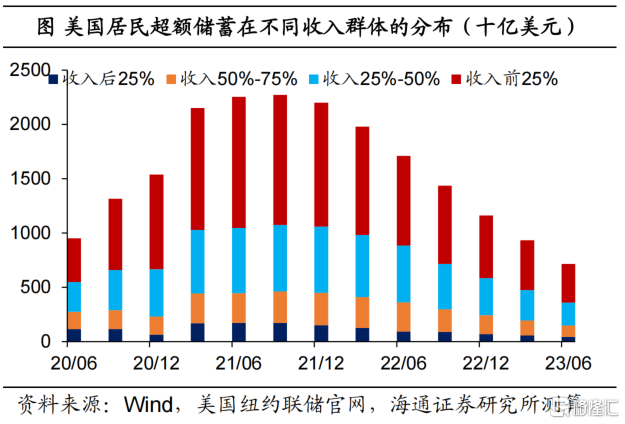

從超額儲蓄角度來看,同樣大部分集中在高收入群體。通過美國紐約聯儲數據測算,美國居民超額儲蓄接近8成集中在收入前50%的群體,尤其是收入前25%的群體擁有5成左右的超額儲蓄。而收入後25%的群體僅擁有6%左右的超額儲蓄。

進一步來看,如果按照當前收入增速和消費強度來估算,海通證券預計,美國家庭超額儲蓄大概率能夠支撐到明年1季度,也就意味着或在明年2季度末之前消耗完。

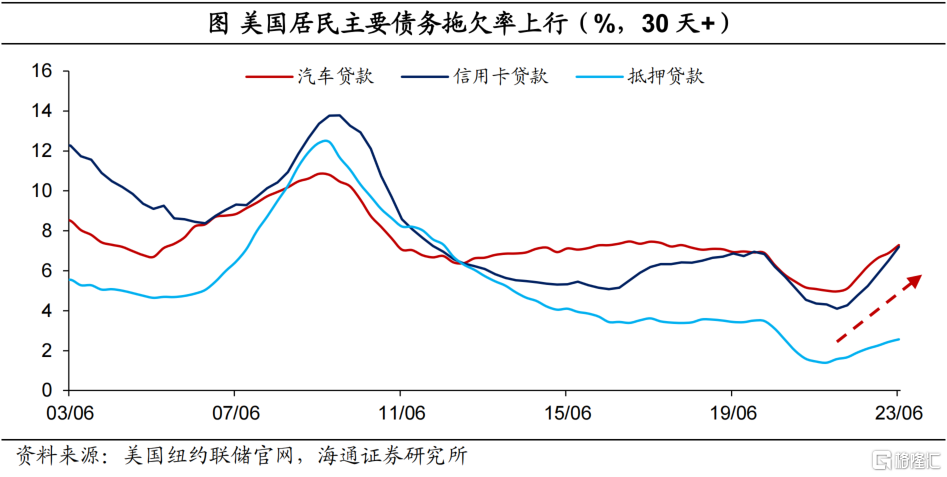

從個人債務角度來看,美國居民主要債務拖欠率都有所上行。截至2季度,美國居民債務規模最大的抵押貸款拖欠率上升至2.56%,爲2020年2季度以來高點。而汽車貸款和信用卡貸款拖欠率則上升更高,汽車貸款拖欠率上行至7.28%,爲2018年1季度以來高點;信用卡貸款拖欠率上行至7.2%,爲2012年1季度以來高點。

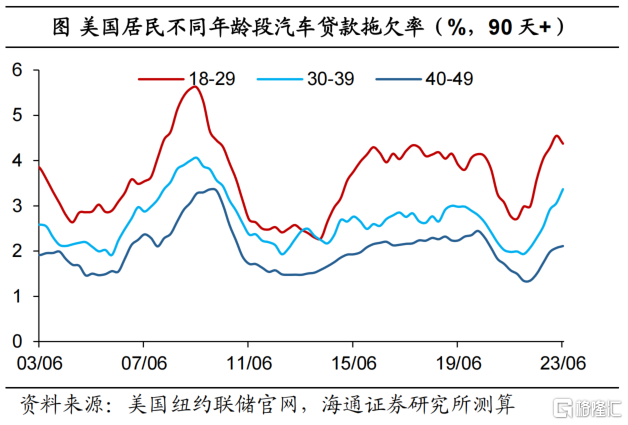

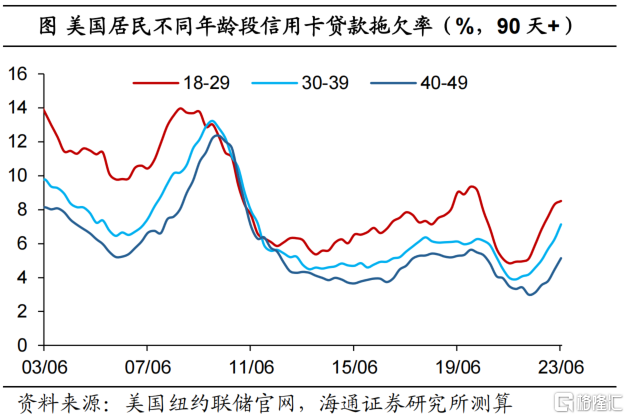

進一步來看,年輕人面臨更大的償債壓力。從汽車貸款來看,截至2季度,18-29歲群體拖欠率上升至4.38%,爲2010年1季度以來高點;30-39歲群體拖欠率也上升至3.37%,爲2010年2季度以來高點。從信用卡貸款來看,截至2季度,18-29歲群體拖欠率上升至8.52%,爲2010年4季度以來高點;30-39歲群體拖欠率也上升至7.14%,爲2011年3季度以來高點。

此外,美國學生貸款計息將於9月重啓,也就意味着將於10月开始重新償還利息。根據專家(Mark Kantrowitz,2023)評估,自2020年3月以來的學生貸款計息暫停方案,平均爲每位居民節省了5000美元。考慮到當前利率水平已經大幅提升,需要償還的利息成本或較之前更高。

總的來說,美國居民積累了一定的財富和超額儲蓄,爲消費提供了較大的支撐。但家庭財富和超額儲蓄的分布是不均勻的,且超額儲蓄也已經被大量消耗;加之,美國居民各項貸款拖欠率明顯上升(部分已經遠超過疫情前水平),學生貸款計息重啓。海通證券預計,美國居民承擔的壓力已經在加大。

此外,考慮到美國核心通脹壓力仍大,美聯儲貨幣政策轉向不宜過度樂觀,美聯儲或將維持更長時間的高利率。因而,海通證券預計,美國消費需求短期有韌性,但是後續貨幣政策的抑制效應將逐步體現,這一分水嶺或在明年2季度前後。

風險提示:美國經濟超預期,美聯儲貨幣政策超預期

注:本文來自海通證券於2023年10月11日發布的《美國持續加息:消費爲何還穩定?(海通宏觀 李俊、梁中華)》,分析師:李俊、梁中華

標題:持續加息下,美國消費爲何還穩定?

地址:https://www.iknowplus.com/post/40929.html