數字經濟开啓第三波行情

摘要

引言:重申數字經濟战略性配置機遇。2022年12月15日我們在發布的《長期战略性布局數字經濟、醫藥生物、自動化——2023年行業比較投資策略》一文中,鮮明地指出了數字經濟的战略性配置機遇。隨後我們在2023年4月7日發布的《復盤半導體、CXO、新能源等成長板塊,探討數字經濟行情節奏和跟蹤指標》報告中,通過對歷史成長股上漲節奏的復盤,提出數字經濟“6+3”的波段特徵,同時提示數字經濟處於第二浪調整階段,短期內存在月度級別回調的風險。根據以上成長股第二浪調整經驗來看,本輪數字經濟的調整從幅度和時間上均已接近充分水平,調整已達尾聲。同時,隨着近期全球AI應用進一步落地,海外“賣鏟人”英偉達業績超預期釋放,英偉達以及台積電股價开始啓動,海外映射強化,A股數字經濟第三波行情正在演繹。無論從短期還是中長期視角來看,我們再次重申數字經濟的战略性配置機遇。

一、數字經濟已开啓第三波行情

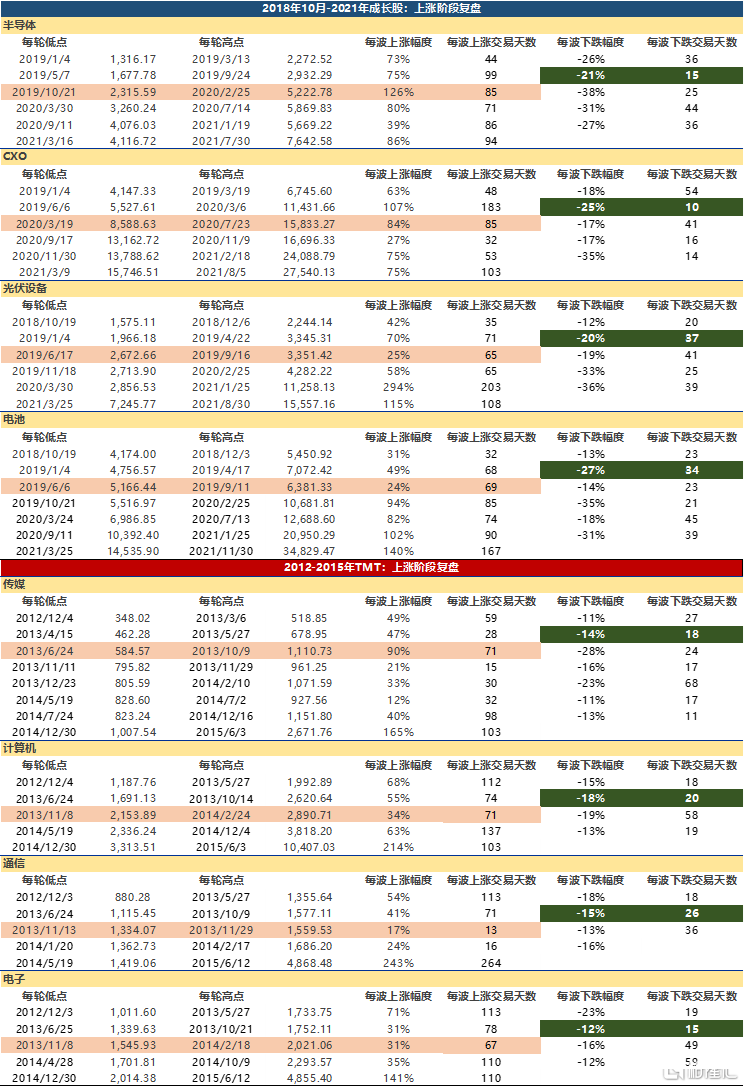

通過歷史上歷次成長股復盤發現,第二波下跌調整幅度在20%左右,調整時間在15-30個交易日左右較爲充分。根據此前《復盤半導體、CXO、新能源等成長板塊,探討數字經濟行情節奏和跟蹤指標》報告中提到的成長股“6+3”波段節奏來看,2018年底以來半導體、CXO、光伏設備和電池在第二波的平均調整幅度爲23%,平均調整時間爲24個交易日。2012年底到2015年的TMT牛市中,傳媒、計算機、通信和電子在第二波的平均調整幅度爲 15%,平均調整時間爲20個交易日。綜合以上成長股復盤經驗發現,第二波調整幅度若達到20%左右,調整時間若達到15-30個交易日左右,即調整較爲充分。

本輪數字經濟細分行業調整幅度和時間均已達標,已开啓第三波行情。計算機和電子從2023年4月7日开始第二波調整,目前已分別調整32和23個交易日,調整幅度分別爲19%和17%。而通信和傳媒的第二波調整時間要略滯後一些,從2023年4月20日和5月4日开始分別調整了17和16個交易日,調整幅度分別爲14%和19%。本輪TMT細分行業在調整幅度上大多已達到接近20%的要求,從時間上也滿足了15-30個交易日左右的調整時間(大多在2023年5月25日及之前觸及階段性低點),目前已开啓第三波行情。

二、成長股第三波行情復盤啓示:行業基本面加速向上疊加海外映射已率先出現,第三波行情催化劑已至,後續選股的重要性在提升

從交易節奏來看,各成長股第三波上漲天數大多在70-80個交易日左右,但漲幅差異度較大,第三波交易難度較前兩波更甚,背後原因在於第三波行情相比前兩波行情而言,估值窪地已被挖掘,籌碼端也逐漸上量,同時市場對其基本面的兌現期待也變得更強。我們將歷次成長股第三波行情單獨梳理發現,各行業第三波漲幅分化較大,半導體、CXO和傳媒在第三波分別實現了126%、84%和90%的漲幅,而其余行業第三波漲幅則較小,如光伏設備、電池、計算機、通信和電子在第三波漲幅分別僅爲25%、24%、34%、17%和31%(電池若忽略第三波小幅度調整,將第三波和第四波視爲同一大波段,則電池在第三波實現107%的漲幅)。從上漲時間而言,多數行業都要經歷70個交易日左右的時間(除通信)。

通過拆分各行業估值與業績發現,第三波行情的漲幅與基本面以及政策等因素息息相關。第三波漲幅通常對應的基本面事件包括:1)行業業績的大幅釋放(如半導體、CXO等);2)海外龍頭公司訂單或業績出現;3)國內龍頭公司訂單或業績出現;4)行業景氣度向上,基本面加速度上行;5)政策持續支持和落地。以上條件不需要全部滿足,在當前這個階段最重要的是行業景氣度是否加速上行以及是否已有海外龍頭公司訂單或業績出現。盡管目前國內數字經濟相關公司業績的釋放還需時間,但海外映射已率先出現,同時國內相關公司訂單也开始顯現,下半年隨着全球AI應用進一步落地,國內公司業績有望得到釋放,第三波行情啓動的催化劑已至。

從微觀視角來看,第三波選股的重要性在提升,數字經濟十倍股行情仍在途中。復盤歷次成長股十倍股經驗發現:1)完整的行情至少要出現5只以上的十倍股,在2012年-2015年的TMT行情中十倍股的數量會更多。目前TMT領域還未出現十倍股,僅有6只個股漲幅在300%以上,有大量1倍到2倍股。從成長股每輪行情必出現批量十倍股角度來看,數字經濟行情遠未結束。2)十倍股的漲幅節奏與行業指數不完全相同。3)從回撤角度來看,半導體、光伏、電池十倍股的最大回撤平均值在40%-50%區間,而CXO、傳媒、計算機、通信和電子十倍股的最大回撤平均值保持在35%左右。

風險提示:AI應用落地不及預期、AI全球監管政策出現非线性變化。

引言:重申數字經濟战略性配置機遇

2022年12月15日申萬宏源策略行業比較小組在發布的《長期战略性布局數字經濟、醫藥生物、自動化——2023年行業比較投資策略》一文中,鮮明地指出了數字經濟有望乘着政策的東風开啓新的篇章,中長期角度可以見到從政策支持轉向基本面改善的機會,具有战略性配置價值。從報告發布之日起至2023年4月7日,計算機、傳媒、通信、電子分別上漲41%、38%、35%和18%,位列所有申萬行業前四名。

隨後在2023年4月7日,我們在《復盤半導體、CXO、新能源等成長板塊,探討數字經濟行情節奏和跟蹤指標》報告中,通過對歷次成長股上漲節奏的復盤,提出數字經濟“6+3”的波段特徵(即通過6波主升浪上漲,3波主跌浪下行,其中前3-4波上漲主要由估值驅動),同時提示數字經濟處於第二浪調整階段,短期內存在月度級別回調的風險。從報告發布之日起至2023年5月25日,計算機和電子分別下跌19%和17%,位列所有行業跌幅之最,而傳媒和通信的調整時間要略滯後一些,分別從2023年5月4日和2023年4月20日开始調整。根據歷史上第二波調整經驗來看,本輪數字經濟的調整從幅度和時間上均已接近充分水平,調整已達尾聲。同時,近期全球AI應用進一步落地、海外“賣鏟人”英偉達業績超預期釋放、英偉達以及台積電股價开始啓動,海外映射強化,A股數字經濟第三波行情正在演繹。無論從短期還是中長期來看,申萬宏源策略再次重申數字經濟的战略性配置機遇。

1.本輪數字經濟已开啓第三波行情

1.1 歷次成長股復盤:第二波下跌調整20%左右、15-30個交易日左右較爲充分

通過歷史上歷次成長股復盤經驗發現,第二波下跌調整幅度在20%左右,調整時間在15-30個交易日左右較爲充分。根據我們之前在《復盤半導體、CXO、新能源等成長板塊,探討數字經濟行情節奏和跟蹤指標》報告中提到的成長股“6+3”波段節奏來看,半導體、CXO、光伏設備、電池在第二波調整的幅度分別爲21%、25%、20%和27%,第二波調整時間分別經歷15、10、37和34個交易日,平均調整幅度爲23%,平均調整時間爲24個交易日。

由於股市宏觀背景的不同,2012年-2015年TMT第二輪調整幅度和時間普遍較2019年以來的成長股更加溫和。回顧2012年-2015年TMT上漲階段發現,傳媒、計算機、通信和電子第二波調整幅度分別爲14%、18%、15%和12%,調整時間分別經歷18、20、26和15個交易日,平均調整幅度爲 15%,平均調整時間爲20個交易日。綜合以上所有成長股復盤經驗發現,第二波調整幅度若達到20%左右,調整時間若達到15-30個交易日左右,即調整較爲充分。

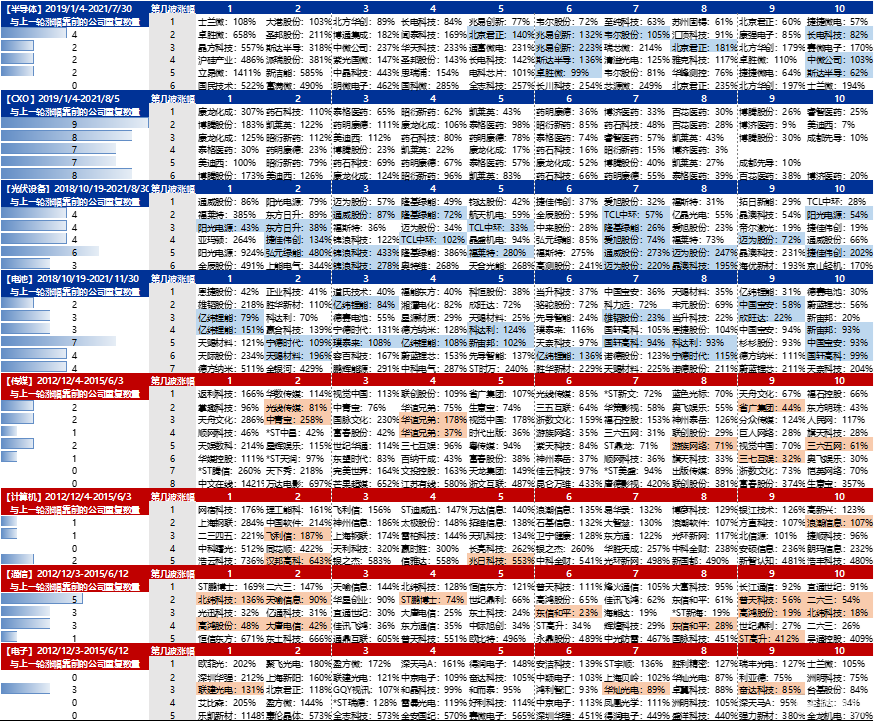

圖1:2018年10月-2021年成長股以及2012年-2015年TMT上漲階段交易節奏復盤

資料來源:Wind,申萬宏源研究

1.2 數字經濟第二輪調整已到位,已开啓第三波行情

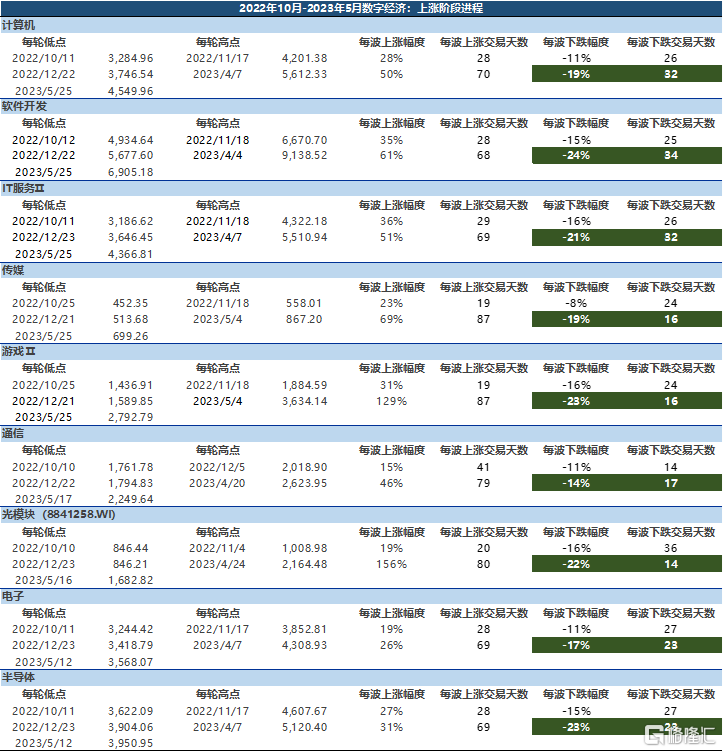

本輪數字經濟細分行業調整幅度和時間已達標,目前已开啓第三波行情。數字經濟最早是從去年10月中旬开始上漲30個交易日左右,漲幅在15%-40%區間,然後於2022年11月中旬开始第一波調整。第二波行情主要從去年12月下旬开啓,經歷70-90個交易日左右的時間,實現50%-150%的漲幅,前兩波也是前期阻力最小的上漲階段。計算機和電子從2023年4月7日开始第二波調整,目前已分別調整32和23個交易日,調整幅度分別爲19%和17%。而通信和傳媒的調整時間要略滯後一些,從2023年4月20日和5月4日开始分別調整17和16個交易日,調整幅度分別爲14%和19%。本輪TMT細分行業在調整幅度上大多已達到接近20%的要求,從時間上也滿足了15-30個交易日左右的調整時間(大多在2023年5月25日及之前觸及階段性低點),目前已开啓第三波行情。

圖2:2022年10月至今數字經濟上漲節奏進程

資料來源:Wind、申萬宏源研究

2. 成長股第三波行情復盤啓示:行業基本面加速向上疊加海外映射已率先出現,第三波行情催化劑已至,後續選股的重要性在提升

2.1 交易節奏:第三波交易難度大,海外映射信號已率先出現

從交易節奏來看,各成長股第三波上漲天數大多在70-80個交易日左右,但漲幅差異度較大,第三波交易難度較前兩波更甚,背後原因在於第三波行情相比前兩波行情而言,估值窪地已被挖掘,籌碼端也逐漸上量,同時市場對其基本面的兌現期待也變得更強。我們將歷次成長股第三波行情單獨梳理發現,各行業第三波漲幅分化較大,半導體、CXO和傳媒在第三波分別實現了126%、84%和90%的漲幅,而其余行業第三波漲幅則較小,如光伏設備、電池、計算機、通信和電子在第三波漲幅分別僅爲25%、24%、34%、17%和31%(電池若忽略第三波小幅度調整,將第三波和第四波視爲同一大波段,則電池在第三波實現107%的漲幅)。從上漲時間而言,多數行業都要經歷70個交易日左右的時間(除通信)。

圖3:歷次成長股第三波交易特徵復盤

資料來源:Wind,申萬宏源研究

復盤2018年底以來的成長股在第三波行情中的基本面和估值變化:

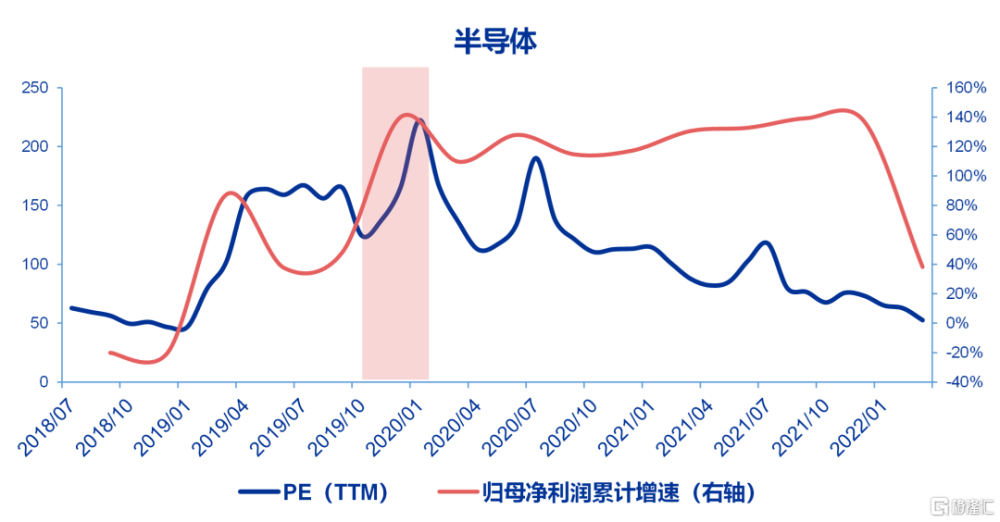

1)半導體:2019年10月21日,半導體結束了爲期15天,幅度爲21%的調整,正式开啓第三波漲幅。第二波調整期間,美國對華科技領域制裁繼續(2019年8月8日,美國臨時規定政府部門禁止採購華爲、海康威視、中興通訊、海能達、大華技術五家中國電信公司設備)。但是從2019年10月开始,一些積極的信號开始出現:(1)消費電子周期上行:5G商用正式啓動,帶動手機“換機潮”出現,同時蘋果手機推出AirPods Pro,銷量超預期,消費電子周期觸底上行。(2)半導體大廠資本开支上行:2019年10月18日,台積電提高了2019年資本支出預期,由110億美元增至最高150億美元,提振產業信心。(3)國家大基金二期成立。

整個第三波上漲中,半導體估值和業績實現共振。半導體PE(TTM)從2019年10月底的124倍擴張到2020年1月底的223倍。同時,半導體歸母淨利潤累計同比也從2018年Q4的-19%一直提升至2020年Q1的110%以上。半導體第三波漲幅是所有成長股中最大的,這也離不开估值和業績的雙重貢獻。

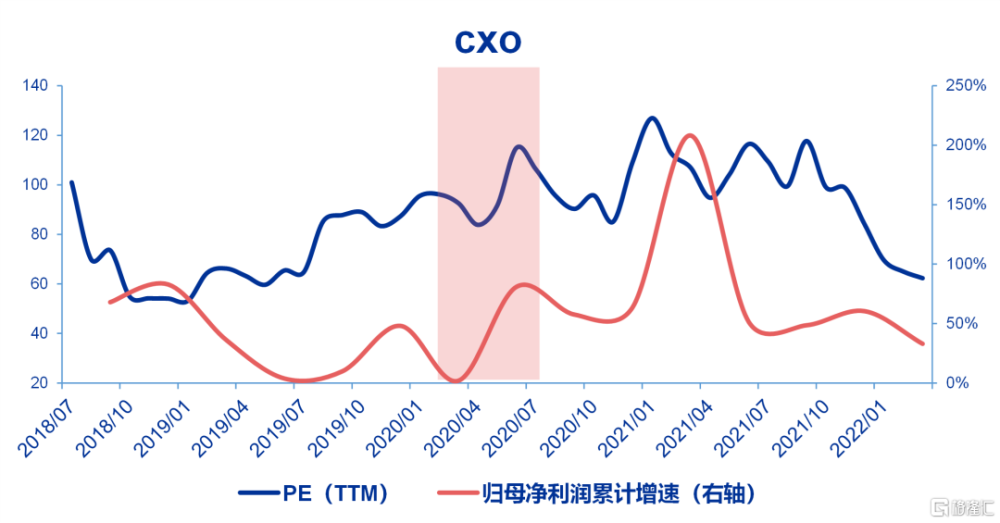

2)CXO:CXO於2020年3月6日經歷了短暫的10個交易日的調整(主要是情緒面的衝擊)後,於2020年3月19日正式开啓第三波漲幅,第三波上漲85個交易日,漲幅達84%。第三波行情期間:(1)海外處於低利率環境:2020年3月9日-2020年8月3日,十年期美債收益率大多處於0.5%-1%的底部區間。CXO對美債利率敏感性更高,而海外低利率環境爲CXO估值提升提供了良好的環境。行業PE(TTM)從2020年3月底的93倍擴張到2020年7月底的106倍。(2)CXO海外訂單火熱,業績大幅釋放:2020年3月以來海外新冠疫情衝擊不斷,尤其是歐美地區CXO產能擴張速度與需求形成錯配,使得國內CXO企業承接了不少海外訂單,中國廠商份額不斷提升。體現在業績端,CXO歸母淨利潤累計同比也從2020年Q1的2%提升到2020年Q2的81%。

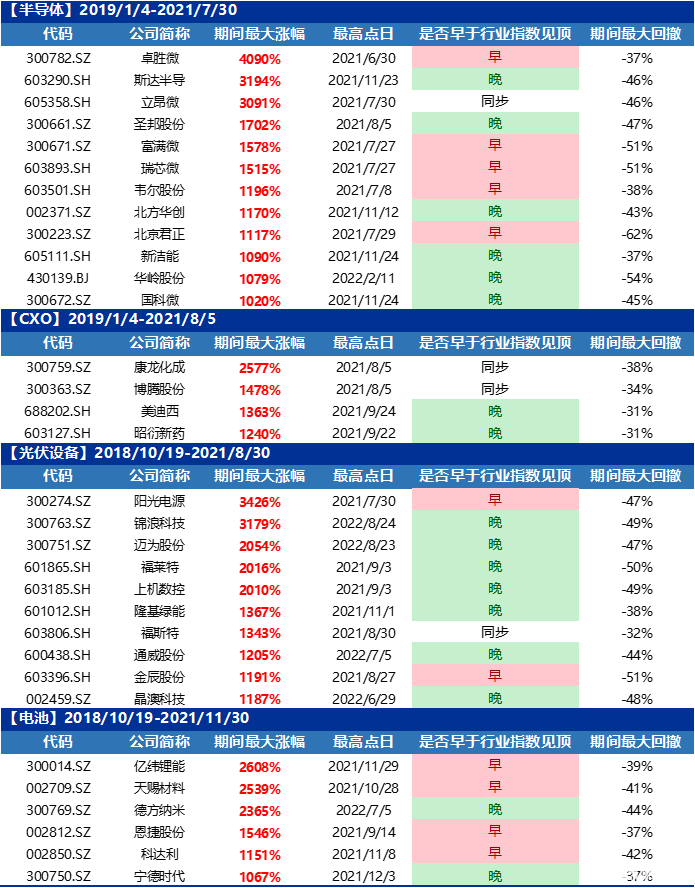

圖4:半導體:估值與業績共振

資料來源:Wind,申萬宏源研究

圖5:CXO:估值與業績共振

資料來源:Wind,申萬宏源研究

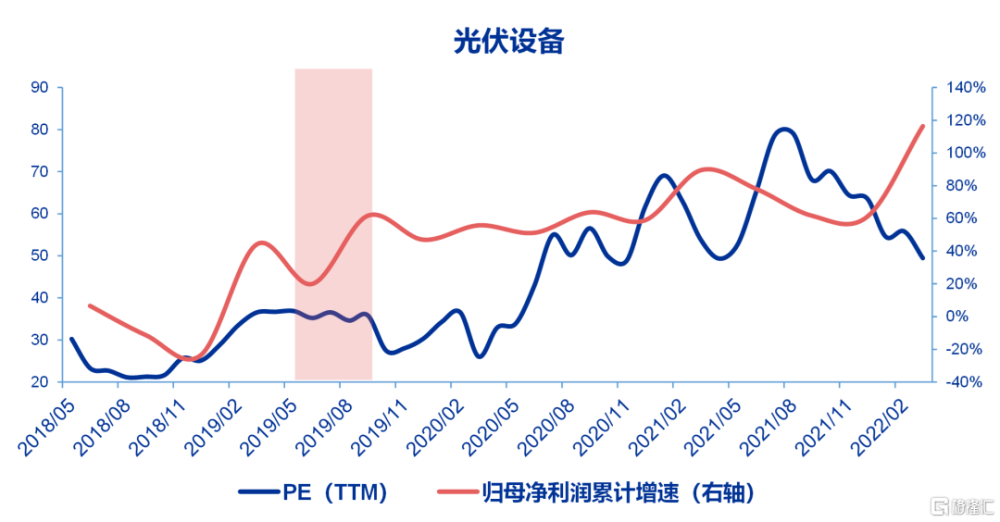

3)光伏設備:光伏設備在經歷了37個交易日,20%的第二波調整後於2019年6月17日正式开啓第三波漲幅,但光伏設備的第三波僅上漲了65個交易日,上漲幅度僅爲25%。第三波上漲期間:(1)海外光伏出口增速提升:國家統計局數據顯示,2019年6月份,國內光伏組件實現出口5974.36MW,同比95.90%,環比5.60%;1-6月份累計出口達33.22GW,同比增加86%,較2018年有明顯提升。(2)龍頭公司訂單出現:2019年7月16日,隆基股份公告:公司與越南電池科技有限公司、上海宜則新能源科技有限公司籤訂硅片銷售合同,合同出貨量合計13.1億片,雙方按月議價,預估合同總額約5.4億美元,佔公司2018年度營收的17%。同時,下遊光伏電池組件的招投標情況也較爲火熱。但第三波光伏設備的上漲主要由業績推動,估值橫於高位。光伏歸母淨利潤累計同比從2019年Q2的20%提升到2019年Q3的62%,但估值端一直保持在35倍上下。

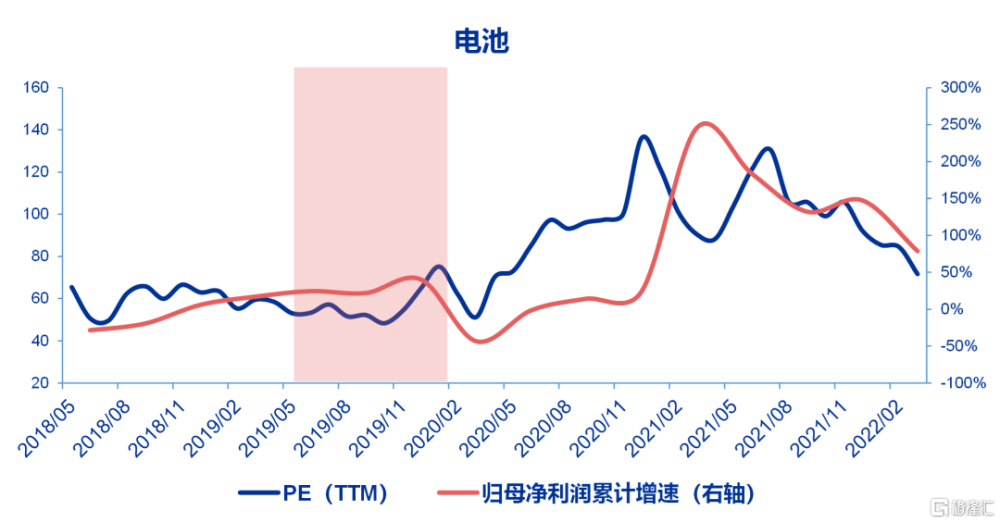

4)電池:電池於2019年6月6日結束了爲期34個交易日,27%的下跌調整,正式开啓第三波漲幅。如果按照較爲粗略的波段劃分,則電池在第三波實現了175個交易日,107%的漲幅。在第二波回調階段,新能源汽車地方補貼“退坡”或許影響了市場交易情緒。但在第三波期間:(1)海外映射出現:2019年10月24日,特斯拉2019年三季度意外實現盈利,當天股價盤後大漲20%。(2)龍頭公司訂單率先出現:2019年11月21日,寧德時代獲寶馬569億元鋰電池訂單;2019年12月7日,比亞迪中標歐洲最大純電動大巴訂單。電池領域龍頭公司已形成訂單,在未來業績兌現的確定性進一步提升。(3)產業政策持續推進:2019年12月3日,工信部發布《新能源汽車產業發展規劃(2021-2035年)》(徵求意見稿)。

電池第三波行情,主要由估值驅動,但未來業績的確定性已有訂單保障。估值端,電池PE(TTM)從2019年6月底的53倍提升至2020年7月底的97倍。業績端,電池歸母淨利潤累計同比在2019年Q2到2020年Q3並未有大幅提升,但由於訂單已經出現,故真正的業績爆發要等到2021年Q1才出現,2021年Q1歸母淨利潤累計增速從過去的小兩位數一下提升至三位數的增長水平。

圖6:光伏設備:業績驅動

資料來源:Wind,申萬宏源研究

圖7:電池:主要由估值驅動

資料來源:Wind,申萬宏源研究

圖8:2018年10月-2021年成長股第三波行情基本面變化

資料來源:央視網,新浪科技,路透社,新京報,中國政府網,中電聯,新華社,TechWeb,申萬宏源研究

復盤2012年-2015年TMT在第三波行情中的基本面和估值變化:整個TMT的上漲節奏和2018年底以來的成長股略有不同,寬松的流動性環境以及市場積極的風險偏好導致前兩波調整的幅度以及時間較2018年底以來的成長股均更爲溫和。

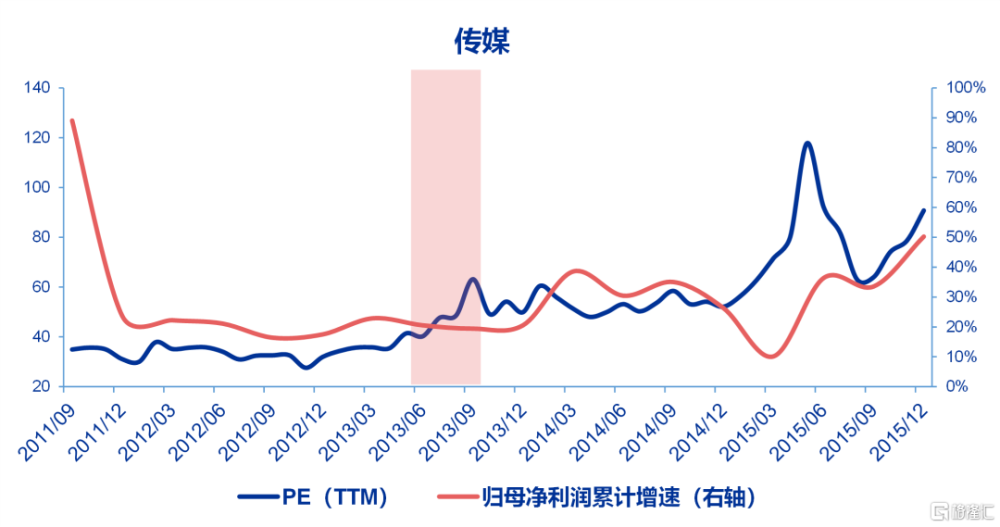

1)傳媒:傳媒於2013年6月24日結束了爲期18個交易日,調整幅度爲14%的第二波下跌,正式开啓爲期71天,幅度達90%的第三波上漲。在第三波上漲期間:(1)並購逐漸落地:第三波上漲期間,傳媒行業的並購开始逐漸落地。2013年8月8日,中國出版傳媒股份有限公司、江西新華發行集團有限公司、中國科技出版傳媒股份有限公司、江蘇鳳凰出版傳媒股份有限公司在京籤署合作協議,決定共同出資重組新華聯合發行有限公司,此舉也是近年來國內出版產業鏈上下遊組織間最大的資本合作項目。2013年8月12日,大地傳媒收購中原出版集團近30億元資產。2013年9月11日,鳳凰傳媒子公司鳳凰數字傳媒擬以2.77億元收購上海都玩55%股權等。(2)動漫電影等利好政策持續出台:2013年7月5日,廣電總局推出九條措施促進國產動畫電影發展。(3)互聯網公司業績良好:2013年8月13日,新浪發布2013年二季度財報,營收同比增長20%,新浪微博廣告收入同比大幅增長209%,達到3000萬美元。2013年8月15日,受益於遊戲和廣告收入的增長,網易當年二季度營業收入和淨利潤雙雙再創新高,分別達到24億元和10.95億元,同比分別增長20.4%和25.1%。

但是整體而言,A股傳媒公司在此階段主要以拔估值爲主。傳媒的PE(TTM)從2013年6月底的40倍提升至2013年9月底的63倍,而歸母淨利潤增速並未有大幅提升。

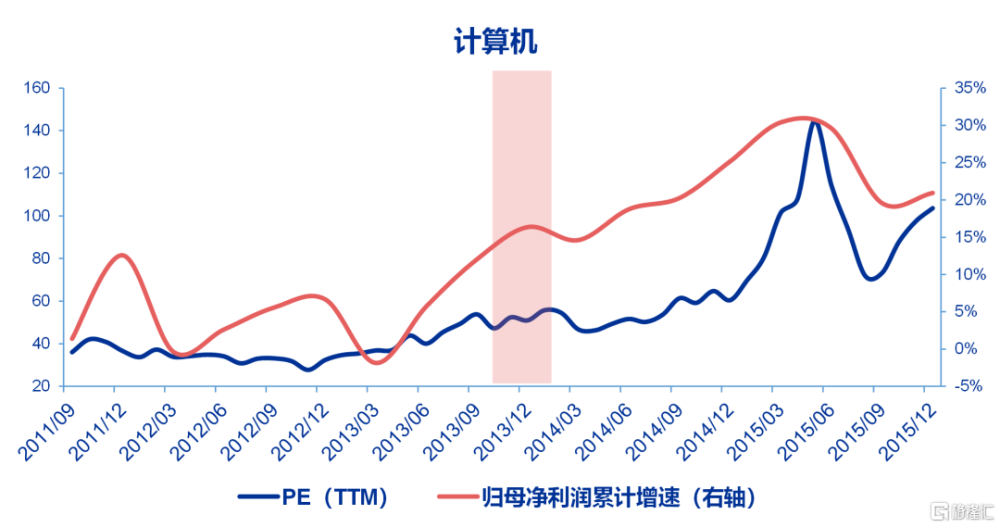

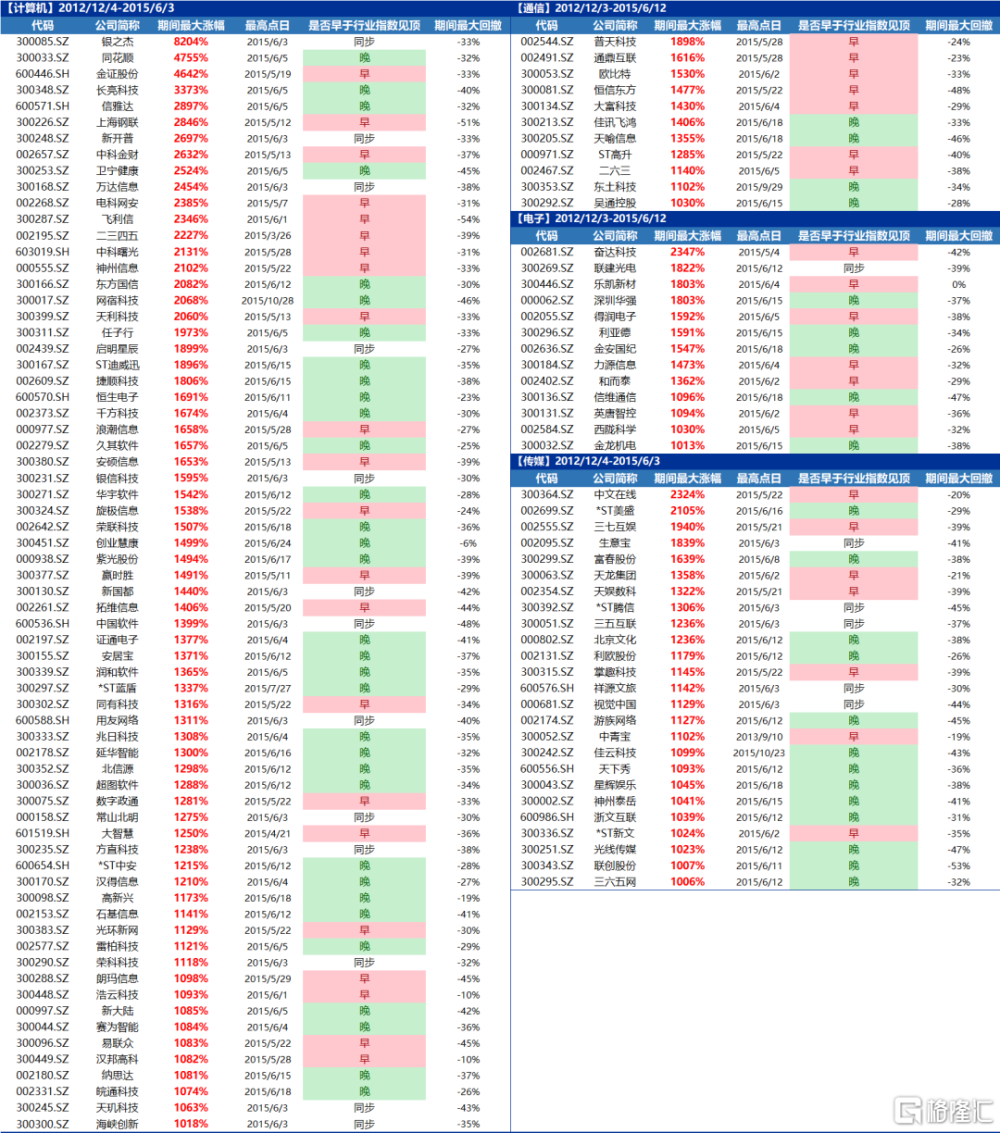

2)計算機:計算機於2013年11月8日結束了爲期20個交易日,幅度爲18%的第二波回調,正式开啓爲期71個交易日,幅度爲34%的第三波上漲。計算機的第三波漲幅較小,可能與行業利潤增速提升的最快時間已過有關。2013年四季度开始,第三方支付盛行,但計算機大量的並購和互聯網模式創新等要到2014年末到2015年。在此期間,計算機的歸母淨利潤增速與估值均保持在階段性高位,行業層面邊際無明顯重要事件發生,故本輪漲幅也較爲溫和。

圖9:傳媒:估值驅動

資料來源:Wind,申萬宏源研究

圖10:計算機:估值與業績均橫於高位

資料來源:Wind,申萬宏源研究

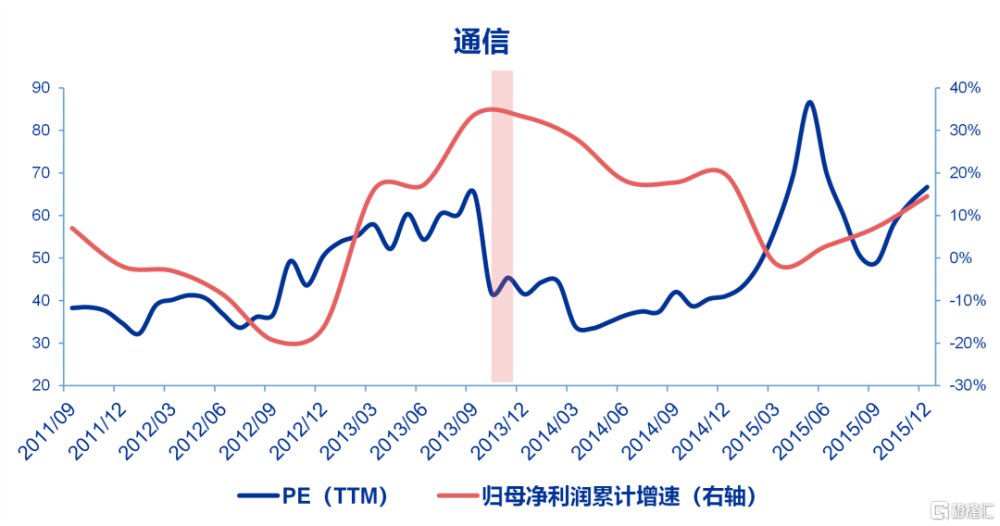

3)通信:通信第三波行情從2013年11月13日开始,僅維持了13個交易日,實現了17%的漲幅。在此期間,通信行業民營資本進入資質开始改革,但此改革在年初以來就有預期,同時2013年12月4日,工信部正式向三大運營商發布4G牌照,至此,中國進入高速無线上網時代。但通信行業的利潤增速高點已過,行業基本面加速度开始下行。

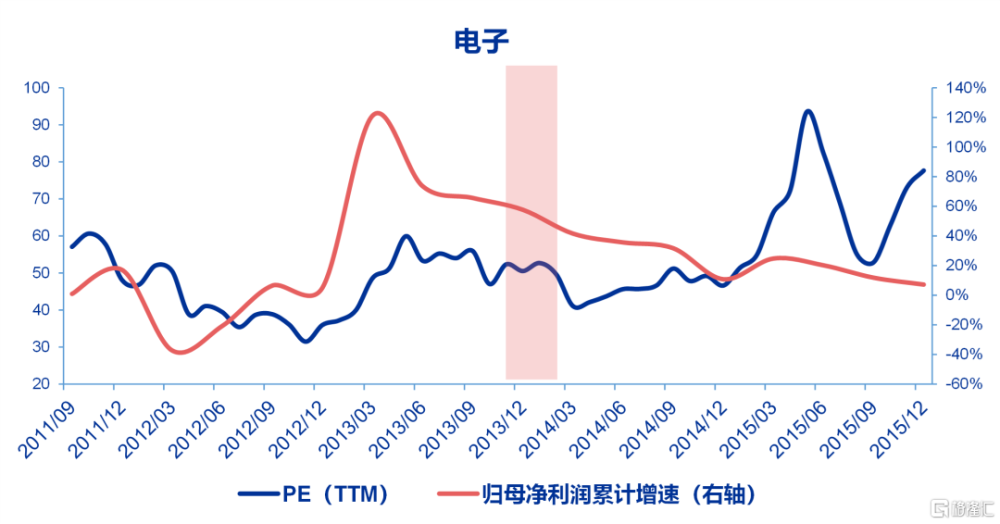

4)電子:電子於2013年11月8日結束了爲期15個交易日,幅度爲12%的第二波調整,正式开啓爲期67個交易日,幅度爲31%的第三波上漲。同樣地,電子第三波漲幅也較爲溫和,背後原因可能和通信與計算機類似——行業加速度开始放緩:電子行業基本面拐點最先出現於2012年,隨着中國制造首度融入蘋果產業鏈中以及智能手機的快速滲透,電子行業歸母淨利潤累計增速從2012Q2的-21%快速一路提升到2013Q1的121%,隨後業績盡管依然保持高位,但增速的環比變化已經开始下行。

圖11:通信:估值驅動

資料來源:Wind,申萬宏源研究

圖12:電子:估值橫於高位,業績增速放緩

資料來源:Wind,申萬宏源研究

總結以上規律,我們可以發現,第三波漲幅通常對應的基本面事件包括:1)行業業績的大幅釋放(如半導體、CXO等);2)海外龍頭公司訂單或業績出現;3)國內龍頭公司訂單或業績出現;4)行業景氣度向上,基本面加速度上行;5)政策持續支持和落地。以上條件不需要全部滿足,在當前這個階段最重要的是行業景氣度是否加速上行以及是否已有海外龍頭公司訂單或業績出現。

圖13:2012年-2015年TMT第三波行情基本面變化

資料來源:中國證券報,新華社,中證網,人民網,每經網,證券時報,21IC電子網,中國政府網,新浪,網易,申萬宏源研究

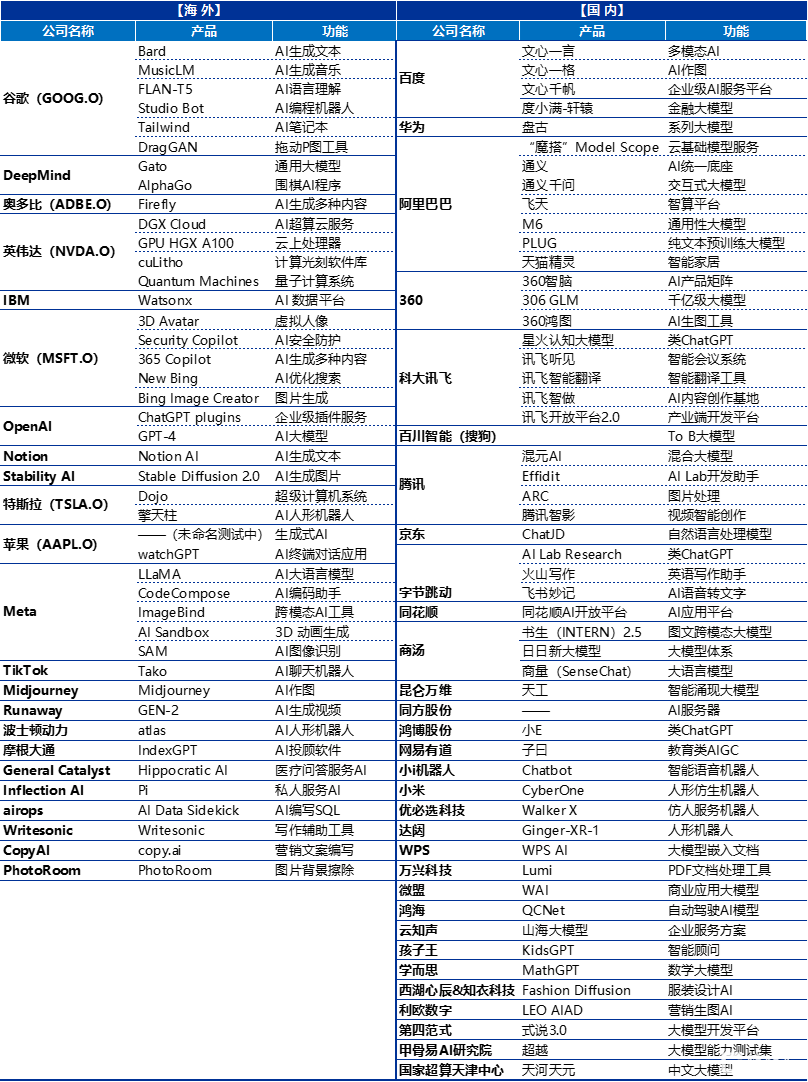

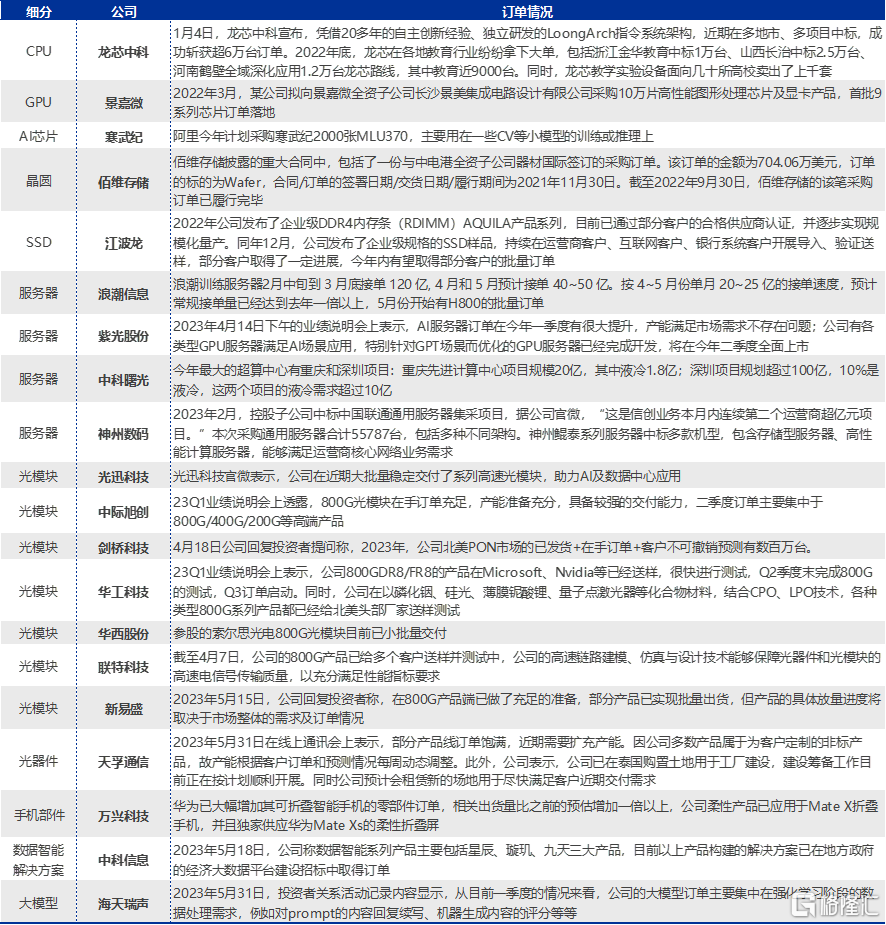

盡管目前國內數字經濟相關公司業績的釋放還需時間,但海外映射已率先出現,下半年隨着全球AI應用進一步落地,國內公司業績有望釋放,第三波行情啓動的催化劑已至。2023年5月25日,英偉達發布2023年財年一季報數據,季度收入創下82.9億美元的記錄,較去年同期增長46%,數據中心和遊戲均創下收入記錄,且同時大超市場預期。英偉達作爲AI算力最直接受益的“賣鏟人”,在業績端已率先开始表現。今年上半年是AI大模型密集推出的時間段,而在今年下半年,越來越多的AI應用也將逐漸落地,處於國內“賣鏟人”地位的算力服務商、數據中心、冷液服務器以及下遊垂直應用領域等均有可能迎來訂單或者業績的逐步兌現,第三波行情正在啓動中。

圖14:海外內AI大模型及應用梳理

資料來源:Wind,申萬宏源研究

圖15:當前國內AI相關公司訂單情況梳理

資料來源:Wind,申萬宏源研究

2.2 微觀視角:第三波行情選股的重要性在提升,十倍股還未出現

各成長股在每一上行波段中漲幅前十的公司與上一上行波段中漲幅前十的公司的重疊度在光伏和電池這類制造業屬性的行業上更大,在TMT科技領域重疊度較小。我們選取每輪成長股在每一波上行過程中漲幅排名前十的公司(即每一輪上漲過程中最亮眼的公司)發現,整體而言,屬於制造業屬性的光伏設備和電池在每一輪上漲過程中慣性更大,每一輪漲幅最好的前十大公司與上一輪漲幅最好的前十大公司重合度較高,且尤其在第五波行情中重合度大於50%(CXO由於行業較爲細分,成分股數量僅不到20只,故不作討論)。而屬於TMT屬性的行業每一波上漲的重合度普遍較低,這提示我們從選股角度而言,TMT各領域內第三波漲幅最好的前十大個股或將與第二波行情有很大差異,選股的重要性在提升。

圖16:歷次成長股在每一上行波段中漲幅前十的公司的重疊度

資料來源:Wind,申萬宏源研究

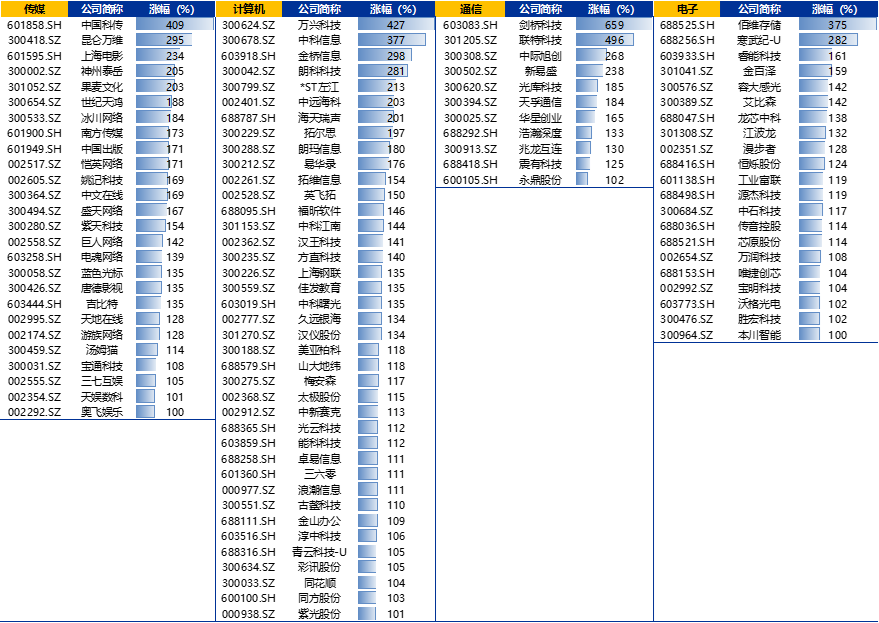

另外,復盤歷次成長股十倍股經驗發現:1)完整的行情至少要出現5只以上的十倍股(CXO由於成分股數量較少,不納入討論),在2012年-2015年的TMT行情中十倍股的數量會更多。目前TMT領域還未出現十倍股,僅有6只個股漲幅在300%以上,有大量1倍到2倍股。從成長股每輪行情必出現批量十倍股角度來看,數字經濟行情遠未結束。2)十倍股的漲幅節奏與行業指數不完全相同。3)從回撤角度來看,半導體、光伏、電池十倍股的最大回撤平均值在40%-50%區間,而CXO、傳媒、計算機、通信和電子十倍股的最大回撤平均值保持在35%左右。

圖17:2018年底以來半導體、CXO、光伏設備和電池行業十倍股梳理

資料來源:Wind,申萬宏源研究

圖18:2012年-2015年TMT細分行業十倍股梳理

資料來源:Wind,申萬宏源研究

圖19:TMT細分領域從2022年10月的行業最低點到現在的漲幅進程

注:本文爲申銀萬國證券2023年6月2日研報《數字經濟开啓第三波行情》,分析師:林麗梅、劉雅婧、王勝

標題:數字經濟开啓第三波行情

地址:https://www.iknowplus.com/post/396.html