中國城市格局大洗牌

導讀

當前,中國經濟處於復蘇初期,發展是首要任務,當務之急是全力拼經濟。各大城市正“甩开膀子”積極推動高質量發展,城市競爭日趨激烈,中國城市格局正在大洗牌。

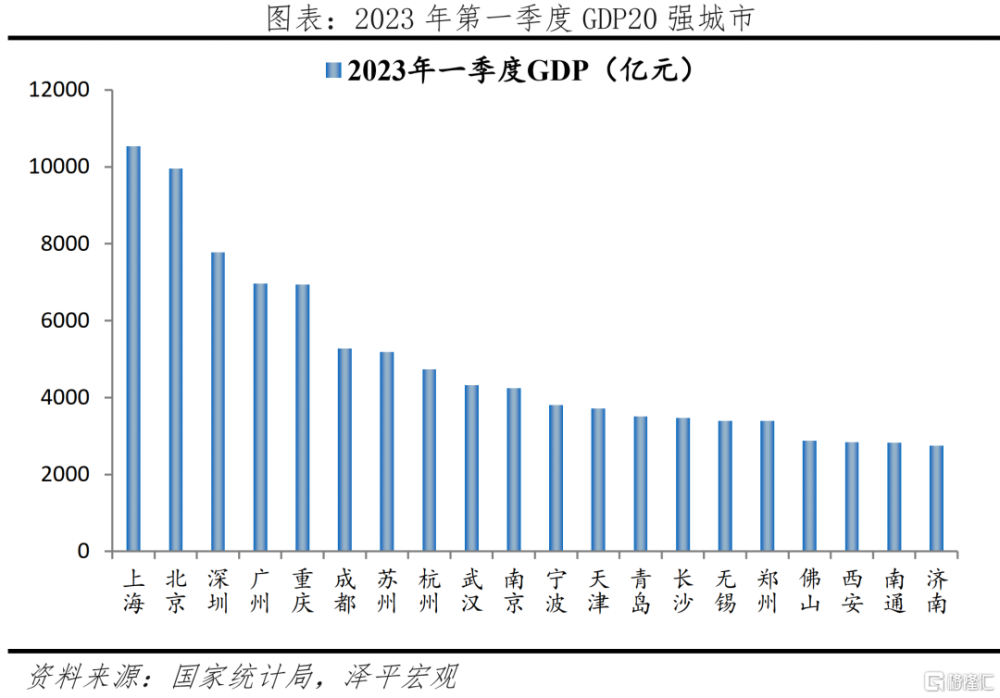

從GDP看,一季度經濟總量TOP5分別爲上海、北京、深圳、廣州、重慶,排名與去年同期一致;TOP6-10中,成都超越蘇州位列第6名、武漢超越南京位列第9名;TOP11-20中,寧波超越天津,西安超越南通和濟南。

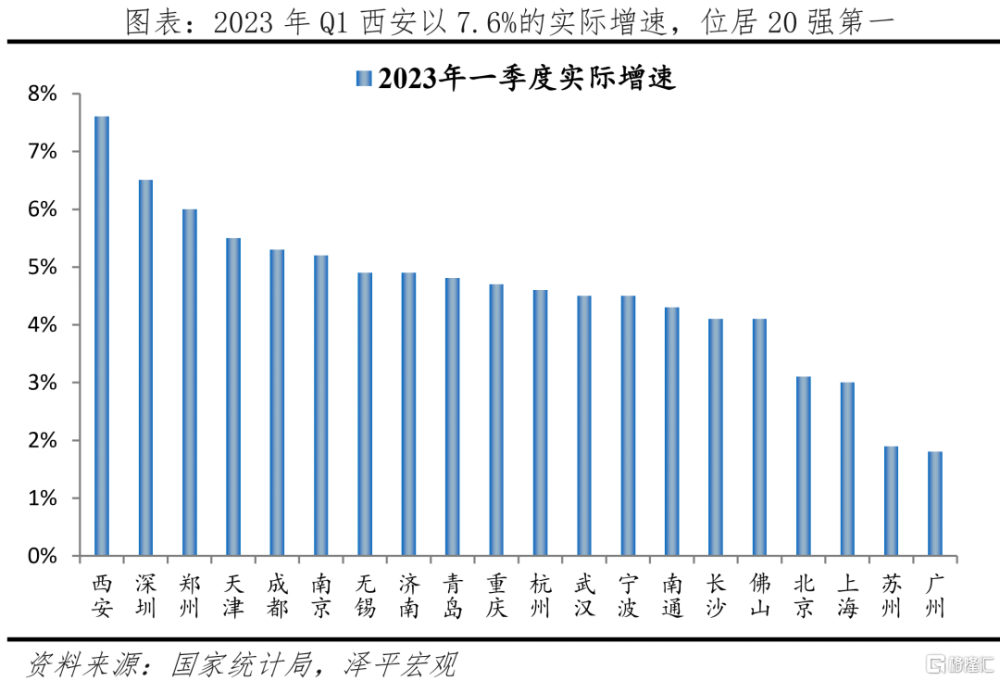

從GDP增速看,一季度經濟總量TOP20城中,西安以7.6%的GDP實際增速領跑,其次是深圳、鄭州增速均超6%,另外還有天津、成都、南京等8城增速跑贏全國平均水平4.5%。

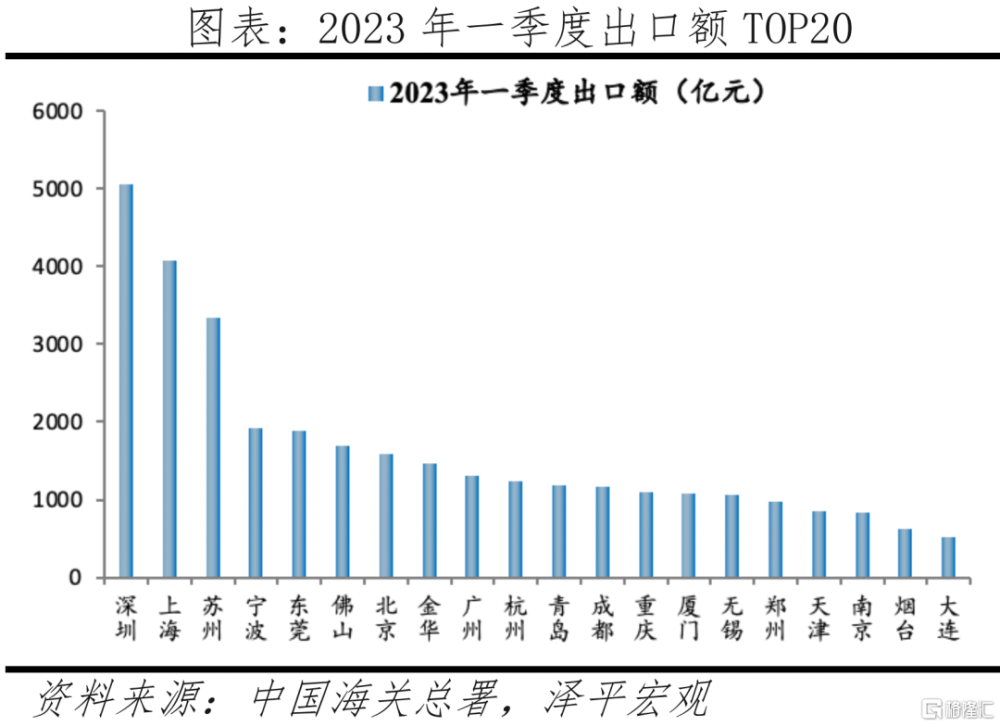

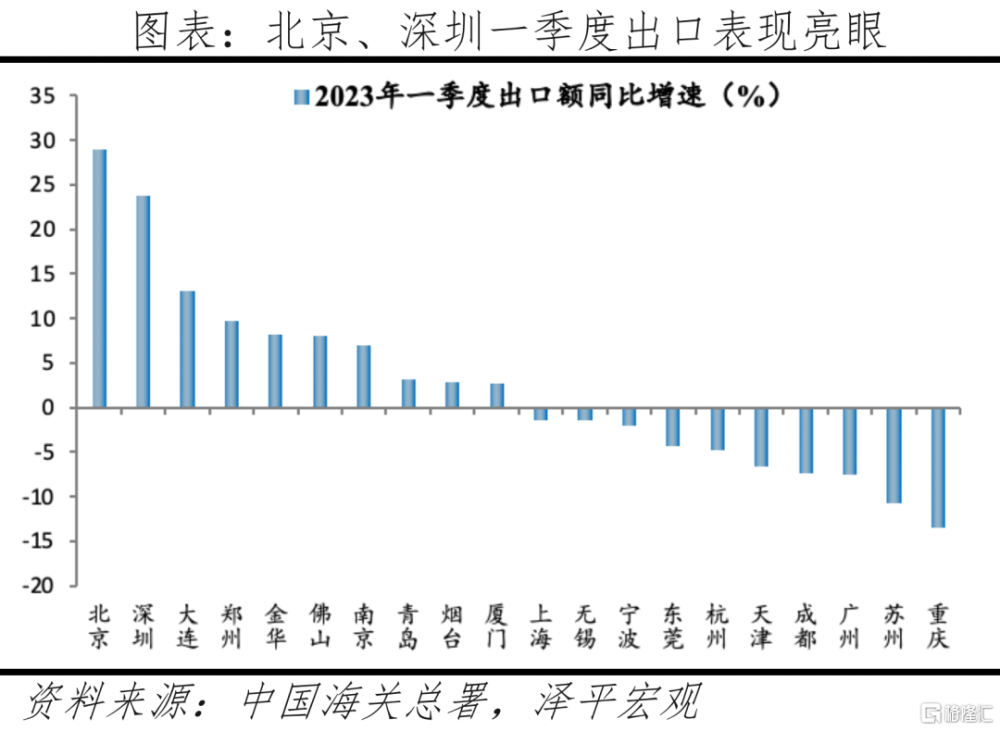

從出口看,一季度出口總額TOP5分別爲深圳、上海、蘇州、寧波、東莞,其中排名與去年同期相比,深圳超越上海、蘇州位次不變、寧波超越東莞;在TOP6-20中,排名同比變動較爲明顯的是北京和重慶,分別爲上升5名和下降3名。

從房地產銷售看,一季度新房市場量價齊升的城市有杭州、北京、上海、濟南、寧波、青島,部分城市成交套數雖然增速較快、但存在以價換量的情況。

當前城市格局發生變化的原因是:1、產業新舊動能轉變以及國際形勢變化帶來的外向型經濟受到衝擊。2、出口結構轉型升級,受益於新光鋰等“新三樣”出口的城市表現較好。3、受益於產業優勢突出、人口人才淨流入的城市地產銷售表現更好。

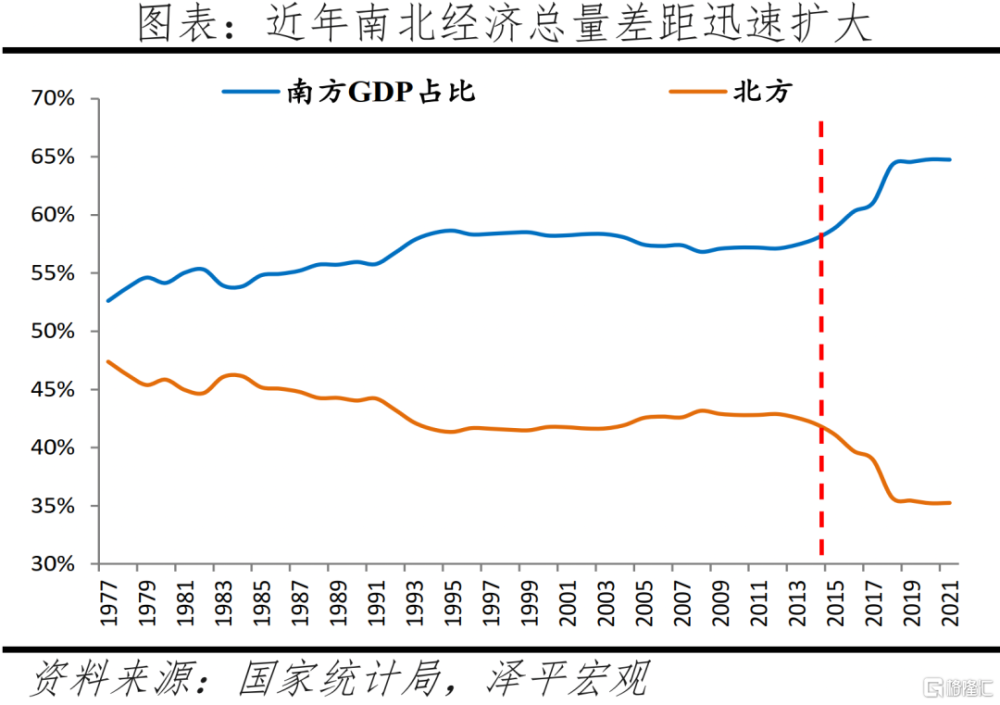

市場化程度是影響城市格局大洗牌的根本原因。當前,南北差距繼續拉大,2023年一季度GDP、出口、地產銷售TOP20中,南方城市佔比分別爲70%、70%、85%。我們認爲當前南北差距的根本原因是市場化程度的差距,南北方差距拉大是市場經濟的勝利,證明北方加大市場化改革的必要性和緊迫性。建議:1、提振民營經濟信心,讓民營經濟來推動科技創新和整個產業鏈升級;2、加快深化產權、要素等市場化改革,大力轉變政府職能並加快打造“親”“清”新型政商關系以優化營商環境;3、充分尊重人口和產業向優勢區域集聚和城市發展的客觀規律,立足各地比較優勢順勢而爲;4、深化土地制度改革,建立健全宅基地自愿有償退出機制,以常住人口增量爲主要標准供給城鎮用地,推進市場化的跨省換地。

正文

1

GDP20強:成都反超蘇州,武漢領先南京,寧波超天津,西安提升2名

從GDP總量看,2023年第一季度GDP20強門檻线爲2746.8億元,較去年上升4.1%。具體來看,僅上海GDP超萬億水平,達10536.2億元;北京、深圳、廣州、重慶、成都、蘇州GDP超5000億元;杭州、武漢、南京超4000億元;寧波、天津、青島、長沙、無錫、鄭州超3000億元;佛山、西安、南通、濟南超2500億元。

從地域分布看,2023年一季度GDP20強,北方城市僅佔6席,南北差距明顯。改革开放初期,北方在GDP20強城市中佔11個,其中東北6個。隨着改革开放後深圳、無錫、寧波等東南沿海城市陸續崛起,2001年加入世界貿易組織後,以出口爲導向的東南沿海地區進一步融入全球經濟體系,佛山等制造業城市崛起,哈爾濱、石家莊等逐漸掉出20強。2023年第一季度前10強,北方僅剩北京一城,20強中,北方城市僅暫6席,佔比爲30%。

從排名看,一线城市位居前四,成都反超蘇州,位居第6,西安超越南通、濟南,位居第18。

具體看,重慶位居第五,近年,重慶實施長江三峽庫區移民安置、兩江新區建設、工業轉型升級等一系列的战略項目,疊加2022年廣州的外貿等受到較大影響,重慶GDP在2022年超越廣州,成爲中國城市GDP第四位。而2023年一季度,廣州雖位居第四,但重慶與廣州的GDP總量差距僅31億元,低於2022年一季度的353.8億元,差距進一步縮小。

成都反超蘇州,位居第六,由於近年成都在強省會战略、成渝地區雙城經濟圈等加持下,疊加國外需求走弱等影響,蘇州外貿下滑較大,2023年一季度蘇州進出口總額同比下降15.4%,經濟受到一定拖累。

武漢、寧波分別超過南京、天津,位居第9、第11位。西安超越南通、濟南,位居第18,近年西安加快培育新能源汽車產業,深度“綁定”比亞迪、吉利、陝汽等主流車企,爲經濟增長提供新動能。2022年,西安新能源汽車產量102萬輛,超過第二名上海的99萬輛,成爲我國新能源汽車產量第一的城市。

從實際增速看,2023年一季度西安依托新興產業快速發展等,以7.6%增速,位居20 強城市第一,其次是深圳、鄭州的6.5%、6%,廣州、蘇州由於外貿、產業因素等影響,增速分別爲1.9%、1.8%,未跑贏全國的4.5%。

西安、深圳、鄭州等以工業立市,產業結構優勢巨大,以新能源、人工智能、數字經濟等新興產業、高精尖產業爲主。以深圳爲例,已培育出比亞迪、華爲、騰訊等企業,抓住了一系列產業風口,爲經濟高增提供了保障。蘇州、廣州位居末尾,增速分別爲1.9%、1.8%。廣州、蘇州、上海因外貿、產業因素等影響,未跑贏全國的4.5%增速。以蘇州爲例,蘇州失速主要原因有:第一,蘇州以工業立市,長期以來第二產業佔比接近50%,但一季度第二產業累計同比爲-0.7%,對整體經濟有一定拖累。第二,蘇州對外依存度較高。在中美貿易战、美歐經濟下行等背景下,外貿遭受一定衝擊,而蘇州作爲工業、出口全國TOP5的城市,一季度出口下滑嚴重,也一定程度拖累經濟增長。南通、長沙、佛山、北京、上海增速分別爲4.3%、4.1%、4.1%、3.1%、3.0%,未跑贏全國4.5%的增速。

2

出口20強:出口結構升級,“新三樣”帶動明顯

近年中國加強對外合作、產業升級的效果开始顯現。2023年一季度,中國貨物貿易出口金額達到5.56萬億美元,同比增長8.4%。其中,1、2、3月份出口金額同比增速分別爲-2%、5%、23%,3月出口增速亮眼。從產品類型看,“新三樣”(新能源、光伏、鋰電)的出口帶動明顯,一季度電動載人汽車、鋰電池、太陽能電池“新三樣”產品合計出口增長66.9%,帶動出口增速2個百分點,中國出口正在經歷結構性轉型。從出口國看,美國是中國最大的出口國,2023年一季度對美貿易出口金額佔比超16%,受制於美國經濟下行、中美貿易摩擦等因素影響,一季度對美出口金額同比下降10.4%。

分城市看,受出口結構轉型升級影響,受益於新光鋰等“新三樣”出口的城市表現較好,而依賴於對美出口或者半導體、筆電等相關產品出口的城市,外貿表現一般。

從出口規模看,深圳、上海、蘇州爲全國貨物貿易出口總額前三,2023年一季度出口金額分別爲5057.0億、4077.8億、3347.3億元;寧波、東莞、佛山等12城的出口金額在1000-2000億元;鄭州、天津等5城的出口金額不足1000億元。

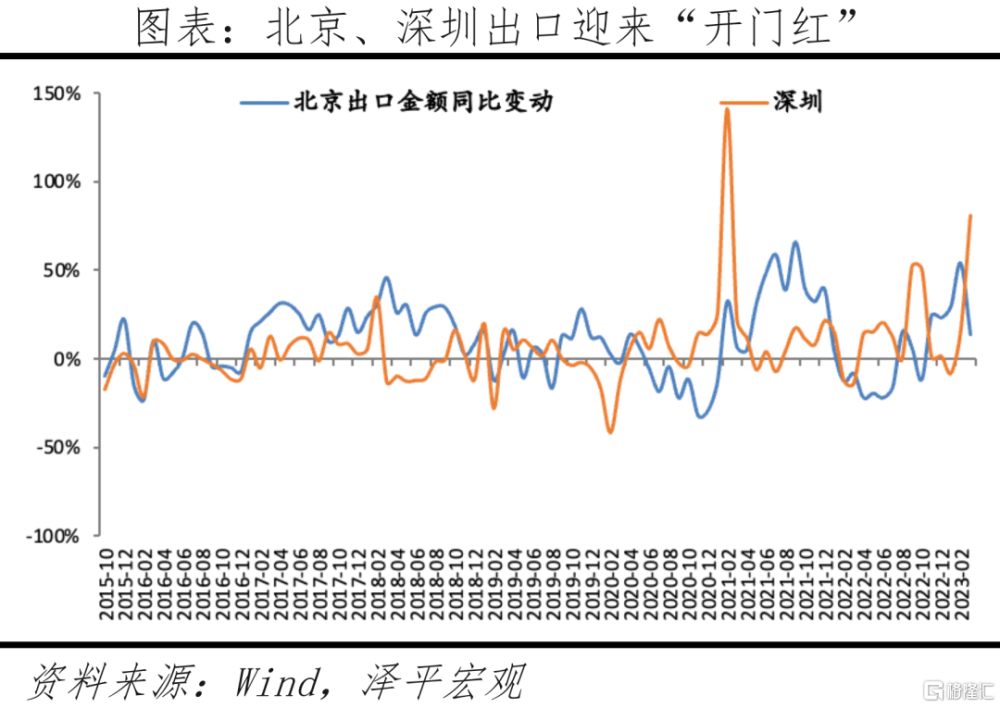

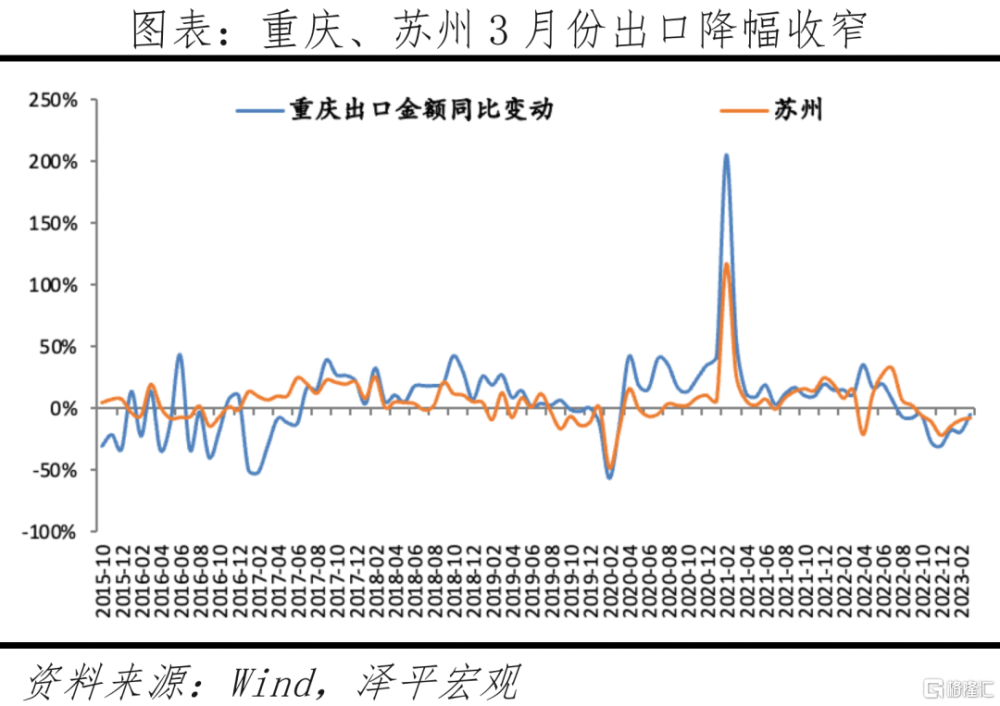

從排名變化看,2023年一季度,深圳超越上海重回第一;煙台重回出口前20強,西安跌出前20;北京排名大幅提升,從2022年一季度的第12名提高至2023年一季度的7名;重慶排名有所下滑,較去年同期下降3名。

從增速看,北京、深圳表現亮眼,貨物貿易出口金額同比增速分別爲29.0%、23.8%,均超20%;大連同比增速13.0%,表現也較好;鄭州、佛山、金華等7城的出口金額有所上漲,同比增幅在1%-10%;上海、無錫、寧波等8城的出口金額有所下降,同比降幅在1%-10%;蘇州、重慶的表現不佳,出口金額同比跌幅超10%。

整體看,北京、深圳整體出口表現迎來一季度“开門紅”,貿易出口金額同比增長超20%,且排名均有提升。其中,北京對全國外貿增長貢獻率一直領先,主要受益於產業結構優質、新興貿易夥伴表現亮眼以及口岸營商環境優化。從產品類型看,北京有發達的高科技產業助力,北京一季度進出口高技術產品1235.2億元,佔比13.7%,較2019年提高2.6個百分點。2023年一季度北京“專精特新”企業進出口同比增長30.2%、新能源產品出口增長4.8倍。從貿易夥伴看,北京與三大貿易夥伴歐盟、美國、東盟的進出口總值分別增長6.7%、0%、1.7%,其中對新興貿易夥伴進出口額同比增長亮眼,增幅113.6%。從營商環境看,北京口岸營商環境持續提升,五年內累計推出了148項措施推動跨境貿易便利化,今年一季度北京關區進出口整體通關時間較2017年壓減超70%。深圳今年一季度出口表現良好,主要受益於“新三樣”出口帶動、貿易夥伴出口普增。從產品類型看,深圳受益於產業新動能引領,海外訂單增長較快,電動載人汽車、鋰電池、太陽能電池等“新三樣”產品出口金額同比增長120.6%。從貿易夥伴看,一季度深圳隊東盟、歐盟、美國等6個國家和地區的進出口均呈兩位數增長。

相對來說,重慶一季度出口表現不盡人意,雖然“新三樣”出口帶動明顯,但受制於美國經濟疲軟帶來的筆電出口需求減少,出口金額同比下降13.5%。從產品類型看,重慶實現新能源汽車出口3076輛、鋰離子蓄電池出口16.2億元,分別同比增長116.5%、437.8%,“新三樣”出口帶動明顯。同時,受美國經濟下行影響,國內筆電出口下滑33.2%,重慶作爲全球最大的筆電生產基地,筆電出口同比下降33.2%,這也成爲出口的主要拖累項。從貿易夥伴看,重慶對新興市場進出口增長明顯,韓國、俄羅斯、巴西進出口額增長分別爲22.9%、24.1%、10.6%。

蘇州雖然一季度出口金額同比降幅較大,但是作爲全國工業大市,整體出口規模仍位列全國前三,是我國出口的重要支柱。出口減弱主要由於低技術產能外移以及美歐經濟下行導致的出口訂單下降,當然,面對復雜的經濟環境,蘇州正在積極培育新經濟、新技術、新產業,投資結構不斷優化,持續提升高技術產業投資比例、完善新能源產業鏈、培育生物醫藥、航空航天等創新產業集群,這些將成爲城市增長的新動能。

3

地產銷售20強:受益於產業優勢突出,人口、人才淨流入的城市表現更好

今年以來,房地產呈現分化式復蘇行情,但增長動能仍不足。2023年一季度,商品房銷售面積同比下降1.8%,同比降幅大幅收窄。從價格看,3月一二线城市房價同比漲跌同現,三四线城市同比普遍下跌。進入4月份,30個大中城市商品房成交套數環比下降25.5%、同比增長22.9%;其中,一线、二线、三线城市環比分別下降14.2%、30.4%、26.5%,同比分別增長123.7%、2.3%、9.8%。

從成交套數看,上海、成都、武漢爲2023年一季度新房成交套數前三,成交均超過3萬套;青島、南寧、溫州、濟南的成交套數在2萬-3萬套;佛山、廣州、杭州等8城的成交套數在1萬-2萬套;東莞、深圳等5城的成交套數不足1萬套。

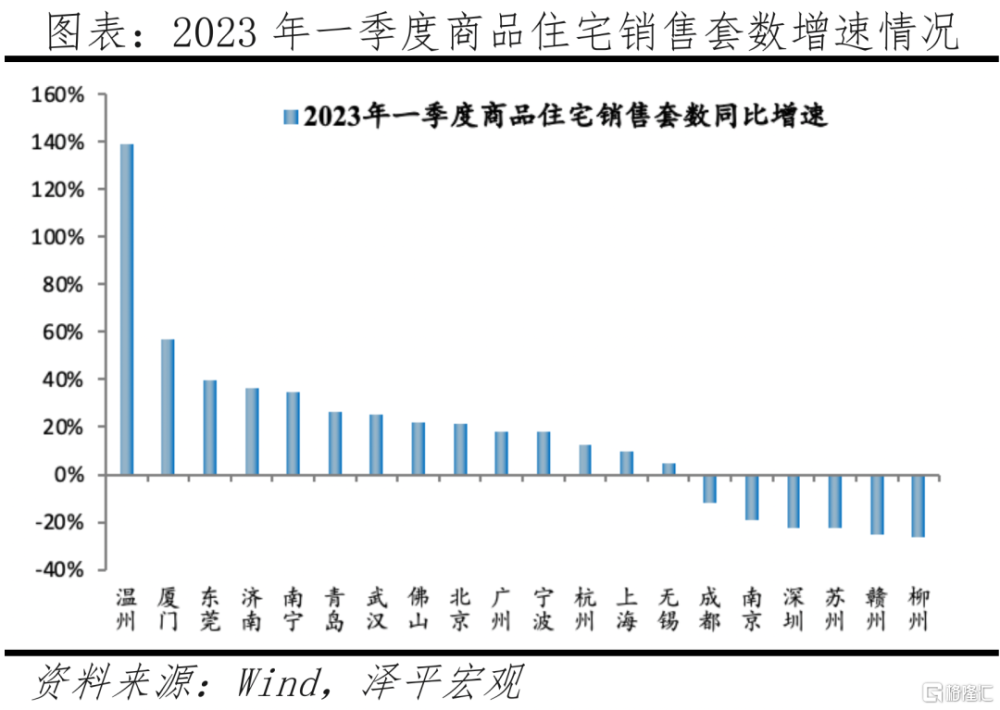

從成交套數增速看,溫州一季度新房成交套數增速居首,爲139%;廈門、東莞、濟南等8城增速在20%-60%;廣州、寧波等5城增速在0%-20%;成都、南京等6城的成交套數有所下降,降幅在10%-30%。

從新房價格變動看,根據國家統計局數據,2023年3月,成都、杭州、北京、上海新房價格同比增長4%-9%;濟南、寧波、青島同比增長1%-4%;廣州、贛州、無錫、深圳新房價格小幅下降,同比降幅小於2%;南寧、廈門、武漢、溫州新房價格同比降幅3%及以上。

從量價關系看,杭州、北京、上海、濟南、寧波、青島的新房市場爲量價齊升的階段,新房成交套數同比增速在10%-40%之間,新房價格同比正增長;成都、蘇州雖然一季度新房成交套數有所下降,但是房價有所增長;而溫州、武漢、廈門、南寧新房成交套數雖然增速較快,但這些城市新房價格同比均有所下降,存在以價換量的情況。

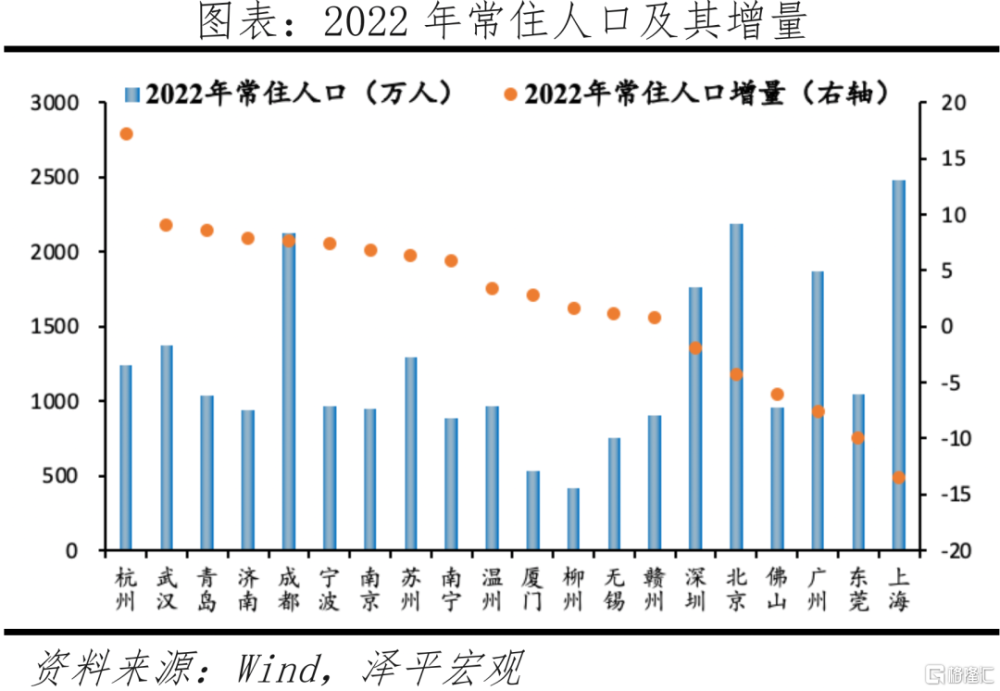

整體看,本輪樓市復蘇特點符合我們之前的判斷,產業優勢突出、人口淨流入的城市樓市復蘇更好,而無突出產業、人口流出的區域樓市表現相對較差。比如,一线城市北京、上海,作爲政治、經濟、創新中心,並且集聚了全國優質的教育、醫療等資源,雖然這兩個城市嚴控人口,但仍有大量中高端人才淨流入,爲房地產市場提供了優質購买力,因此新房市場表現較好。杭州在此輪復蘇中表現優秀,2023年一季度商品住宅成交套數同比增長12.5%,3月份的新房價格同比增長6.2%。一方面,因爲杭州是全國民營經濟大本營,數字經濟發展全國領先,產業優勢突出,2022年數字經濟核心產業增加值佔GDP比重超27%,平台經濟的國內市場交易額佔全國比重超50%。另一方面,2022年,杭州常住人口增量17.2萬人,位居成交套數TOP20城之首,大量人口流入爲杭州提供了充足的購买力。

4

啓示:提振民營經濟信心、改善營商環境、尊重人口流動、人地掛鉤

當前,南北差距明顯較大,2023年一季度GDP、出口、地產銷售TOP20中,南方城市佔比分別爲70%、70%、85%。我們認爲當前南北差距的根本原因是市場化程度的差距,南北方差距拉大是市場經濟的勝利,證明北方加大市場化改革的必要性和緊迫性。

1)我國經濟由高速增長轉向高質量發展,需要民營經濟來推動科技創新和整個產業鏈升級,正是民營經濟大有可爲的新時代。民營經濟具有“五六七八九”的典型特徵,貢獻了50%以上的稅收、60%以上的GDP、70%以上的技術創新、80%以上的城鎮勞動就業、90%以上的企業數量。一是優化營商環境,保護產權,鼓勵市場良性競爭;二是正確認識民營經濟和企業家作爲生產要素所發揮的作用;三是完善多層次資本市場,推動實體經濟融資成本下降,解決企業融資難、貴問題;四是掌握數字經濟命脈,加大對民營經濟廣泛參與制造業轉型升級和實體經濟高質量發展的支持力度。加大對新一代信息技術、新能源汽車、鋰電、儲能、自動駕駛、人工智能等行業的信貸、債券和股權融資的支持力度,培育我國新經濟、新技術、新產業。

2)加快深化產權、要素等市場化改革,大力轉變政府職能並加快打造“親”“清”新型政商關系以優化營商環境。北方地區應大力向東南沿海地區學習,進一步解放思想、破除體制機制障礙,加快深化產權改革、要素改革、國企改革等市場化改革。理順政府和市場關系,大幅減少政府對資源的直接配置,強化事中事後監管,給市場發育創造條件。進一步推動簡政放權、放管結合、優化服務,建立健全權力清單、責任清單制度。打造“親”“清”新型政商關系,培育有利於民營經濟發展、有利於新經濟發展的市場環境,消解民企發展面臨的歧視性限制和隱性障礙。

3)充分尊重人口和產業向優勢區域集聚和城市發展的客觀規律,立足各地比較優勢順勢而爲。推進區域協調發展的目標是促進人民生活水平大體相當,決不能是追求各地區經濟總量均衡,也不可能要求各地區在經濟發展上達到同一水平。近年中國城鎮發展战略逐漸調整爲“以中心城市爲引領,以城市群爲主體形態,以都市圈建設爲突破口,對中小城市分類施策”,但任重道遠,共識還未形成。

4)深化土地制度改革,建立健全宅基地自愿有償退出機制,以常住人口增量爲主要標准供給城鎮用地,推進市場化的跨省換地。從城鄉角度看,應加快建立健全宅基地自愿有償退出機制,進而加快推進農業轉移人口市民化,並推行新增常住人口與土地供應掛鉤,對人口增長的地區加大建設用地供應,對人口減少的地區要減少土地供應。從地區角度看,應通過市場機制優化城鎮用地指標在地區和城市之間的空間配置。推行新增常住人口與土地供應掛鉤、跨省耕地佔補平衡與城鄉用地增減掛鉤,嚴格執行“庫存去化周期與供地掛鉤”原則,優化當前土地供應模式。

標題:中國城市格局大洗牌

地址:https://www.iknowplus.com/post/397.html