中金:百年變局重塑全球市場

中金研究

自全球金融危機以來,隨着貿易摩擦加劇以及金融監管加強,全球化和金融化都有所放緩。這幾年的新冠疫情以及俄烏衝突更是進一步加速了逆全球化和去金融化的趨勢。加速變化的世界政治經濟格局對全球投資者意味着什么?本文我們試圖探討全球市場發展的歷史宏觀背景,現下全球市場的格局以及接下來的全球市場因爲這種變局會面臨哪樣的變化。

摘要

過去全球化和金融化的背景導致宏觀層面全球周期的同步性明顯增強,全球各地區之間資產價格的相關性上升。新的宏觀範式下,逆全球化,更多的供給約束和更高的宏觀不確定性或意味着跨境投資帶來的風險多樣化的益處上升。然而,跨境投資所面臨的來自地緣政治風險的挑战也在加大。

現下的全球市場,歐美因爲其龐大的資管規模和完善的資本市場在全球權益市場享有定價權,然而新的宏觀環境很可能意味着過去以美國投資者和美國市場爲主導的“單極”市場的終結,亞洲市場、新興市場的重要性則可能上升。新的政治經濟格局下,我們認爲中國在全球市場中的重要性也會結構性的提升。這不僅僅是因爲中國的絕對體量,更是因爲中國在變局下能給投資者帶來不可多得的投資機會。

正文

自全球金融危機以來,隨着貿易摩擦加劇以及金融監管加強,全球化和金融化都有所放緩。這幾年的新冠疫情以及俄烏衝突更是進一步加速了逆全球化和去金融化的趨勢。加速變化的世界政治經濟格局對全球投資者意味着什么?本文我們試圖探討全球市場發展的歷史宏觀背景,現下全球市場的格局,以及接下來的全球市場因爲這種變局會面臨哪樣的變化。

全球市場發展的宏觀背景

過去全球化主要體現在兩個方面:一是貿易全球化,二是金融自由化。自上世紀90年代开始,全球外貿總額和跨境貸款佔GDP的比重都明顯擡升,貿易全球化更是在2000年後有所加速。這個趨勢延續到金融危機以後,隨着經濟結構的變化,貿易摩擦加劇以及金融監管加強,貿易全球化和金融自由化的進程才逐步放緩[1]。

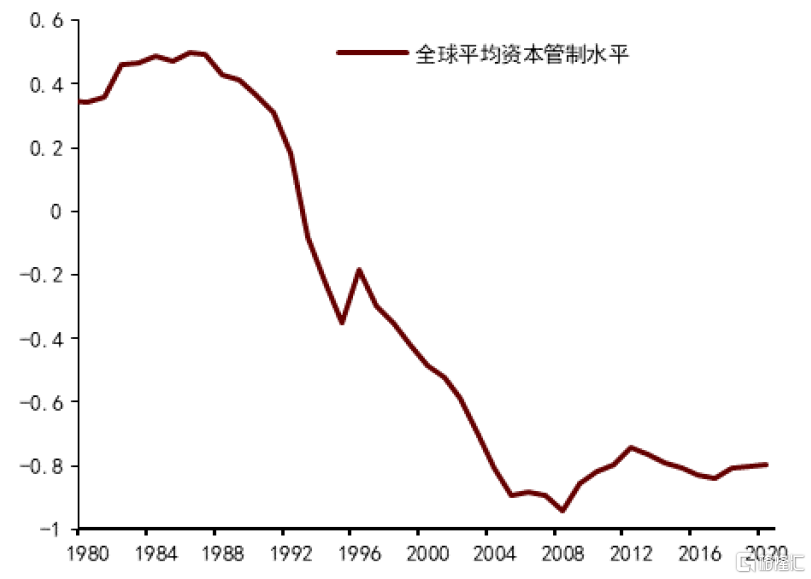

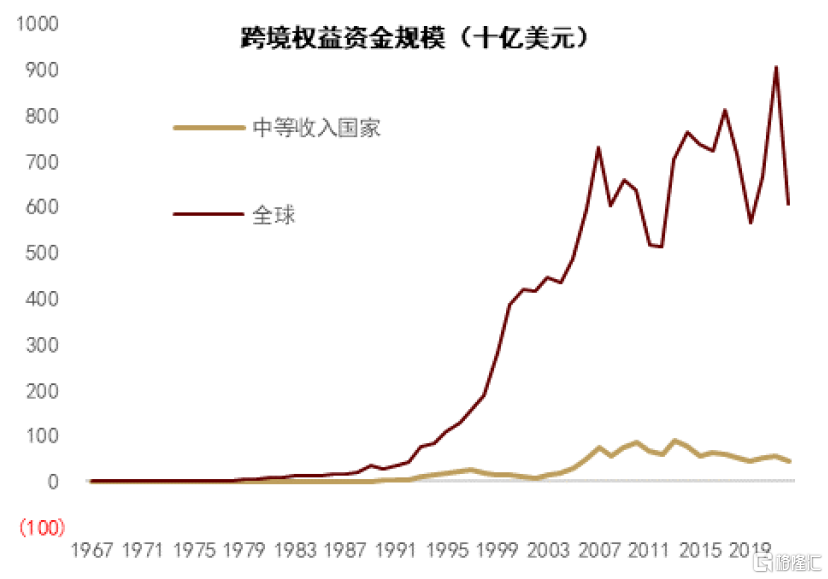

就權益市場而言,全球跨境投資在上世紀70年代時主要局限在發達國家且規模較小,而隨着各國資本管制措施的松綁、人員與信息往來的提升以及全球金融市場基礎建設的完善,跨境權益類投資的規模在90年代快速上升。其中,新興市場投資於90年代初正式興起,且在2000年以後明顯加速,但總體量仍遠低於發達國家。

圖表1:資本账戶管制措施在90年代开始快速下降

資料來源:ECB,中金公司研究部

注:該圖展示了全球79個主要國家的資本管制水平的演變情況。指標採用了Chinn-Ito指數方法,數值越低表示平均資本管制的程度越低

圖表2:跨境權益類投資的規模在90年代快速上升

資料來源:IMF,中金公司研究部

注:此處中等收入國家爲World Bank根據經濟發展情況定義,與權益市場對新興市場的定義並不完全重合

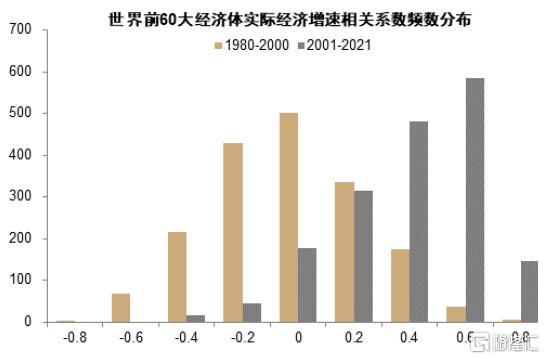

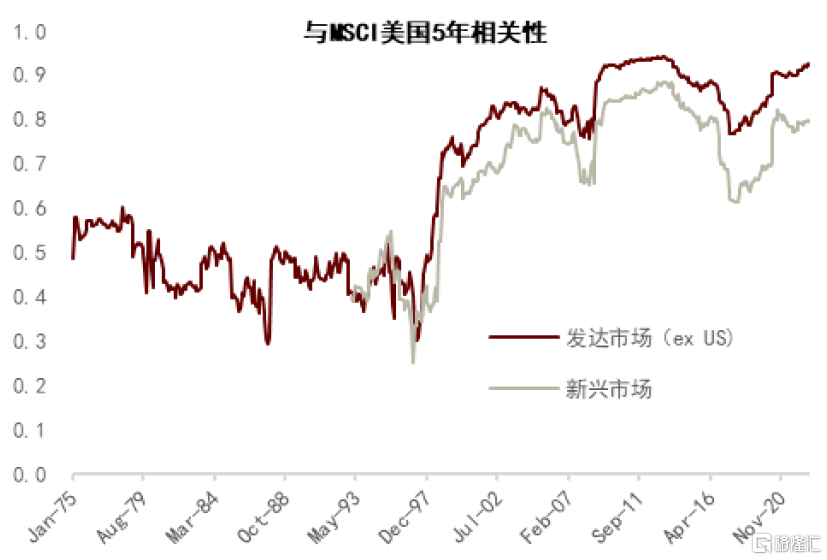

長期以來的全球化和金融自由化帶來了兩個結果,一是宏觀層面全球周期的同步性明顯增強,2000年以後全球前60大經濟體的實際GDP增速的關聯性顯著提高(圖表3)。相對應的,全球各地區之間資產價格的相關性也明顯上升(圖表4),跨境投資的風險多樣化益處受限。

圖表3:全球周期的同步性增強

資料來源:IMF,中金公司研究部

注:X軸標籤爲各組下限值,組距爲0.2,相關系數區間爲(-0.8,1)

圖表4:全球資產價格相關性上升

資料來源:Refinitiv,中金公司研究部

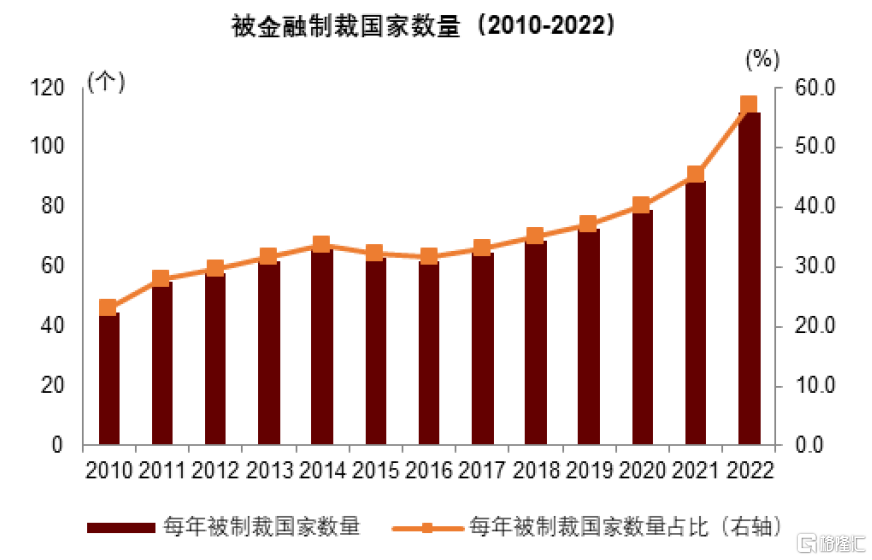

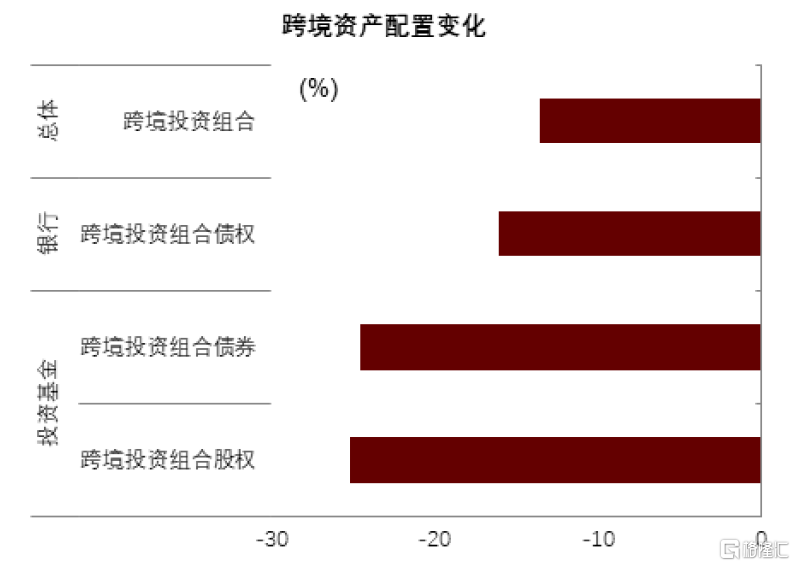

然而過去的宏觀環境正在發生改變。逆全球化、人口老齡化、氣候變化都意味着供給約束的增加以及各國所要面臨的不確定性和經濟波動的上升(詳見《》),這可能也意味着跨境投資帶來的風險多樣化的益處更大。但同時,跨境投資所面臨的來自地緣政治風險的挑战也在加大。據Global Sanction Database統計,近年來,受各種貿易與金融制裁的國家數量有較爲明顯的增加。IMF近期的一項研究表明[2],當投資國和被投資國之間的地緣政治緊張程度增加時,相對應的跨境投資組合配置會顯著減少(圖表6)。地緣風險的上升可能導致金融碎片化(financial fragmentation)。

圖表5:近年來,被金融制裁的國家數量有明顯增加

資料來源:IMF,中金公司研究部

圖表6:地緣局勢對跨境資本配置的影響

資料來源:IMF,中金公司研究部

注:此圖表示當投資國和被投資國之間的地緣政治緊張程度增加一個標准差時——相當於 2016年以來美國和中國在聯合國投票中的差異——雙邊跨境投資組合和銀行貸款配置減少約 15%,其中機構投資者對地緣風險尤爲敏感,跨境債券和權益投資組合配置減少均大於20%

全球市場的發展現狀

那么目前的全球市場格局是什么樣?本文將聚焦於全球的權益市場,從一個國際投資者的角度來看市場的構成,參與者及其行爲,還有中國在全球視角下所處的相對位置。

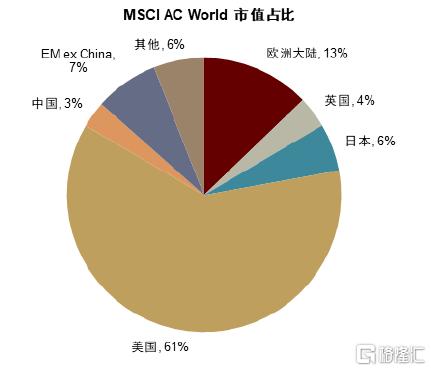

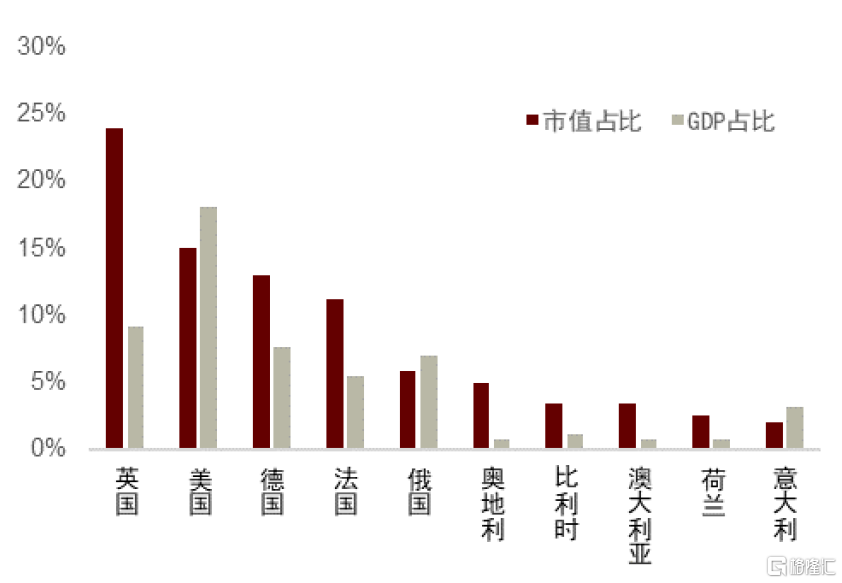

就全球市場構成而言,從一個國際投資者可獲取的市場市值佔比來看(MSCI AC World),美國佔絕對主導地位,市值佔比是第二大權益市場日本的11倍,第三大權益市場英國的16.5倍。

圖表7:MSCI 全球地域佔比

資料來源:FactSet,中金公司研究部

注:數據截至日期2023年5月30日

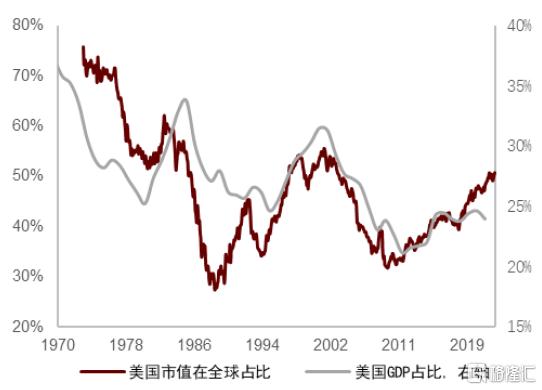

圖表8:美國市值佔比 vs. GDP佔比

資料來源:Refinitiv,中金公司研究部

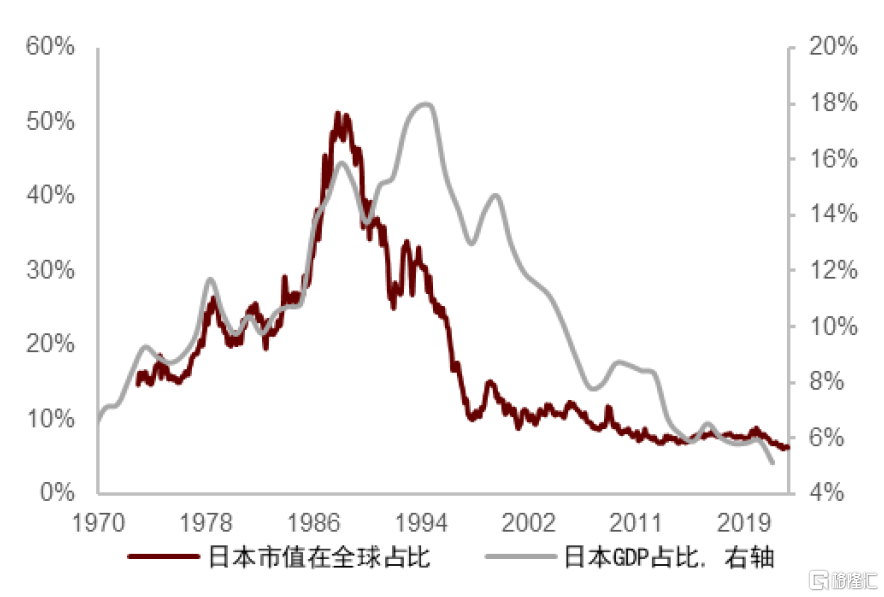

BOX.1. 歷史上,權益市場的相對比重及其變化反映了國家的興衰:1900年左右的世界經濟與市場處於“多家爭鳴”的狀態,英國作爲老牌工業帝國佔比最高(24%)但很快被美國趕超;上世紀70年代开始,日本的經濟規模佔全球GDP的比重迅速上升,亦助推其在80年代末期超越美國成爲全球第一大權益市場,然而隨着日本資產泡沫破滅和經濟停滯,日本佔比迅速下降。

圖表9:1900年的“多家爭鳴”

資料來源:DMS,Maddison Historical statistics, 中金公司研究部

圖表10:日本市值佔比 vs. GDP佔比

資料來源:Refinitiv, 中金公司研究部

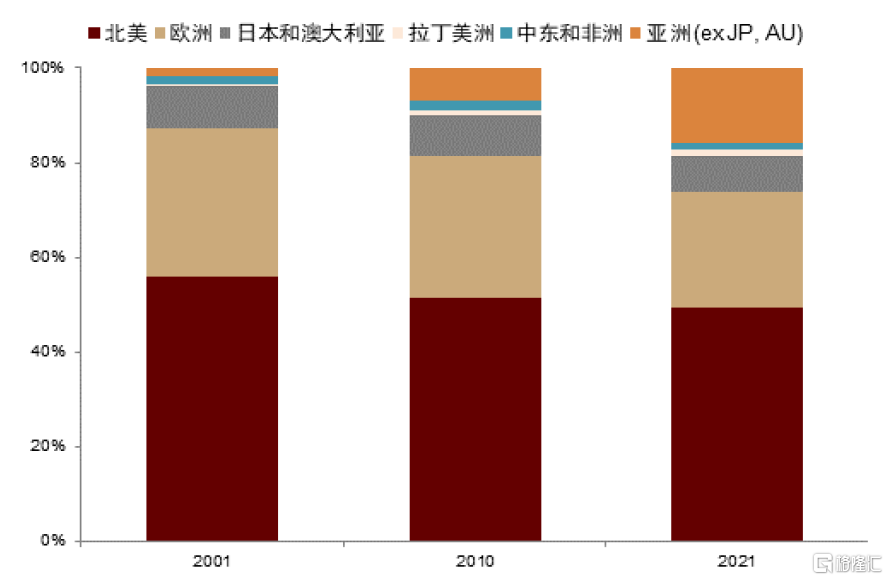

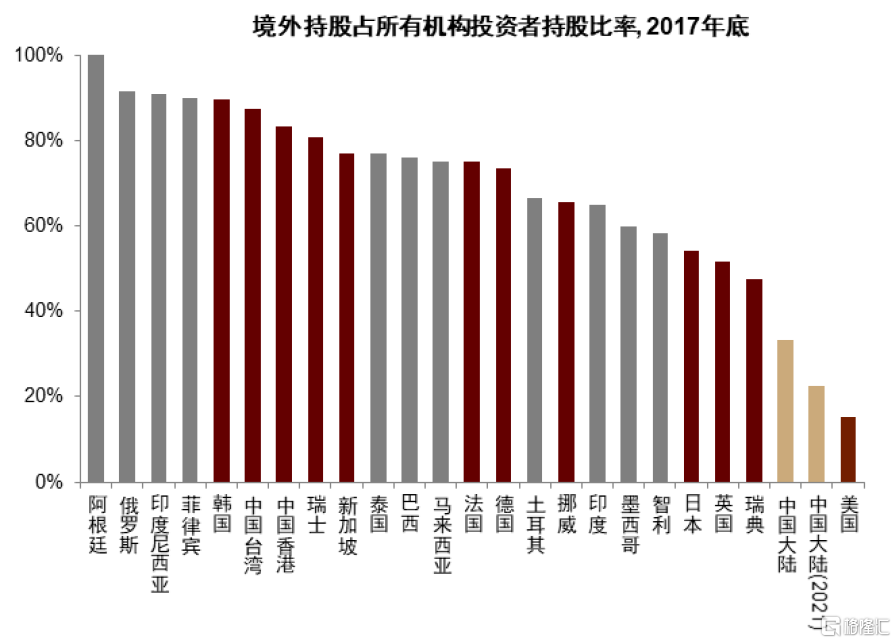

就全球市場參與者而言,目前歐美投資者仍然是跨區域投資中的主力。根據BCG的數據,美國和歐洲分別佔全球資管AUM的54%和26.5%,合計超過80%,主導着全球權益市場的定價權。若以海外機構投資者持股佔整體機構投資者持股的比例(圖表12)來衡量海外投資者的影響力,則大多數新興市場的定價權仍然掌握在海外機構投資者手中,相對而言美國以及A股市場較爲獨立。

圖表11:北美和歐洲的AUM仍佔全球AUM的80%

資料來源:BCG,中金公司研究部

圖表12:發達國家的機構投資者仍主導全球權益市場的定價權

資料來源:OECD Owners of the World's Listed Companies, Wind, 中金公司研究部

注:中國(2021)數據取自Wind,其余數據來自OECD報告

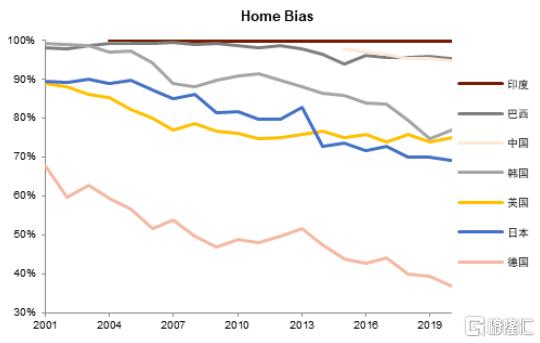

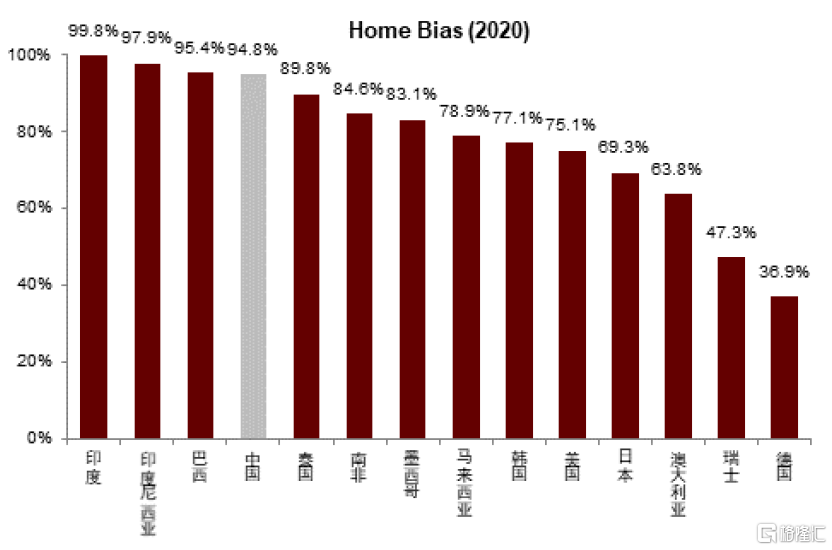

就全球市場投資者行爲而言,本土偏好(home bias)近年來有所降低。本土偏好指各國投資者更多投資國內而非海外市場的傾向。現有文獻通常把決定本土偏好程度的因素分爲三類:第一是經濟和金融市場發展程度,本土偏好程度往往隨着經濟發展程度的提升而下降;第二是各國的資本管制措施和監管要求;第三則是海外投資面臨的各種額外的交易成本和風險(如信息不對稱帶來的攝取信息的額外成本,匯率風險,政策風險,地緣政治風險等等)。近10年來主要國家的本土偏好程度普遍有所降低,新興市場的本土偏好程度則普遍高於發達市場。

圖表13:本土偏好近年來有所降低

資料來源:IMF,World Bank,中金公司研究部

注:Home Bias=某國投資國內股票總額/該國總股票頭寸,其中國內投資總額=國內市值-境外持股

圖表14:新興市場的本土偏好仍然較高

資料來源:IMF,World Bank,中金公司研究部

中國是什么位置

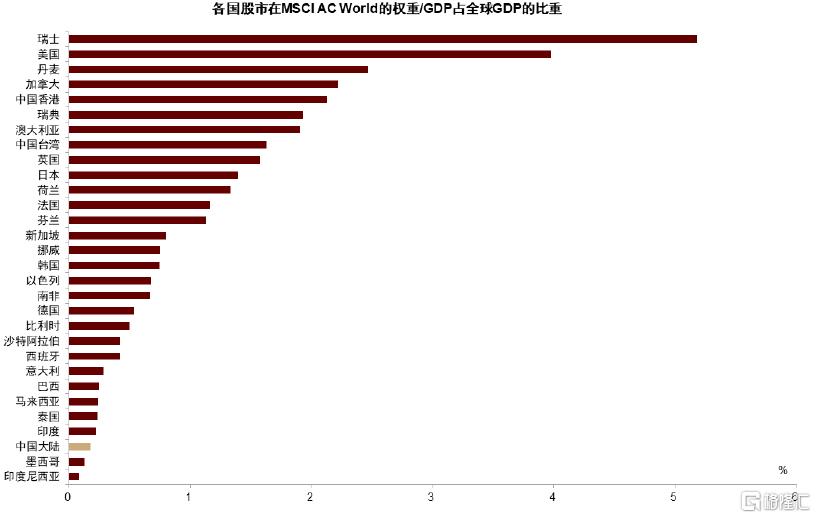

► 中國權益市場在全球配置中的佔比與其經濟地位尚有一定差距

按照購买力平價來估算,2021年中國GDP佔全球GDP比重(PPP調節後)已達18%,然而中國在MSCI全球指數的權重佔比不到4%,市值權重佔比和GDP權重佔比的比例在全球30大權益市場中排名靠後。主要原因有三個:一是中國資本市場的發展尚不完善,二是中國權益市場的开放程度還有待提高,三是長期以來中國權益的相對表現不算突出。第三個因素一定程度上取決於前兩者。

圖表15:權益在MSCI AC World佔比 vs 世界GDP佔比,中國排名靠後

資料來源:FactSet, IMF,中金公司研究部

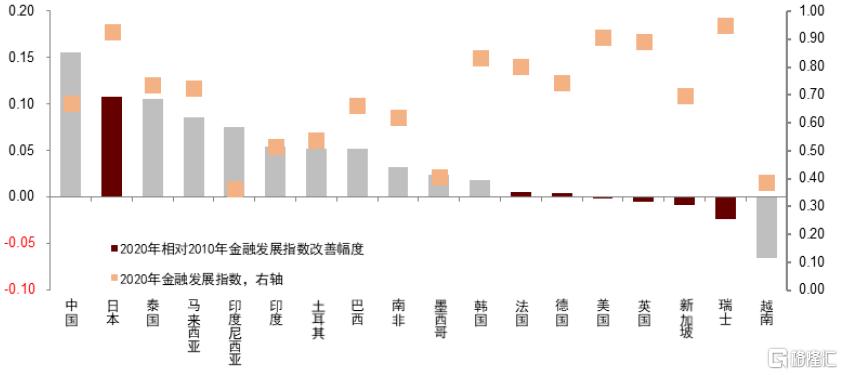

就資本市場發展而言,中國近10年金融市場的發展是值得肯定的。根據IMF金融發展指數,中國金融市場在過去10年進步最大,但絕對發展水平仍有較大提升空間。

圖表16:近年來中國在金融發展方面相較世界其他國家有更大進步

資料來源:IMF,中金公司研究部

注:IMF金融發展指數主要從市場深度,可參與性及效率等方面對金融機構與金融市場發展進行評估。這個指數綜合考量了包括傳統銀行業務、權益、債券及保險市場的相關指標,是對一國金融發展水平的全方位估量。

► 國內投資者尚未深入的全球布局

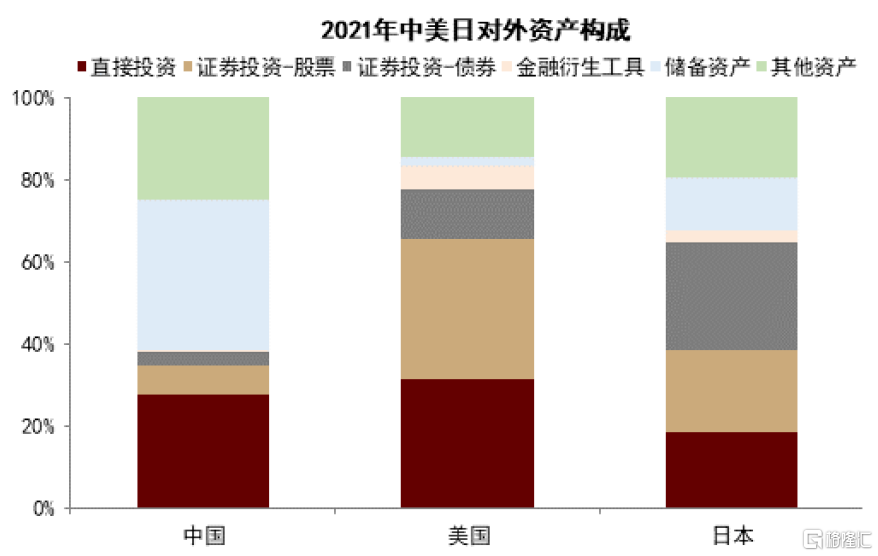

與日本、美國不同,中國的對外資產目前仍以收益較低的儲備資產爲主。而在非儲備資產中,中國直接投資佔比高,證券投資佔比雖然近幾年有所提升,但仍然明顯低於美國和日本。

圖表17:中國對外資產結構仍然以儲備資產爲主

資料來源:IMF,中金公司研究部

圖表18:證券投資佔比近幾年有所提升

資料來源:IMF,中金公司研究部

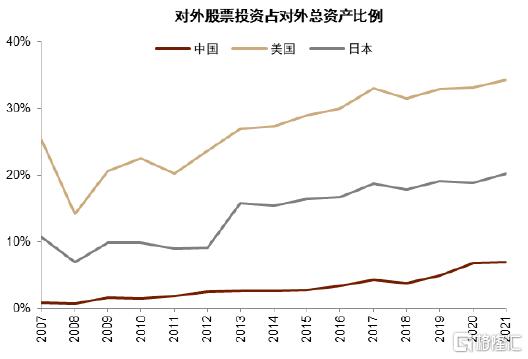

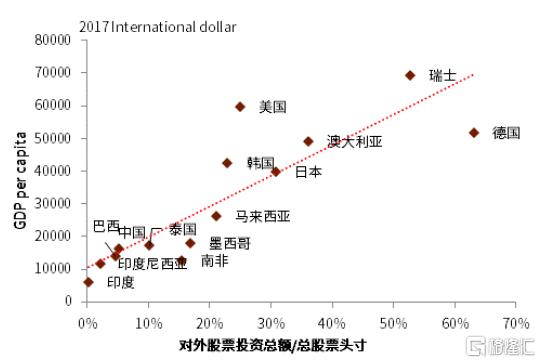

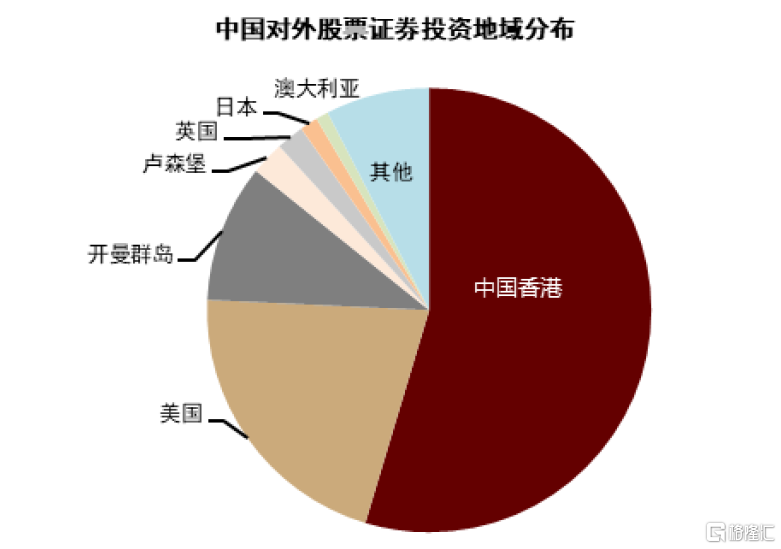

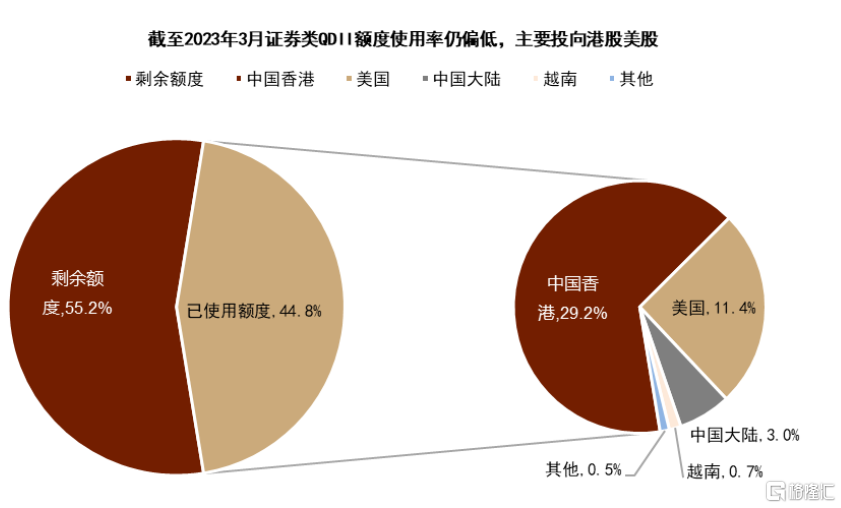

國際對比來看,中國的本土偏差(home bias)較高。之前提到經濟收入水平也會影響本土偏差,總體而言,中國的home bias和其發展水平相符。當然,海外證券投資佔比較低也和中國自身權益市場較大的體量有一定關系(更大的權益市場意味着本國投資機會更多,也相應削弱了投資海外的動力)。總體而言,從近幾年的趨勢上看,隨着2015年資本市場的進一步开放,近年來基金的海外持股佔總股票頭寸有了明顯提升,但是海外頭寸的地域分布仍然相對集中。根據外管局以及QDII口徑的數據,最大的海外頭寸往往分布在中資企業海外上市密集的中國香港地區和美國,股票投資離實現真正的“走出去”仍然有一定距離。

圖表19:中國的海外權益投資頭寸佔比自15年有明顯上升

資料來源:Wind,中金公司研究部

圖表20:經濟發展vs海外股票投資佔比

資料來源:IMF,中金公司研究部

圖表21:中國對外股票證券投資仍然集中在中資股海外上市的主要市場

資料來源:外管局,中金公司研究部

注:時間截至2021年末

圖表22:QDII額度使用率仍偏低,且主要投向中國香港地區、美國

資料來源:Wind,中金公司研究部

注:截至2023年3月

► 中國與世界的鏈接:實體和金融

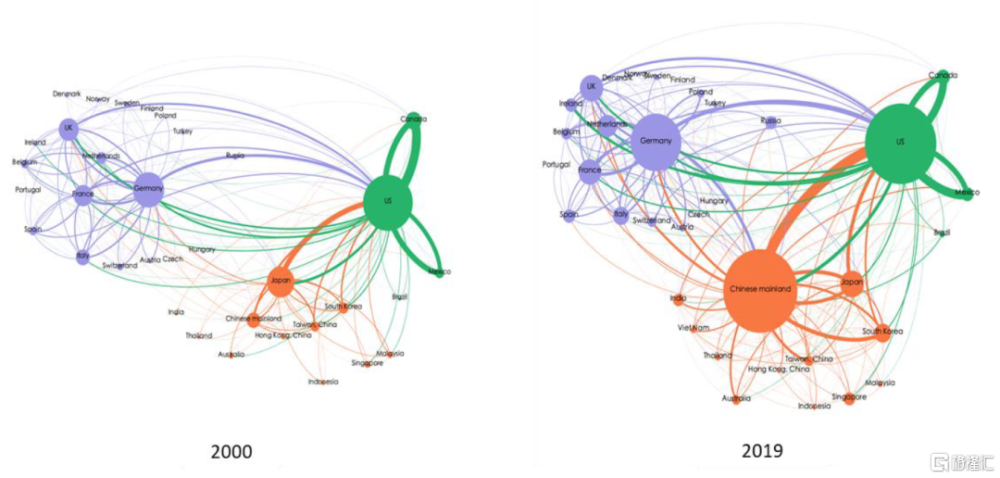

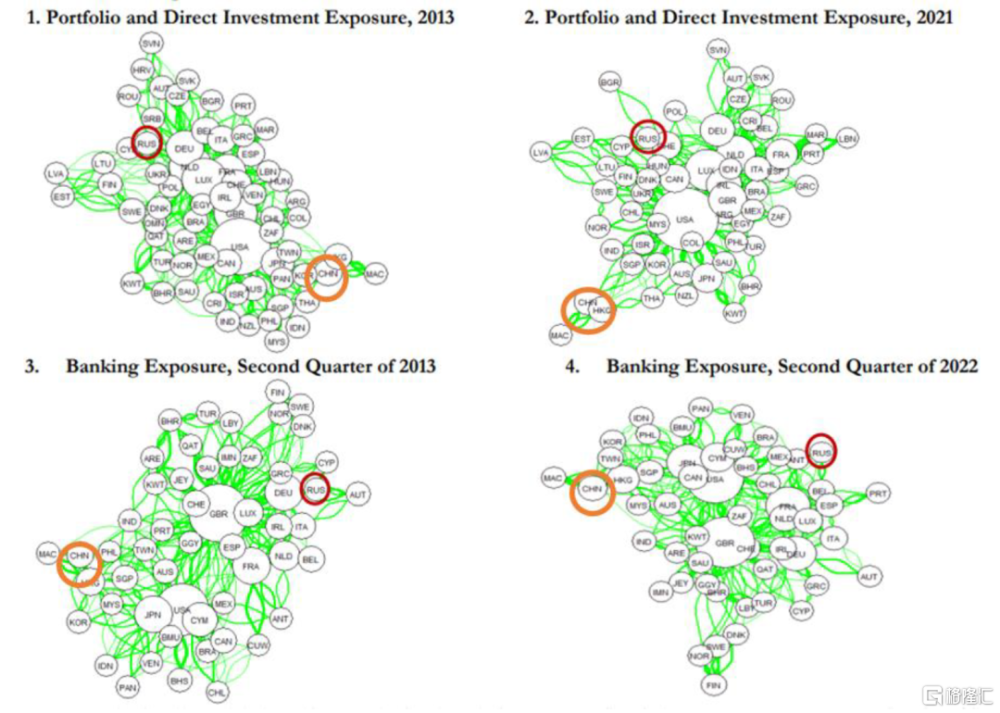

中國在全球金融的相對地位和全球貿易的相對地位不匹配。中國在全球的貿易網中已從邊緣國家轉變成了世界三大貿易中心之一。而相較之下,與世界其他國家金融鏈接的發展則明顯更爲緩慢。

圖表23:中國在全球貿易中的位置

資料來源:《總貿易核算法:官方貿易統計與全球價值鏈的度量》(王直等,2015年),ADB MRIO數據庫,中金研究院

注:貿易流向圖中體現了超過50億美元(以2000年美元不變價記)的雙邊貿易,任意一條曲线代表按順時針方向的上遊節點出口商品至下遊節點。節點大小代表經濟體的總出口金額,曲线粗細代表雙邊貿易量的大小

圖表24:中國在全球金融中的位置

資料來源:IMF Global Financial Stability Report, Apr 2023

注:綠色連接线的寬度表示雙邊跨境敞口的平均份額(即雙邊資產和負債相對於外國資產和外國負債總敞口的總和)。節點的大小表示每個國家在世界總量中的份額。

全球市場的可能演變

那么接下來的全球市場又會因爲世界變局面臨哪樣的變化呢?

1.單極市場的終結?

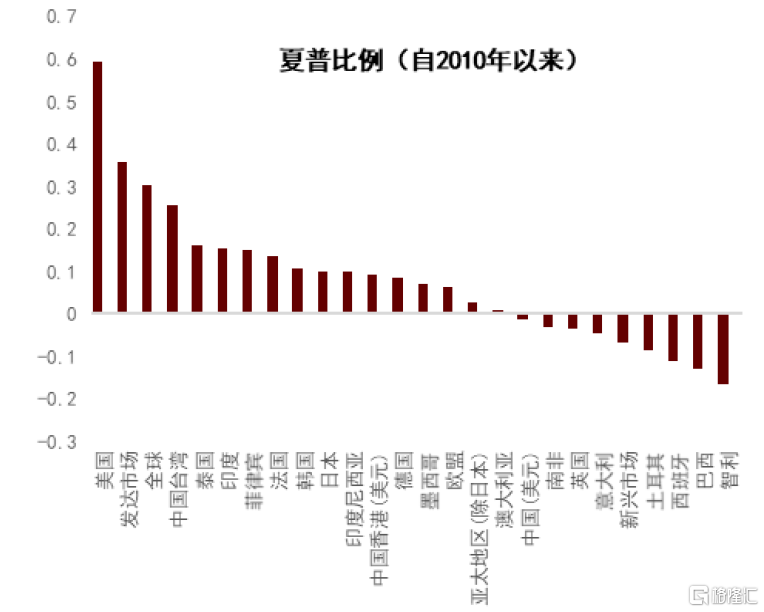

自2010年來,不管是從投資的資金來源(如前文所討論的投資者構成),又或者是資本市場回報而言,全球權益市場投資可謂是一個“單極”市場 (unipolar market)。不僅美國的AUM佔全球AUM超過一半,美國權益市場自2010年以來也實現了主要權益市場中最高的累計收益以及最低的波動率。金融危機後這段時間,作爲全球投資者,投資美國所獲取的風險調節後回報要遠高於投資一個全球風險多樣化的投資組合。

圖表25:自2010年以來,美國的累計收益最高

資料來源:Wind,中金公司研究部

注:數據截取時間2010年1月至2023年5月

圖表26:全球各地區權益市場夏普比例

資料來源:Wind,中金公司研究部

這一部分和2010年以來全球“三低”的宏觀環境息息相關。美國是成長性較強的市場,這個特性也使其成爲金融危機後“三低(低通脹,低增長,低利率)環境”的受益者。然而,這樣的宏觀環境很有可能已經不再(詳見《去金融化帶來“成長”變局》)。

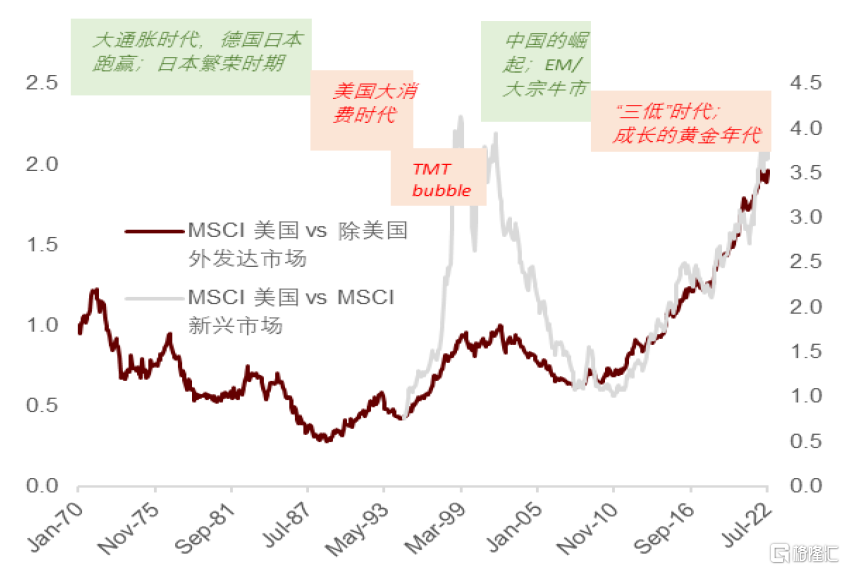

事實上,美國的超額表現並非歷史常態。自1970年來,美國的相對表現大致可以分爲四個階段:大通脹時代的美國跑輸其他發達市場,制造業強勢的德國和日本表現更爲亮眼;80年代正處於日本的繁榮時期,美國的表現仍顯遜色;隨着大消費和TMT浪潮的興起,90年代美國市場走出了相對行情;然而之後的互聯網泡沫的破裂以及新興市場的崛起使得2000年代的美國市場再度轉爲相對弱勢。由此可見,2010年以來美國一枝獨秀的情況並非必然。

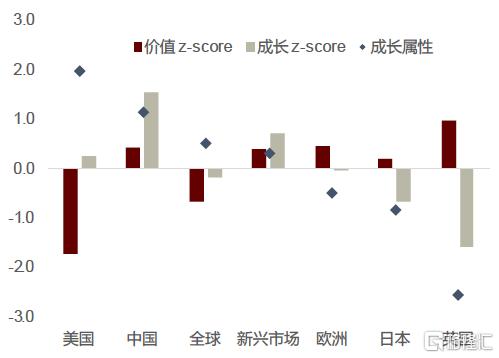

圖表27:美國市場的成長性較強

資料來源:FactSet,中金公司研究部

圖表28:就歷史而言,美國的超額表現並非歷史常態

資料來源:Refinitiv,中金公司研究部

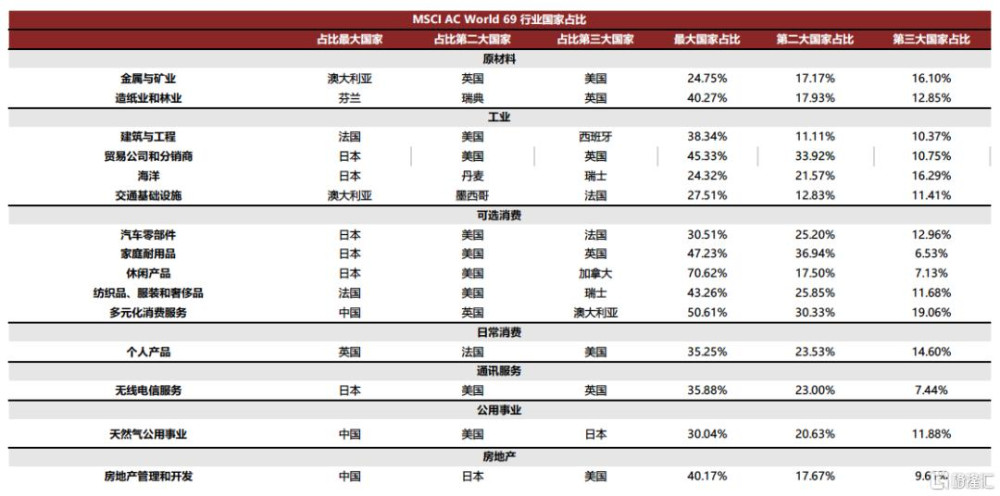

與此同時,面對更加錯綜復雜的國際環境,投資者對風險多樣性的需求將有所提高,而爲了應對新的經濟格局,國際投資者需要觸達美國以外市場,尤其是在原材料和新能源領域。圖表29是美國不佔絕對市值優勢的行業細項。

圖表29:Beyond US -- 原材料,新能源,工業制造

資料來源:FactSet, 中金公司研究部

注:數據截至日期2023年2月

新的環境下,來自新興市場的資金和新興市場的重要性都有可能有結構性上的上升。就回報而言,新興市場是世界各大地區中風格較爲均衡的市場。其不僅涵蓋原材料能源佔比較高的拉丁美洲國家如巴西、智利等,也包括有着先進制造業、信息技術類產業的亞洲經濟體如中國大陸、中國台灣地區和韓國。

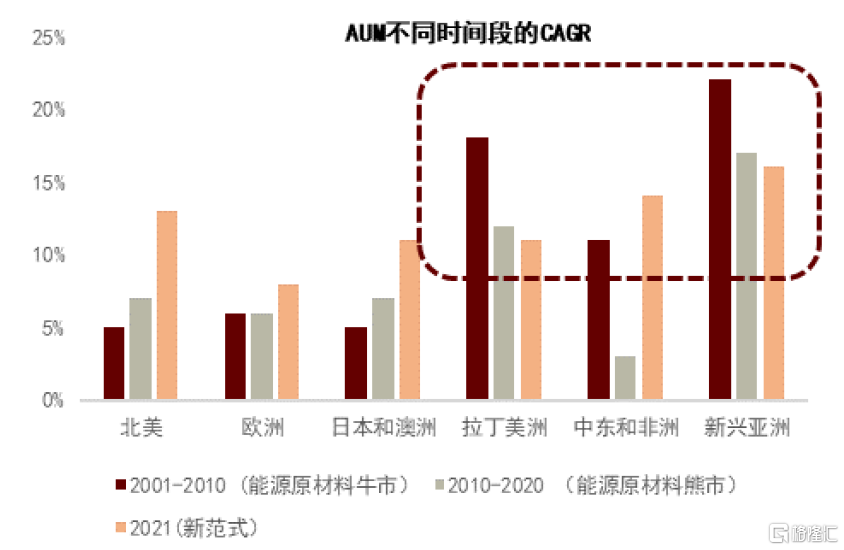

而就資金供給而言,隨着新興市場資管力量的崛起,歐美投資者的影響在相對減小。從全球AUM的地區分布及相應增速來看,以亞太地區(ex Japan)和拉丁美洲爲代表的新興市場AUM增速在過去12年間領跑全球。而接下來,新興市場作爲投資者的重要性有可能進一步上升:

► 資源型新興國家的財富積累:隨着原材料和能源的重要性的上升,這利好一部分資源型新興國家的財富積累。2001年至2010年間新興市場的AUM經歷了一段較爲快速的增長。

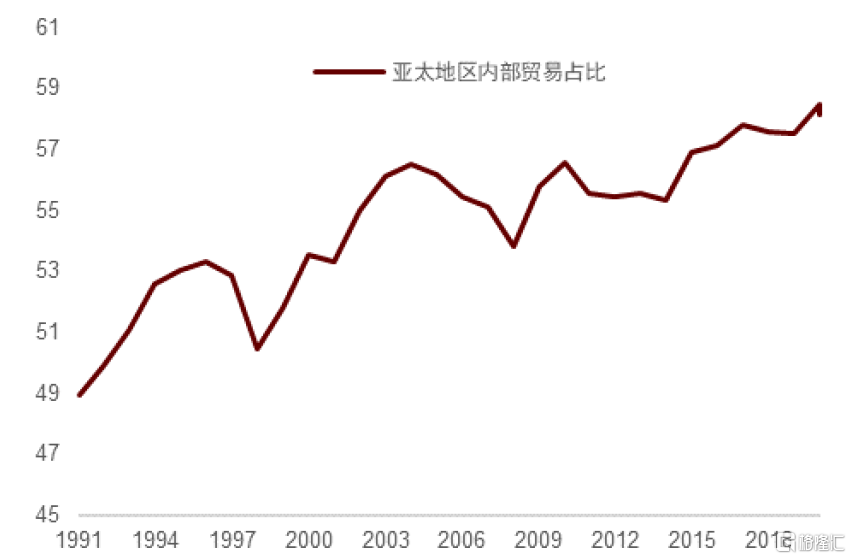

► 新興亞洲:雖然自2010年來全球貿易佔GDP的比例有所停滯,但作爲全球的制造業基地,亞洲內部的區域貿易一直處於穩步上升的狀態。而伴隨着貿易鏈接的增強,通常直接投資和金融投資的鏈接也同步增加。

圖表30:AUM在不同歷史階段的復合增長率

資料來源:BCG,中金公司研究部

圖表31:亞洲區域內部貿易份額在GFC後仍然保持穩步上升

資料來源:ADB,中金公司研究部

2.難以避免的地緣政治與國家安全問題

接下來,全球投資者所面臨的可能是世界上兩大經濟體處於長期競爭的局面,投資決策難以完全繞過地緣因素的考量。而地緣風險怎么樣傳導到具體的市場投資?

直接投資限制:近年來,跨境金融投資方面的制約措施大多圍繞對關鍵領域(高科技、軍工、人工智能等)的直接投資限制(FDI或者一級市場投融資等)。針對二級市場投資的限制仍然不多,且目前涉及較爲敏感領域的資金總量不大。根據中金策略組測算,美國投資者目前總共持有中資股票約爲7400億美元,佔全球中資股總市值的4.8%左右,持倉主要集中在可選消費(20.7%)、通訊服務(15.1%)及醫療保健(11.9%)等。整體而言,海外中資股更受青睞,且硬科技領域的投資佔比相對較小,美國投資者持有半導體板塊中資股(以MSCI指數爲例)僅佔其持有全部中資股的0.9%,約75億美元(詳見中金策略報告《》,2023年4月)。

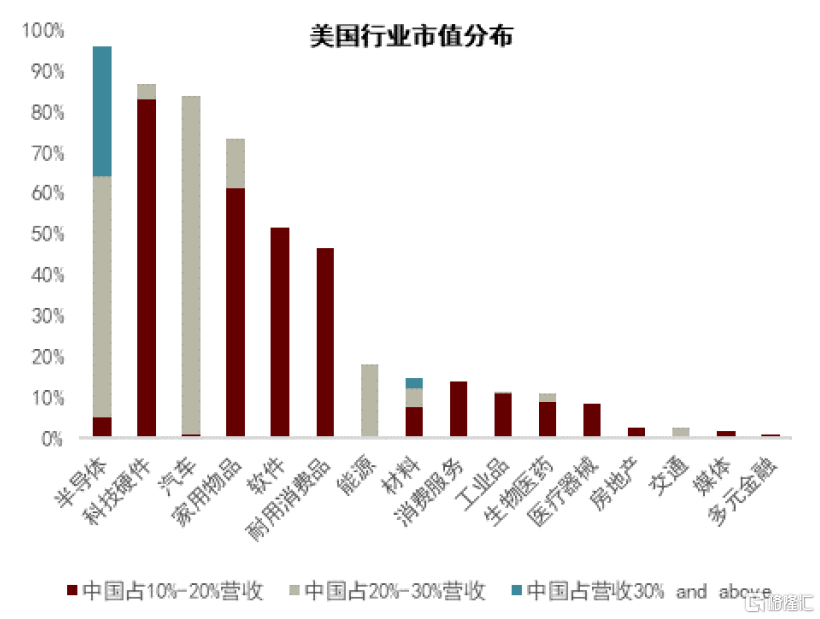

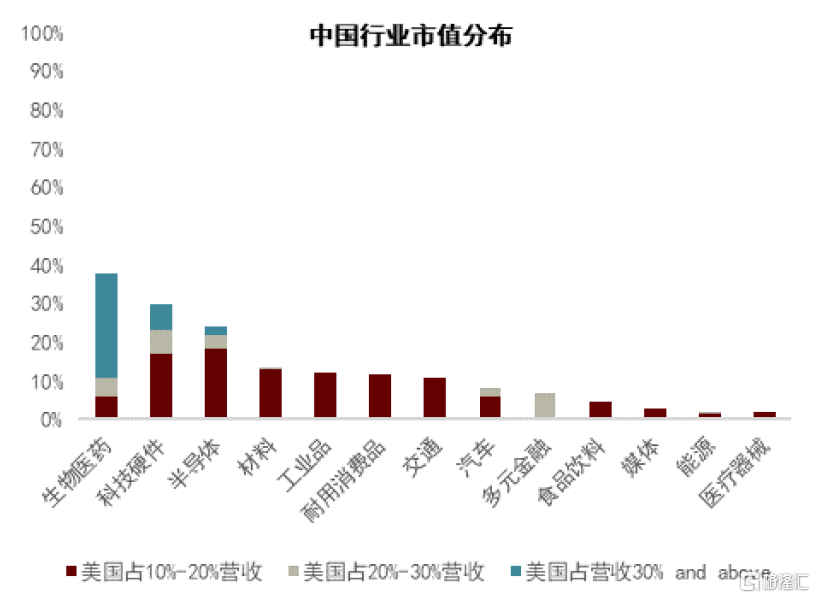

市場准入/退出影響企業盈利:另外一個層面的影響則在中美企業的市場准入方面,即中美兩國限定關鍵領域的企業的對美/對華的業務。總體而言,雖然中國是美國上市企業的第二收入來源,但MSCI美國對中國的營收敞口只有其總營收的7%, 美國在MSCI中國的營收佔比則更小,僅爲3.3%。

當然這個數字掩飾了依賴性的不均衡。在美國各行業中,硬科技如半導體,科技硬件等恰恰是對中國敞口較大的領域,對中國有較大營收敞口的企業(>10%總營收)在整個行業的市值佔比超過85%。對於這些企業來說,市場准入是一個較大的不確定性。在中國,生物醫藥對美國的營收敞口最大,同時半導體和科技硬件也較多,但是都顯著小於美國同領域,中國上市企業面臨的問題更多的是科技卡脖子的問題,直接反映在盈利/營收層面的部分相對較小。

圖表32:美國各行業對中國的營收敞口

資料來源:FactSet,中金公司研究部;

圖表33:中國各行業對美國的營收敞口

資料來源:FactSet,中金公司研究部

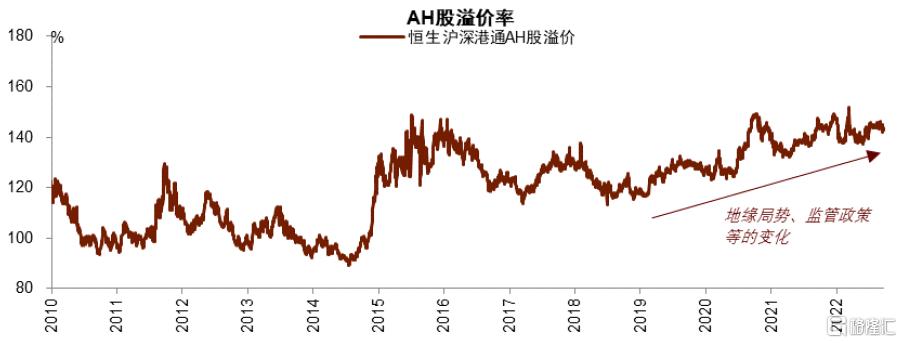

跨境投資的隱形成本上升:過去交通和信息科技的發展極大的促進了人員往來和信息流通,降低了跨境投資的成本,我們前文提到了home bias普遍存在的一個重要因素即爲信息的不對稱。然而,隨着各國對國家安全關注的提高,开放的數據和信息流通可能會受到更多的阻力。對於中國來說,接下來需要尋找一個國家安全、信息安全與金融市場持續开放之間的平衡,而維護資本市場健康發展是保證資本市場持續开放的關鍵。隨着市場規模的擴大,更高的地緣政治不確定性,監管新常態和信息攝取難度有可能會從價的層面(如股權風險溢價)體現出來,而不是“量”(外資持股市值)。不宜過早忽略外資在中國市場的參與,畢竟衡量政治、政策風險對於國際投資者來說一直是投資海外市場的常態。

圖表34:AH股溢價率

資料來源:Wind, 中金公司研究部。

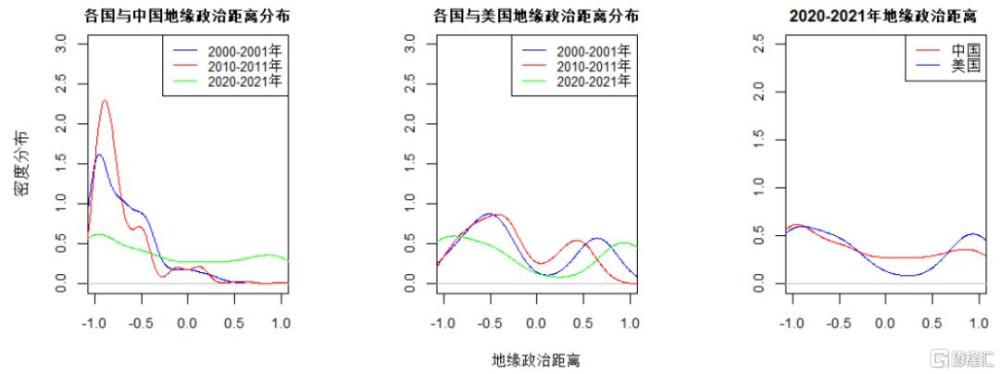

“中間國家”(Middle Power)的發言權有所上升:在雙極或多極世界(multi-polar world)下,一些掌握關鍵領域的中間國家如處在半導體供應鏈關鍵位置的荷蘭、日本、韓國,處在離岸/近岸關鍵地理位置的越南和墨西哥,有較大的市場潛力的如印度,或是把握關鍵自然資源的如沙特阿拉伯(石油),印度尼西亞(鎳)等,會獲得更多的話語權。

圖表35:變化中的全球地緣政治格局

資料來源:United Nations General Assembly Voting Data, 中金公司研究部

注:本圖中的“地緣政治距離”基於Häge提出的地緣政治距離度量方法“S score”,反映了各國在聯合國投票與中國、美國的分歧。其中,指數接近“-1”表示兩國地緣政治距離小,接近“1”表示兩國地緣政治距離大。

3.中國在全球市場的重要性結構性提升

對於投資者而言,我們認爲中國在全球市場中的重要性會結構性的提升。這不僅僅是因爲中國的絕對體量,更是因爲中國在變局下能給投資者帶來不可多得的投資機會。

► 新環境下規模的重要性

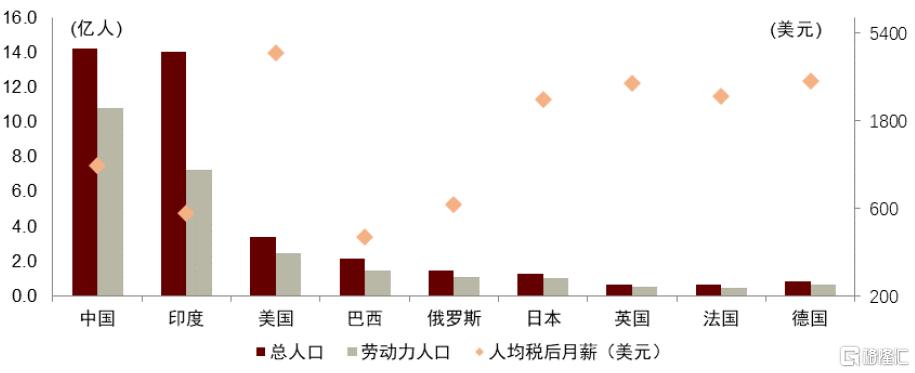

在地緣風險上升和逆全球化的大背景下,規模優勢將更加重要。中國擁有龐大的勞動力和市場規模,這也使得中國相對於規模小的國家能更好的應對新的宏觀環境。面對逆全球化帶來的逐漸碎片化的國際市場,中國仍能依賴本土市場達到規模效應,促進分工發展,容納高強度的企業競爭。企業也能通過在本土市場積累的規模優勢,降低生產成本,提高產品質量來提高其國際競爭力(中國新能源汽車爲一個較爲典型的案例)。龐大的人口規模有能力給創新型驅動的經濟提供創新人才,而龐大的市場使得創新所產生的正外部性更大,從而達到一個創新的良性循環。此外,健全的產業結構也使得中國能更好的應對供給約束。而在國家安全更爲重要的當下,大國的公共品投資(如國防,基礎設施建設等)分攤成本更低。也就是說,面對百年之變局,大國的規模優勢將進一步顯現(詳見中金《》)。

圖表36:中國的規模經濟 – 生產力和消費者

資料來源:UN, World Bank, Numbeo, 中金公司研究部

► 新環境下有競爭力的投資標的

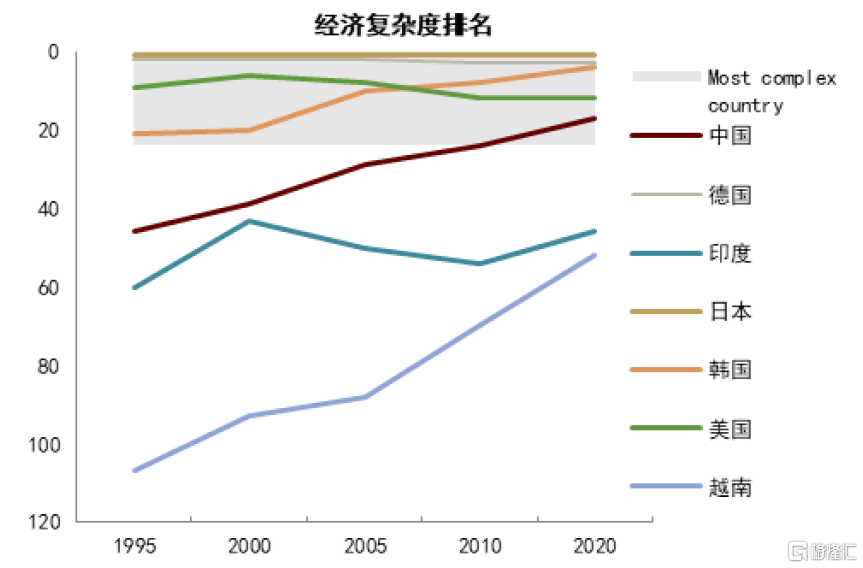

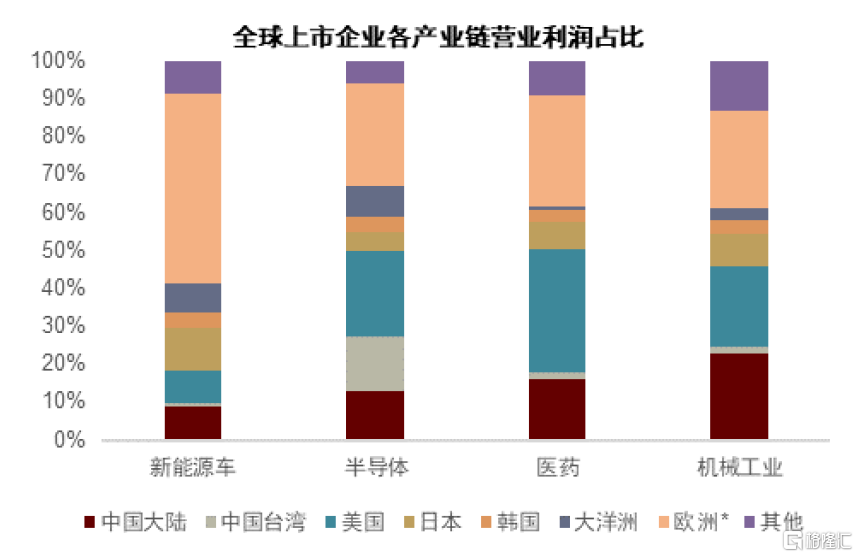

迅速的發展使得中國企業已經從過去的低成本生產者逐漸成爲了有全球競爭力的競爭者,在一些新興領域(如通訊科技,新能源等)甚至成爲了引領者。中金策略組的研究發現,在未來的關鍵產業鏈中如新能源汽車,半導體,醫療,機械工業等,中國上市公司無論是在數量、市值或是利潤在全球範圍內的佔比都舉足輕重(詳見中金公司策略組報告《》)。

圖表37:中國企業在國際上的競爭力在穩步提升

資料來源:Harvard,中金公司研究部

圖表38:新格局下關鍵產業中,中國不可忽視的存在

資料來源:中金公司研究部;詳見中金公司策略組報告《上市公司視角觀察中國出口相關制造產業鏈》

注:此爲上市公司數據,是當下產業鏈分布,由於資本市場發展程度不同,中國的實際重要性以及未來前景此圖大概率有所低估。

► 面對不確定性的關鍵因素

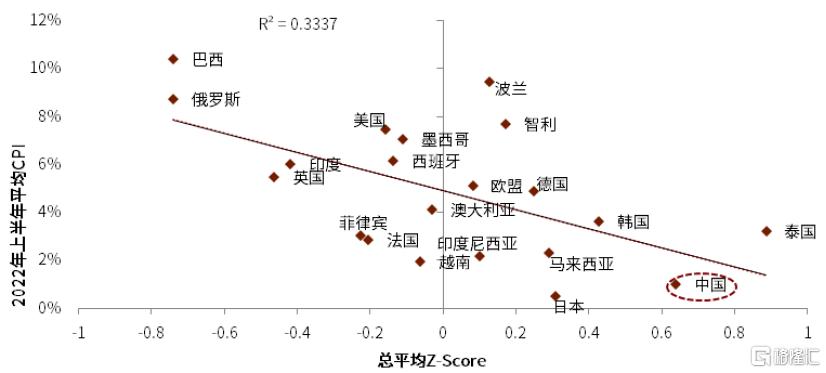

在供給約束加大和宏觀波動加劇的環境下,有制造業優勢,對外部大宗依賴度較低,且擁有良好經濟管理能力的國家更佔優勢。我們分別用制造業佔GDP的比重,各類大宗進口依賴度,通脹穩定性對這三個維度進行測量,中國因爲其較爲發達的制造業及有效的宏觀經濟管控,排名前列。

圖表39:Readiness for supply side constraint 應對供給約束

資料來源:FactSet, World Bank, UNCTAD, Refinitiv, 中金公司研究部

圖表40:應對2022年的供給衝擊,得分越高的國家,通脹水平越低

資料來源:Refinitiv,中金公司研究部

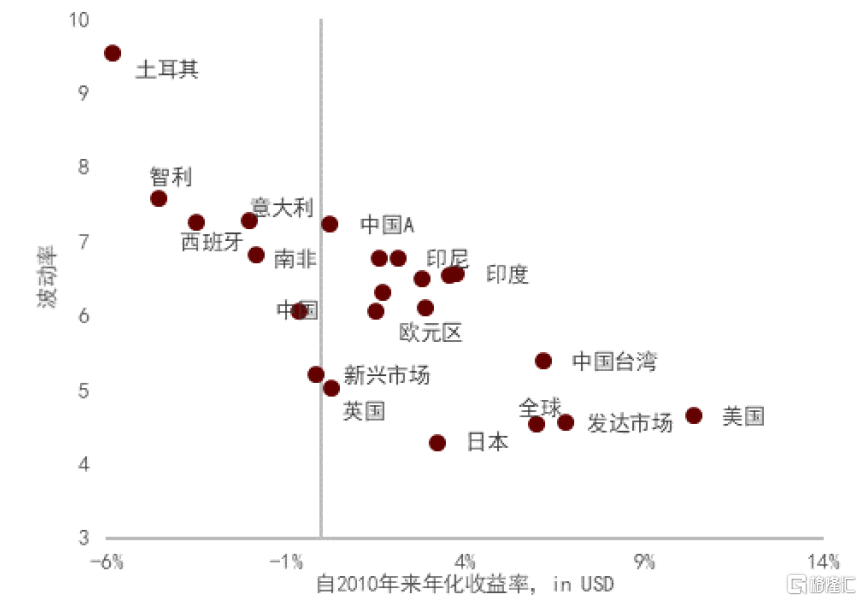

► 不可多得的風險多樣化標的

中國擁有除美國以外的其他權益市場在短期內難以達到的規模。全球權益投資者在過去面臨的一個問題就是美股在全球指數中的絕對佔比過大,這使得對美股方向性的超額或者低額配比很難以靠另外一個市場來平衡。

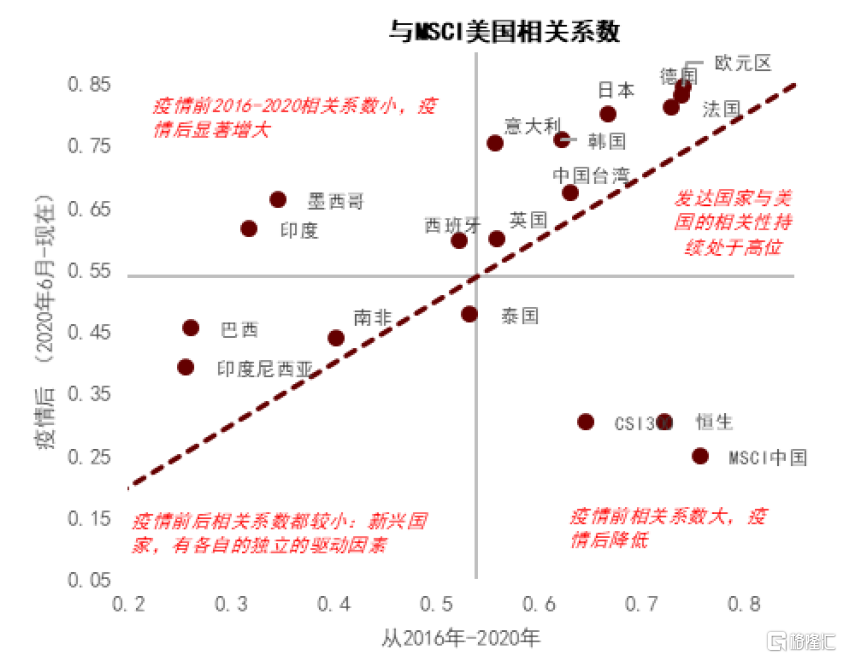

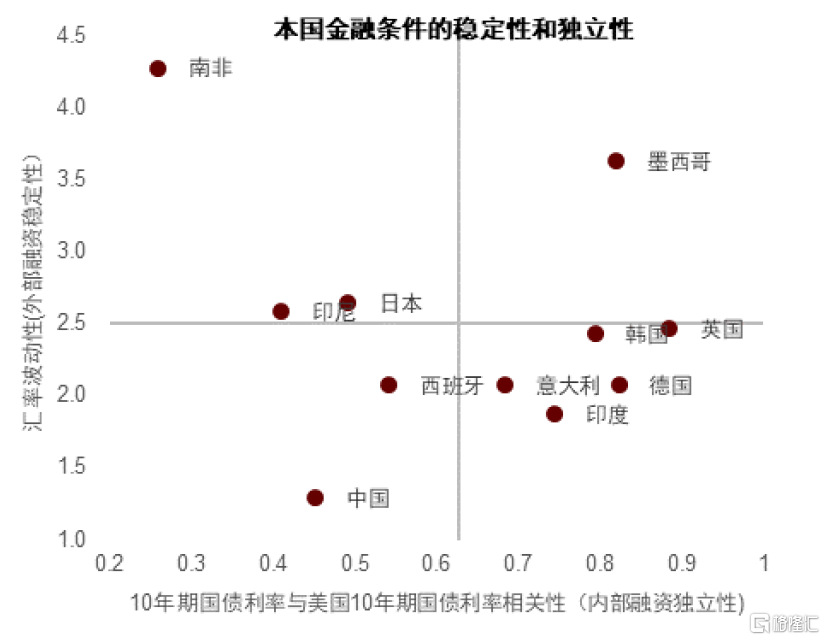

並且,作爲一個規模較大的金融市場,中國權益市場與美國的相關系數低於歐洲與日本,一是因爲中國資本账戶尚未完全开放,使得中國的貨幣政策以及其金融條件相對獨立,二是因爲中國的體量使得中國對全球經濟的增長貢獻大且對全球金融條件和資產價格的反向溢出作用上升。

圖表41:A股市場與美國相關系數低於歐日,疫情後港股A股與美股的相關性有顯著下降

資料來源:Refinitiv, 中金公司研究部

圖表42:中國金融條件的穩定性和獨立性

資料來源:Refinitiv,中金公司研究部

注:本文摘自中金公司2023年6月1日研報《百年變局重塑全球市場》,分析師:張文朗 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:百年變局重塑全球市場

地址:https://www.iknowplus.com/post/395.html