美聯儲,最新發布!從73%貿易恐慌到58%降息押注

美東時間25日周五,美聯儲發布半年度《金融穩定報告》,這是自特朗普重返白宮後的首份系統性風險評估。報告顯示,全球貿易風險和政策不確定性已取代美國政府債務可持續性,成爲美國金融體系最緊迫的威脅。

與此同時,美聯儲內部政策路徑爭議和市場對降息的過度預期,進一步凸顯當前宏觀環境的復雜性。

政策搖擺衝擊市場信心

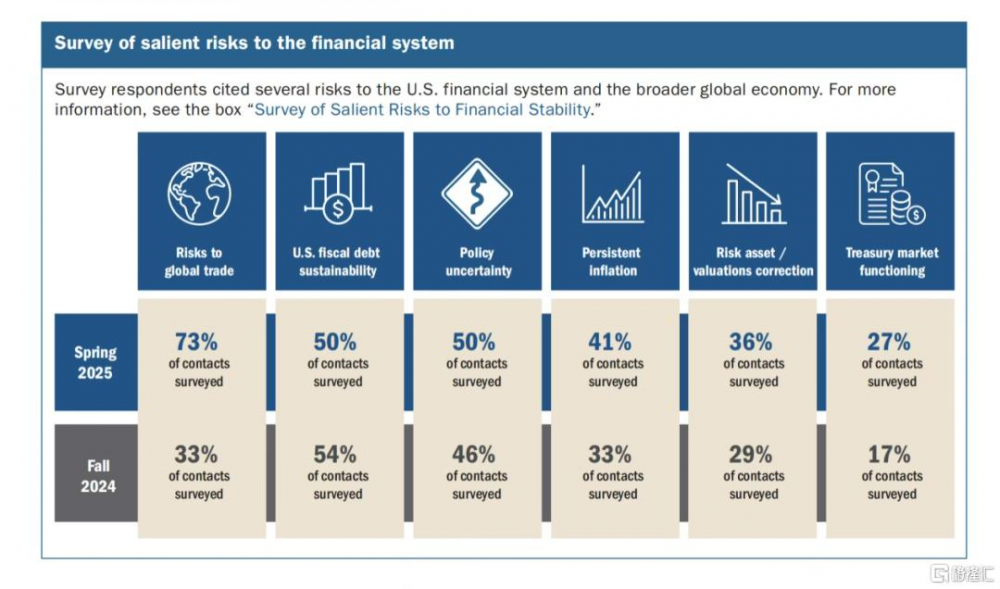

根據美聯儲對學者、投資者及金融機構的調研,73%的受訪者將“全球貿易風險”列爲首要擔憂,這一比例較2024年11月的報告翻倍。半數受訪者強調“政策不確定性”加劇金融脆弱性,而此前佔據榜首的“政府債務可持續性”退居第三。

報告指出,特朗普政府4月初提出的“對等關稅”計劃(對所有國家徵收10%基准關稅)雖暫緩90天執行,但其引發的全面貿易衝突預期已顯著擾動市場。受訪者警告,若貿易战升級,美國經濟可能面臨遠超關稅本身的外溢衝擊。

政策不確定性的根源直指白宮施政方向。報告揭示,美國政府支出重點的頻繁調整及國際事務參與度的模糊立場,令市場難以形成穩定預期。自4月初關稅政策公布以來,美國股債市場波動率陡增,交易員感嘆“每日行情取決於白宮推文”。

盡管美聯儲強調金融市場在動蕩中保持有序運行,但國債市場流動性惡化、對衝基金槓杆率高企等隱患仍引發27%受訪者的擔憂,較半年前上升10個百分點。

報告詳細剖析了風險傳導的微觀機制。盡管經歷4月拋售,美股估值仍處歷史高位。標普500預期市盈率維持在20倍以上,分析師盈利預測調整速度顯著滯後於股價波動。

債市方面,10年期美債收益率徘徊在4.5%-5%區間,公司債利差雖有所擴大但低於歷史均值,暗含信用風險定價不足。房地產市場同樣承壓,住宅價格與租金比接近歷史峰值,商業地產價格雖現企穩跡象,但存量債務再融資壓力迫近。

4月初,美債和美股市場买賣價差擴大,高頻交易策略的趨同操作加劇價格波動。盡管美聯儲稱市場“未出現嚴重中斷”,但銀行向影子機構提供的信貸承諾持續增長,疊加對衝基金槓杆率接近十年高位,形成潛在風險傳染節點。報告警示,若宏觀經濟意外惡化,資產價格修正與流動性枯竭可能形成負反饋循環。

美聯儲可能6月降息?

正值美聯儲應對復雜挑战之際,前理事凱文·沃什的尖銳批評引發關注。

這位被視爲可能接替鮑威爾的人選,在公开演講中指責美聯儲“偏離核心使命”,將氣候變化等政治議題納入決策框架,導致6.7萬億美元資產負債表成爲“系統性政策錯誤”。

沃什強調,美聯儲過度幹預助長了財政赤字貨幣化,使“美聯儲信譽這項硬通貨嚴重透支”。其主張回歸價格穩定和充分就業的雙重目標,減少對前瞻指引的依賴,直指當前政策溝通機制的弊端。

此番言論折射出特朗普政府與美聯儲的持續角力。此前,鮑威爾曾暗示貿易政策可能幹擾通脹與就業平衡,招致總統“越快離職越好”的抨擊。盡管白宮稍後收回解職威脅,但政治壓力已實質影響市場預期。芝商所數據顯示,6月降息概率升至58%,部分源於對政策獨立性的擔憂。

對於降息時點的猜測,克利夫蘭聯儲主席哈馬克試圖潑下冷水。她在4月25日強調,任何政策調整都需“清晰有力的數據支撐”,駁斥了6月必然行動的預期。盡管其提到“若6月數據明確將採取行動”,但“新美聯儲通訊社”之稱的知名財經記者Nick Timiraos指出,市場選擇性忽視了雙重前提條件:經濟證據充分性及政策方向確定性。

當前,5月按兵不動概率達90%,顯示美聯儲在通脹粘性與增長放緩間仍需更多觀察。

標題:美聯儲,最新發布!從73%貿易恐慌到58%降息押注

地址:https://www.iknowplus.com/post/215390.html