民生策略:主线清晰,繼續抓住機遇

摘要

1、企穩的需求,开始同向的財政

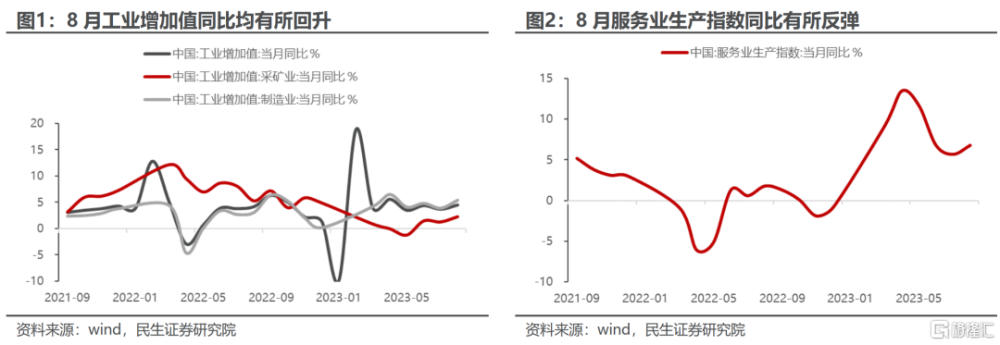

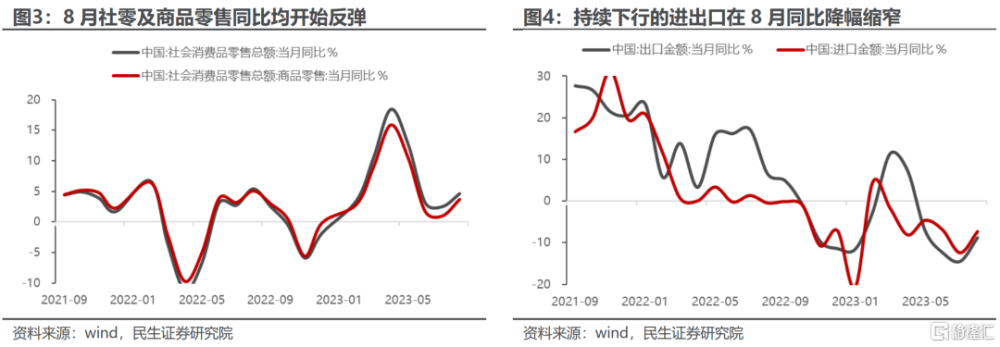

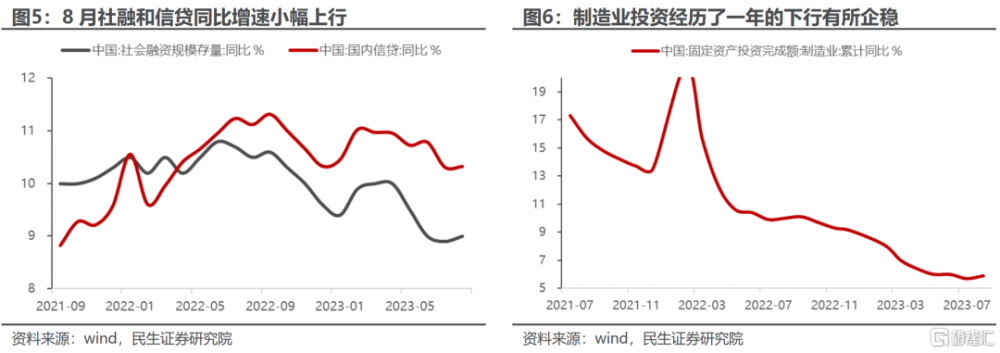

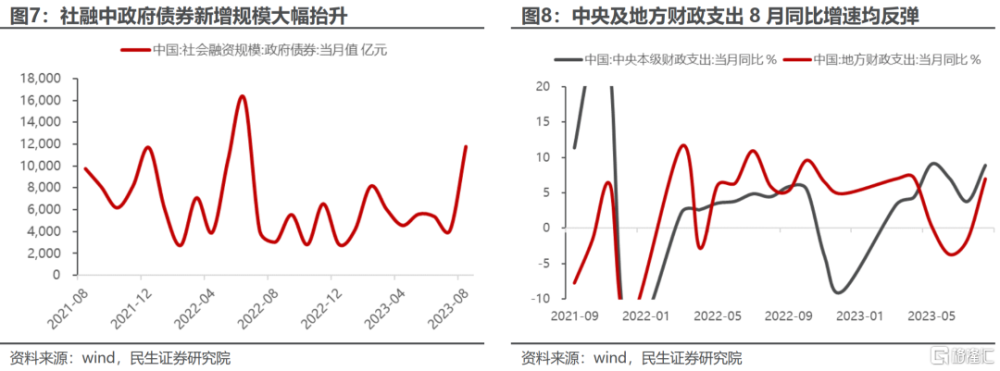

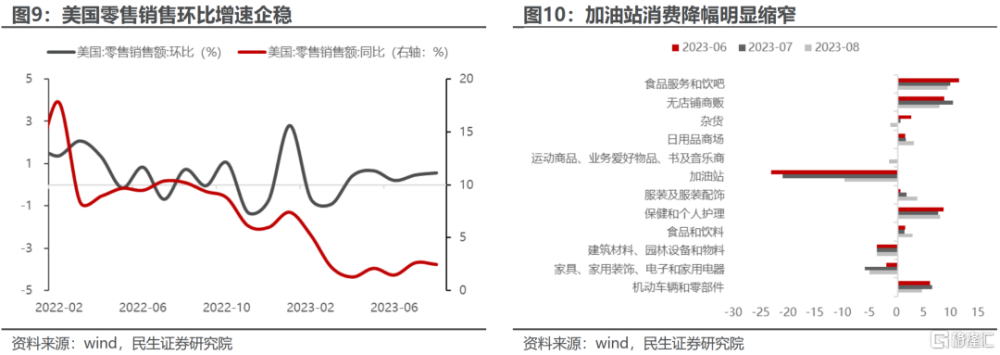

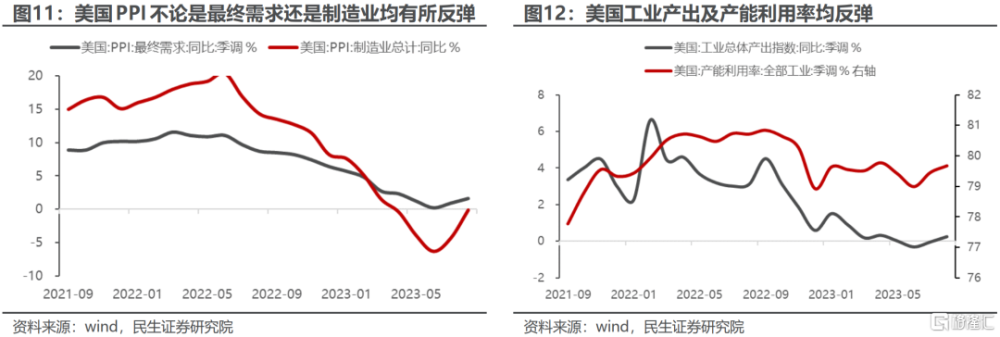

8月國內經濟數據全面修復,“三架馬車”均有所擡升。工業增加值全面修復,不論是上遊的採礦還是中遊制造業同比持續企穩。消費端,社零同比增速持續下行後有所反彈。8月進出口同比降幅的縮窄明顯,海外需求的邊際企穩對國內出口有所推動。融資及投資的意愿亦有所回溫,社融及信貸同比增速小幅反彈,制造業投資完成額的下行階段告一段落。8月經濟數據的全面修復似乎暗示着國內經濟正在企穩。政策端,政策發力支持經濟,財政支出明顯上升。政府債券新增發行量大幅上升,疊加中央及地方財政支出同比均有所改善。此外,本周央行下調金融機構存款准備金率25bp有助於提振流動性,當下政策意在“呵護”經濟。更重要的是,財政發力和貨幣政策配合的組合正在若隱若現,中美“寬財政”开始同向。美國零售需求有所企穩,工業生產邊際復蘇。8月美國零售銷售同比及環比增速均超市場預期。與中國相似,美國工業生產同樣出現見底企穩跡象,產能利用率及產出均有所好轉;下遊需求的提振,疊加PPI的上行,已經有效傳導至上遊,導致供應端邊際向上。同時拐頭的實物部分需求,逐步進入同步寬松的財政周期,正在指向一場需求和全球的通脹反彈。

2、聚焦最緊張之處,關注另類“滲透率提升”

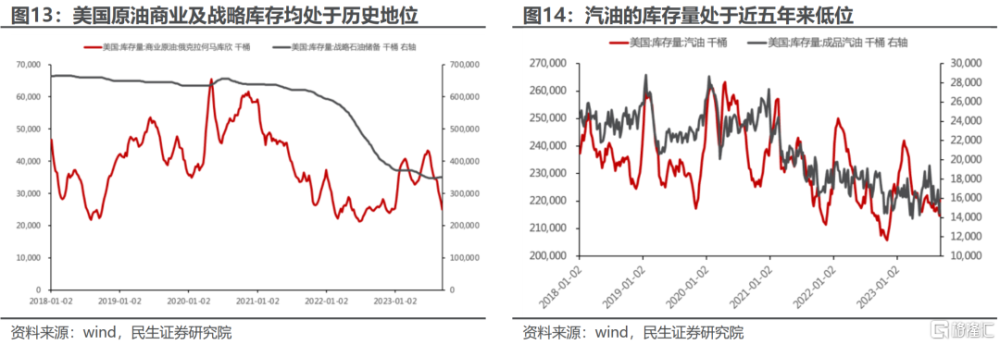

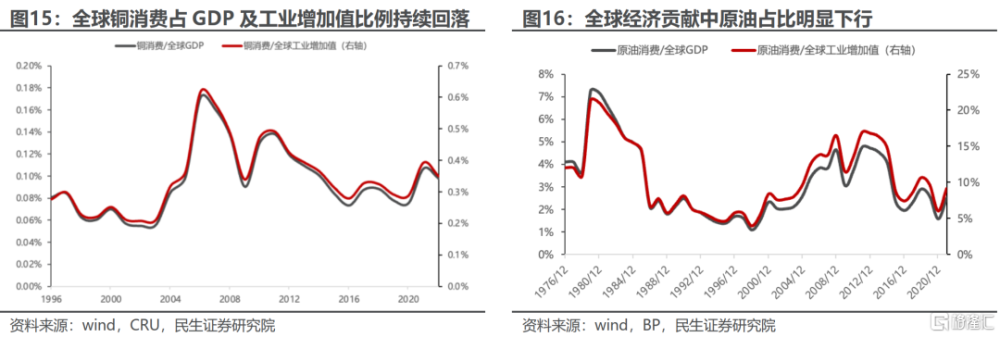

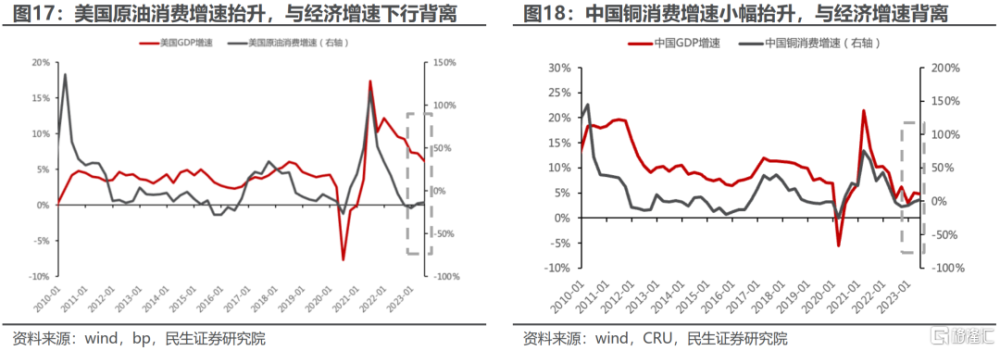

商品庫存處於低位,減產延續,供應端難松。9月初,沙特與俄羅斯再次宣布延遲減產至年底,共計減少130萬桶/天,佔全球供應的1.3%左右。從美國當下的原油庫存來看,庫欣商業庫存持續下行,盡管美國政府有意增加战略儲備,但當前战略庫存的擡升似乎較爲緩慢,疊加當下油價再次提升,战略儲備補充似乎更難以進行。上遊資源的供應難以快速寬松。國內煤炭的最大問題在於過去在供給側的擴張更多來自產能利用率的提升而不是產能投放,過往價格下行的壓力來自於庫存矛盾而非產能矛盾,因此價格底部的確認有較高置信度。商品消費增速似乎已經領先經濟擡升。年初至今,美國原油消費增速相對於經濟增速出現背離,原油消費增速持續上行,而經濟增速則明顯回落。同樣的,中國銅消費增速與經濟增速從年初开始也出現了背離。在過去10年與中美經濟最相關的油和銅的需求呈現的這一屬性的消失,可能意味着某種結構性調整:在過去對於實物世界長期需求下降,大宗商品消費總額/GDP已經大幅下降,當下由於佔比的下降,疊加能源轉型、重建供應鏈等因素,實物部分需求重新上升,大宗商品在經濟中开始具備了“滲透率提升”的邏輯,而此刻長期削減了資本开支的資源類企業將重新獲得產能價值的重估。

3、股票與商品短暫的背離,其實是風險收益比的改善

周期股與商品價格短期出現了背離現象,過去經驗指示,兩種擔憂可能是原因:貨幣政策緊縮或者需求破壞。如果利率市場反應了正確的預期,市場對於11月加息的預期在本周五已經大幅回落。值得注意的是,需求破壞現象可能還未發生,第一,從中美相關產業看,都出現了需求恢復的情況,美國的產能利用率正在改善,只是說向上的彈性存在疑問;第二,當下來看,大宗商品在經濟中的總佔比已經相較10年前明顯下降,其價格上行到廣泛需求破壞需要的時間可能更長。因此,不在擔憂內的緊縮預期反而是值得關注的。由於股票提前反應,提前克制上漲,就算出現商品價格回落,對於股票投資者來說回撤風險不大,但一旦擔憂解除,那么股票向商品回歸的彈性更大。對於周期股而言,風險收益比最佳。

4、繼續抓住機遇

在我們長達2年的研究成果中,本輪大宗商品生產商的機會是供給約束+產能重建帶來的經濟中實物需求結構變化+貨幣重新流向實物的共同結果。短期的總量需求變化在過去1-2年中,證明其重要但不關鍵。當下,我們的建議是:第一,上遊資源類企業部分:油、銅、煤炭、鋁、油運、鋼鐵、貴金屬。第二,金融板塊在基本面見底時期有明顯超額收益,銀行、保險、券商、房地產;第三,全球制造業同步回暖,中國優勢產業有望受益:專業機械、工程機械、機械零部件,新能源。

風險提示:國內經濟大幅回落;海外超預期衰退;海外加息超預期。

報告正文

1、實物需求:中美需求協同企穩

1.1 中國:經濟多方位企穩向上,政策保駕護航

8月國內經濟數據全面修復,經濟向上的跡象較爲明顯。本周(2023年9月11日-9月15日,下同)密集公布了大量經濟數據,經濟邊際修復向上的信號較爲明顯,“三架馬車”見底企穩,甚至有所擡升。制造業及服務業生產同比增速回升,尤其是服務業在經歷了一個季度的下行後,首次出現反彈跡象。工業增加值方面,不論是上遊的採礦亦或是中遊制造業同比增速近幾個月企穩趨勢較爲明顯。消費端,社零同比增速持續下行後有所反彈,尤其是商品零售。進出口來看,2022年下半年以來,海外需求持續走弱,盡管23年年初出口在海外韌性下超預期改善,但二季度隨着全球制造業活動走向下行,8月進出口同比降幅的縮窄較爲明顯,海外需求的邊際企穩對國內出口有所推動。融資及投資的意愿亦有所回溫,社融及信貸同比增速小幅反彈,制造業投資完成額的下行階段似乎告一段落。整體來看,8月經濟數據的全面修復似乎暗示着國內經濟正在企穩,甚至是臨近拐點,往後看,向上的概率和空間似乎更大。

政策發力支持經濟,財政支出明顯上升。8月社融規模中政府債券新增發行量大幅上升,爲近一年來新高。地方財政支出同比連續兩個月有所改善,中央則首次出現反彈。專項債發行節奏明顯加快,三季度之前地方政府需落實剩余的專項債額度,對經濟形成支撐,進一步提振需求上行。

政策發力支持經濟,財政支出明顯上升。8月社融規模中政府債券新增發行量大幅上升,爲近一年來新高。地方財政支出同比連續兩個月有所改善,中央則首次出現反彈。專項債發行節奏明顯加快,三季度之前地方政府需落實剩余的專項債額度,對經濟形成支撐,進一步提振需求上行。

貨幣政策放松有助於提振流動性,政策進一步意在“呵護”經濟。本周央行下調金融機構存款准備金率25bp,逆回購利率同樣有所回落。“寬信用”有望改善實體當下的資金可得性,防止資金空轉,有效引導資金流入實體經濟。不論是財政支出的明顯擴張,或是貨幣政策對於金融體系注入流動性,旨在支持當下的經濟增速。一方面,8月經濟增速已經出現全面復蘇的跡象,另一方面政策仍在發力,往後看,國內經濟邊際向上的概率較高。

1.2 海外:美國需求有所企穩

8月國內經濟數據全面修復,經濟向上的跡象較爲明顯。美國零售需求有所企穩,工業生產邊際復蘇。8月美國零售銷售同比及環比增速均超市場預期,盡管同比相較於7月小幅回落,但環比增速有所攀升。其中,受到油價大漲影響,加油站消費明顯好轉,同比降幅明顯縮窄;此外,非耐用品例如服裝、食品飲料等消費同比增速明顯擡升。美國消費端增速基本持平,並未出現失速下行,或部分“打消”市場對美國經濟疲弱的擔憂。與中國相似,美國工業生產同樣出現見底企穩跡象,產能利用率及產出均有所好轉;下遊需求的提振,疊加PPI的上行,已經有效傳導至上遊,導致供應端邊際向上。

中美對於實物部分的需求協同邊際修復企穩。8月經濟數據的邊際修復不止於國內,海外同樣有向好的信號和跡象,海外商品需求經歷了一年的下行後,逐漸企穩。美國經濟的邊際修復對於國內的需求將有所提振,兩者經濟協同向上,將有望帶動整體需求的邊際向好。

2、聚焦最緊張之處:供應難松,需求難弱

商品庫存處於低位,減產延續,供應端難松。9月初,沙特與俄羅斯再次宣布延遲減產至年底,共計減少130萬桶/天,佔全球供應的1.3%左右。從美國當下的原油庫存來看,庫欣商業庫存持續下行,盡管美國政府有意增加战略儲備,但當前战略庫存的擡升似乎較爲緩慢,疊加當下油價再次提升,战略儲備補充似乎更難以進行。沙俄的減產對於較低的原油庫存而言,無非是雪上加霜,美國較低的原油庫存,對於全球原油的供應補充也顯得“無能爲力”。另外,當前成品油的庫存量同樣處在較低的位置,進一步對較低的原油庫存形成壓力。上遊資源的供應難以快速寬松。國內煤炭的最大問題在於過去在供給側的擴張更多來自產能利用率的提升而不是產能的投放,過往價格下行的壓力來自於庫存矛盾而非產能矛盾,因此價格底部的確認有較高置信度。

商品消費增速似乎已經領先經濟擡升,往後難以走弱。年初至今,美國原油消費增速相對於經濟增速出現背離,原油消費增速持續上行,而經濟增速則明顯回落,然而歷史上兩者正相關性偏強。同樣的,中國銅消費增速與經濟增速從年初开始也出現了背離。

大宗商品的需求在當下越來越多成爲了經濟中有韌性的部門。在過去10年與中美經濟最相關的油和銅的需求呈現的這一屬性的消失,可能意味着某種結構性調整:在過去對於實物世界長期需求下降,大宗商品消費總額/GDP已經大幅下降,當下由於佔比的下降,疊加能源轉型、重建供應鏈等因素,實物部分需求重新上升,大宗商品在經濟中开始具備了“滲透率提升”的邏輯,而此刻長期削減了資本开支的資源類企業將重新獲得產能價值的重估。

3、當下商品價格與周期股背離不是本質,而是觀測緊縮與需求破壞

以能源股爲代表,出現了明顯的股票與商品價格的背離。市場普遍擔心這一背離現象是見頂的信號,我們認爲,這至少是“過慮”了。

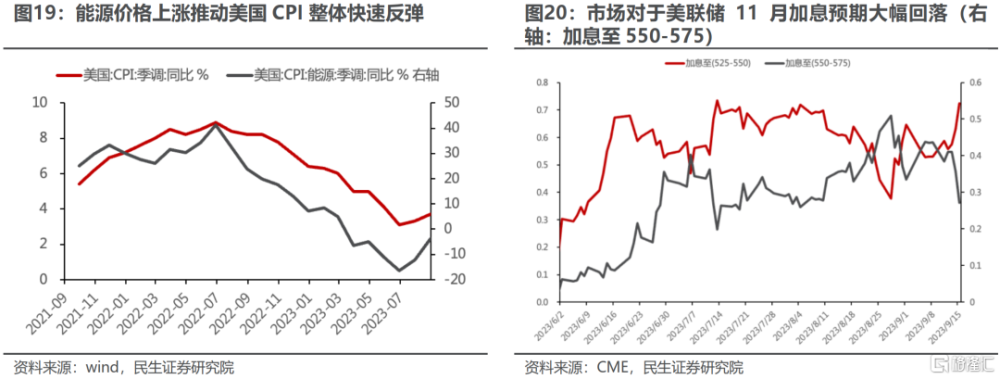

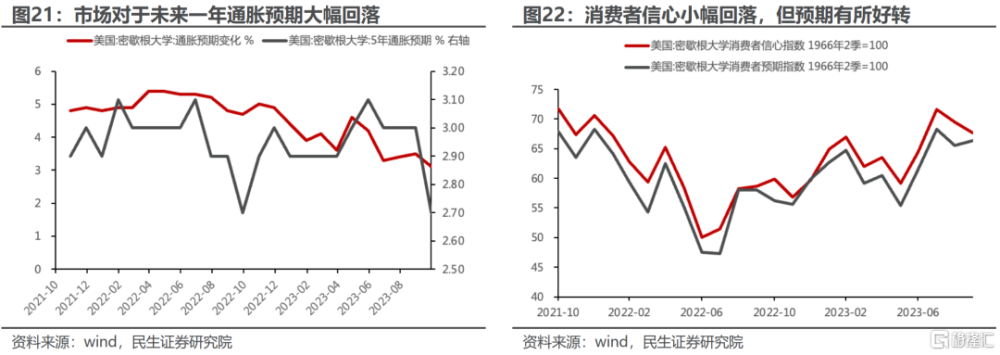

當下背離的點可能是“需求破壞”而並非緊縮。8月美國CPI反彈幅度小幅超市場預期,由於原油價格中樞擡升,推動能源價格明顯上漲,而核心CPI則如預期般回落。數據公布後,市場對於11月美聯儲加息的預期小幅擡升,概率超50%。然而,市場周五的敘事邏輯出現明顯逆轉,一方面,密歇根大學統計的1年期通脹預期大幅回落,並首次跌破3%;另一方面,消費者信心指數小幅不及預期,有所下滑。一次CPI數據的超預期反彈,並不足以說服市場相信“通脹中樞長期擡升”,市場對於11月加息的預期大幅回落。當下市場更傾向於認爲,貨幣政策進一步緊縮的必要性較低。

如果利率市場反應了正確的預期,那么股票市場的定價應該是需求破壞難以支撐高價格的問題,值得注意的是,需求破壞現象可能還未發生,第一,從中美相關產業看,都出現了需求恢復的情況,只是說向上的彈性存在疑問;第二,當下來看,大宗商品在經濟中的總佔比已經相較10年前明顯下降,由於其佔比下降,其價格上行到廣泛需求破壞需要的時間可能更長。因此,不在擔憂內的緊縮預期反而是值得關注的。由於股票提前反應,提前克制上漲,就算出現商品價格回落,對於股票投資者來說回撤風險不大,但一旦擔憂解除,那么股票向商品回歸的彈性更大。對於周期股而言,風險收益比最佳。

4、繼續抓住機遇

在我們長達2年的研究成果中,本輪大宗商品生產商的機會是供給約束+產能重建帶來的經濟中實物需求結構變化+貨幣重新流向實物的共同結果。短期的總量需求變化在過去1-2年中,證明其重要但不關鍵。

當下,我們的建議是:

第一,上遊資源依然是我們的首要推薦,其年度時刻正在來臨。能源側的高景氣已然开始演繹,而對於有色金屬而言,變化也正在發生:隨着中國需求的持續修復和美國制造業活動修復的聯動效應,供給約束將提升其彈性。推薦:油、銅、煤炭、鋁、油運、鋼鐵、貴金屬。

第二,金融板塊在基本面見底時期有明顯超額收益,值得關注(銀行、保險、券商)。房地產政策的快速出台或將縮短見底的時間,城中村改造也將爲房地產市場需求預期的改善提供增量的資金來源,房地產同樣值得關注。

第三,全球制造業同步回暖,中國優勢產業有望受益:專業機械、工程機械、機械零部件(未來關注東南亞變化);以及高端制造領域:新能源車(整車、鋰電)。

5、風險提示

1) 國內經濟大幅回落。若國內經濟大幅回落,將不利於當前交易的修復預期。

2) 海外超預期衰退。如果海外超預期衰退,那么通脹將迅速下行。

3) 海外加息超預期。如果全球貨幣政策超預期收緊,對全球資產將產生較大負面作用。

注:本文來自民生證券股份有限公司2023年9月17日發布的《A股策略周報20230917:主线清晰》,報告分析師:牟一凌 S0100521120002,胡悅 S0100122080044

標題:民生策略:主线清晰,繼續抓住機遇

地址:https://www.iknowplus.com/post/33573.html