8月經濟數據迎來邊際改善

在一攬子穩增長政策刺激之下,8月經濟數據迎來了邊際改善,與此前的PMI、物價、進出口以及金融數據相互印證。

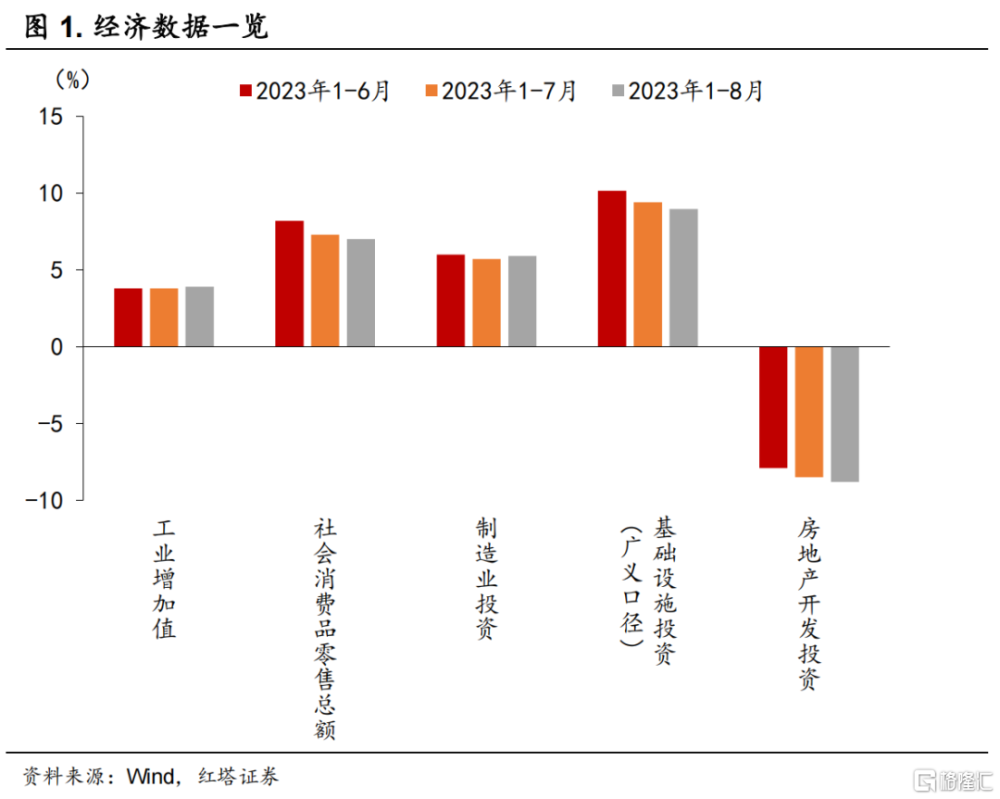

社會消費品零售總額同比增長4.6%,較上月提高2.1個百分點,市場預期3.5%;規模以上工業增加值同比增長4.5%,較上月提高0.8個百分點,市場預期4.2%;1-8月固定資產投資累計同比增長3.2%,較前值下滑0.2個百分點,市場預期3%。

接下來我們逐項進行分析。

第一,消費是最亮眼的環節,出行服務類消費保持強勁,商品零售增速也明顯回暖。

8月社會消費品零售總額同比增長4.6%,增速較上月提高2.1個百分點,市場預期3.5%。

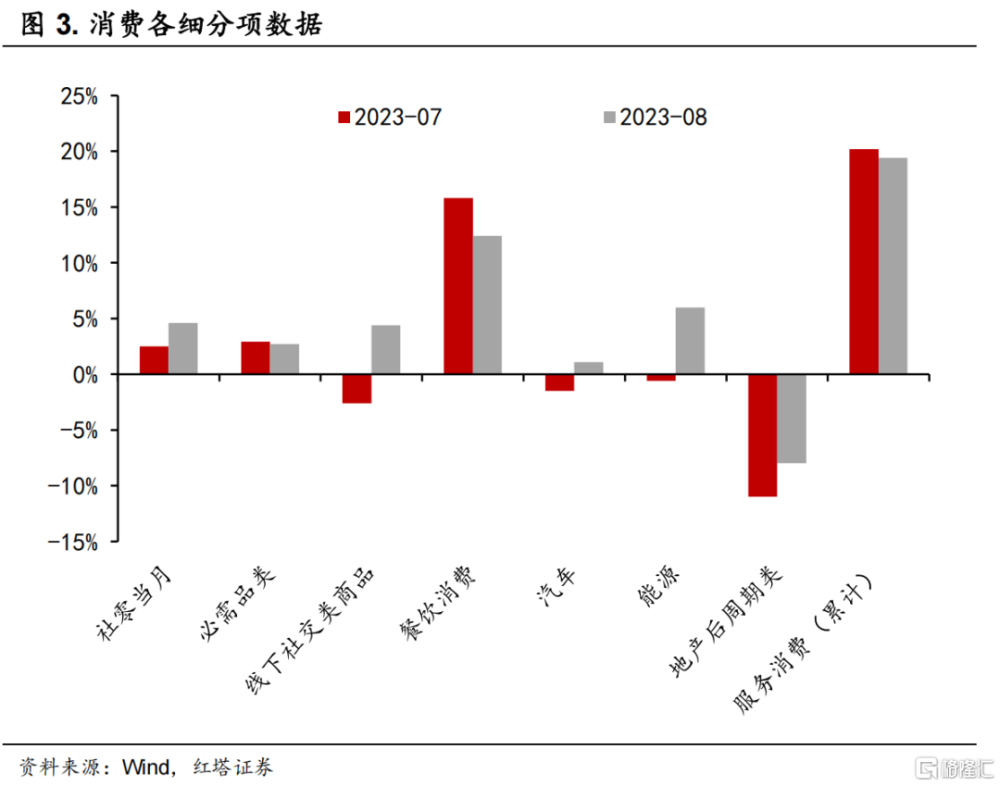

出行服務消費保持韌性,1-8月服務零售額同比增長19.4%,其中餐飲收入當月同比增長12.4%。8月12大城市地鐵客運量持續超往年,暑運期間鐵路客運量創下歷史最高,國內航班執行架次同比增長30.8%(7月爲20.7%),居民出行繼續支撐服務消費高增。

更需要注意的是商品零售增速明顯提高,居民消費信心有所增強。商品零售額當月同比增長3.7%,較上月提高2.7個百分點。

一方面是與出行密切相關的线下社交類商品消費有大幅好轉。化妝品類零售額同比增長9.7%(前值-4.1%)、服裝鞋帽針紡織品類同比增長4.5%(前值2.3%)。

另一方面是耐用品消費回暖。通訊器材類零售額同比增長8.5%(前值3.0%)。促銷政策以及車展等活動提振汽車需求,汽車零售額同比增長1.1%(前值-1.5%)。相應地,汽油等能源需求也有所上升,石油及制品消費增加,同比增長6%,較上月提高6.6個百分點。

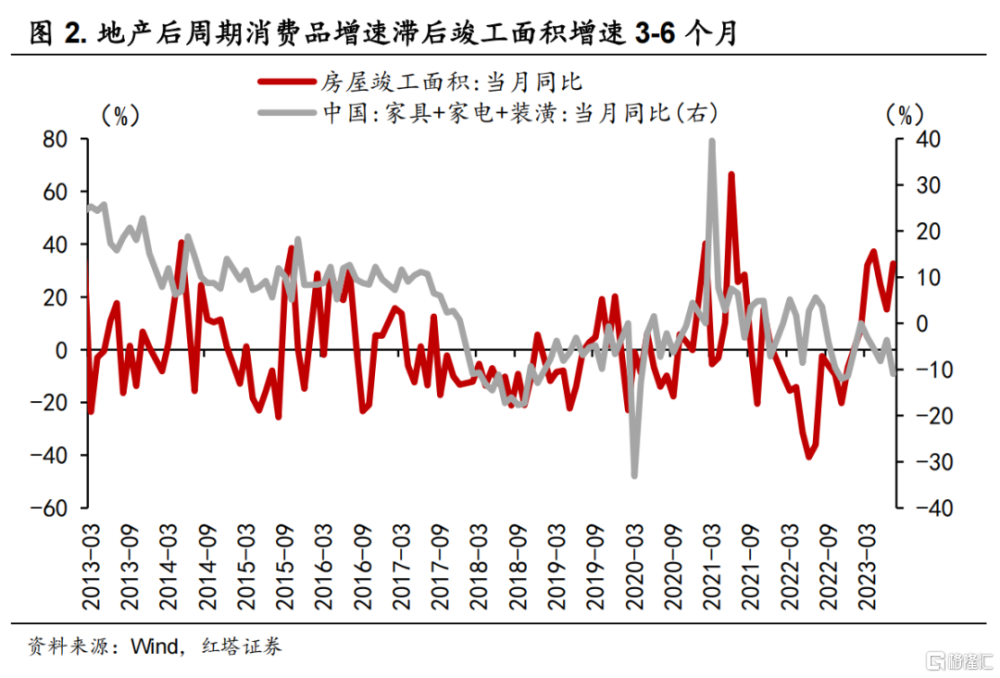

房屋竣工加快帶動地產後周期消費改善,家具類同比增長4.8%(前值0.1%)、家用電器和音響器材類同比下滑2.9%(前值-5.5%)。

當前竣工增速仍處於較高水平,對後續家居消費還是有一定的支撐,同時城中村改造、剛需性和改善型住房需求釋放也有望支撐地產後周期產品消費回暖。

第二,需求回暖推動制造業企業增加投資。

1-8月制造業投資同比增長5.9%,較上月提高0.2個百分點。經倒推計算,8月制造業投資當月同比增速爲7.1%,較上月提高2.8個百分點。

一是出口降幅收窄、內需明顯回暖的相關行業投資增速改善。出口方面,8月當月出口同比(美元計價)降幅收窄5.7個百分點,其中紡織紗线織物及制品增速降幅收窄11.5個百分點,機電產品出口降幅收窄4.6個百分點。內需方面,社零明顯回升,帶動相關制造業企業增加投資。

相對應的紡織業投資累計增速降幅從上月的-2.3%收窄至-1.5%,通用設備和專用設備制造業累計增速分別提高0.2和1.1個百分點。

二是終端消費需求有韌性的行業投資增速表現較好。比如汽車制造業投資累計同比增長19.1%,農副食品加工業累計同比增長6.8%。

三是高技術制造業維持較高的景氣度。1-8月高技術制造業投資累計同比增長11.2%。其中醫療儀器設備及儀器儀表制造業、電子及通信設備制造業投資分別增長17.5%、12.8%。技術含量較高的先進制造業需要通過不斷地加大投資來實現規模效應、取得技術突破,這也是一直以來政策和信貸資源傾斜的方向。

第三,政策推動基建投資速度加快,高增速有望繼續保持。

廣義口徑下8月基建投資累計同比增長9.0%,經倒推計算,當月同比增長6.2%(前值5.3%)。其中,電力、熱力、燃氣及水的生產和供應業累計同比增速提高1.1個百分點至26.5%,鐵路運輸業繼續維持23.4%的高增速。

基建實物工作量落地速度加快。根據Mysteel不完全統計,8月全國共开工項目5709個,總投資額3.13萬億元,環比分別增長68.21%、48.25%[1]。7月末以來,石油瀝青裝置开工率也大幅提升,8月周均开工率達到44.94%,比上月提高9.2個百分點,也比去年同期高出7.7個百分點。

2022年二季度地方新增專項債發行加速,三季度基建投資增速明顯提高,說明專項債從發行到形成實物投資需要2-3個月的時間。以此推算,今年三季度集中發行及使用的專項債大概率會在四季度形成大規模的實物工作量,進而將對四季度的固定資產投資增速形成支撐。

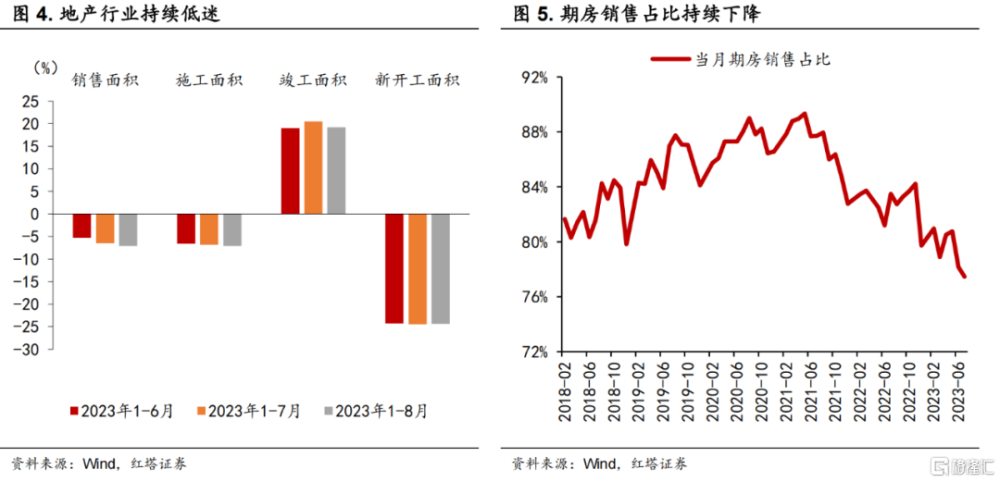

第四,地產行業仍在下行,房屋銷售降幅繼續擴大,房地產开發投資未見起色。

從中長期來看,人口增速下降,城鎮化趨勢放緩,房屋投資屬性削弱,房產逐漸回歸居住屬性,購房需求減少。

從當下來看,部分樓盤保交付任務還沒完成,房企信用風險仍未出清,居民依舊擔心期房的交付問題,期房銷售佔比持續下滑,7月爲77.5%,是2018年3月以來的最低值。

同時,房價尚未企穩,“买漲不买跌”的觀念下購房者更多持觀望態度。8月70大中城市新建商品房價格指數環比-0.3%,同比-0.6%,二手住宅價格指數環比-0.5%,同比-3.2%。70個大中城市中,新房價格環比下跌的城市數量達到52個,二手房價格環比下跌的達到66個,均比上月增加3個。

因此可以看到,房屋銷售降幅在繼續擴大。1-8月商品房銷售面積累計同比下降7.1%,降幅較上月繼續擴大0.6 個百分點,同比增速連續四月下滑。其中住宅銷售面積累計下降5.5%,降幅較上月擴大1.2個百分點。

從房企角度看,資金壓力加大,投資繼續放緩。

內部融資方面,定金及預收款、個人按揭貸款累計同比分別下滑7.3%、4.3%,降幅較上月擴大3.5、3.3個百分點;外部融資方面,來源於國內貸款的开發資金累計同比下滑12.8%,降幅擴大1.3個百分點

1-8月房地產开發投資累計同比增速降幅繼續擴大0.3個百分點,至-8.8%。除竣工繼續保持高增速外(房屋竣工面積累計同比增長19.2%),前端的投資和施工繼續大幅下跌,新开工面積累計同比下降24.4%,施工面積累計同比下降7.1%。

固定資產投資三個分項中,需求回暖推動制造業投資增速提高,專項債發力也使基建投資具備韌性,只有地產投資在繼續下探。1-8月份,全國固定資產投資(不含農戶)同比增長3.2%,前值爲3.4%。其中,民間投資累計同比下滑0.7%,降幅較上月繼續擴大0.2個百分點,主要還是受到民營房企投資低迷的拖累。

第五,工業生產加快。

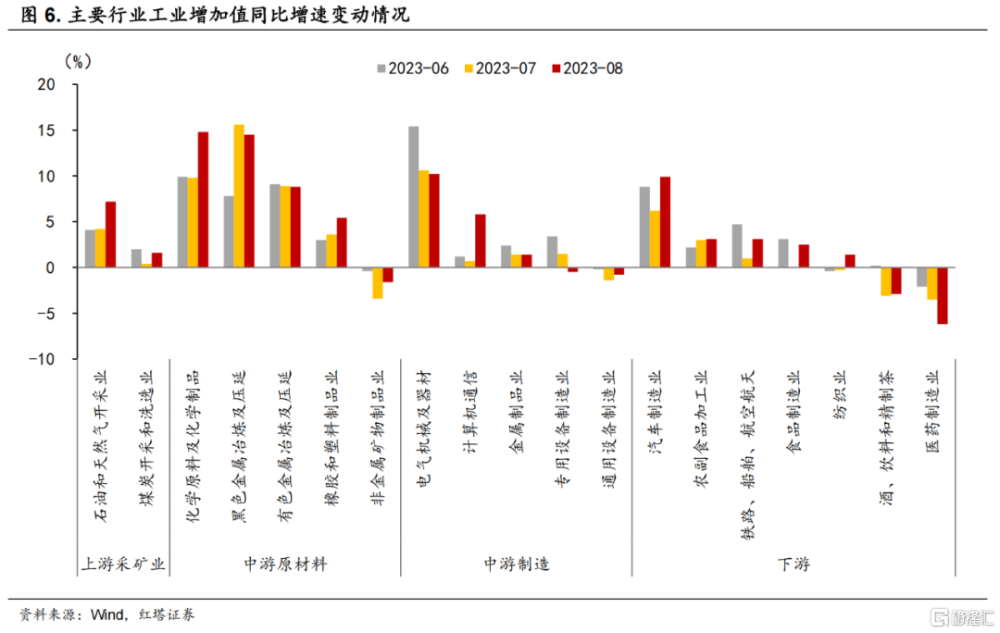

8月規模以上工業增加值同比增長4.5%,前值3.7%,工業生產節奏有所加快。分行業來看,41個大類行業中有23個行業增加值保持同比增長。

一是與基建投資加快相關的行業。黑色金屬冶煉和壓延加工業同比增長14.5%,有色金屬冶煉和壓延加工業同比增長8.8%,連續兩月維持高增速。

二是對應經濟修復、需求回暖的行業。汽車制造業增加值同比增長9.9%(前值6.2%),紡織業增加值同比增速提高1.7個百分點。企業生產增加也帶動原材料制造業增加值同比增長10.4%,比上月加快1.6個百分點。

三是產業升級推動高端制造業保持較快增長。規模以上航空航天器及設備制造業增加值同比增長16.2%,集成電路、光電子器件等高技術產品產量分別增長21.1%和29.9%。

第六,就業形勢穩中向好。

8月份,全國城鎮調查失業率爲5.2%,比上月下降0.1個百分點。其中,外來戶籍勞動力調查失業率爲4.8%,較上月降低0.4個百分點,外來農業戶籍人口的失業率也降低0.4個百分點。經濟運行恢復向好帶動就業形勢好轉。

最後進行一個總結。8月各項數據顯示出經濟基本面已出現改善,商品零售速度提高,服務消費保持韌性,出口降幅收窄,工業生產節奏加快,制造業投資增速自2022年10月以來首次回升,廣義基建投資單月增速提高。同時,價格周期觸底回升,上遊部分行業开始補庫,經濟增速或已迎來底部。

不過,近期市場風險偏好還未企穩回升。

實體部門信心一直比較弱,市場預期偏差,各類主體觀望情緒較濃,主要症結還是在於新一輪地產政策效果還未確切顯現,而本次數據又指向房屋銷售和地產投資還在繼續下探。

在預期未完全修復的情況下,政策需要繼續發力以夯實經濟復蘇基礎。近期專項債發行進度加快、地產政策發力、貨幣環境持續寬松,後續隨着財政政策和貨幣政策合力效果顯現,經濟預期或有明顯改善,實體部門信心有望得到提振。

[1] 資料來源:https://news.mysteel.com/a/23090710/293E74B1AC63A726.html

注:本文來自紅塔證券於2023年9月15日發布的《8月經濟數據迎來邊際改善》報告,分析師: 楊 欣、盧婉琪

標題:8月經濟數據迎來邊際改善

地址:https://www.iknowplus.com/post/32933.html