長城證券:美國銀行業高利率下風險依存

核心觀點

結論:8月份,穆迪和標普相繼下調了美國銀行業評級,此前惠譽6月份也已經下調美國銀行業評級,其反應出的本質都是對美聯儲進一步緊縮的擔憂。在高利率環境下,美國銀行業出現了存款搬家、利差收窄、巨額未實現損失等風險問題,如果美聯儲繼續加息並維持高利率,那么美國銀行業或將再度出現類似硅谷銀行的風險事件。對於美國經濟,我們認爲正處於高通脹基礎上新一輪過熱。美國經濟暫時沒有衰退隱憂,但是現在的強韌透支了美國政府的財政健康,會導致下一輪危機。

要點:穆迪下調美國銀行業評級的理由是存款風險、潛在的經濟衰退和商業地產貸款陷入困境。3月份硅谷銀行事件發生就已經體現出存款風險。但由於美聯儲及時放水救市,危機得以控制。潛在經濟衰退的前提也是美聯儲繼續加息並維持高利率。商業地產貸款風險的背後還是高利率的問題。我們認爲,下調評級反應出的本質問題是對美聯儲未來貨幣政策繼續收緊的擔憂。

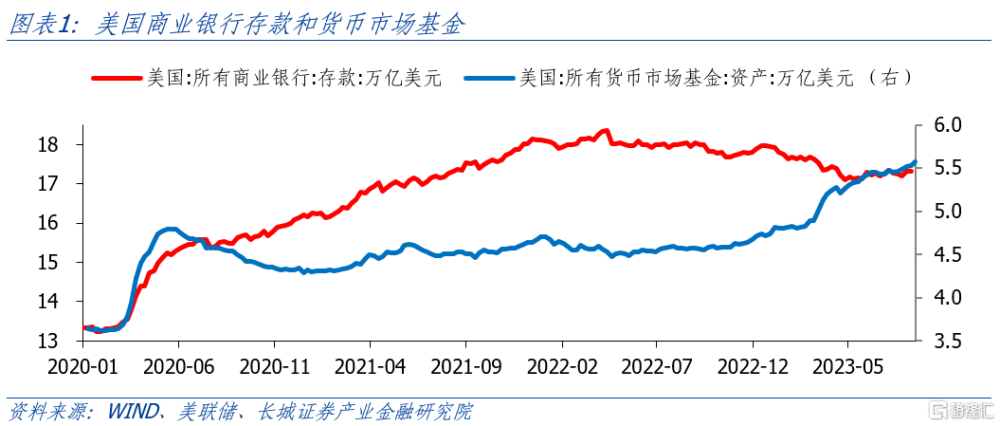

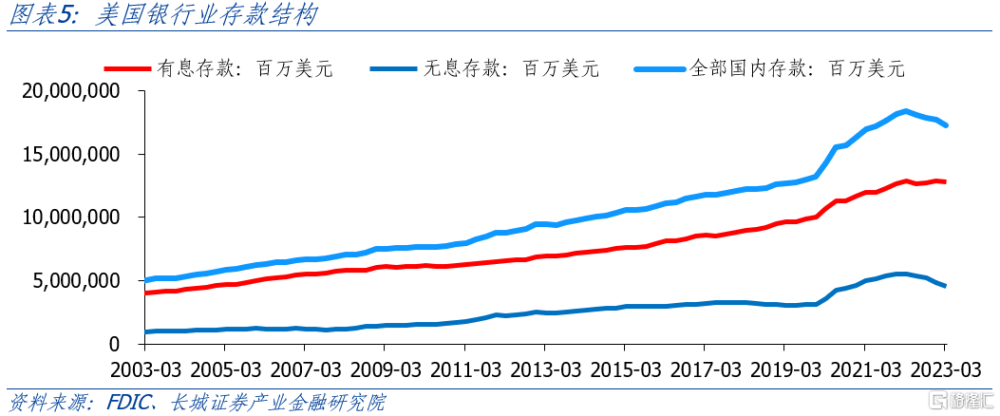

第一,高利率促使美國銀行業存款搬家,無息存款佔比降低導致成本端上升。存款搬家,一方面是存款向更高收益額貨幣市場基金轉移,這是2022年四季度就已經出現的趨勢。另一方面是存款從無息账戶向有息账戶轉移,這是2023年一季度出現的情況。穆迪下調的十家銀行中有八家受款搬家衝擊影響較大,這八家銀行的無息存款佔比都明顯下降。

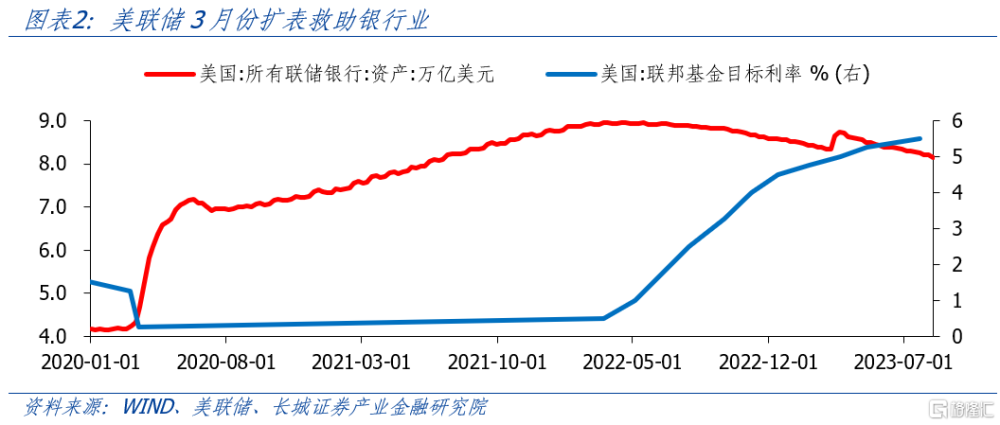

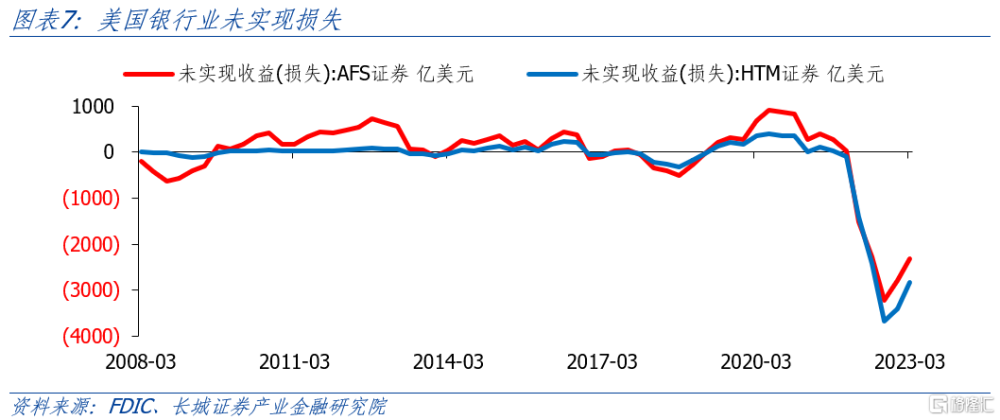

第二,高利率環境下,美國銀行業未實現損失數額巨大。2023年一季度美國銀行業持有AFS證券未實現損失2315億美元,HTM證券未實現損失2840億美元,合計超過5000億美元。如果利率繼續上升,這些未實現虧損或將逐漸兌現並且再次引發流動性危機,那么銀行業又將面臨巨大的風險敞口。因此,美聯儲下一步的貨幣政策是決定美國銀行業風險是否會再度爆發的關鍵。

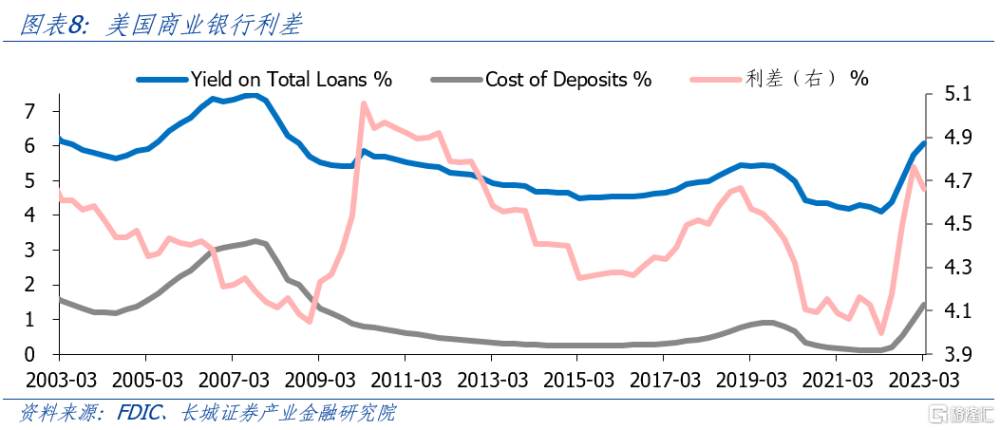

第三,美國銀行業息差开始收窄。因爲加息對貸款端和存款端的影響存在先後順序,2022年美國銀行業利差出現上升,但隨着無息存款減少,存款成本上升,2023年一季度,銀行業利差开始收窄。2023年一季度,美國銀行業存款成本(Cost of Deposits)爲1.42%,貸款收益(Yield of Loans)6.08%,利差爲4.66%,較2022年四季度4.76%的利差下降10bp。

對於美國經濟,我們認爲正處於高通脹基礎上新一輪過熱。這有兩方面原因。第一是美國財政支出高速增長,維持了經濟旺盛。第二是年初以來,ChatGPT所帶動的AI投資熱潮。

美國正處在一個高赤字、高通脹、高利率的異常平衡狀態,這種狀態並不可能長期持續存在。在高利率環境下,美國政府利息負擔加重,其債務滾動的難度加大,最終還會是面臨風險。美國經濟暫時沒有衰退隱憂,但是現在的強韌透支了美國政府的財政健康,會導致下一輪危機。

1

穆迪、標普、惠譽下調美國銀行業評級

8月7日,穆迪下調美國10家中小銀行信用評級,將6家大型銀行評級列入潛在下調觀察名單,並將11家大型銀行的前景展望從穩定下調爲負面。穆迪表示下調評級的理由是存款風險、潛在的經濟衰退和商業地產貸款陷入困境。8月21日,標普也下調了5家美國地區性銀行評級。標普提到的原因有存款減少、證券價值下降、商業地產風險。此前6月份,惠譽就已經將美國銀行業評級從AA下調至AA-。8月15日,惠譽分析師表示“若美聯儲長期將利率維持在高位,對銀行利潤產生壓力,可能再次下調美國整體評級”。8月24日,惠譽發文表示,2023年下半年美國銀行業表現可能持續面臨挑战。

穆迪下調美國銀行業評級的理由是存款風險、潛在的經濟衰退和商業地產貸款陷入困境。3月份硅谷銀行事件發生就已經體現出存款風險。但由於美聯儲及時放水救市,危機得以控制。目前,美國商業銀行的存款已經逐漸企穩回升。在高利率的影響下,美國銀行存款轉移至收益更高的貨幣市場共同基金,這一趨勢一直持續。穆迪擔憂這一趨勢突然放大,成爲風險源。而這就需要利率的大幅提升才可能出現。所以穆迪實際上擔憂的是貨幣政策進一步的收緊。

潛在經濟衰退的前提是美聯儲繼續加息並維持高利率。經濟衰退也不是當前美國面臨的問題,美國經濟面臨的依然是過熱風險,而不是衰退風險。我們在年初美國經濟展望中認爲今年美國經濟可能深度衰退,就是基於美聯儲持續加息來控制通脹。但也提示了緊縮不足會造成需求反彈、二次通脹的可能。3月份美國銀行業危機就顯露出衰退的跡象,但美聯儲放水救市,進而美國經濟走上了緊縮不足的路徑。現在美國韌性較強,通脹可能再度拐頭向上,美聯儲可能會繼續加息。

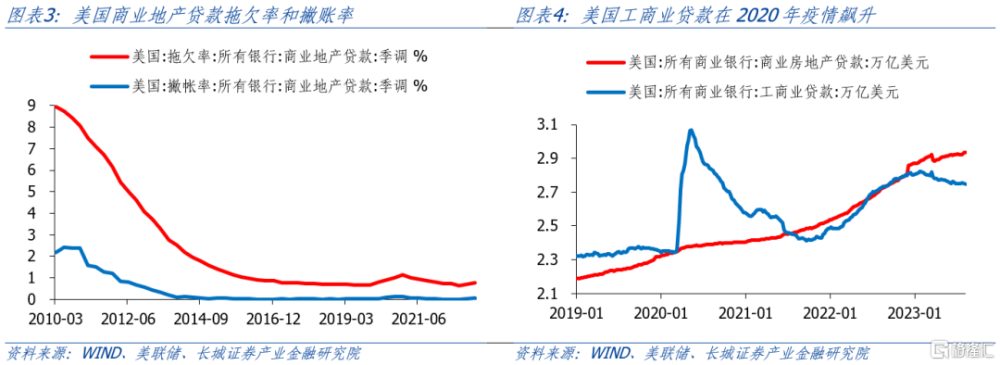

商業地產貸款風險的背後還是高利率的問題。2023年一季度,美國商業地產貸款拖欠率0.76%,撇账率0.07%,雖然出現小幅上升,但還處在歷史低位。由於美國企業在2020年疫情貨幣寬松期間獲取了大量低息貸款,短期內的現金儲備充足,償還能力還有一定保障。但如果美聯儲繼續加息並維持高利率,企業債務滾動的成本上升,其償還貸款的壓力增大,可能出現違約,進而引發商業地產貸款風險。

我們認爲,下調評級反應出的本質問題是對美聯儲未來貨幣政策繼續收緊的擔憂。3月份,硅谷銀行事件發生時,三大評級公司被詬病下調評級的時點太晚,並未做到預警義務。現在,美國經濟二次通脹可能來臨,在美聯儲貨幣政策進一步收緊預期再次擡頭之前,三大評級機構下調了美國銀行業評級,吸取了3月份的教訓。

2

高利率下銀行業持續承壓

第一,高利率促使美國銀行業存款搬家,無息存款佔比降低導致成本端上升。存款搬家,一方面是存款向更高收益額貨幣市場基金轉移,這是2022年四季度就已經出現的趨勢。另一方面是存款從無息账戶向有息账戶轉移,這是2023年一季度出現的情況。根據FDIC數據,2023年一季度整個美國銀行業國內存款減少了4214億美元,其中無息存款減少了3134億美元。無息存款佔比從2022年四季度的27.24%下降至26.09%,下降了1.15個百分點。在2022年加息之前的接近零利率環境下,銀行無息存款較多,而隨着利率升高,無息存款轉換成有息存款是必然趨勢,但這也意味着銀行成本端上升,利潤承壓。

穆迪下調的十家銀行中有八家受款搬家衝擊影響較大,這八家銀行的無息存款佔比都明顯下降。其中最多的是Fulton Financial(富爾頓金融公司),其無息存款比例從2023年一季度的33.93%下降至二季度的30.04%,下降3.89個百分點。下降最少的Pinnacle Financial Partners(巔峰金融公司)也下降了2.56個百分點。

還有一家被下調評級的金融機構是Prosperity Bancshares(普羅斯佩裏蒂銀行),其持有HTM證券954億美元,而總資產僅2883億美元,HTM證券佔比33.09%。在高利率環境下,如此多的HTM證券可能面臨巨額虧損,類似3月份破產倒閉的硅谷銀行。

第二,高利率環境下,美國銀行業未實現損失數額巨大。根據FDIC數據,2023年一季度美國銀行業證券投資虧損21.8億美元,較2022年四季度的17.4億美元繼續增加,但一季度歸屬銀行業的利潤卻較2022年Q4增加了115億美元至798億美元,這說明利率上升暫時並未造成整體銀行業的虧損,所以一季度硅谷銀行事件是流動性危機。但是,2023年一季度美國銀行業持有AFS證券未實現損失2315億美元,HTM證券未實現損失2840億美元,合計超過5000億美元。如果利率繼續上升,這些未實現虧損或將逐漸兌現並且再次引發流動性危機,那么銀行業又將面臨巨大的風險敞口。因此,美聯儲下一步的貨幣政策是決定美國銀行業風險是否會再度爆發的關鍵。

第三,美國銀行業息差开始收窄。因爲加息對貸款端和存款端的影響存在先後順序,2022年美國銀行業利差出現上升,但隨着無息存款減少,存款成本上升,2023年一季度,銀行業利差开始收窄。2023年一季度,美國銀行業存款成本(Cost of Deposits)爲1.42%,貸款收益(Yield of Loans)6.08%,利差爲4.66%,較2022年四季度4.76%的利差下降10bp。進一步分析發現,中等規模銀行利差下降較大,資產規模1億至10億的商業銀行利差下降19bp,資產規模10億至100億的商業銀行下降23bp。資產規模大於2500億的大型商業銀行利差只下降了6bp,資產規模小於1億的小型商業銀行利率只下降了1bp。我們認爲,如果美聯儲繼續加息,銀行存款端成本繼續上升快於貸款端收益,那么利差或將繼續收窄。

3

美聯儲繼續緊縮的預期在提升

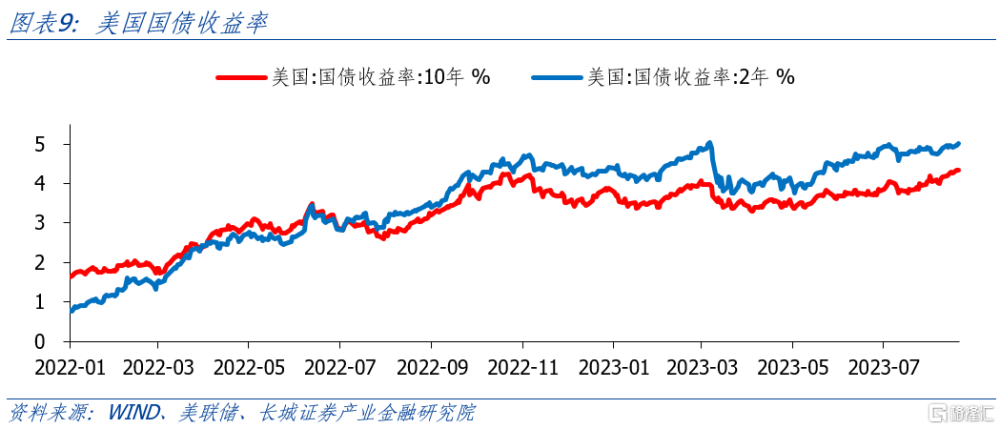

8月1日,惠譽下調美國主權信用評級,10年期美債利率向上突破4%。8月22日,十年期美債收益率達到4.34%,創2007年11月以來新高。這發生在8月25日傑克遜霍爾全球央行年會召开之前。市場可能預期美聯儲主席鮑威爾講話可能偏鷹,美聯儲可能需要進一步收緊貨幣政策。而穆迪、標普、惠譽這些評級機構正是基於這樣的預期,擔憂高利率環境下美國銀行業的穩定,因而下調了評級。這些信息反應出的預期就是美聯儲或將持續緊縮,高利率可能延續。

我們在半年度報告中也預期美聯儲或將繼續緊縮。我們在報告中判斷,美國下半年或將以間隔的方式分兩次加息25bp,7月份加息已經應驗。我們認爲9月份仍可能再次加息25bp。美聯儲在9月份加息前所能參考的數據是8月份通脹。在去年高基數的蜜月期讀過後,美國通脹可能出現持續反彈。而且從勞動力市場來講,美國勞動力供需失衡,失業率低,職位空缺率高,這可能導致工資增速持續高於美聯儲的理想水平。因此美聯儲9月份繼續加息之後,不排除繼續加息的可能。

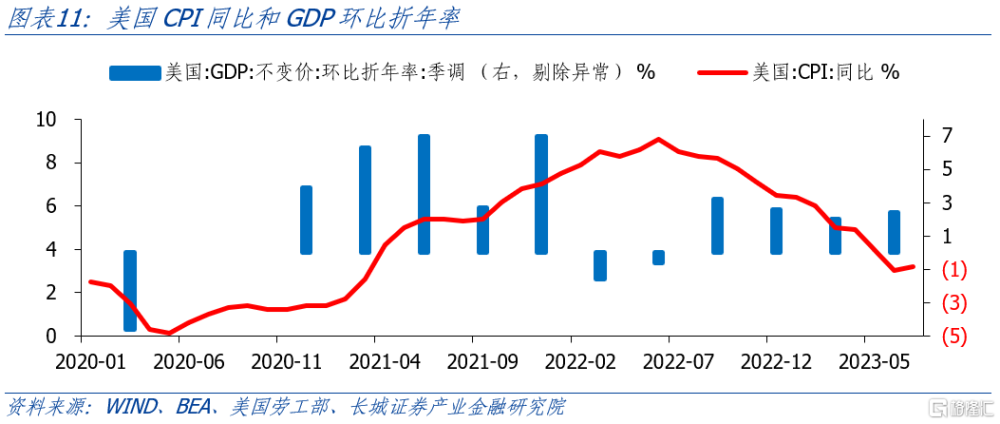

對於美國經濟,我們認爲正處於高通脹基礎上新一輪過熱。今年年初,市場普遍認爲美國在加息後會進入衰退周期,分歧在於軟着陸還是硬着陸。我們認爲今年美國深度衰退,就是考慮到加息造成的金融系統風險較大,暴露已經不可避免。沒有預料的是美聯儲及其他機構及時出手,防止了危機的蔓延。當然代價就是通脹的再次反彈,7月份美國CPI同比已經小幅回升,經濟已經出現了明顯的復蘇和過熱。一季度和二季度GDP環比折年率分別爲2.0%和2.4%,環比增速甚至在上升。

這有兩方面原因。第一是美國財政支出高速增長,維持了經濟旺盛。上半年,美國財政支出並沒有受到國債上限的影響,上半年財政支出同比增長15%。高增的財政支出通過轉移支付導致美國人均可支配收入增速反彈,維持了旺盛的消費需求。第二是年初以來,ChatGPT所帶動的AI投資熱潮,可以看到美股納斯達克指數大幅上漲。技術突破是經濟進步的基礎,對於人工智能等相關領域的投資也是美國經濟保持旺盛的原因之一。

我們認爲,美國正處在一個高赤字、高通脹、高利率的異常平衡狀態,這種狀態並不可能長期持續存在。通常而言,面對高通脹,除了貨幣緊縮之外,財政政策也要配合緊縮,但美國政府繼續通過赤字來擴張財政,導致了現在的這種異常平衡。而現在就遇到了挑战,評級公司不僅僅下調了銀行業的評級,還下調了美國主權信用評級,對美國債務可持續性帶來挑战。在高利率環境下,美國政府利息負擔加重,其債務滾動的難度加大,最終還會是面臨風險。美國經濟暫時沒有衰退隱憂,但是現在的強韌透支了美國政府的財政健康,會導致下一輪危機。

雖然美國經濟整體維持強韌,但並不是所有部門都能承受利率上行的苦果。利率上升直接衝擊的就是持有大量債券資產的金融機構,而只有利率上升到經濟增長停滯,通脹才會真正的降到合理水平,貨幣政策才會真正轉向,金融機構的風險才會消除。所以這取決於利率上升到哪裏?實際利率是否已經高到抑制經濟增速的地步?如果此時美聯儲仍然爲了軟着陸,不再加息,靜觀其變,那么就如同上半年一樣。利率在高位盤整,但經濟繼續過熱,股市還會繼續反彈甚至創新高。如果美聯儲繼續加息,直到經濟停止增長,經濟數據拐頭向下,貨幣政策轉向,那么股市也會進入熊市,債券利率也會持續下降。

美聯儲加息預期提升也使得人民幣匯率承受一定壓力。近期美元兌人民幣匯率上升主要有三方面因素。第一,美國處在加息周期,而中國在降息周期,利差擴大導致人民幣面臨面值壓力。第二,中國出口下行壓力較大,7月份出口同比-14.5%,是2020年2月以來新低。第三,國內經濟復蘇轉弱,對人民幣的支撐作用逐漸弱化。

我們在年初時認爲,今年國內可能仍是降息大年,可能降息50bp。現在6月份降息10bp,8月份再降15bp,已經降息25bp,實現了一半。從宏觀形勢而言,國內經濟面臨內外壓力,內需疲弱,出口下降,居民收入信心和企業投資信心均顯不足。在這種局面下,政策端發力就顯得尤爲重要。但是財政政策由於地方債務問題,中央的基調仍是“以穩爲主”,而且無論是疫情期間,還是今年上半年,都較已多使用財政政策。今年財政支出預算目標確定,因此財政政策剩余空間有限。除非看到政策上有新增赤字規模的打算或者增加使用限額的計劃,否則財政上難以進一步支撐經濟。再來看貨幣政策,因爲美國處在加息周期,爲了穩定匯率,我國貨幣政策使用較爲克制。但是,目前國內經濟需求不足的問題逐漸凸顯,在穩匯率和穩經濟之間,貨幣政策會逐漸向穩經濟傾斜,央行可能會進一步放寬貨幣政策。進一步降息後,人民幣所面臨的壓力就是中美息差擴大,人民幣就存在一定貶值壓力。

風險提示:美國銀行業風險爆發;美國經濟衰退;美國貨幣政策進一步收縮;中美競爭加劇

注:本文來自長城證券股份有限公司2023年8月25日發布的《美國銀行業高利率下風險依存》,報告分析師:蔣飛 S1070521080001,賀昕煜 S1070122050027

標題:長城證券:美國銀行業高利率下風險依存

地址:https://www.iknowplus.com/post/26491.html