撥开春節擾動,關注核心通脹

摘要

2月CPI同比大幅轉負主要是春節錯位的拖累,剔除錯位因素後,CPI同比仍爲正增且與去年12月持平,CPI環比與可比年份[1]季節性均值之差縮窄,PPI環比與同比改善,顯示物價仍在溫和復蘇。節日相關的服務價格強於季節性,光伏與半導體價格同比跌幅收窄,新質生產力帶動有色價格漲幅居前,顯示部分行業供需結構改善以及產業轉型加速。但以舊換新不同品類、服務品類、消費制造業價格分化仍大,表明物價復蘇剛剛起步。往前看,兩會再度傳遞推動物價溫和回升的積極信號,但由於去年夏季全國多地遭遇強降雨及高溫,帶來蔬菜價格大漲的高基數,疊加豬價周期下行,我們預計今年菜肉或拖累CPI同比0.5ppt,我們提示今年關注政策發力、內生動能恢復帶來的需求拉動的物價回升,更應關注核心通脹而非總體通脹。

正文

1. 剔除錯位,CPI同比仍正增

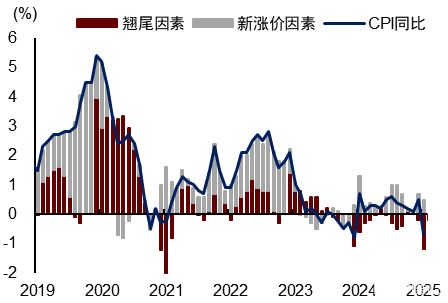

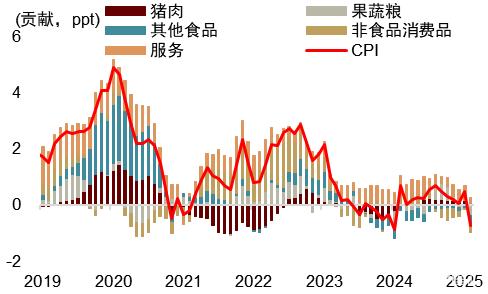

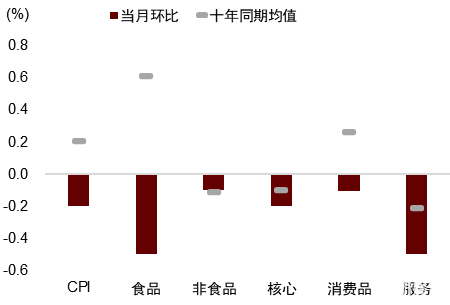

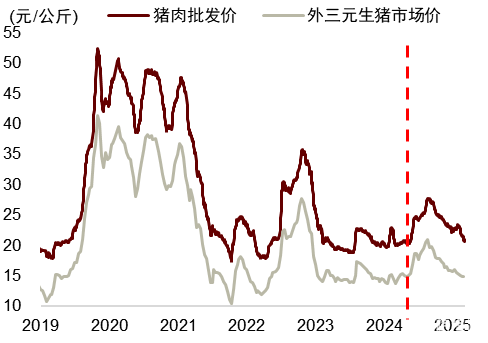

CPI同比轉負主因春節錯位。2月CPI同比從0.5%回落至-0.7%,主要受春節錯位拖累,去年春節在2月擡高基數,今年春節部分在1月拖累新增,翹尾因素較上月多拖累1.0個百分點,新漲價因素較上月少貢獻0.2個百分點。食品、非食品消費品、服務同比分別由1月的0.4%、-0.3%和1.1%放緩至-3.3%、-0.9%和-0.4%,邊際拖累CPI同比0.7、0.2和0.3個百分點,其中蔬菜、豬肉、旅遊受節後價格回落影響、同比放緩較多,邊際拖累CPI同比近1個百分點。

剔除錯位,CPI同比仍正增,環比與可比年份均值之差縮窄,顯示物價仍有溫和復蘇動能。統計局表示剔除春節錯位影響的2月CPI同比爲+0.1%[2],與去年12月持平。核心CPI同比1-2月平均在0.3%,亦與去年11月持平。另一個剔除季節性的方法是將環比與可比年份(過去10年中春節在1月的年份)同期均值相對比。2月CPI環比-0.2%,雖然仍低於可比年份同期均值的0.2%,但差距較前幾月繼續縮窄。其中食品環比(-0.5%)與可比年份同期均值之差收窄,非食品消費品環比(-0.1%)已升超可比年份均值(-0.2%),但服務價格環比降幅(-0.5%)較歷史均值(-0.2%)之差拉大。

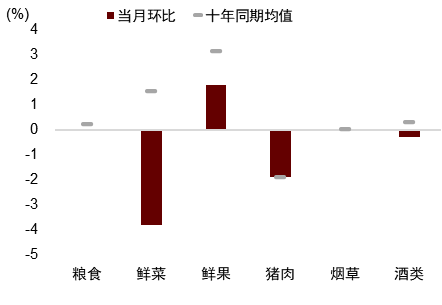

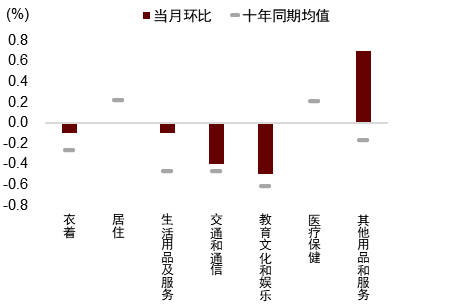

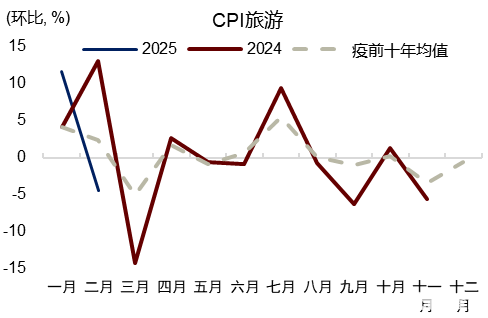

分項看,一是受供給充裕影響,蔬菜和豬肉價格下滑較多,環比下跌3.8%和1.9%,今年雨雪冰凍天氣較少、鮮菜供給充沛帶動鮮菜環比持續弱於季節性,豬價周期進入下行通道帶動豬價環比與季節性均值之差下滑。二是能源和核心消費品環比均上漲,但以舊換新品類價格分化,2月能源和核心消費品價格環比上漲0.6%和0.2%,以舊換新品類中的家用器具價格連續第三個月環比正增,但交通工具價格環比轉降顯示汽車重啓降價促銷,同時今年納入以舊換新的手機等電子產品亦在降價促銷,帶動通信工具價格連續兩個月環比負增。三是服務價格分化,節日相關的服務價格強於季節性,但其他服務價格弱於季節性。節前預定較多的旅遊價格2月環比下滑4.4%,但強於可比年份季節性均值的-4.6%,考慮到其樣本變化後代表性更強、波動更大,1月環比達到歷史最高的11.6%,2月這一降幅並不算高。同時受哪吒等熱門電影影響,電影及演出票價格環比上漲3.1%。房租同樣環比轉漲。但家庭服務、郵遞服務等環比降幅超過以往季節性均值且差距拉大。

2. PPI同比環比均改善

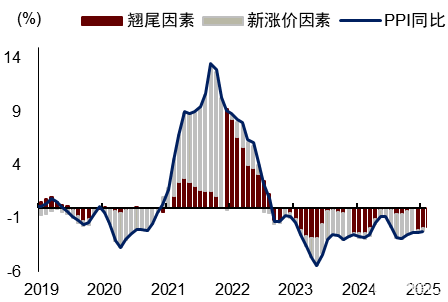

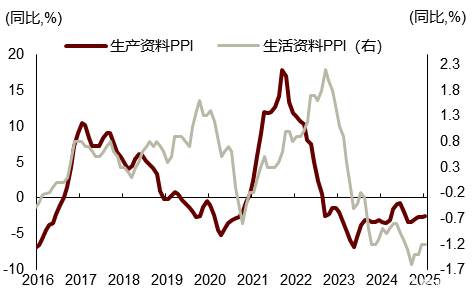

春節錯位有利於PPI同比。春節去年集中於2月壓低基數,2月PPI同比由上月的-2.3%收窄至-2.2%,同時環比由-0.2%收窄至-0.1%,顯示節後工業品需求有所釋放。

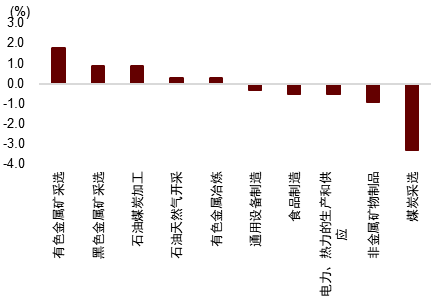

►新能源、人工智能等行業發展,帶動有色價格漲幅居前。有色金屬礦採選業、有色金屬冶煉和壓延加工業價格環比分別上漲1.8%和0.3%。

►建築復工較慢影響建材價格,但資金到位提振黑色金屬採礦價格。今年春節停工較多、且低溫天氣影響建築开工,黑色金屬冶煉業與非金屬礦物制品業價格環比均下跌。但財政資金前置發力,建築企業預期訂單較去年溫和改善,1-2月挖機銷量同比漲幅走擴,帶動黑色金屬礦採選業價格環比上漲0.9%。

►油價受地緣衝突緩解影響走低,國內供應充足壓低煤價。地緣衝突風險緩解帶動投資者對原油增供的預期,國際油價下跌,石油开採價格環比回落,同比下降5.1%。春節期間煤炭供應充足、生產穩定,煤炭开採和洗選業和煤炭加工業價格環比下降3.3%。

►下遊制造業價格分化。文教工美體育和娛樂用品制造業價格環比上漲1.1%,酒飲料和精制茶、煙草、家具制造價格漲幅在0.1-0.2%,但汽車、紡織服裝、食品、醫藥、金屬制品價格下跌。裝備制造業中,光伏設備及元器件、電子半導體材料價格同比降幅有所收窄。

3. 往前看,菜肉壓低CPI中樞,今年物價恢復更需關注核心通脹

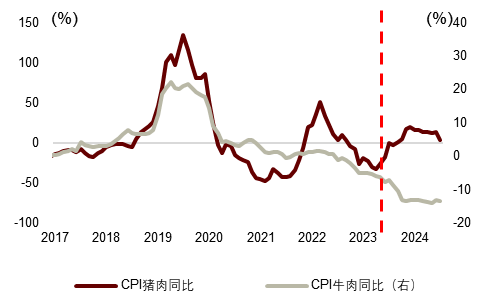

兩會再度強調促進物價合理回升的經濟目標,並將CPI通脹目標由以往偏上限的3%改爲偏中樞含義的2%左右[3],背後傳遞了努力推動物價溫和回升的積極信號。但由於去年夏季全國多地遭遇強降雨、洪澇災害及持續高溫,導致蔬菜主產區產量銳減並阻礙跨區域調運,帶動CPI鮮菜同比在去年7-9月大幅上漲37%,將給今年帶來高基數。同時,豬價周期進入下行通道,將帶動豬價同比由正轉負。我們預計今年菜肉或拖累CPI同比0.5ppt,但這些更多是供給與基數的影響。我們更關注政策發力、內生動能恢復帶來的需求拉動的物價回升,我們提示今年的物價關注點更應在核心通脹特別是服務價格的恢復上。

圖表1:CPI分項增速與貢獻

資料來源:Wind,中金公司研究部。注:其中十年同期均值爲可比均值,即選擇過去10年春節爲1月的年份環比均值來計算

圖表2:CPI 同比拆解翹尾與新增貢獻

資料來源:Wind,中金公司研究部

圖表3:PPI 同比拆解翹尾與新增貢獻

資料來源:Wind,中金公司研究部

圖表4:CPI主要受食品因素拖累較大

資料來源:Wind,中金公司研究部

圖表5:除非食品外分項均弱於季節性

資料來源:Wind,中金公司研究部 注:其中十年同期均值爲可比均值,即選擇過去10年春節爲1月的年份環比均值來計算

圖表6:食品分項中僅豬肉價格與季節性持平

資料來源:Wind,中金公司研究部 注:其中十年同期均值爲可比均值,即選擇過去10年春節爲1月的年份環比均值來計算

圖表7:肉類價格由分化走向同跌

資料來源:Wind,中金公司研究部

圖表8:服務分項中多項漲超季節性

資料來源:Wind,中金公司研究部 注:其中十年同期均值爲可比均值,即選擇過去10年春節爲1月的年份環比均值來計算。

圖表9:旅遊的波動性較大

資料來源:Wind,中金公司研究部

圖表10:生產資料和生活資料PPI止跌

資料來源:Wind,中金公司研究部

圖表11:2月PPI環比前五和後五的行業

資料來源:Wind,中金公司研究部

圖表12:2024年三季度豬肉價格大幅上升

資料來源:Wind,中金公司研究部

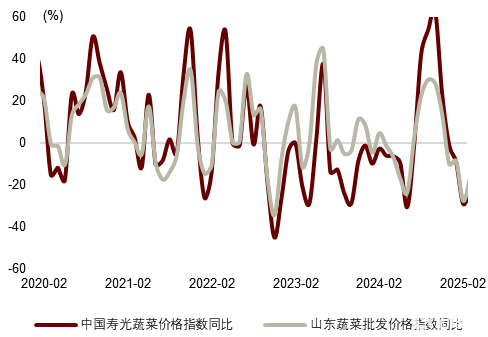

圖表13:2024年三季度鮮菜價格大幅上升

資料來源:Wind,中金公司研究部

注:本文來自中金研究2025年3月10日已經發布的《撥开春節擾動,關注核心通脹——2025年2月物價數據點評》;黃文靜 分析員 SAC 執業證書編號:S0080520080004 SFC CE Ref:BRG436、呂毅韜 聯系人 SAC 執業證書編號:S0080124050005、張文朗 分析員 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

標題:撥开春節擾動,關注核心通脹

地址:https://www.iknowplus.com/post/200697.html