3月11日,新亞電纜、矽電股份2家新股申購!

兄弟姐妹們,大A又有新股可以申購啦!

格隆匯新股獲悉,本周有5只新股申購。其中,今天(3月10日)可申購江南新材,明天(3月11日)可申購新亞電纜、矽電股份,周五(3月14日)可申購浙江華遠、勝科納米。

明天申購的兩只新股中,新亞電纜(001382.SZ)的發行價格爲7.40元/股,發行市盈率爲18.71倍,略低於行業平均市盈率18.91倍,低於可比上市公司平均市盈率30.89倍;此次發行保薦人是廣發證券股份有限公司。

新亞電纜本次公开發行股票數量爲6200萬股,其中網上發行1860萬股,申購上限爲1.85萬股,頂格申購需配深市市值18.5萬元,預計募集資金總額爲4.59億元。

矽電股份(301629.SZ)的發行價格爲52.28元/股,發行市盈率爲26.23倍,低於行業平均市盈率29.67倍,低於可比上市公司平均市盈率68.75倍;此次保薦人是招商證券股份有限公司。

矽電股份本次發行新股數量爲1043.18萬股,其中,網上發行1043.15萬股,申購上限爲1萬股,頂格申購需配深市市值10萬元,預計募集資金總額爲5.45億元。

近兩年,A股打新賺錢效應較好,2024年100只上市新股中,僅1家在上市首日破發,破發率很低,而且上市首日平均漲幅達253%。

截至3月10日,2025年共有16家新股上市,上市首日全部收漲,首日收盤價平均漲幅爲246.09%。

目前A股新股發行數量較少,具有一定的稀缺性,上市首日基本都收漲,與基本面的相關性不強。這一點與港股有所不同,今日港股上市的赤峰黃金(06693.HK)收盤漲跌幅爲0%,全日振幅僅2.77%,與我們此前的判斷基本一致()。

因此,投資者們在A股打中新股後,在上市首日賣出,賺錢的概率很大,因此建議以上兩家新股都積極參與申購。

不過,賺錢的生意一般都不容易參與。2025年上市的16只新股,網上申購的平均中籤率只有0.0279%,中籤率最高的富嶺股份也僅爲0.0417%。可即便如此,還是要努力參與一把,萬一中獎了呢!

接下來詳細看一下明天申購的兩只新股的情況。

01

新亞電纜位於廣東清遠,從事電线電纜業務,2024年業績下滑

新亞電纜成立於1999年,2020年12月完成股改,總部在廣東清遠。

公司最初由陳小煥、陳恩、陳文桂三兄弟創辦;2020年10月,三名創始人的妹妹陳少英、陳新妹、陳金英以1元/股出資額的低價對新亞電纜進行增資1250萬元,而當時每注冊資本公允價值爲4.47元,入股價格低於公允價值。

本次發行前,新亞電纜的實際控制權已經交接給了第二代,由陳家錦、陳志輝、陳強、陳偉傑(陳強與陳偉傑爲胞兄弟關系,二人與陳家錦、陳志輝爲堂兄弟關系)構成一組實際控制人,四人爲一致行動人;再加上四人姑姑的股份,陳氏家族7名關聯股東合計持有公司99.72%的股份。

新亞電纜自成立以來一直專注於電线電纜行業,產品爲電力電纜、電氣裝備用電线電纜及架空導线等,廣泛應用於電力、軌道交通、建築工程、新能源、智能制造裝備等領域。

公司此次募集資金主要用於電线電纜智能制造項目、研發試驗中心建設項目、營銷網絡建設項目、補充流動資金項目。

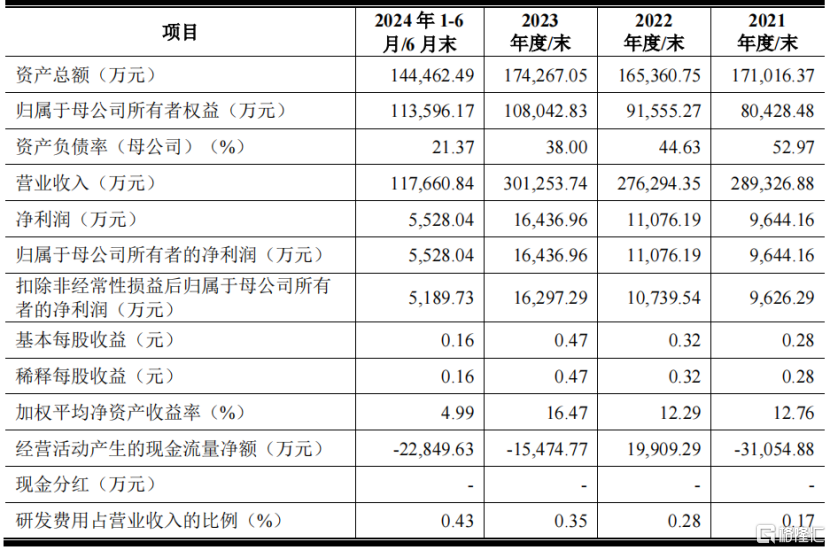

2021年、2022年、2023年及2024年1-6月(報告期),新亞電纜的營業收入分別爲28.93億元、27.63億元、30.13億元和11.77億元;歸母淨利潤分別爲9644.16萬元、1.11億元、1.64億元和5528.04萬元。

從財務數據而言,報告期內,新亞電纜經營業績因原材料市場價格、電網客戶訂單履約期、市場需求等因素有所波動。

分產品來看,電力電纜、電氣裝備用電线電纜和架空導线的銷售收入佔主營業務收入比例超過99.00%。

關鍵財務數據,來源:新亞電纜招股書

從業績變動的趨勢來看,2024年1-6月,新亞電纜扣非後的歸母淨利潤同比下降37.88%。

主要原因有兩點,一是受電網訂單的履約期波動等因素影響,主要產品銷量下滑,導致公司的營業總收入同比下降18.05%;二是受銅、鋁等主要原材料的價格上漲影響,綜合毛利率有所下降。

2024年度,公司經審閱的營業收入爲28.34億元,同比下降5.94%,扣非後的歸母淨利潤爲1.32億元,同比下降19.19%。

據招股書,新亞電纜預計2025年1-3月實現營業收入5.8億元至6.06億元,同比變動幅度爲1.13%至5.66%;預計實現扣除非經常性損益前後孰低的歸母淨利潤爲3105萬元至3435萬元,同比變動幅度爲16.14%至28.49%。

電线電纜行業屬於典型的“料重工輕”的行業。報告期內,公司主營業務成本中原材料佔比超過90%,主要包括銅材、鋁材等。

因此,公司的毛利率受原材料價格波動影響較大。報告期內,新亞電纜的綜合毛利率分別爲9.21%、9.85%、11.74%和9.96%,與銅材、鋁材的價格波動呈現一定的負相關性。

此外,影響毛利率的因素還有電網客戶調價機制限制、部分訂單合同履約期較長、未完全鎖定銷售訂單的原材料成本等。

江西銅業(600362.SH)是公司的主要供應商,報告期各期,新亞電纜向江西銅業下屬公司的採購額佔原材料採購總額的比例在50%左右。

從行業來看,作爲主要的配套產業,電线電纜行業在國民經濟中佔據極其重要的地位。2020年,全行業規模以上的企業主營業務收入約1.2萬億元,“十三五”期間年均復合增長率爲5.3%,全行業實現平穩增長。

目前,電线電纜行業細分領域較多,全行業規模以上電线電纜企業超過4000家,行業的集中度較低,呈現較爲分散的競爭格局。

隨着行業的發展,國內线纜市場形成了明顯的三個競爭梯隊。

其中第一梯隊主要爲國內大型企業、知名跨國公司以及在我國的合資、獨資企業,年銷售收入在100億元以上,包括上上電纜、中天科技、寶勝股份、亨通光電等;

第二梯隊主要爲區域內知名度較高的企業,年銷售收入在10億元以上,包括漢纜股份、東方電纜、杭電股份、金龍羽等,這其中也包括了新亞電纜;

第三梯隊爲其余數量衆多的中小企業,規模相對較小,整體競爭力相對較弱,多以價格競爭爲主。

由於電纜產品的運輸成本較高,電线電纜企業存在明顯的運輸半徑,因此電纜行業存在區域性特徵。報告期各期,新亞電纜在華南地區的銷售金額佔比約80%。

新亞電纜持續多年服務南方電網和國家電網兩大電網企業,其中,報告期內對第一大客戶南方電網的銷售金額佔主營業務收入的比例在40%左右。

2022年,新亞電纜主導產品在兩大電網公司全國範圍內將近350家的中標電纜企業中中標金額位列前5%、名列華南電纜企業第一。

02

矽電股份位於深圳龍崗,專注做探針台設備,淨利潤有波動

矽電股份成立於2003年,總部位於深圳市龍崗區,主要產品是探針測試技術系列設備,用於半導體測試環節。

有意思的是,公司的實控人有5名,且這五人直接及間接控制公司的股權比例相同,這種股權結構非常罕見。此外,華爲哈勃也在矽電股份的股東列表中。

公司是中國大陸首家實現產業化應用的12英寸晶圓探針台設備廠商,產品應用於境內領先的封測廠商和12英寸芯片產线。

公司此次募集資金將用於探針台研發及產業基地建設項目、分選機技術研發項目、營銷服務網絡升級建設項目、補充流動資金。

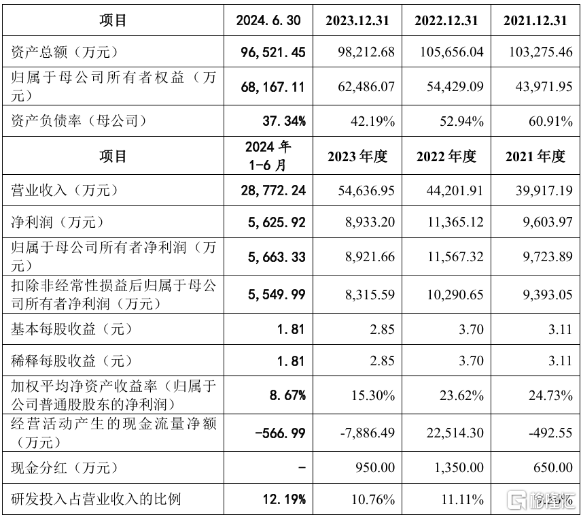

2021年、2022年、2023年及2024年1-6月(報告期),矽電股份的營業收入分別爲3.99億元、4.42億元、5.46億元和2.88億元,最近三年年復合增長率爲16.99%;淨利潤分別爲9603.97萬元、1.14億元、8933.20萬元和5625.92萬元。

2024年1-6月晶粒探針台佔主營業務收入的比重爲57.21%,晶圓探針台佔比爲37.09%。

公司主要財務數據,來源招股書

據招股書,2024年度,矽電股份的營業收入爲5.08億元,同比下降7.08%,公司淨利潤爲9303.25萬元,同比上升4.14%。

報告期各期,公司的毛利率分別爲41.38%、44.33%、34.16%和38.91%,其中,2023年度的毛利率較2022年度下降主要系2023年公司對大客戶銷售定價調整所致。

受下遊市場競爭格局的影響,矽電股份的客戶集中度也較高,報告期內,公司對前五大客戶的銷售收入佔當期營業收入的比例分別爲59.74%、77.00%、66.48%和55.83%。公司的主要客戶包括三安光電、兆馳股份、華燦光電、士蘭微、晶導微等芯片制造企業。

根據SEMI公布的數據測算,全球探針台銷售規模已由2013年的4.13億美元增長至2023年的9.50億美元,年復合增長率8.67%;中國大陸探針台銷售規模已由2013年的0.44億美元增長至2023年的3.27億美元,年復合增長率達22.28%。

根據SEMI測算,2025年中國大陸探針台市場規模將首次突破4億美元,達到4.59億美元或人民幣32.18億元。

全球來看,2019年矽電股份佔全球半導體市場份額爲3%,東京精密、東京電子、旺矽科技和惠特科技市場佔比分別爲46%、27%、10%和4%。

國內來看,2019年中國大陸探針台設備市場中,矽電股份佔據13%的市場份額,市場排名第4名,是排名第一的大陸地區廠商。

標題:3月11日,新亞電纜、矽電股份2家新股申購!

地址:https://www.iknowplus.com/post/200700.html