剛剛,齊創歷史新高!

四大行,又創新高了!

A股主要指數今日小幅震蕩,全天成交9492億元,創去年“924”行情爆發以來新低,然而這絲毫沒能阻擋資金對銀行股的熱情,在持續的資金流入下,作爲中國股市最硬核“壓艙石”資產的幾大頭部國有大銀行再次創出歷史新高!

截至收盤,銀行指數收漲近1%,作爲“宇宙行”的工商銀行收漲1.28%,再次坐實A股“股王”的地位。A股頂流的銀行ETF(512800)今日收漲0.98%,收盤價1.548元,創歷史新高,日线穩步向上,錄得9連陽。

01、最硬核的資產

很多股民在潛意識裏總覺得銀行板塊業務簡單清晰、業績增長和股價上漲的彈性都太小,不是最好的投資方向,但近幾年來,現實結果有力打破了這樣的固化思維。

wind數據顯示,2024年,A股銀行板塊以整體上漲37.08%並顯著領先第二名的強勢漲幅成爲A股資產表現的NO1!

這還不是銀行股的最高光時刻。

從2023年起,銀行板塊就已經开始強勢崛起,期間累計上漲近40%,表現僅次於得益於AI大模型劃時代紅利的軟件服務板塊(44.7%),其中國有大行集體表現強勁,多數股份行和城商行漲幅亮眼。

2023年至今,農業銀行、中國銀行的A股累計漲幅分別高達114.05%、105.25%,工商銀行、建設銀行的漲幅也均超過了88%。

其實除了幾大行,股份行和地方性的城商行表現非常出色。比如上海銀行、渝農商行等A股市值近2年也實現了翻倍式上漲。

萬億市值級別的體量還能如此批量大漲,堪稱“大象跳舞”,足以說明現象的背後必然是底層邏輯在發生的巨大變化。

簡單梳理可見,在2019-2022年期間,銀行板塊股價表現都較爲平穩,但從2023年开始板塊就开始持續大漲,這是什么原因?

首先,2023年是疫情後經濟復蘇的之年,這一年,消費、投資和出口三駕馬車逐步回暖。同時在從疫情期以來國家爲加快復蘇和提振經濟而推出大量刺激舉措的政策紅利釋放下,銀行的銀行信貸需求回升,資產質量出現了比預期更好的持續改善和增長。

同時還有一個非常重要的原因,從2022年开始,國家不斷出台政策指引提振資本市場、提升央國企合理估值,由此也加速推動了以銀行資產爲核心的“中特估”概念持續上漲。

這種趨勢一直延續至今,並且期間在銀行展現業績和資產質量持續穩健提升的表現下得到不斷增強。

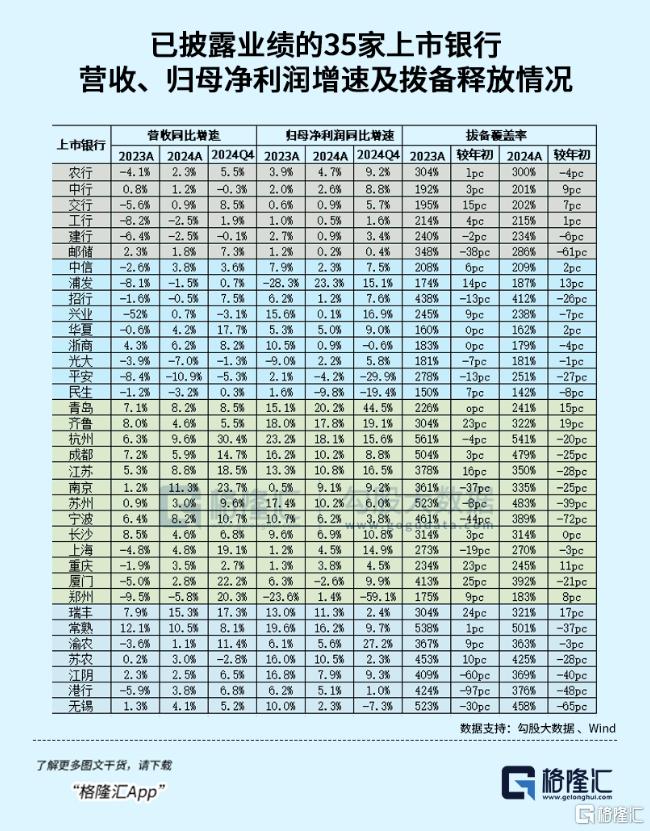

據目前23家上市銀行的2024年年報和業績快報,2024年上市銀行營收基本持平、歸母淨利潤增長2.4%,年內業績表現前低後高,四季度多數銀行業績增速顯著提升。

其中,市場較爲關注的淨息差和不良率指標,整體連續數季度都出現了超預期的表現。

此前,很多投資者擔心近兩年國家不斷降息降准會導致銀行淨息差下行過快進而使銀行利潤受影響,但盡管息差仍在下行周期,結果卻並沒有預期那么差。2024年上市銀行淨息差均值爲1.65%,同比下降19bp較2023年少降了3bp,其中四季度又進一步環比下降9bp。

同時,得益於擴表提速,信貸以量補價以及加大了對債券或基金資產的配置實現更多的非息收入,銀行的利潤表現更加得以好於預期。

目前國家對於銀行業的“淨息差”頻頻表現出呵護態度,2024年至今多次明確提出“引導金融機構優化布局、苦練內功,積極應對淨息差收窄和利差損風險”的指示,並不斷出策幫助銀行補充核心一級資本,包括降准、增資擴股等,以支撐銀行在化債、業務擴張等更好施展。

國家對維護銀行業經營穩健的明確態度,也讓市場對銀行板塊有了更大的信心預期。

在不良率指標方面,實際上,近兩年的銀行不良率指標不僅沒有出現市場擔憂的明顯上升趨勢,反而出現了整體下降。監管統計數據顯示,截至2024年三季度末,國有大行的不良貸款率爲1.25%,撥備覆蓋率爲250.28%;城商行和農村商業銀行的不良貸款率分別爲1.82%和3.04%,撥備覆蓋率分別爲188.59%和148.77%。

而到了2024年末上市銀行資產質量整體保持穩健,平均不良率較Q3末下降1bp至1.09%,全年累計下降3bp。

一般來說,銀行對不良資產的覆蓋率維持在200%已是比較合理的水平,但可以看到,近幾年來,無論國有大行,還是股份行或城市商行,不少銀行的不良覆蓋率都顯著超過這一水平,甚至有的超過了400%!

這種做法,實際上也意味着在利潤增速明顯高於營收的前提下,銀行依然有通過不良資產覆蓋率來隱藏利潤的“嫌疑”。

而這部分“隱藏”的利潤,讓銀行對未來的利潤指標有了更多的可操作空間,也有更大底氣保障穩增長。

02、海量資金入場增持

海量資金增持,是推動銀行板塊能持續大漲的另一個核心原因。

近年來國家也是有意引導各路中長线資金入場,包括通過持續改革股市制度,松綁長线資金對權益資產的配置上限。這些海量的增量資金最主要去向,其中有相當大部分正是像大銀行這種安全性高、穩健增長且高分紅回報的“類債資產”。

最近銀行股之所以能在大市持續震蕩回調的背景下創新高,很大程度上或來源於以國家隊爲代表的主力資金大力增持。Wind數據顯示近5日銀行板塊主力資金流入超過130億元,顯著超過其他板塊。

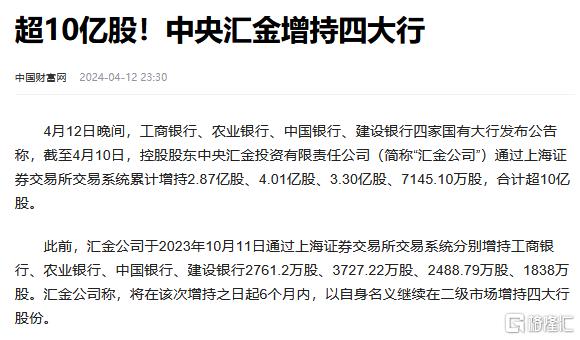

其中一個重點代表是中央匯金,其在4月上旬多次重磅出手增持四大行,並且明確表示公司是是資本市場上的“國家隊”,發揮着類“平准基金”作用,將繼續以自身名義繼續在二級市場增持。

這一舉措還得到了央行、金融監管總局的強力支撐,央行還喊話在必要時向中央匯金公司提供充足的再貸款支持。

另一方面,雖然銀行股近年來持續上漲,股價漲幅甚至明顯超過利潤增長,但它們依然是全市場PE/PB都最低的稀缺資產。

以國有大行爲例,數據顯示,從2023年初到至今,幾大行的整體PE從只有4倍漲到6.6倍,整體PB從0.4倍漲到0.66倍附近,而且它們的整體動態股息率也依然有穩定高達6%以上,吊打A股其他99%的行業。

更值得期待的是,當前銀行板塊的平均分紅率僅有30%左右。

現在監管層已經多次明確喊話央國企要提升分紅回報,如果這些銀行的分紅率能從30%進一步提升到40%、50%,那么這將意味着它們的股息率還能大幅上漲一大截,PE水平也會因此大幅降低,爲銀行股在未來的估值提升帶來非常強力的支撐。

換言之,投資銀行資產,將是一個成功確定性很高的策略,而且收益性可能還會有超預期的驚喜。可以說是不可多的底倉資產。

大家不妨多關注下專注布局銀行板塊的ETF,比如銀行ETF(512800)。自去年10月30日以來,該ETF獲得了累計13.5億元資金淨流入,其最新基金規模或已站上80億元大關,位居同類斷層第一。

銀行ETF跟蹤中證銀行指數,成份股囊括A股42家上市銀行,近三成倉位布局工商銀行、農業銀行、交通銀行、中國銀行等國有大行,捕捉“高股息”主題機會;約七成倉位聚焦招商銀行、興業銀行、江蘇銀行等高成長性股份行、城商行、農商行,是跟蹤銀行板塊整體行情的高效投資工具。

該指數最新市盈率6.47倍,市淨率0.67倍;股息率6.18%,處於上市以來94.68%分位。被投資者視爲“無風險收益率”的十年期國債最新收益率爲1.647%。

業內人士指出,在險資等長线資金入市背景下,銀行 ETF(512800)通過低成本、高流動性的工具特性,適合追求穩健收益的投資者的“壓艙石”資產。

03、尾聲

我們要深刻意識到,現在中國資本市場的一個客觀趨勢——長期利率已正式進入“1”時代。

現在銀行存款利率一降再降,十年國債收益率已跌至2%以下(最新爲1.65%),而央行還在發聲擇機降息,一切都在昭示着中國將長期處於超低利率的市場環境。

這種利率趨勢,意味貨幣的相對貶值加速,必然驅動海量的低成本資金尋求更高的保值增值渠道。

而股市裏優質的銀行股,也算是長債之外,最有希望實現資產安全保值增值的確定投資方向,未來表現依舊值得期待。

標題:剛剛,齊創歷史新高!

地址:https://www.iknowplus.com/post/213077.html