“倒春寒”如何擾動經濟?

摘要

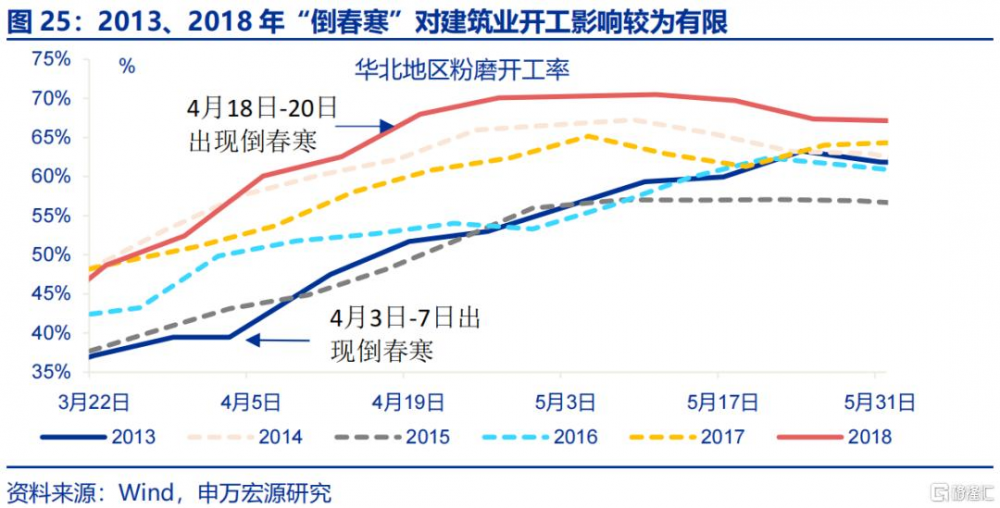

一問:3月初“倒春寒”有何不同?本輪“倒春寒”發生早、強度低,較少見地出現在河南、山東。

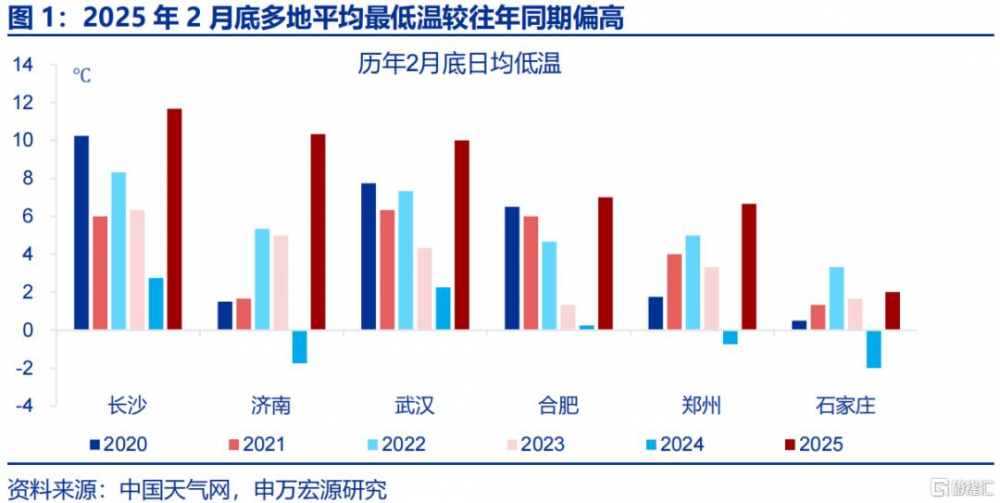

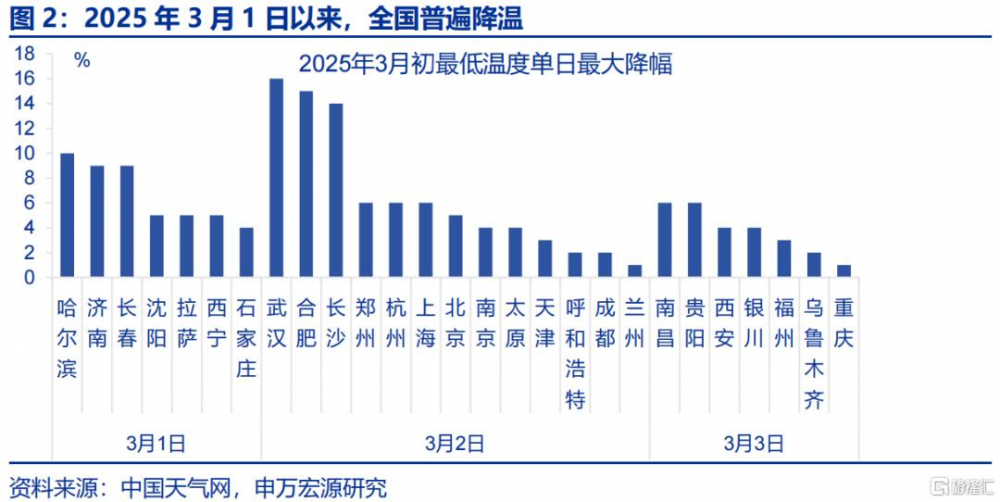

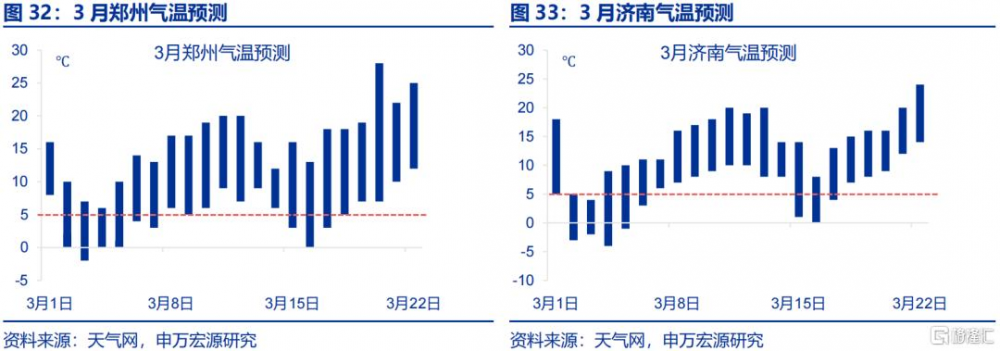

3月初,全國多地回暖後斷崖式降溫,呈現“倒春寒”特徵。“倒春寒”通常出現在3-5月,受冷空氣影響,部分地區平均氣溫低於常年同期、且持續一段時間。2025年2月底全國多地最低溫較常年同期偏高,長沙、濟南、鄭州日均最低溫分別高達11.7、10.3、6.7℃,均顯著超過往年同期;但3月1日起,上述地區氣溫大幅回落,武漢、濟南、鄭州等地單日最低溫降幅分別達16、9、6℃。

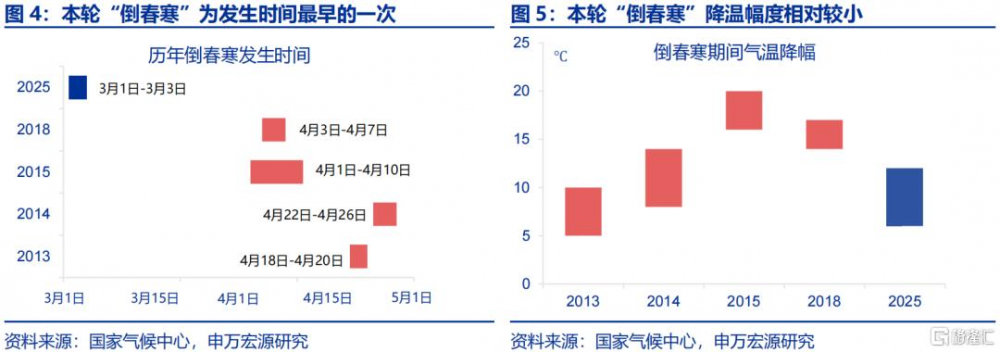

相較過往,本輪“倒春寒”較往年出現得更早,但強度偏低。往年“倒春寒”集中於3月中下旬至4月中上旬,而本輪降溫過程提前至3月初,爲近10年最早一次。而從強度看,本輪“倒春寒”強度偏低。其一,相較於歷史平均4.6天的時長,本輪“倒春寒”僅有3天,持續時間相對較短。其二,本輪“倒春寒”期間,全國氣溫降幅相對較小(6-12℃),低於往年15℃左右的降溫幅度。

對比往年,本輪“倒春寒”較爲少見地集中在中東部地區,山東、河南等地強降雪天氣也較反常。過往來看,“倒春寒”多出現在河北、山西等地,主要影響蘋果、梨等果樹开花,對後續產量有較大的負面影響;而本輪“倒春寒”覆蓋範圍較廣,較爲少見地出現在河南、安徽等地區,並且山東、河南等地更是罕見地出現大範圍暴雪,單日降雪量突破歷史紀錄。

二問:“倒春寒”對物價的影響幾何?農產品產量受擾動較小,且前期供給充足,物價未明顯上漲。

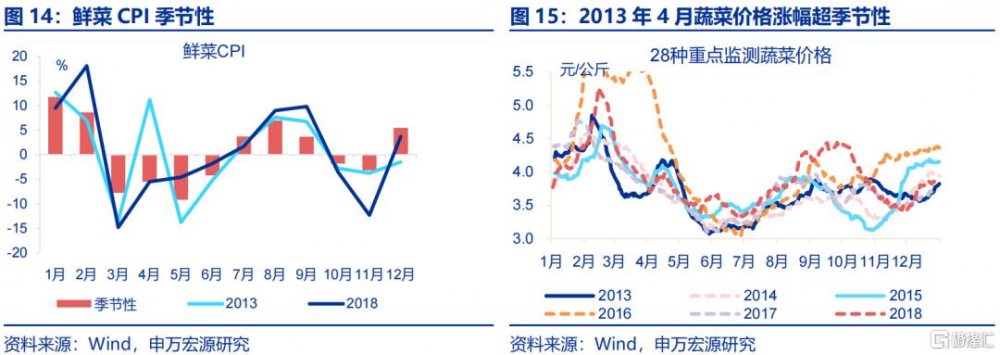

往年“倒春寒”多出現在水果开花期,對產量影響較大;但今年“倒春寒”提前至水果开花期前,對後續產量擾動或有限。水果生長周期爲5-6個月,因此異常天氣對產量影響存在兩個月時滯。2013、2018年4月“倒春寒”正值果樹花期,考慮兩個季度傳導時滯,9月水果供應偏緊,鮮果CPI環比分別5.4%、6.4%,超過季節性2.8、3.9pcts。而本輪倒春寒早於花期,或對水果產量影響有限。

“倒春寒”對蔬菜的影響並不取決於最低溫,而與平均氣溫相關;今年3月平均溫度接近常年同期,極端天氣對蔬菜產量擾動相對較小。2013年倒春寒出現的4月,全國平均氣溫偏低,鮮菜生產受到抑制,當月CPI環比11.2%、超過季節性16.7pct。對比之下,2018年倒春寒發生當月均溫偏高,當月鮮菜CPI環比-5.5%、持平季節性。今年3月全國氣溫接近常年同期,蔬菜供給擾動風險可控。

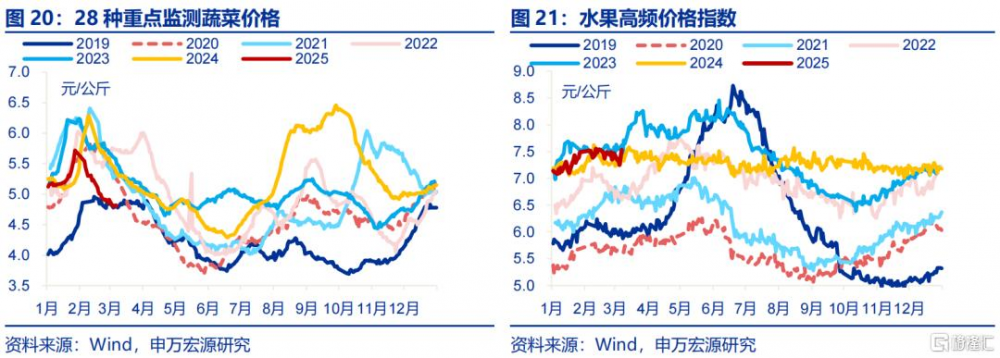

本輪“倒春寒”對農產品產量影響較小,加之前期供給充足,農產品價格尚未出現“異常”上漲,預計3月CPI回升幅度較溫和。3月,農產品價格表現仍較弱,蔬菜、水果、豬肉價格環比分別-6.3%、-1.2%、-5%,均不及往年同期(分別-5.8%、-0.6%、-4.9),並且近期供給充足對通脹的壓制較大。預計3月春節擾動消退後,CPI同比仍有較大概率升至0以上,但實際回升幅度可能較溫和。

三問:“倒春寒”的其他潛在影響?建築業开工、人流出行階段性回落,但對投資、社零影響可控。

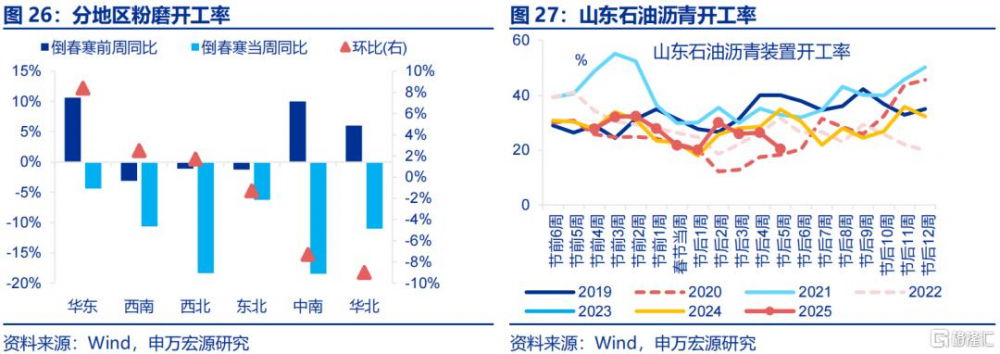

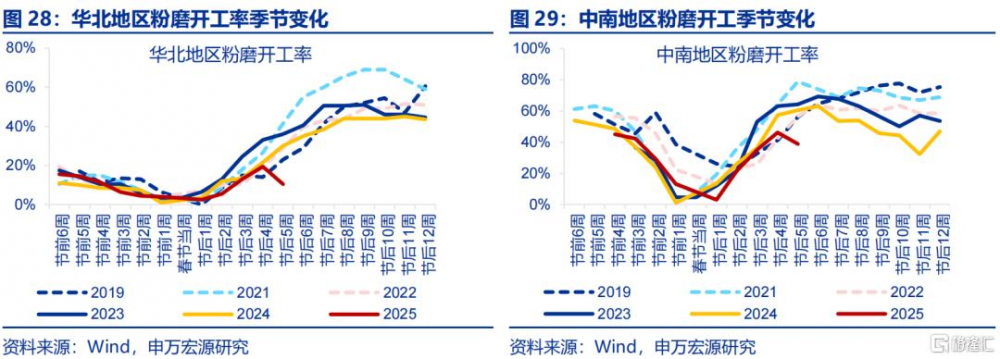

不同於往年,本輪“倒春寒”引起的降溫會壓制开工節奏,華北、中南等地建築業开工率有明顯回落。建築業爲室外作業,適宜施工的氣溫在5-35℃區間。今年3月初,多地最低溫降至5℃以下,形成實質性施工約束。數據上受“倒春寒”影響較大的華北、中南地區,3月首周粉磨开工率環比分別-9%、-7.3%,弱於季節性(環比9.1%、9.6%);且山東瀝青开工率回落至歷史同期低位(20.5%)。

3月首周建築業开工明顯回落或階段性拖累基建投資,但後續伴隨氣溫回升,天氣對投資端影響的持續性或較短。考慮到河南、河北、山東等省基建投資佔全國比重較高、2023年合計爲18.1%,“倒春寒”對投資端的短期壓制較大。但3月中下旬中東部地區或迎來升溫,鄭州、石家莊等代表性城市氣溫可能基本回升至5℃以上,因此“倒春寒”對月度基建投資的影響幅度相對可控。

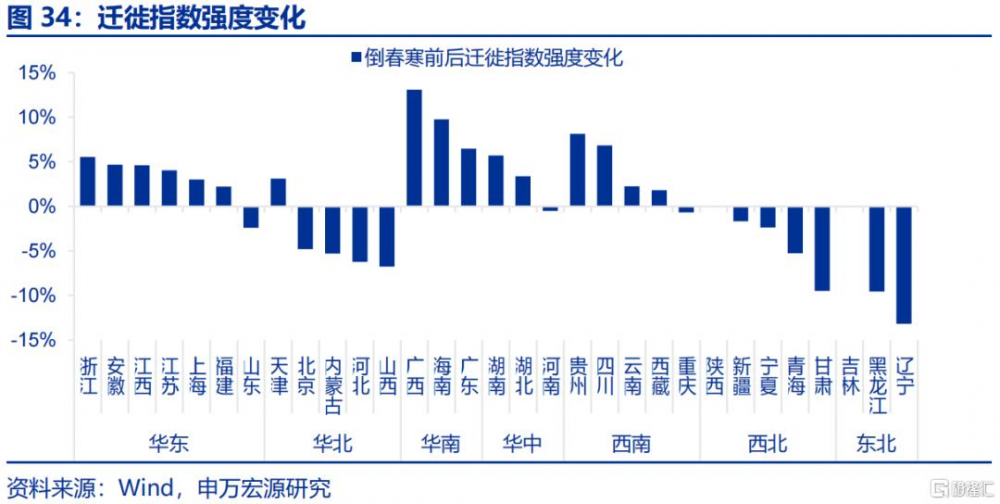

強降雪也會影響人流出行,對消費復蘇形成“間接”擾動;但月初人流出行強度回落較大的地區、社零佔比較低,3月社零下行風險較小。遷徙指數與社零增速走勢較一致,倒春寒使甘肅、山西等地遷徙指數同比下滑9.5、6.8pcts,但其社零佔比較低,分別0.9%、1.7%;而社零佔比較高的山東(7.8%)、河南(5.7%)等地,遷徙強度降幅較小;加之本輪倒春寒持續時間短,社零回落風險較小。

風險提示

經濟轉型面臨短期約束,政策落地效果不及預期,食品供給超預期偏緊。

1.一問:3月初“倒春寒”有何不同?

3月初,全國多地回暖後斷崖式降溫,呈現“倒春寒”特徵。“倒春寒”通常出現在3-5月,受冷空氣影響,部分地區平均氣溫低於常年同期、且持續一段時間。2025全國多地最低溫較常年同期偏高,長沙、濟南、鄭州日均最低溫分別高達11.7、10.3、6.7℃,均顯著超過往年同期;但3月1日起,上述地區氣溫大幅回落,武漢、濟南、鄭州等地單日最低溫降幅分別達16、9、6℃,呈現“倒春寒”特徵。

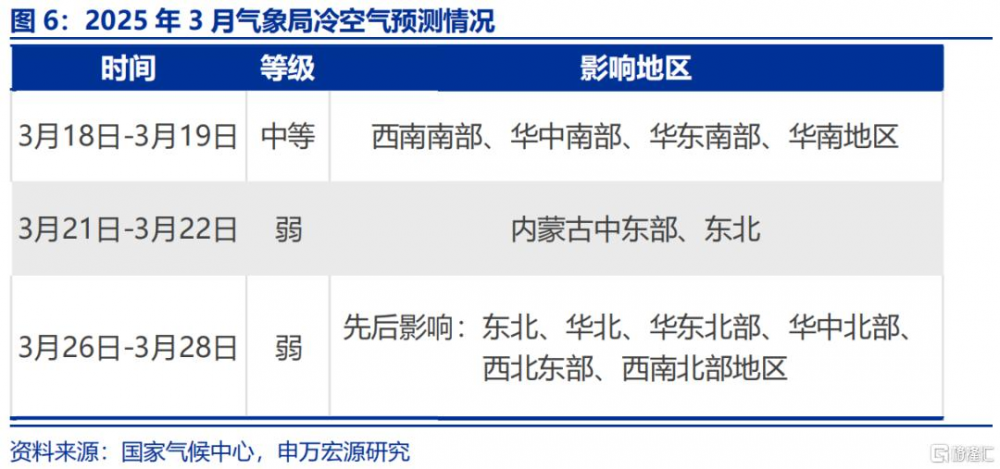

相較過往,本輪“倒春寒”較往年出現得更早,但強度偏低。往年“倒春寒”集中於3月中下旬至4月中上旬,而本輪降溫過程提前至3月初,爲近10年來最早一次。但從強度看,本輪“倒春寒”的強度偏低。其一,相較於歷史平均4.6天的持續時長,本輪“倒春寒”僅有3天,影響時間相對較短。其二,本輪“倒春寒”期間,全國氣溫降幅相對較小(6-12℃),低於往年15℃左右的降溫幅度。往後看,根據氣象局預測,即便3月氣溫階段性反復,但“倒春寒”強度可能依然較小。

對比往年,本輪“倒春寒”較爲少見地集中在中東部地區,山東、河南等地強降雪天氣也較反常。過往來看,“倒春寒”多出現在河北、山西等地,主要影響蘋果、梨等果樹开花,對後續產量有較大的負面影響;而本輪“倒春寒”覆蓋範圍較廣,較爲少見地出現在河南、安徽等地區,並且山東、河南等地更是罕見地出現大範圍暴雪,單日降雪量突破歷史紀錄。

2. 二問:“倒春寒”對物價的影響幾何?

往年“倒春寒”多出現在水果开花期,對產量影響較大;但今年“倒春寒”提前至水果开花期之前,對後續產量擾動可能有限。由於水果生長周期爲5-6個月,異常天氣對水果產量的影響存在兩個月傳導時滯。每年4月正值果樹花期,2013、2018年4月均出現較嚴重的“倒春寒”,且河北、陝西等“倒春寒”發生地是水果主要產地;因此兩個季度後的水果產量受較大衝擊,9月鮮果CPI大幅上行,環比分別5.4%、6.4%,超過季節性2.8、3.9pcts。而本輪“倒春寒”提前至3月初,果樹尚未進入开花期,“倒春寒”對後續水果產量的負面影響可能較小。

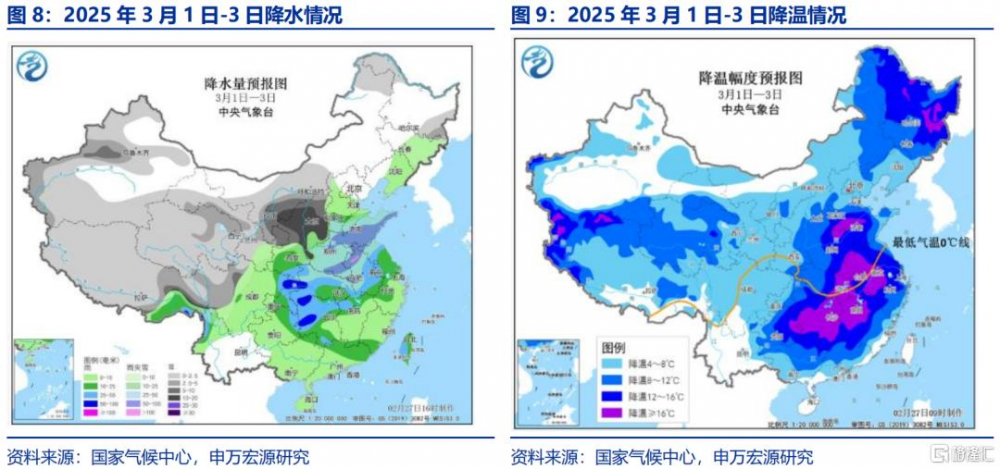

“倒春寒”對蔬菜的影響並不取決於最低溫,而是與平均氣溫相關;今年3月溫度較常年同期偏高,極端天氣對蔬菜產量的擾動相對較小。2013年4月“倒春寒”主要發生於河北、山西等蔬菜大省,加之全國平均氣溫較常年同期偏低0.4度,平均降水量較常年同期偏少17.9%,鮮菜的正常生產和供應受到影響,當月CPI環比11.2%、超過季節性16.7pct。對比之下,2018年4月“倒春寒”發生範圍更大,涉及河北、陝西、山東等多省,但當月平均氣溫較常年同期(11.0℃)偏高1.3℃,對蔬菜產量影響有限,反映在價格上也是當月CPI環比-5.5%、基本持平季節性。據氣象局預測,2025年3月全國大部地區氣溫接近常年同期,預計“倒春寒”對蔬菜產量影響也較小。

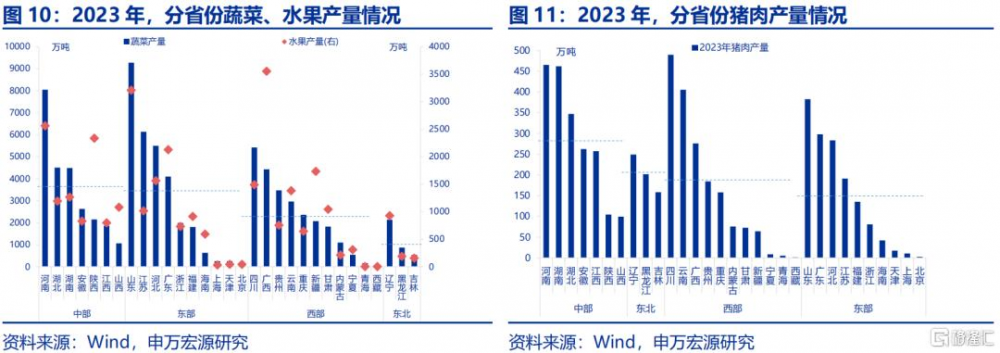

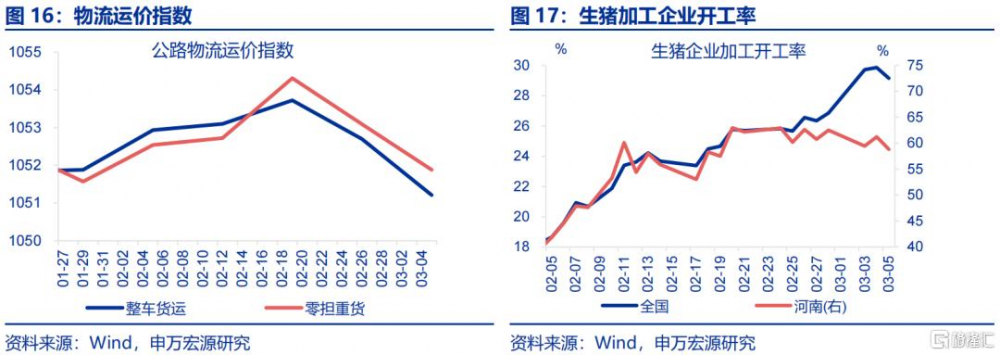

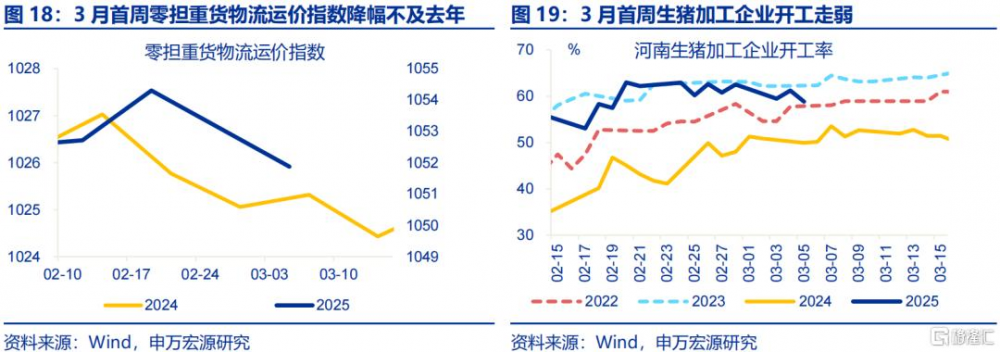

另外,“倒春寒”引發的強降雪也會對農產品加工、運輸具有短期衝擊,特別是農產品大省。2025年3月,受“倒春寒”影響較大的山東、河南、河北等地區、農產品產量居於全國前列;蔬菜、水果、豬肉產量合計佔全國總產量比重較高,2023年分別是27.5%、22.4%、19.5%。“倒春寒”影響下,農產品運輸受阻會導致運輸成本表現弱於季節性、農產品加工企業开工率有所下滑,高頻指標已有反映。3月首周,全國零擔重貨指數高於整車貨運指數0.7點、較前周上行0.3點;河南生豬企業开工率較前周回落3.7%、弱於季節性,而全國生豬加工开工率較上周上行2.3%。

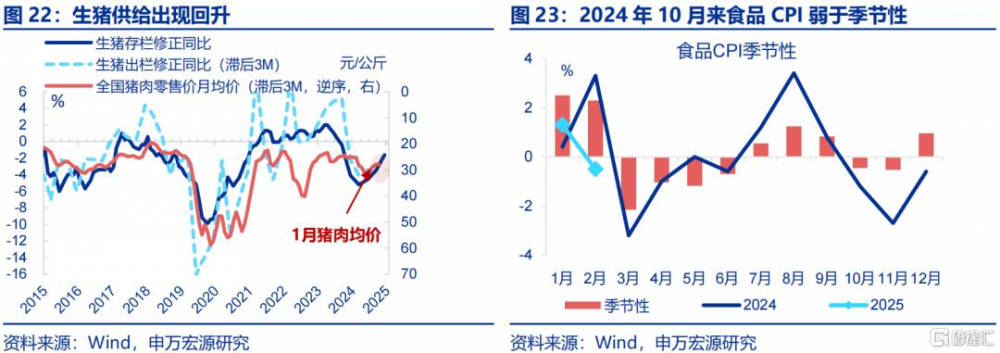

本輪“倒春寒”對農產品產量影響較小,加之前期供給充足,農產品價格尚未出現“異常”上漲,預計3月CPI回升幅度較溫和。3月初,高頻數據顯示農產品價格仍較弱,蔬菜、水果、豬肉價格環比分別-6.3%、-1.2%、-5%,均不及往年同期。並且前期供給對通脹的壓制較大,1-2月,鮮菜、鮮果CPI環比分別1.1%、2.6%,均不及往年同期(分別3.5%、3.4%)。另外,生豬存欄壓力緩解,供給回升也約束豬肉價格上漲幅度,1-2月豬肉CPI環比-0.5%、也不及往年(-0.4%)。往後看,食品CPI表現或仍較弱,對通脹回升的支撐較小。3月春節擾動消退後,CPI同比仍有較大概率由-0.7%升至0以上,但實際回升幅度可能較溫和。

3. 三問:“倒春寒”的其他潛在影響?

不同於往年,本輪“倒春寒”引起的降溫會壓制开工節奏,華北、中南等地的建築業开工有明顯回落。建築業爲室外作業,適宜施工的氣溫條件在5-35℃區間。2013、2018年“倒春寒”雖較爲嚴重,但4月氣溫普遍高於5℃,對建築業开工擾動較小;而今年3月初,多地最低溫降至5℃以下,形成實質性施工約束。高頻數據上表現爲受“倒春寒”影響較大的華北、中南地區,3月首周粉磨开工率環比分別-9%、-7.3%,明顯弱於季節性(環比分別9.1%、9.6%),其中河南、山東、河北等部分地區粉磨开工率環比降幅超10個百分點;同時山東省瀝青开工率亦回落至歷史同期低位(20.5%)。

3月首周建築業开工明顯回落或階段性拖累基建投資,但後續伴隨氣溫回升,天氣對投資端影響的持續性或相對較短。考慮到河南、河北、山東等省基建投資佔全國比重較高、2023年合計爲18.1%,“倒春寒”對投資端的短期壓制較大。但3月中下旬中東部地區或迎來升溫,鄭州、濟南、石家莊等代表性城市,氣溫可能基本回升至施工臨界溫度(5℃)以上,因此“倒春寒”對月度基建投資的影響幅度相對可控。

強降雪也會影響人流出行,對消費復蘇節奏形成“間接”擾動;但月初人流出行強度回落較大的地區、社零佔比較低,3月社零下行風險相對較小。“倒春寒”帶來的雨雪天氣使甘肅、山西、河北等地人流出行強度較“倒春寒”出現前有所回落,遷徙指數同比分別下滑9.5、6.8、6.2pcts。由於人口流動能帶動餐飲、購物等消費增長,數據上全國遷徙指數同比與社零增速保持較好的同步性,3月人流出行強度回落或指向社零存在下行風險。但甘肅、山西、河北等地社零佔比較低,分別是0.9%、1.7%、3.3%;而社零佔比較高的山東(7.8%)、河南(5.7%)等地,遷徙強度降幅較小,分別是-2.4%、-0.5%;加之本輪“倒春寒”持續時間短,因此社零回落風險較小。

風險提示

1)經濟轉型面臨短期約束。海內外形勢變化使內需修復偏慢、通脹水平偏低。

2)政策落地效果不及預期。穩增長等政策落地較慢。

3)食品供給超預期偏緊。受天氣影響,蔬菜、水果等農產品供應偏緊。

內容節選自申萬宏源宏觀研究報告:《“倒春寒”如何擾動經濟?——見微知著系列專題之三》,證券分析師:趙偉 屠強

標題:“倒春寒”如何擾動經濟?

地址:https://www.iknowplus.com/post/200699.html