重點轉向內需政策

主要觀點

受資金寬松和加徵關稅影響,本周各期限利率大幅下行。本周10年和30年國債利率累計下行9.5bps和12.0bps至1.72%和1.91%。資金寬松,R001降至1.66%水平。信用和短債利率同樣明顯下行。1年AAA存單利率累計大幅下行10.0bps至1.80%。總體來看,整體利率曲线出現10bps左右的下移。

利率大幅下降背後,是貿易衝突的升級,這不僅直接通過減少出口對經濟產生衝擊,同時對全球貿易、經濟以及金融市場帶來的不確定性會產生更爲顯著的影響。美國在全球範圍內挑起新一輪貿易衝突,4月2日,美國對全球範圍內大部分國家加徵新一輪對等關稅,對我國加徵幅度爲34%,加上此前加徵的20%,今年累計加徵幅度爲54%,累計關稅稅率高達66%。而我國很快也對美國商品加徵對應的34%的對等關稅。新一輪貿易衝突快速升級。更重要的是,這可能並非結束。一方面,在我們反制之後,美國是否會進一步提升關稅並不確定,同時其他國家對美國的反制措施也尚未確定;另一方面,美國調起的關稅衝突對全球貿易、經濟和金融市場的衝擊正在展开,上周全球股市暴跌顯示風險开始顯現。

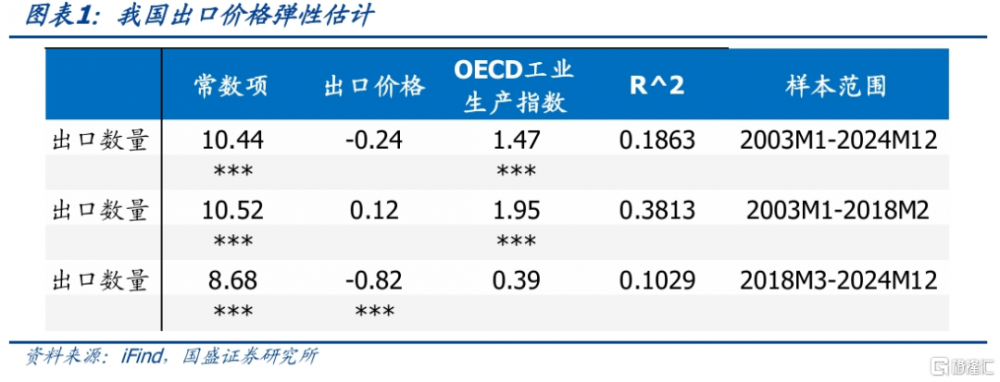

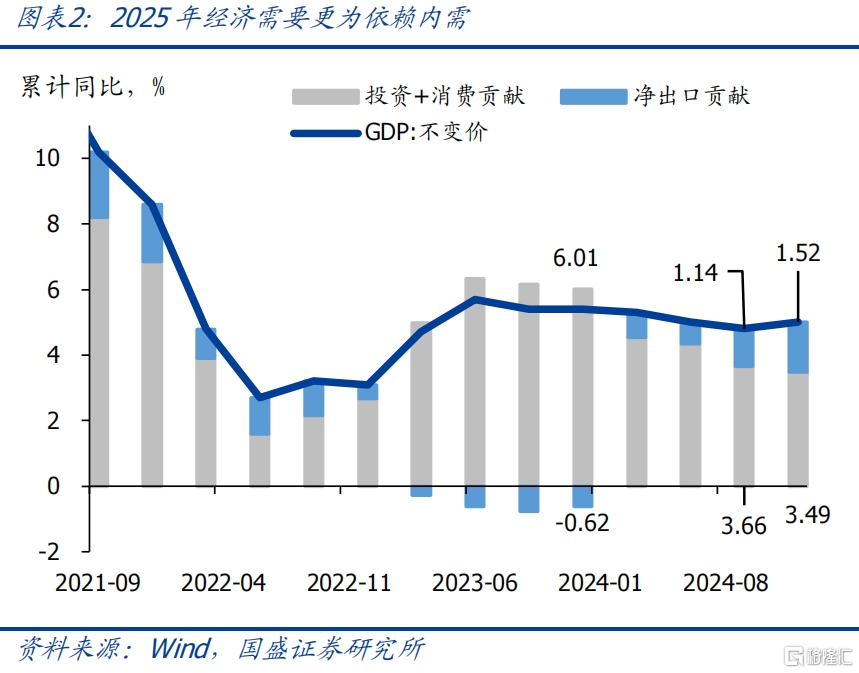

對我們來說,關稅衝擊對出口的負面影響已經給定,從主動性來說,更重要的是對內需的穩定。我們此前在報告《新階段的开始——加徵關稅以後》中曾經做過測算,今年美國對我國出口商品54%的加徵關稅幅度,可能直接導致我國出口增速下降6.5個百分點,對GDP的負向衝擊在1.2個百分點左右。而更重要的是,美國貿易战可能帶來全球範圍內的貿易收縮以及需求下降,這將對出口產生更爲顯著的衝擊。今年外需的走弱已經成爲外生給定的相對確定性事件,目前來看,從穩定經濟的角度,內需就至關重要。而相應的關注點也需要集中到內需政策發力上。

實現今年的經濟增長目標,在其他條件不變的情況下,意味着內需需要回升1.2個百分點,貨幣管內需,實現內需目標需要社融增速需要回升至9.2%左右。2024年經濟增長中外需貢獻較高,5%的經濟增速中,淨出口貢獻在1.5個百分點,內需貢獻在3.5個百分點。如果其他條件不變,美國加徵關稅對我國經濟直接負面衝擊1.2個百分點,這意味着淨出口貢獻將下降到0.3個百分點,而繼續實現5%的增長目標,則需要內需提升1.2個百分點,對經濟貢獻上升到4.7個百分點。而貨幣政策影響內需,社融對內需有穩定的領先關系,從社融高於內需相關性來看,內需回升1.2個百分點對應需要社融增速回升1.2個百分點。即社融增速需要從去年底的8%回升至今年底的9.2%,對應社融增量爲37.7萬億,較2024年提升5.4萬億。

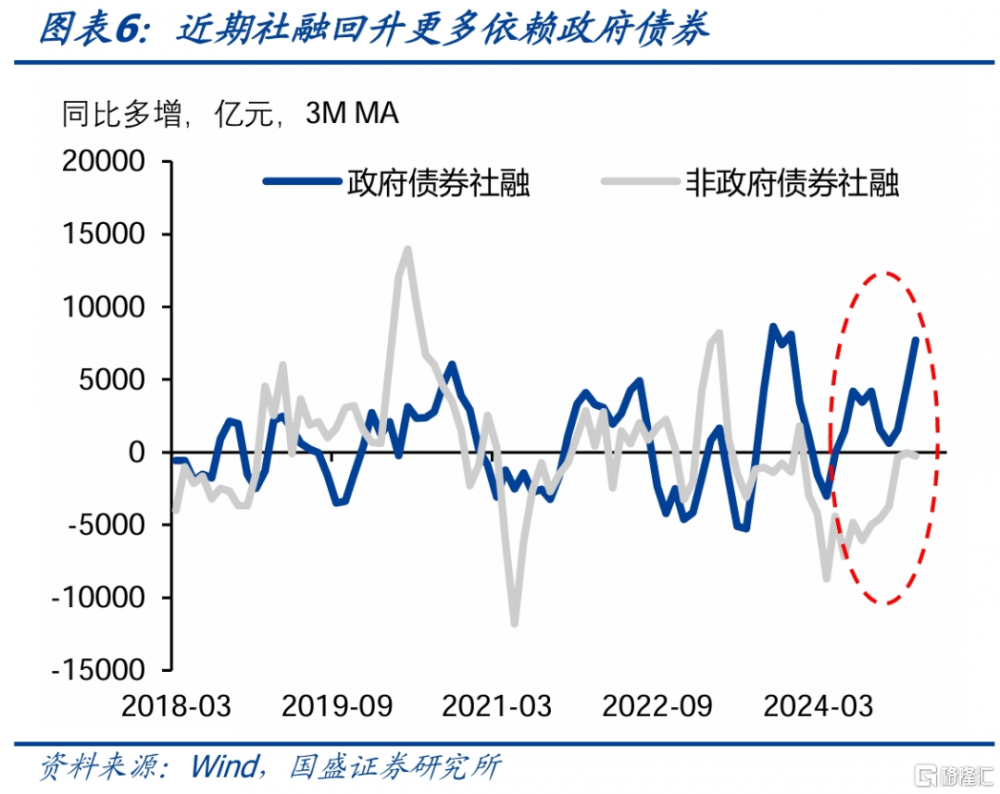

社融增速回升需要財政和貨幣綜合發力。由於社融中包含政府債券,因而財政政策也體現在社融之中,而貨幣政策帶來的利率變化通過社融發揮作用則是應有之義。今年政府債券增加13.9萬億,較去年多2.4萬億。相較於實現經濟目標所需要的5.3萬億社融增量需求,依然相差3.0萬億。這意味着後續要么增加財政刺激規模,要么通過貨幣政策引導實際利率下降,來實現社融的增長。

當前利率政策並非無效,實際利率對非政府債券社融有很好的調節作用。實際利率對融資的調節性一直有效的成立,去年下半年實際利率下降有效的改善了非政府債券社融。目前在物價持續保持低位情況下,提升非政府債券社融,依然需要名義利率下降來帶動實際利率下降。根據以往經驗關系,帶動社融同比多增3.0萬億,需要實際利率下行1.0個百分點。考慮到近期偏弱的物價,實際利率的下行可能更依賴名義利率下調。

目前關注點需要轉向內需政策,需要足夠有利的財政和貨幣提升社融,推動內需回升以穩定總需求。在外部衝擊和不確定性已經給定情況下,關注點需要更多轉向內需,做好自己的事情。其中從短期需求的角度來說,貨幣政策和財政政策是關鍵。從經驗數據來看,兩者需要將社融推升至9.2%左右,在今年已有財政擴張的基礎上,貨幣政策和財政政策帶來新的增量需要再3.0萬億以上。而財政政策和貨幣政策存在一定的替代性,從推升社融角度來看,1萬億財政支出與32.2bps的實際利率調降效果相當。那么從定量角度,當前情況下,靜態來看,實現今年增長目標要么實際利率調降1.0個百分點,要么財政支出在當前季初上再擴張3.0萬億。要么兩者均有,例如平均情況下實際利率調降0.5個百分點,財政支出在當前基礎上再擴張1.5萬億。

利率下行的大趨勢決定債市將繼續走強,長債利率有望創新低,長久期策略繼續佔優。貿易衝突帶來的實際衝擊和不確定性,決定了實體經濟需要低利率環境,而穩定的金融環境也需要寬裕的流動性做支撐。這決定了利率下行的大趨勢,利率下行階段,從資本利得的角度長久期策略繼續佔優。而區別在於政策節奏可能改變曲线形態,如果貨幣及時有效的寬松,利率曲线可能會進入牛陡階段,短端利率下行幅度更大,有效的政策可能會推動利率先下後上;而如果政策相對遲滯,或力度不足,則利率曲线可能會牛平,長端下行幅度更爲明顯,利率趨勢性下行壓力更大。在整體利率曲线下移過程中,長久期策略更爲佔優,長債利率有望創新低。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期

正文

受資金寬松和加徵關稅影響,本周各期限利率大幅下行。本周10年和30年國債利率累計下行9.5bps和12.0bps至1.72%和1.91%。資金寬松,R001降至1.66%水平。信用和短債利率同樣明顯下行。本周3年和5年AAA-二級資本債利率分別下行10.8bps和9.7bps至1.93%和1.99%。1年AAA存單利率累計大幅下行10.0bps至1.80%。總體來看,整體利率曲线出現10bps左右的下移。

利率大幅下降背後,是貿易衝突的升級,這不僅直接通過減少出口對經濟產生衝擊,同時對全球貿易、經濟以及金融市場帶來的不確定性會產生更爲顯著的影響。美國在全球範圍內挑起新一輪貿易衝突,4月2日,美國對全球範圍內大部分國家加徵新一輪對等關稅,對我國加徵幅度爲34%,加上此前加徵的20%,今年累計加徵幅度爲54%,累計關稅稅率高達66%。而我國很快也對美國商品加徵對應的34%的對等關稅。新一輪貿易衝突快速升級。更重要的是,這可能並非結束。一方面,在我們反制之後,美國是否會進一步提升關稅並不確定,同時其他國家對美國的反制措施也尚未確定;另一方面,美國調起的關稅衝突對全球貿易、經濟和金融市場的衝擊正在展开,上周全球股市暴跌顯示風險开始顯現。

對我們來說,關稅衝擊對出口的負面影響已經給定,從主動性來說,更重要的是對內需的穩定。我們此前在報告《新階段的开始——加徵關稅以後》中曾經做過測算,今年美國對我國出口商品54%的加徵關稅幅度,可能直接導致我國出口增速下降6.5個百分點,對GDP的負向衝擊在1.2個百分點左右。而更重要的是,美國貿易战可能帶來全球範圍內的貿易收縮以及需求下降,這將對出口產生更爲顯著的衝擊。今年外需的走弱已經成爲外生給定的相對確定性事件,因而目前來看,從穩定經濟的角度,內需就至關重要。而相應的關注點也需要集中到內需政策發力上。

實現今年的經濟增長目標,在其他條件不變的情況下,意味着內需需要回升1.2個百分點,而從社融對內需的領先性來看,社融增速需要回升至9.2%左右。2024年經濟增長中外需貢獻較高,5%的經濟增速中,淨出口貢獻在1.5個百分點,內需貢獻在3.5個百分點。如果其他條件不變,美國加徵關稅對我國經濟直接負面衝擊1.2個百分點,這意味着淨出口貢獻將下降到0.3個百分點,而繼續實現5%的增長目標,則需要內需提升1.2個百分點,對經濟貢獻上升到4.7個百分點。而貨幣政策影響內需,社融對內需有穩定的領先關系,從社融高於內需相關性來看,內需回升1.2個百分點對應需要社融增速回升1.2個百分點。即社融增速需要從去年底的8%回升至今年底的9.2%,對應的社融增量爲37.7萬億,較2024年提升5.4萬億。

貨幣管內需,社融是內需的核心決定指標,而社融增速回升需要財政和貨幣綜合發力。由於社融中包含政府債券,因而財政政策也體現在社融之中,而貨幣政策帶來的利率變化通過社融發揮作用則是應有之義。按今年預算來看,如果計入特殊再融資債,今年政府債券增加13.9萬億,較去年多2.4萬億。相較於實現經濟目標所需要的5.3萬億社融增量需求,依然相差3.0萬億。這意味着後續要么增加財政刺激規模,要么通過貨幣政策引導實際利率下降,來實現社融的增長。

當前利率政策並非無效,實際利率對非政府債券社融有很好的調節作用。過去幾年名義利率持續下降,並未伴隨着這需求的強勁回升,因而對名義利率調節的有效性存在諸多質疑。然而實際上,實際利率對融資的調節性一直有效的成立。此前沒有有效的提升需求是由於名義利率下降幅度未能趕上物價的降幅,導致實際利率下行幅度不夠。去年下半年實際利率下降有效的改善了非政府債券社融。目前在物價持續保持低位情況下,提升非政府債券社融,依然需要名義利率下降來帶動實際利率下降。根據以往經驗關系,帶動社融同比多增3.0萬億,需要實際利率下行1.0個百分點。考慮到近期偏弱的物價,實際利率的下行可能更爲依賴名義利率的下調。

目前關注點需要轉向內需政策,需要足夠有利的財政和貨幣提升社融,推動內需回升以穩定總需求。在外部衝擊和不確定性已經給定情況下,關注點需要更多轉向內需,做好自己的事情。其中從短期需求的角度來說,貨幣政策和財政政策是關鍵。從經驗數據來看,兩者需要將社融推升至9.2%左右,在今年已有財政擴張的基礎上,貨幣政策和財政政策帶來新的增量需要再3.0萬億以上。而財政和貨幣存在一定的替代性,從推升社融角度來看,1萬億財政支出與32.2bps的實際利率調降效果相當。那么從定量角度,當前情況下,靜態來看,實現今年增長目標要么實際利率調降1.0個百分點,要么財政支出在當前季初上再擴張3.0萬億。要么兩者均有,例如平均情況下實際利率調降0.5個百分點,財政在當前基礎上再擴張1.5萬億。

利率下行的大趨勢決定債市將繼續走強,長久期策略繼續佔優。貿易衝突帶來的實際衝擊和不確定性,決定了實體經濟需要低利率環境,而穩定的金融環境也需要寬裕的流動性做支撐。這決定了利率下行的大趨勢,利率下行階段,從資本利得的角度長久期策略繼續佔優。而區別在於政策節奏可能改變曲线形態,如果貨幣及時有效的寬松,利率曲线可能會進入牛陡階段,短端利率下行幅度更大,有效的政策可能會推動利率先下後上;而如果政策相對遲滯,或力度不足,則利率曲线可能會牛平,長端下行幅度更爲明顯,利率趨勢性下行壓力更大。在當前整體利率曲线下移過程中,長久期策略更爲佔優。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期

注:本文節選自國盛證券研究所於2025年4月6日發布的研報《重點轉向內需政策》;楊業偉 S0680520050001

標題:重點轉向內需政策

地址:https://www.iknowplus.com/post/209293.html