關稅的“經濟”衝擊:GTAP模型測算

摘要

美國“對等關稅”政策落地,引發全球資本市場劇烈震蕩。對等關稅將對中美和全球經濟產生多大衝擊?從特朗普2.0的現實約束和美國歷史上七次“貿易战”的經驗看,後續將如何演繹?

一、關稅的“經濟”衝擊:GTAP模型測算

(一)對等關稅的“政策邏輯”:目標集中在解決貿易逆差和提高關稅收入

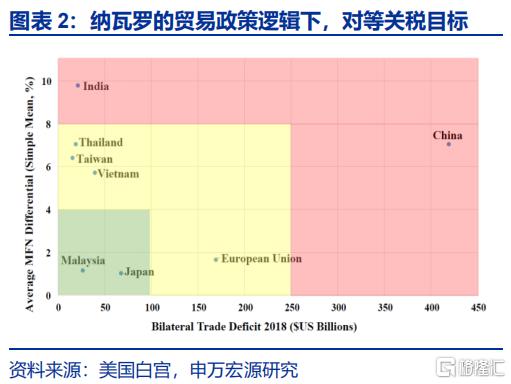

對等關稅在政策目標上關注貿易逆差和關稅收入,但在政策執行上延續了特朗普政府反復無常及投機主義特徵。“對等關稅”最早由納瓦羅(Navarro)在2019年提出,主要瞄准7大經濟體,目的是降低貿易依賴度、減少貿易赤字,此次對等關稅方案也由納瓦羅主導推出。

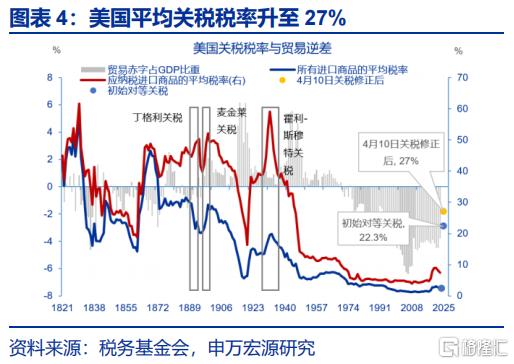

美國的關稅稅率及提升速度已超過“大蕭條”時期。對等關稅落地後(4月9日版本),美國平均關稅稅率升至27%,超過1930年代初的20%。對等關稅導致美國平均關稅稅率上升斜率更陡,短期內提升25個點,1930年代的斯穆特-霍利關稅僅使美國平均稅率上升6個點。

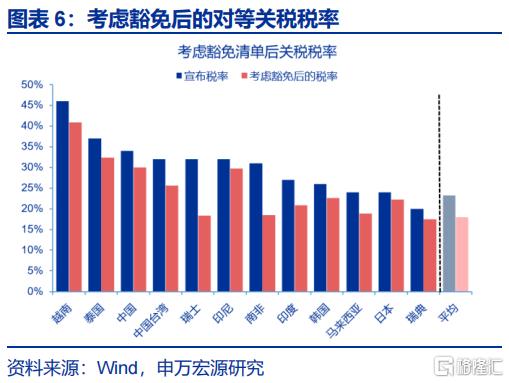

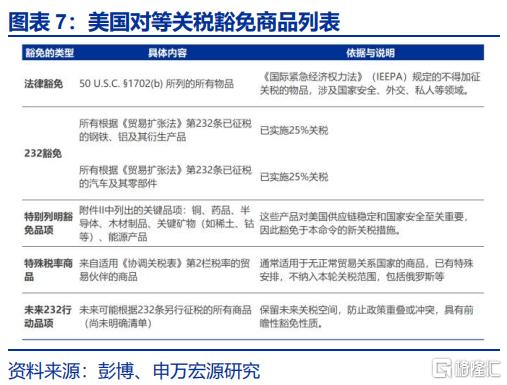

若考慮豁免,美國對中國關稅稅率可降低4個點。美國政府在對等關稅政策中頒布了五類豁免清單:(1)通信、捐贈、和其他;(2)已由232條關稅加徵的鋼、鋁和汽車;(3)銅、藥品、半導體和木材制品;(4)未來可能受232條款關稅約束的物品。豁免產品影響較低。

(二)對等關稅的“經濟”衝擊:綜合三種測算方式,美國GDP損失最高可達3個百分點

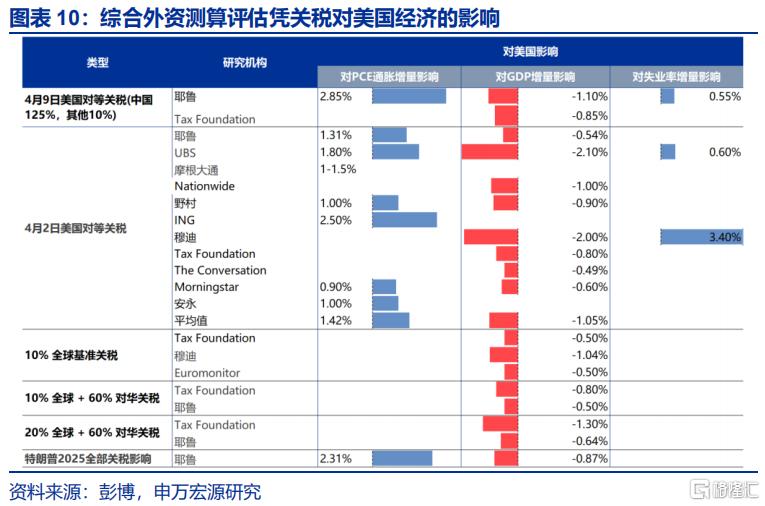

綜合三種測算方式,對華加徵125%關稅、對全球加徵10%關稅,對美國GDP的衝擊或達3個百分點。關稅通過消費、投資、財政、貿易四個途徑影響美國經濟。關稅大幅上升時,消費者的價格敏感性會可能表現出非线性變化,進一步提高關稅對美國的邊際影響可能降低。

結合GTAP模型及外資機構的測算,關稅或使美國通脹增速短期內上漲1.4個百分點。2018年洗衣機關稅落地後,美國洗衣機價格增速在5個月內出現快速跳漲,漲幅與關稅稅率基本持平,價格增速上漲維持了9個月,隨後下跌,間隔17個月後降至原有增速水平。

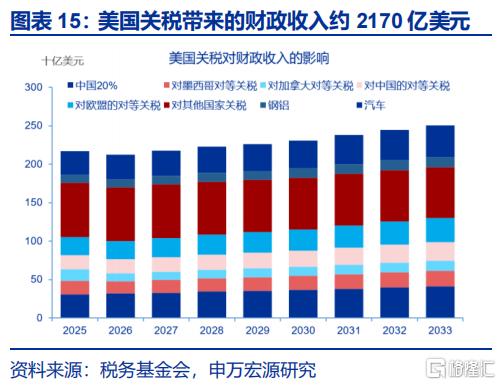

對等關稅預計可在2025年創造約2170億美元收入,使赤字率降低至5.7%,緩解債務壓力。關稅的目標是多維的,財政收入是一個中長期考慮。考慮進口需求的彈性後,赤字規模或壓降至1.7萬美元。但若美國經濟陷入衰退,財政收入降低,社保支出擴大仍可能擡升赤字。

(三)本輪“貿易战”的可能演繹:內外多重約束影響談判時長

各方立場影響升級或談判的可能,內外多重約束影響談判時長。內部,特朗普面臨四重約束:法律約束、選民約束、市場約束和經濟約束。特朗普在IEEPA方面缺乏實質性約束,但面臨較強的市場和經濟約束。外部,依賴於國力的比較、各國與美國和中國的地緣和經濟依賴程度。

要素稟賦等結構性因素決定均衡關稅水平。基於結果導向原則,均衡關稅稅率將取決於貿易平衡目標。由於經濟發展階段、开放程度、要素稟賦和制度等各方面的差異,最終可能會以差別關稅的形式體現出來,即美國對其他國家徵收的稅率大於等於其他國家對美國徵收的關稅。

歷史上經驗上看,貿易战將如何告終?1890年以來美國共實施過7次大型貿易战,均爲共和黨總統發起,貿易战的終局有三種情形:一是國內反對,執政黨選舉失敗,如斯穆特霍利關稅;二是美國達成目標,如美日貿易战,但此類貿易战範圍較小;三是WTO框架下裁決美國違法。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;美聯儲再次轉“鷹”

“對等關稅”一石激起千層浪。對等關稅將對中美和全球經濟產生多大衝擊?從美國歷史上七次“貿易战”的經驗和現實約束看,後續將如何演繹?

(一)政策邏輯:解決貿易逆差和提高關稅收入

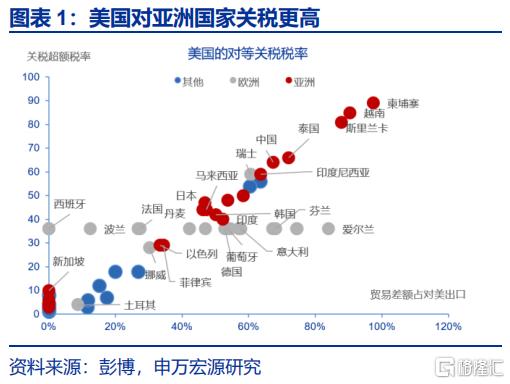

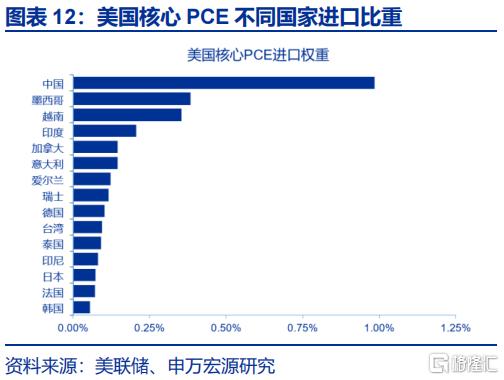

對等關稅在政策目標上關注解決貿易逆差和提高關稅收入,但在政策執行延續了特朗普政府反復無常及投機主義特徵。對等關稅最早由納瓦羅在2019年提出,今年對等關稅方案也由納瓦羅主導。在納瓦羅2019年5月發布的《對等關稅法:就業與貿易赤字影響》中,納瓦羅將對等關稅目標集中在中國、印度、歐盟等7個經濟上,主要目標是脫鉤與降低貿易赤字;在降低貿易赤字的問題上,降低雙邊關稅並非最優選擇,提高稅率更容易降低貿易逆差。2018年後,亞洲經濟體對美逆差大幅上升,相比與歐洲經濟體,同等貿易赤字下,美國對亞洲經濟體徵收的對等關稅更高。

對等關稅與前期加徵關稅相比存在性質差異。美國本輪關稅有三大目標,一是糾正不公平貿易,二是增加關稅收入,三是用於國內政策談判。具體關稅措施可分爲三類:全球關稅、特定國家關稅以及特定行業關稅,三類關稅同步實施。全球關稅,主要指全球對等關稅;國別關稅,或通過301條款等方式實施,主要針對關鍵競爭對手;行業關稅,旨在取代補貼型產業政策,通過關稅引導制造業回流。4月2日對等關稅瞄准長期問題,與前期的關稅具有性質差異。

對等關稅落地後,美國平均關稅稅率升至27%,關稅擡升速度及水平超過1930年代水平。1930年霍利斯穆特關稅落地後,美國關稅稅率僅從14%上升至20%,斜率更平緩。截至4月10日,以2024年貿易權重計算,美國平均關稅率可能從2024年的 2.4% 升至 27%。對華方面,貿易战1.0後,美對華加權關稅稅率達12%,今年2月及3月,美國以芬太尼問題爲由對華共加徵20%額外關稅;4月3日,美國宣布對華額外加徵34%關稅;4月9日宣布再度額外加徵50%關稅;同日,特朗普進一步宣布對中國額外關稅稅率加徵至125%;4月10日,特朗普政府明確對華額外關稅爲145%,自此,美國對中加權關稅升至157%。

考慮豁免產品後,對華關稅稅率輕微降低約4個點。在對等關稅實施的同時,特朗普政府提供了四類豁免清單:(1)通信、捐贈、信息材料和其他相關物品;(2)已由232條關稅加徵25%關稅的鋼、鋁和汽車及零部件;(3)銅、藥品、半導體和木材制品;(4)未來可能受232條款關稅約束的所有物品;(5)能源和其他在美國不可用的礦物。考慮豁免產品後,美國對中國加徵稅率降低約4個點,影響較低。

(二)經濟影響:關稅或使美國GDP下跌3個點

本文綜合GTAP模型、彈性測算、外資機構預測三種方式判斷關稅對美國經濟的影響。4月2日版本(場景一)的對等關稅短期或導致美國GDP下降1.3個百分點;如果所有國家對等反擊(場景三)將導致美國GDP下降2.2個百分點。按照4月9日最新版本,如果美國對中國加徵125個百分點、對其他70余國加徵10個百分點、中國反擊美國84個百分點,短期可致美國GDP下跌5.7個點、長期下跌2.8個百分點 。

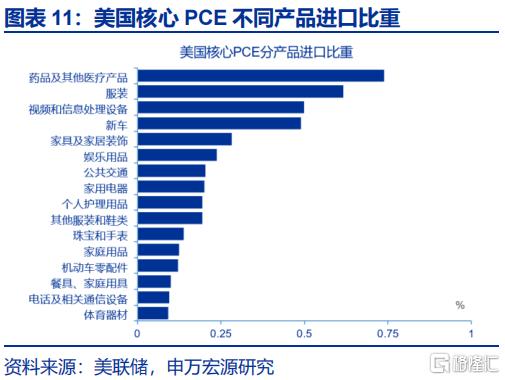

基於彈性的測算顯示,對等關稅可能使美國GDP降低2.9個百分點。美國關稅通過4個途徑影響美國經濟:一是消費端,進口價格上升導致消費下跌;二是投資端,企業中間品進口價上升,壓縮企業利潤,降低投資,政策不確定性降低投資;三是關稅收入增加,帶來財政收縮;四是出口、進口同降。通過四個影響渠道測算,美國平均關稅稅率擡升10%對應GDP下跌0.8個百分點。以4月9日對等關稅情形估算,美國對中國加徵125%,對其他國家加徵10%,將使美國平均關稅稅率擡升25個點,對應GDP跌幅約爲2.9個百分點。

外資機構預計,關稅可能導致美國GDP下跌1個百分點左右。4月9日,美國宣布對中國加徵125%關稅,對其他國家加徵10%關稅,以此情形評估,耶魯預算實驗室和稅務基金會預計美國GDP將下跌0.85到1.1個百分點左右。綜合GTAP模型、彈性測算、外資機構預測三種方式,美國GDP或下跌3個百分點。

結合GTAP模型及外資機構的測算,關稅可能導致美國通脹上漲1.4個百分點。2018年經驗顯示,關稅對通脹增速構成一次性衝擊。2018年2月,美國對洗衣機徵收最低20%的關稅,美國洗衣機價格增速在五個月內出現快速跳漲,漲幅與關稅稅率接近,達22個百分點。價格上漲維持了9個月,隨後下跌,間隔17個月後降至原有增速。歷史經驗顯示,若關稅進一步加大,需警惕衰退風險。胡佛總統於1930年6月籤署《斯穆特-霍利關稅法》,將美國關稅稅率提高至20%,加劇了美國經濟衰退,關稅在美國經濟走弱的基礎上產生需求收縮效應,美國CPI增速從1930年4月0.6%降至1931年11月-10.4%。

關稅預計可爲美國政府創造2170億美元的財政收入,將使赤字率降低至5.7%,短期內或可降低債務擔憂。由於替代效應的存在,當關稅增加時,進口量也會下降。標准情形下,關稅彈性爲-1,表示關稅上調10個百分點,可能導致進口減少10%,從而限制潛在的關稅收入。綜合而言,特朗普各項關稅措施或能在2025年創造約2170億美元關稅收入,靜態情形下可使赤字規模壓降至1.7萬美元,降至2023年水平,但若美國經濟陷入衰退,分母降低,保障類支出擴大仍可能擡升赤字規模

(三)可能演繹:內外多重約束影響談判時長

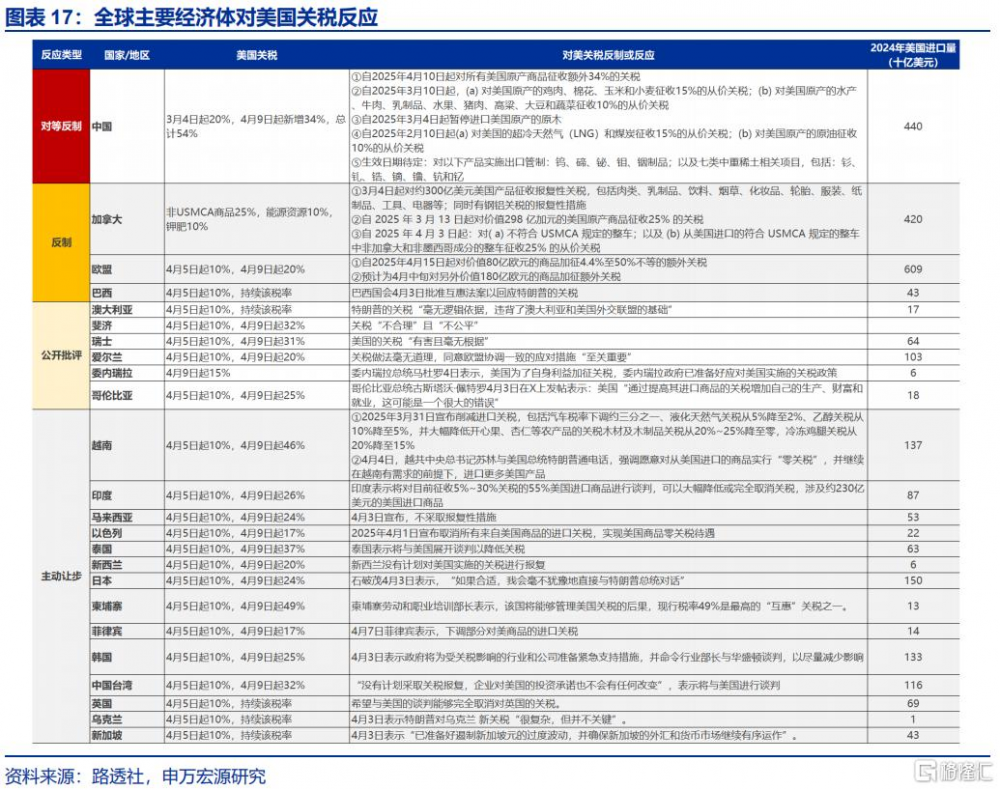

美國談判博弈策略及各國反應邏輯或影響談判進程。美國關稅談判策略可概括爲三點:一是只與各國逐個進行雙邊談判,而非多邊協議;二是若貿易夥伴報復,美國則增加關稅;三是若貿易夥伴讓步,美國則可相應降低稅率。各國反制邏輯則存在差異,截至4月9日,中國、歐盟、加拿大等做出反制;印度、越南等14個經濟體均表態愿意做出讓步,如越南提出可將關稅降至零的條件。然而由於經濟結構的差異,美國的貿易逆差無法僅通過零關稅協定來解決,意味着美國或將要求他國在商品採購、地緣等問題上做出更大讓步。

特朗普在法律層面缺乏實質性約束力量,主要受到市場風險的制約。特朗普面臨四重約束:法律約束、選民約束、市場約束和經濟約束。法律層面上,IEEPA的特徵導致其難以被限制。一是IEEPA授予總統的權力模糊而寬泛;二是缺少時間制約。截至2024年1月,歷屆總統已宣布69個國家緊急狀態,其中39個仍處於有效狀態,最長的緊急狀態已經持續了五十年。三是IEEPA使用範圍不斷擴大,特朗普首次將IEEPA應用於關稅實施,法律層面缺乏實質性約束特朗普的力量。但若金融市場風險繼續擴大,或使特朗普政府階段性放緩關稅力度。

1890年以來,美國對全球發起的三次貿易战未有成功先例,但美國四年左右的政治周期導致負面反饋難以快速到來。1890年以來,美國對外共實施過7次大型的貿易战,均爲共和黨總統發起。貿易战的終局有三種:一是美國國內反對聲音加大,執政黨選舉失敗,美國主動退出高關稅,如麥金利關稅、丁格利關稅、斯穆特霍利三次全球關稅战;二是美國達成貿易战目標,主動停战,如1980年代美日貿易衝突,此類貿易战範圍小,目標集中,與今年情形差別較大;三是WTO框架下裁決美國違法,如2002年美歐鋼鐵貿易战。與2025年情形較爲接近的是二战前的三次高關稅,但美國四年左右的政治周期導致關稅徹底緩和難以快速到來。短期內制約特朗普的力量或更多地集中在金融市場風險上。

經過研究,我們發現:

一、對等關稅在政策執行上延續了特朗普政府反復無常的特點,後續仍存不確定性。“對等關稅”的構想最早由納瓦羅在2019年提出,主要瞄准7大經濟體,目的是降低貿易依賴度、減少貿易赤字,此次對等關稅方案也由納瓦羅主導推出。

二、綜合三種測算方式,美國對華徵收125%關稅、對全球加徵10%關稅,對美國GDP的衝擊或爲3個百分點。關稅通過消費、投資、財政、貿易四個途徑影響美國經濟。關稅大幅上升時,消費者的價格敏感性會可能表現出非线性變化,進一步提高關稅對美國的邊際影響可能降低。

三、結合GTAP模型及外資機構的測算,關稅或使美國通脹增速短期內上漲1.4個百分點。2018年洗衣機關稅落地後,美國洗衣機價格增速在5個月內出現快速跳漲,漲幅與關稅稅率基本持平,價格增速上漲維持了9個月,隨後下跌,間隔17個月後降至原有增速水平。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,巴以衝突又起波瀾。地緣政治衝突或加劇原油價格波動,擾亂全球“去通脹”進程和“軟着陸”預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、美聯儲超預期轉“鷹”。若美國通脹展現出更大韌性,可能會影響美聯儲未來降息節奏。

內容節選自申萬宏源宏觀研究報告《關稅的“經濟”衝擊:GTAP模型測算》,證券分析師:趙偉 陳達飛 趙宇

標題:關稅的“經濟”衝擊:GTAP模型測算

地址:https://www.iknowplus.com/post/211425.html