關稅豁免的“減震”信號有多強?

從“閃電战式”的極限徵稅,再到暫緩關稅、推出豁免清單,還是熟悉的味道。但特朗普真的“180度”回頭了嗎?經過近兩個月現實的“毒打”,恐怕都不敢輕易下這樣的結論。特朗普繼續着“跑兩步、退一步”的施政風格,不過,從暫緩和或豁免的動作,我們可以勾勒出特朗普關稅的三條脈絡(收入、談判和供應鏈重構);而從勝率和賠率上,關稅對於市場的衝擊可能幾近高點,往後的重點是經濟的驗證,而豁免算是修正極端悲觀預期的起點,我們預計本輪豁免相較“+145%”關稅的情形,將提振GDP0.3個百分點。

那么,如何解讀本輪關稅豁免?

首先,豁免不是政策大轉向。根據美國白宮和海關文件,這一次豁免只是對4月2日對等關稅豁免條款的進一步細化和落地:4月2日文件中3(b)條款明確說明“銅、藥品、半導體、木材制品、某些關鍵礦物以及能源和能源產品”不徵收對等關稅。

從具體豁免的產品上看,主要是電子產品。包括自動數據處理器、智能手機、計算機設備,以及芯片半導體等;此外,本輪關稅豁免適用於所有受到特朗普“對等關稅”影響的國家,對中國並沒有區別對待、平等享受豁免。

當然值得注意的是,新公布的清單擴容了豁免內容。我們對比4月2日文件的附件和美國白宮公布的最新豁免代碼,圖2中從自動數據處理設備(計算機等)到顯示器均爲新增的內容。這可能體現了來自美國國內壓力的影響:企業遊說、資本的力量,抑或擔心對終端消費的影響(比如手機)。

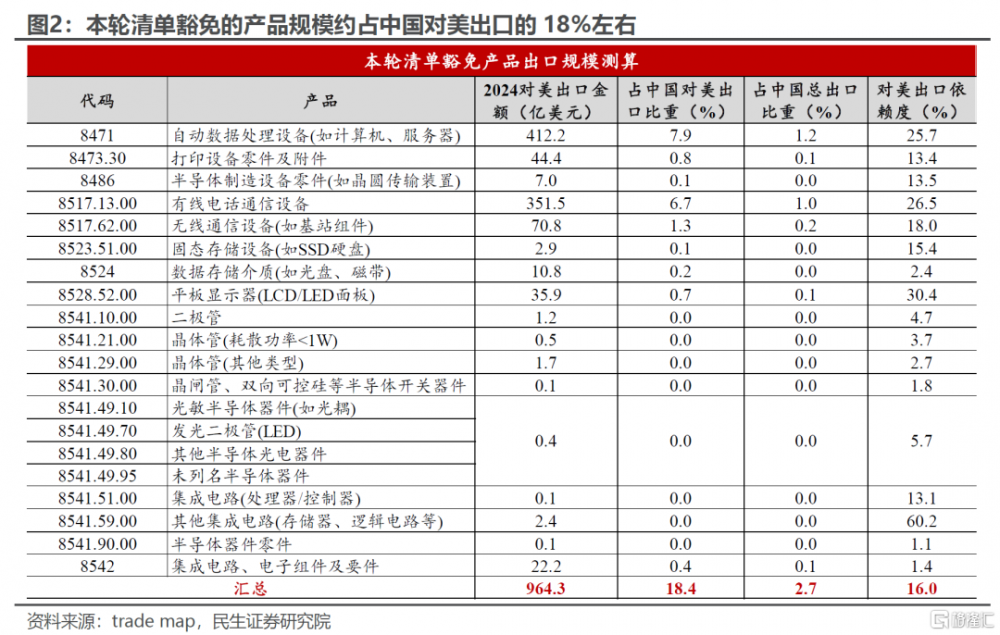

其次,本輪清單豁免的規模整體不小。我們從兩種口徑大致估算下,豁免產品規模約在1000億美元左右:

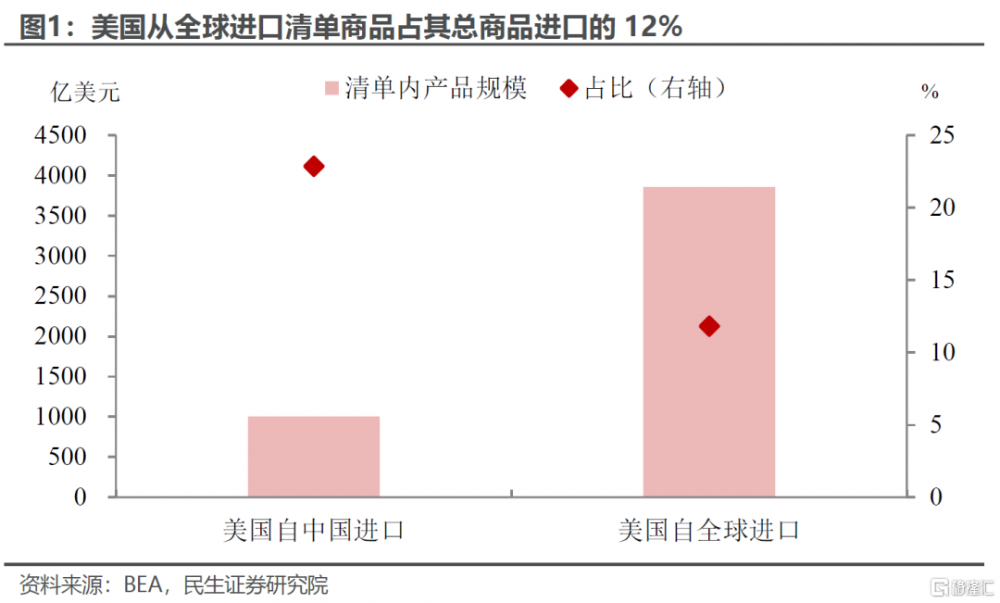

1)根據美國海關數據,2024年清單內商品美國從中國進口約1002億美元,佔美國從中國商品進口的23%;美國從全球進口清單商品3857美元,佔其總商品進口的12%;

2)而從中國海關口徑來看,2024中國對美清單內產品出口金額約964億美元,佔對美總出口的18%左右,是中國對美出口的核心產品。鑑於本輪對等關稅稅率已經高達125%,稅率的減免也意味着年內出口壓力有一定程度的緩解。

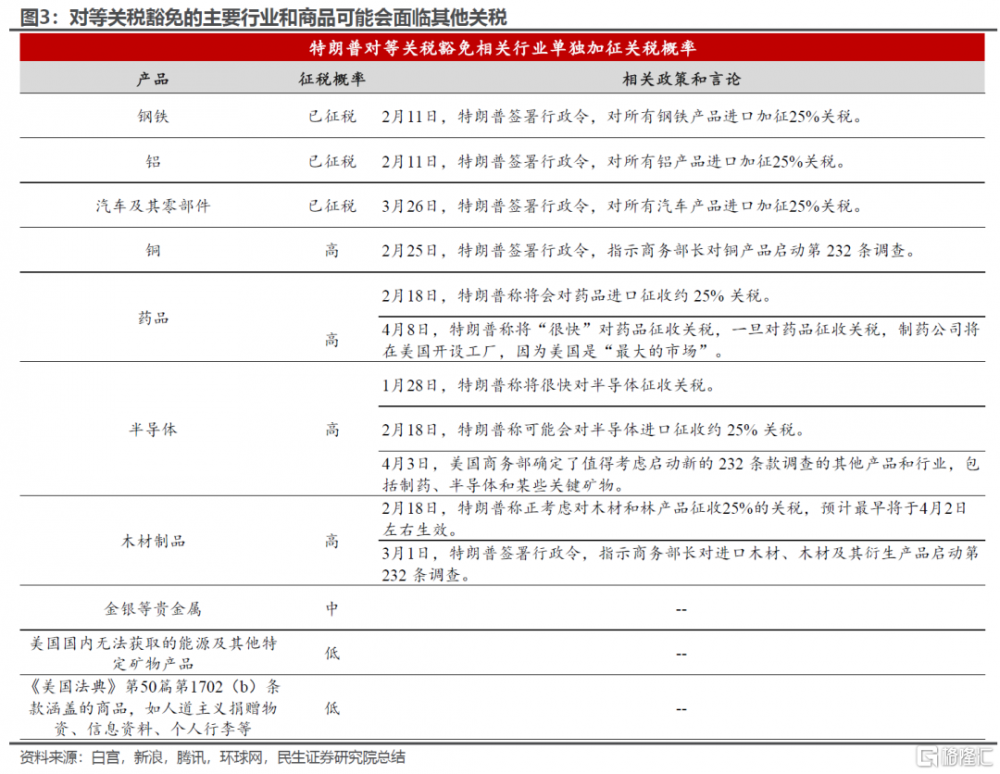

當然需關注的是,豁免產品並不是完全取消稅率,關稅警報並未解除。首先,由於豁免僅針對豁免125%的對等關稅,所以對於中國而言,今年2月和3月增加的20%依然存在;其次,聯想到本輪對等關稅政策同樣也豁免了被單獨徵收關稅的行業,比如汽車、鋼鋁等,因此結合特朗普的增稅計劃,之後很可能會針對半導體、芯片等行業額外加徵關稅。

特朗普關稅的拼圖逐步清晰起來。從4月2日對等關稅以來特朗普和白宮的一系列操作,我們可以看到關稅的三條主线开始落地顯現:

收入功能:對等關稅10%的基准稅率,即使90天暫緩也不取消。這可能是關稅的收入底线,大部分經濟體很難通過談判取消。

談判功能:對等關稅10%以上的部分,突出一個籌碼交換。從進口美貨、對美投資、到增加軍費、地緣政策上統一战线等,談判不僅局限於經貿。

供應鏈重構:針對重點行業的行業關稅。從前期的鋼鋁、汽車,到可能即將針對的醫藥、半導體、木材等,這些領域的關稅不會低,而且更難談判,因爲籌碼是產業鏈回流。

因此,豁免的信號,不代表轉向也無法避免反復,核心在於預示着關稅力度往後是會下降的。先不論特朗普是不是迫於國內外壓力“服軟”,行業關稅與國別關稅最大的區別在於,更難做到區別對待,就像之前的鋼鋁和汽車關稅。而對於中國而言,美國在“+145%”關稅的基礎上繼續加徵的意義和影響只會越來越小。往後看,預期可以修正,等待的是經濟數據的驗證。

豁免是修正經濟極端預期的开始。考慮到電子半導體行業更小的出口價格彈性,相較於“+145%”關稅的幾近不可貿易的情景,我們預計本輪豁免將提振今年經濟GDP增速約0.27個百分點。

風險提示:關稅測算誤差;特朗普百日新政過於激進導致美國經濟陷入滯脹甚至衰退;關稅擴散超預期,導致全球經濟超預期放緩甚至衰退、市場調整幅度加大。

注:本文來自民生證券發布的證券研究報告:關稅豁免的“減震”信號有多強?分析師:林彥 SAC編號S0100525030001,邵翔 SAC編號S0100524080007

標題:關稅豁免的“減震”信號有多強?

地址:https://www.iknowplus.com/post/211422.html