信達證券:殺估值後可能沒有殺盈利了

我們認爲,大多情況下,較大的利空衝擊往往會先殺估值再殺盈利,持續過程較長。但由於這一次關稅衝擊出現在牛市初期,市場整體估值位置較低,這一次對指數的衝擊可能是一次性的殺估值。

歷史上類似的案例有13年年中錢荒和20年初疫情:(1)2013年年中錢荒,短期利率持續大幅上行,隨後14年盈利和經濟明顯下台階。但由於出現在牛市初期,指數一波跌到位,但對板塊的影響持續了3個季度。

(2)2020年初的疫情,也是出現在牛市初期的黑天鵝,股市在春節後第一天也有較大的單日調整,對指數影響時間很短,但對板塊影響很長,隨後2-3年的板塊表現均受到疫情和疫後復蘇節奏的影響。當下的關稅衝擊,是較大的黑天鵝,但由於出現在牛市初期,市場估值位置較低,對指數衝擊(殺估值)可能已經完成,後續即使有盈利的衝擊,指數受影響也會較小。不過對行業的影響還會繼續,建議季度內配置偏價值,尋找價值中可以進攻的方向(價值主題、穩增長政策變化、國產替代)。

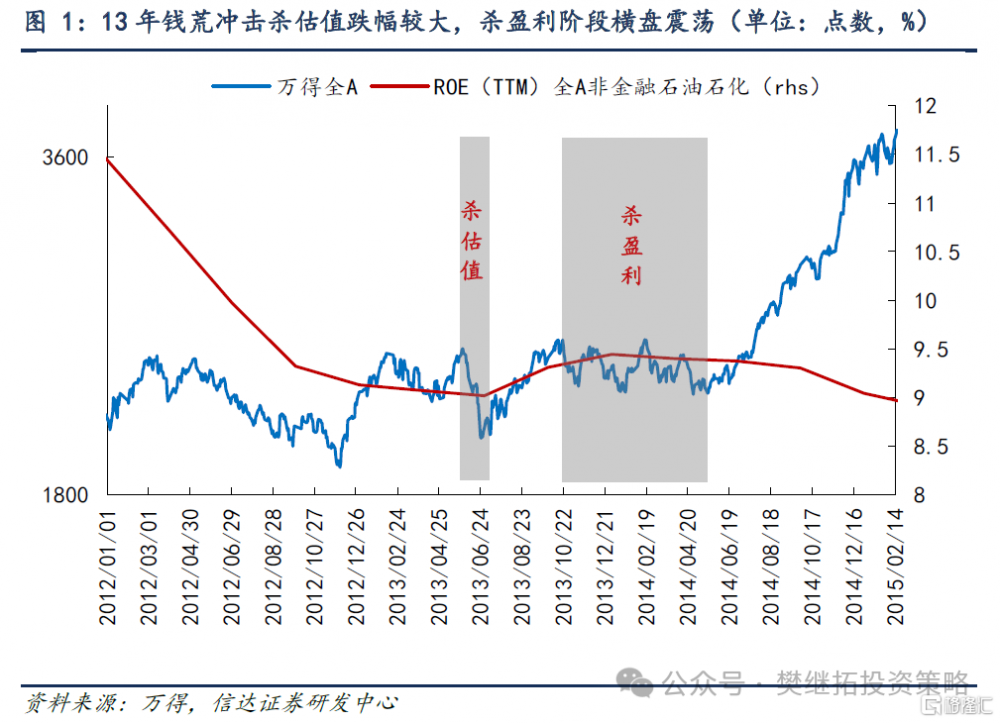

(1)2013年中錢荒:牛初的黑天鵝、指數一波跌到位、對盈利和行業影響持續了3個季度。2013年中,爲了限制地產過熱和防控非標融資風險,流動性政策持續收緊,短期利率持續大幅上行,由於上行速度過快,大部分投資者沒有預料到這一衝擊。後續對經濟確實產生了負面衝擊,2014年經濟和盈利明顯下台階。但是由於這一利空出現在牛市初期,13年6月市場殺完估值後,等到2014年上半年真正盈利惡化的階段,股市反而只是橫盤震蕩。我們認爲,當下的關稅衝擊,悲觀情形下(後續中美關稅政策談判不順利、對衝政策力度較小),則後續股市可能類似2013年7月以後的情形。

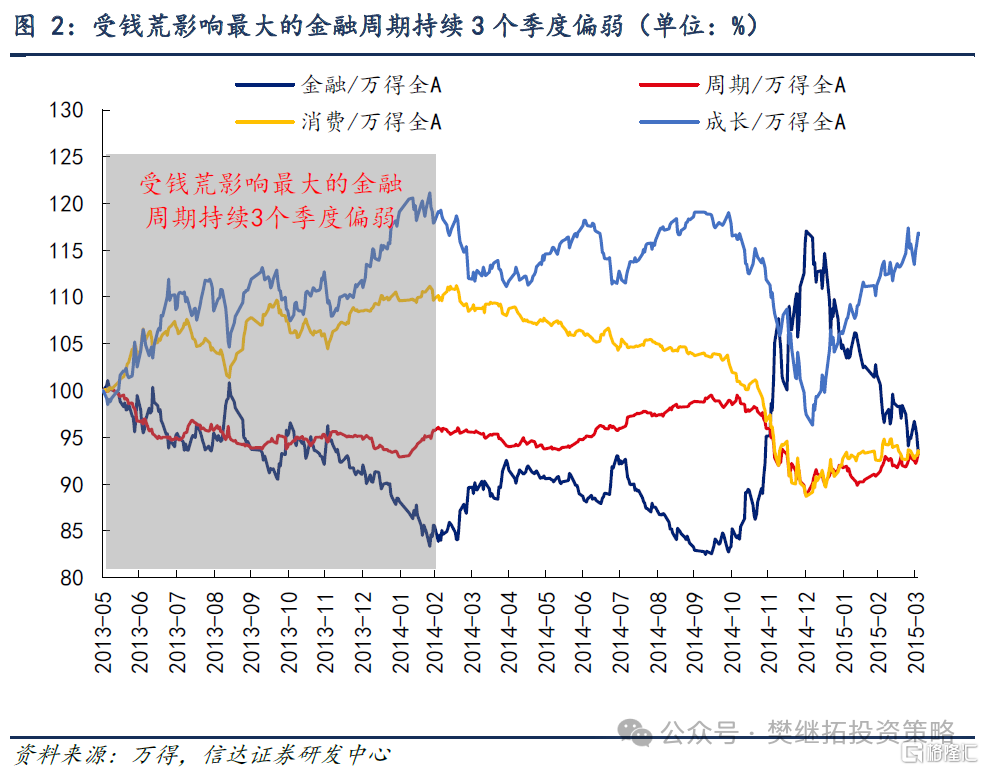

不過從板塊上來看,錢荒的影響持續了3個季度。2013年6月到2014年2月,受錢荒影響大的金融周期持續跑輸市場,直到14年Q2,房地產政策轉向積極才企穩。期間表現最強的是成長和消費,成長有移動互聯網產業趨勢的驅動,不依賴債券融資,消費也會受地產的影響,但由於是後周期,直到2014年Q2以後才开始明顯跑輸市場。

(2)2020年初疫情:牛初的黑天鵝、指數一波跌到位、對盈利影響1個季度、對行業影響時間很長。2020年初的疫情衝擊,也是出現在牛市初期的黑天鵝,股市在春節後第一天也有較大的單日調整,但隨後很快見底反彈。3月雖然又出現了海外疫情的二次衝擊,但指數也只是形成了雙底,並沒有明顯創新低。這一次調整殺估值和殺業績都很短,因爲國內疫情控制得較好、全球各國貨幣寬松速度快、盈利衝擊只有一個季度。我們認爲,當下的關稅衝擊,樂觀情形下(關稅衝擊對盈利影響比投資者預期的小很多、對衝政策力度較大),則後續股市可能類似2020年4月以後的情形。

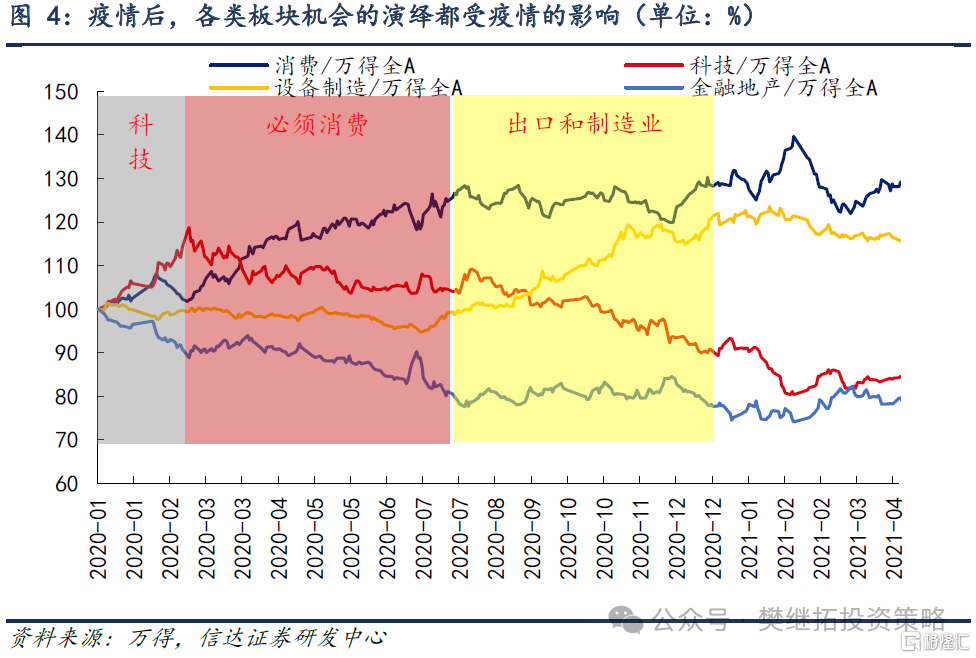

與2013年類似的是,疫情對板塊的影響持續了很長時間。2020年Q1疫情剛出現期間,表現最強的是科技,因爲线上辦公、线上購物、线上娛樂均有利於科技。之後隨着國內疫情第一次得到控制,國內必選消費快速恢復,2020年Q2-Q3消費最強。2020年下半年开始,投資者發現,海外疫情雖然沒有控制住,但對衝性政策力度較大,全球各國經濟开始逐漸恢復,出口和制造業也开始領漲市場。

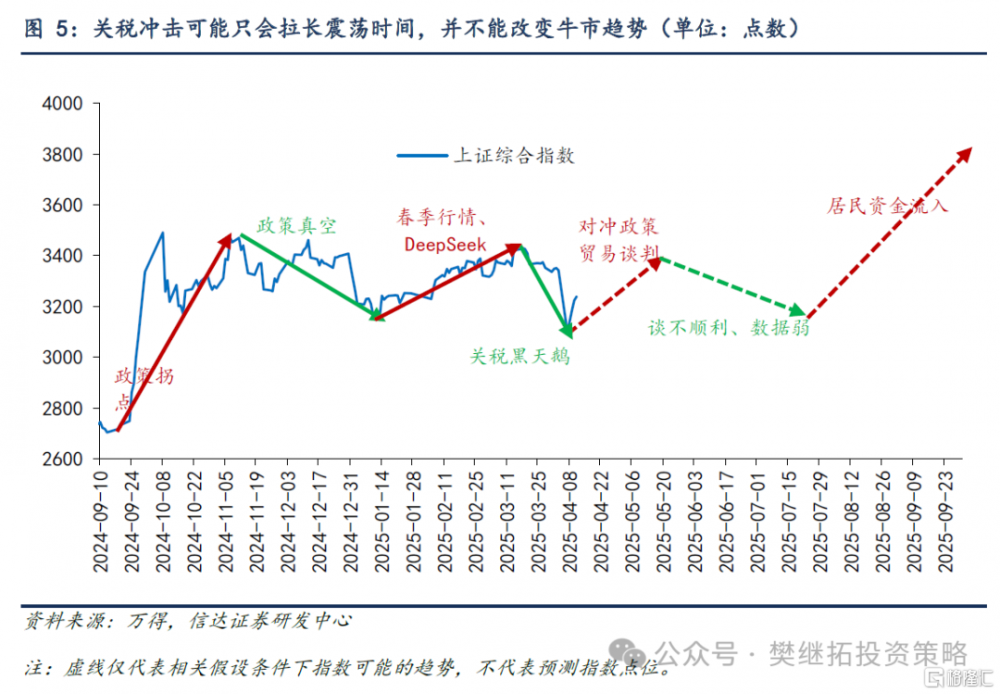

(3)短期A股大勢研判觀點:關稅衝擊可能只會拉長震蕩時間,並不能改變牛市趨勢。美國的對等關稅政策,對全球經濟政治格局影響較大,但對A股指數可能會是一次性衝擊。A股牛市是股市政策和估值周期、房地產去槓杆周期、各行業去產能周期的共同作用的結果。出口的影響並沒有想象得那么大。關稅衝擊可能只會拉長始於去年10月以來震蕩的時間,並不會直接終結牛市。比如2013年錢荒和2020年初的疫情,雖然衝擊大,但由於股市政策和估值周期已經反轉,所以股市並沒有跌回熊市,只是調整到了震蕩區間下沿後,繼續上行。

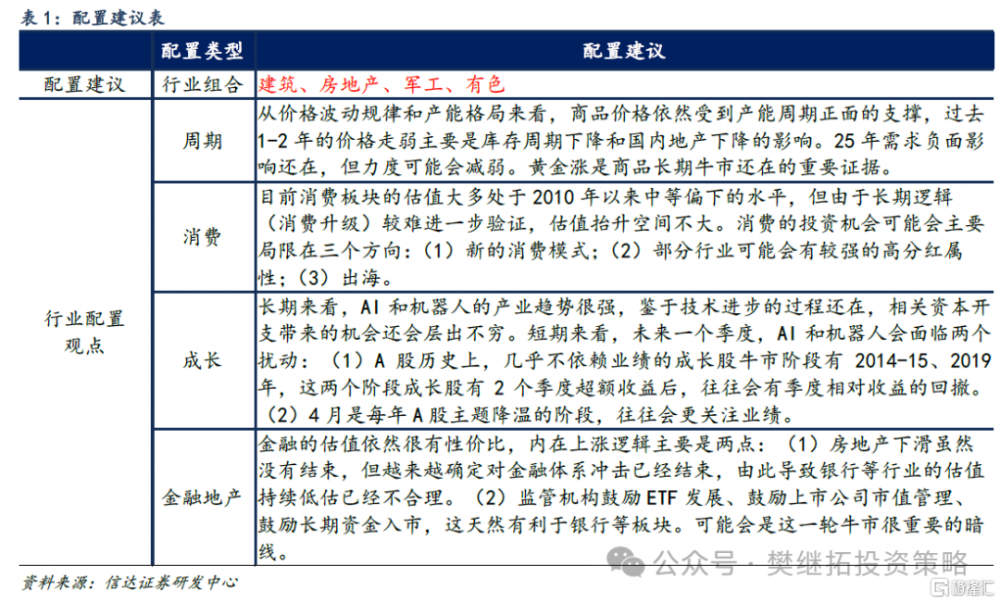

(4)近期配置觀點:季度內偏價值,尋找價值中可以進攻的方向(價值主題、穩增長政策變化、國產替代)。

近期市場演繹的配置邏輯:關稅博弈、擴內需、規避風險。(1)美國對等關稅及中國反制博弈進程:截至4月11日,美國針對中國的總關稅稅率已達145%(疊加早前以打擊芬太尼爲由向中國加徵的20%額外關稅)。同時中方對美加徵關稅稅率提高至125%。貿易战升級或導致出口鏈繼續承壓,一方面防御性紅利板塊在市場風險偏好下降時期可避險,另一方面催化國產替代(芯片)、自主可控(軍工)行業機會。

(2)擴內需政策加碼預期提高:離境退稅“即买即退”政策推廣全國;政策支持“以舊換新”和跨境電商發展預期提升;清明假期消費數據較好等。利好處於低位的消費板塊反彈。

(3)逆勢配置資金:中央匯金明確表態堅定增持各類風格ETF,4月7-8日滬深300ETF淨流入達到960億元;央行宣布支持匯金增持並提供再貸款支持;國家金融監管總局發布通知提高保險資金配置權益資產比例;國資運營平台表態大額增持央企和科創類股票;部分上市公司开展股票增持回購。整體利好大盤價值、央企表現。

(4)黃金價格持續創新高:地緣風險升溫疊加美聯儲降息預期,避險需求增加,疊加央行購金潮因素,貴金屬價格持續上行。

(5)國內反制+政策支持:中方強化稀土出口管制,可能重塑供需格局;調整周期長,糧食安全政策支持下,種業、養殖股成資金避風港。

配置風格:季度內偏大盤價值。(1)經濟數據、交易性資金都有季節性規律,Q2(尤其是季報驗證期)大盤價值勝率較高。(2)一季報披露窗口期,風險偏好下降,投資者更關注季報超預期的板塊;(3)穩增長、擴內需政策加碼,對衝政策都有利於價值風格表現;(4)成長機會最早可能要等二季度後期出現,等新的積極變量出現,重新驅動資金趨勢性入場。

配置方向:(1)進可攻退可守(銀行、鋼鐵、建築):海外經濟敏感性低,國內政策敏感性高;低估值修復空間大;長期破淨個股佔比多,市值管理受益方向。

(2)價值類主題:國企改革、央企合並預期(也能疊加國央企的定增回購)。低估值修復空間大;並購重組、股份回購都是加強市值管理的重要工具。

(3)消費(農林牧漁、社會服務)、有色金屬(黃金、稀土):關稅反制影響小或受益;《加快建設農業強國規劃(2024-2035年)》等政策支持;服務消費擴容升級;估值位置偏低;機構偏好上升。

(4)房地產:估值位置偏低;穩增長政策可能還有新增舉措。

(5)軍工:獨立的需求周期,內外部特殊環境下估值存在上行的空間。

風險因素:房地產超預期下行,美股劇烈波動,歷史規律可能會失效。

本文源自信達證券發布的報告:《殺估值後可能沒有殺盈利了》,分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001

標題:信達證券:殺估值後可能沒有殺盈利了

地址:https://www.iknowplus.com/post/211421.html