民生策略:舊秩序的瓦解與新秩序的構建

當信用的坍塌發生在最底層資產,黃金逐漸替代美元开始計價一切資產,並成爲本輪美國制造的危機最好的指示牌。往後看,美元秩序逐漸瓦解,然而美元的走弱並不意味着所有美元計價的資產都將佔優,美股可能會承壓,相較之下中國資產反而因爲去全球化與去金融化更爲徹底而存在韌性。

回到A股,關稅衝突的影響將分爲三個階段,而不同階段市場的關注點也可能存在不同。舊秩序的瓦解和新秩序的構建是未來資本市場全新的命題,這應該是全市場脫離思維定式並仰望星空的开始,我們建議配置上跳過第一階段的政策博弈階段,直接考慮二階段以後,即中國需求重新構建的受益方向。

摘要

一、黃金新高背後:舊秩序瓦解的引子。

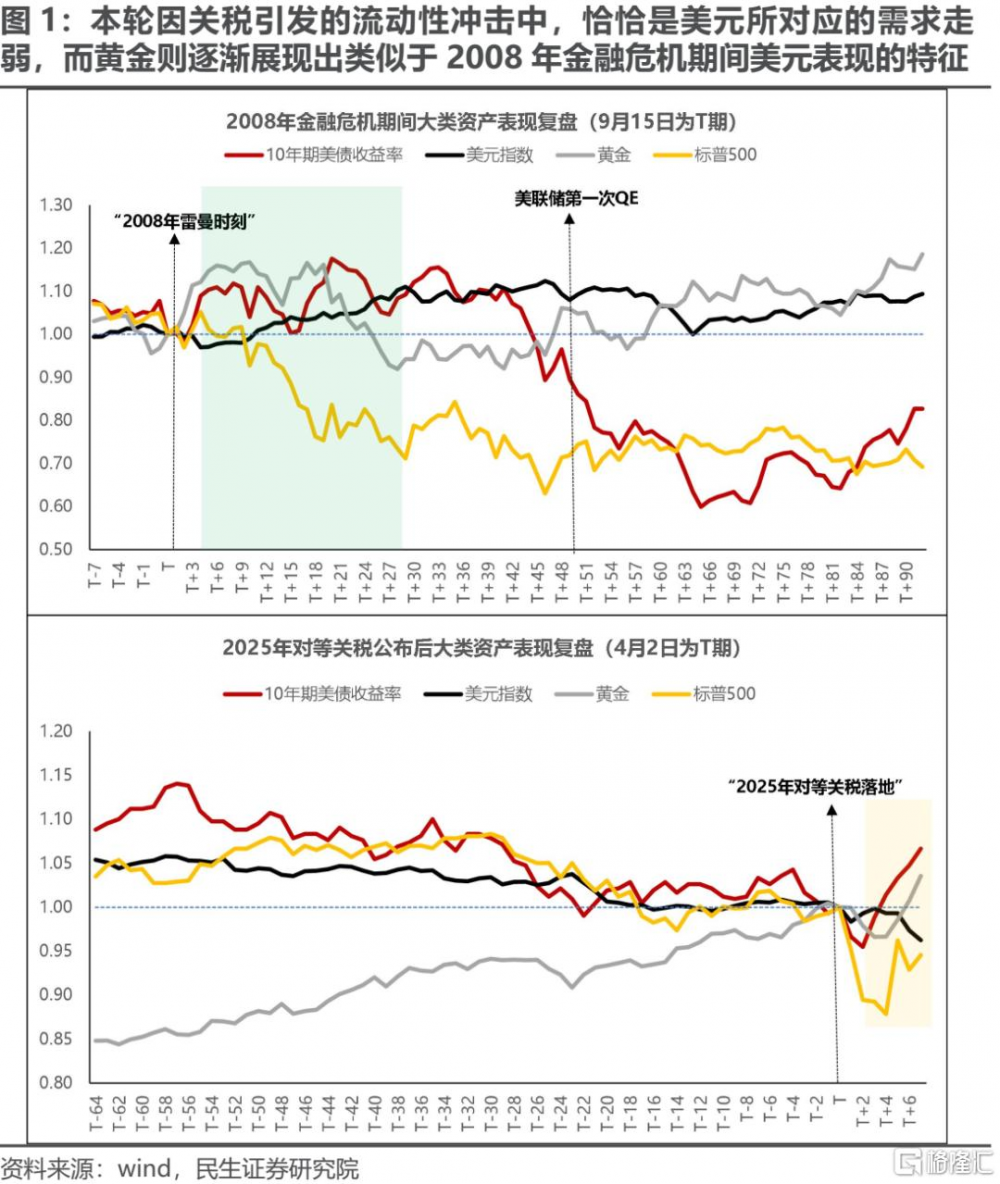

在過去由私人部門信用風險引發的危機中,由於美國秩序背書的美元信用並未受損,是真正意義上信用和流動性層面的安全資產,曾經美元對一切資產進行計價,以2020年3月和2008年9月爲例,都會出現美元上漲而包含黃金在內的一切資產下跌的過程。當特朗普政府決意通過加徵關稅等手段逆轉美國貿易逆差,那么過去美國憑借其穩定的美元信用持續對外輸出貿易逆差,而海外順差國也因貿易、資產配置等需求不斷增持美股與美債等美元資產的貿易與金融體系的循環开始出現裂口,伴隨當下美國本身歷史高位的赤字率與政府債務水平,美元信用开始動搖,美債大幅走弱,金融系統不穩定性擡升,黃金开始爲一切進行計價,即成爲危機中唯一表現穩定且強勢的資產,與其它資產的關系开始呈現類似於此前美元的特徵。那么,黃金的上漲則是本輪美國制造的危機在深入的最好指示,黃金的回落可能標志着危機的階段性緩和,美元本身出現流動性危機的概率較低。

二、在秩序瓦解的混沌期,各類資產的壓力與機會。

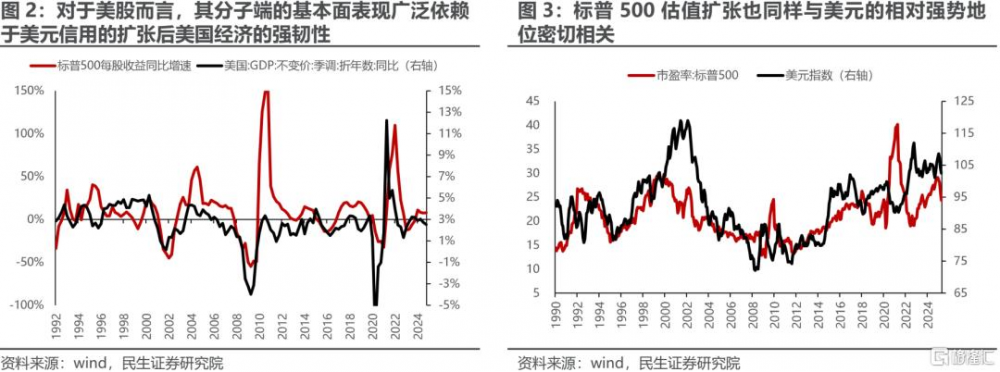

當美元系統性走弱,以美元計價的大類資產表現並不必然佔優。對於美股而言,其分子端基本面廣泛依賴於美元信用的擴張後美國經濟的強韌性,與此同時,從歷史上看標普500的市盈率與美元指數走勢整體一致,這或許也表明着美股的估值擴張也同樣依賴於美國經濟相較於非美經濟體的優勢增加,進而吸引資金不斷流入。這意味着即使未來美聯儲釋放流動性呵護市場,然而在美元信用收縮下,美元資產本身的價值已經下降。

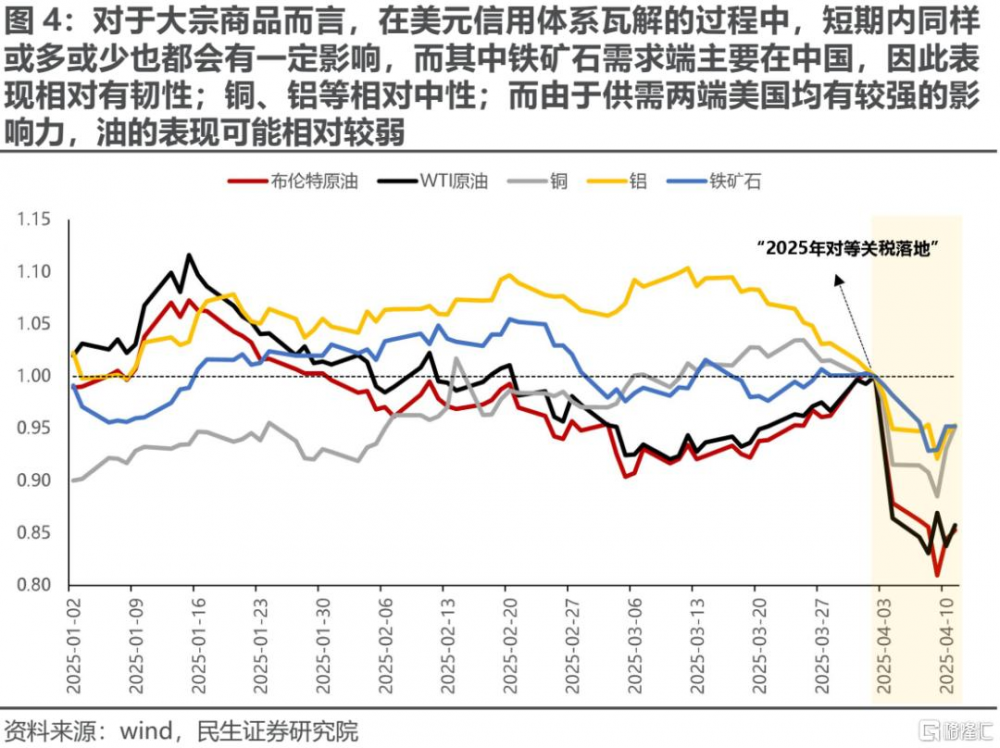

對於大宗商品而言,階段性的壓力來自於美元信用結構瓦解對於需求的影響:當下鐵礦石需求端主要由人民幣構建,本輪呈現出韌性;銅、鋁屬於兩個貨幣體系同時需求的品種,跌幅居中;而原油本身就是“石油美元”,供需兩端美國均有較強的影響力,疊加部分歐佩克增產影響,油的表現本輪最弱。

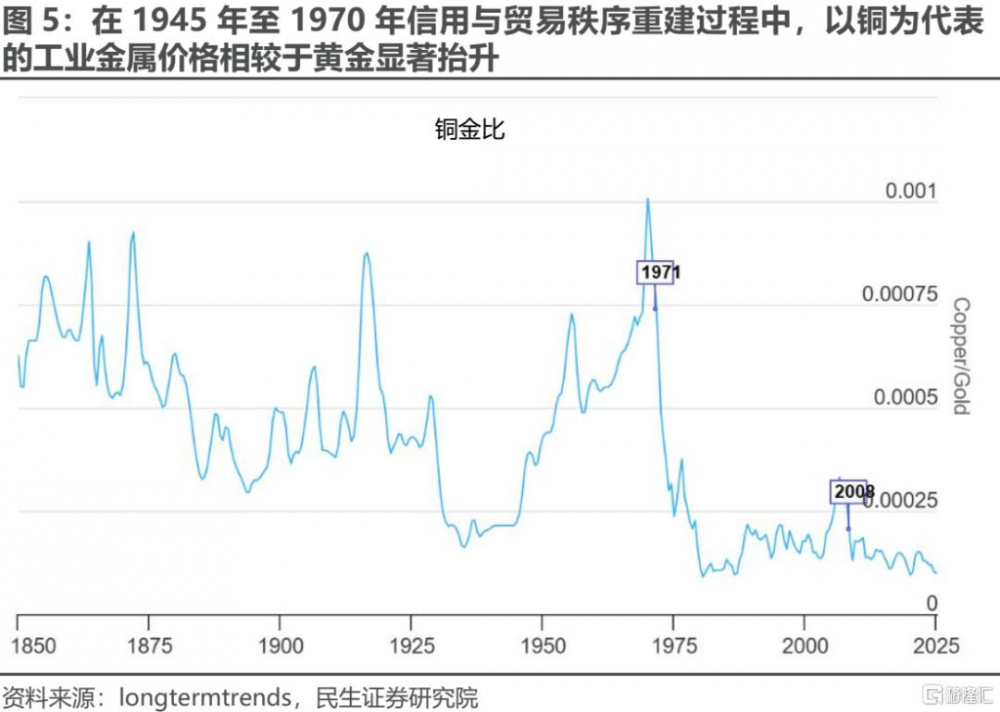

但是“兩個太陽”新的秩序也在構建,即美國重建供給,中國重建需求,自1880年來,當秩序進入重建期,銅金比這一指標會重新回升。中國資產韌性的來源之一在於去全球化與去金融化更爲徹底,從過去全球化形成的兩大金融資產(中房與美股)來看,中國去金融化進行較快:黃金計價的中國房價已經回到2010年附近,而黃金計價的納斯達克依然在歷史高位。在極端的脫離金融市場與貨幣體系的假設下,美國並不能成爲全球終端需求的主導方,但是中國仍然擁有最高效的生產力,這是中國資產韌性的來源。金融市場中美股的隱含波動率仍在2020年以來的高位,而中國已然下降至中樞水平附近。

三、回到A股,關稅衝突的影響將分爲三個階段,而不同階段市場的關注點也可能存在不同。

第一階段便是當下所處的兩國政策博弈期,此時對實體尚未形成明顯傳導,預期驅動導致金融市場呈現出高波動的特徵,也是政策幹預的重心,在此階段,自主可控領域受益於各參與方共識,容易形成合力。而第二階段則是關稅影響逐漸在實體中體現,出口下滑導致經濟承壓,此時政策重心轉移至實體經濟本身,擴內需政策出台的必要性進一步增加。

而中美貿易端的衝突二階導會逐步放緩:參考2018年經驗,在中美貿易衝突的緩和期,市場更愿意定價內需相關板塊,但是本輪仍然需要關注政策是以跨周期政策爲主(長效機制以應對變化),而非逆周期簡單對衝。需要指出的是,在當下全球貿易體系中,除美國外依然有大量國家和地區對華依賴度處於高位,這也意味着即使中美之間直接貿易出現脫鉤跡象,全球層面的對華的系統性脫鉤情況也較難發生。第三階段,隨着美國對外貿易政策的系統性改變,各國也同樣存在對貿易體系多元化的訴求,中國與非美經濟體重新構建新的外循環體系,出口企業經過本輪考驗後:新市場得到發掘,競爭力經過驗證,估值的久期將會被放大。

四、得道者多助,投資新秩序。

舊秩序的瓦解和新秩序的構建是未來資本市場全新的命題,這應該是全市場脫離思維定式並仰望星空的开始,我們建議配置上可以跳過第一階段的博弈,直接考慮二階段以後的方向。

第一,中國需求的構建將成爲焦點,但注重長效機制而非短期對衝,推薦(食品、乳制品、啤酒、彩妝、服飾、定制家居、旅遊餐飲);第二,在全球經濟秩序重塑的過程中,“美國是最重要的終端需求”這一全球共識會被打破,“兩個太陽”下的需求和供給將會重建,推薦:資源品(黃金、銅、鋁、以及部分小金屬鈷,銻,鍺等)、資本品(工程機械、鋼鐵、自動化設備、化學制品等);第三,純粹的低估值資產(銀行、保險)、內部實物消耗+紅利的煤炭。

風險提示:國內庫存周期超預期波動;部分行業格局調整時間超預期。

1 黃金新高背後:舊秩序瓦解的引子

本周(2025年4月7日至2025年4月11日,下同)特朗普反復無常的關稅政策使得美元信用遭受衝擊,美債與美元同時大幅下跌,而作爲另一避險資產黃金則持續上漲。在過去由私人部門信用風險引發的危機中,由於美國秩序背書的美元信用並未受損,是真正意義上信用和流動性層面的安全資產,曾經美元對一切資產進行計價,以2020年3月和2008年9月爲例,都會出現美元上漲而包含黃金在內的一切資產下跌的過程。

當特朗普政府決意通過加徵關稅等手段逆轉美國貿易逆差,那么過去美國憑借其穩定的美元信用持續對外輸出貿易逆差,而海外順差國也因貿易、資產配置等需求不斷增持美股與美債等美元資產的貿易與金融體系的循環开始出現裂口,伴隨當下美國本身歷史高位的赤字率與政府債務水平,美元信用开始動搖,美債大幅走弱,金融系統不穩定性擡升,黃金开始爲一切進行計價,即成爲危機中唯一表現穩定且強勢的資產,與其它資產的關系开始呈現類似於此前美元的特徵。

那么,黃金的上漲則是本輪美國制造的危機在深入的最好指示,黃金的回落可能標志着危機的階段性緩和,美元本身出現流動性危機的概率較低。

2 秩序瓦解的混沌期,各類資產的壓力與機會

需要指出的是,美元的走弱並不意味着所有美元計價的大類資產都會變好,也同樣取決於其終端需求是否依然是美國主導。對於美股而言,其分子端的基本面表現廣泛依賴於美元信用的擴張後美國經濟的強韌性,與此同時,其估值擴張也同樣與美元的相對強勢地位密切相關(美國經濟相較於非美經濟體存在優勢)。這意味着在美元信用坍塌導致的美元走弱之際,美股也依然會受到衝擊。

對於大宗商品而言,階段性的壓力來自於美元信用結構瓦解對於需求的影響:當下鐵礦石需求端主要由人民幣構建,本輪呈現出韌性;銅、鋁屬於兩個貨幣體系同時需求的品種,跌幅居中;而原油本身就是“石油美元”,供需兩端美國均有較強的影響力,疊加部分歐佩克增產影響,油的表現本輪最弱。但是“兩個太陽”新的秩序也在構建(美國重建供給,中國重建需求),而從歷史上看自1880年來,當秩序進入重建期,銅金比這一指標會重新回升。

對於中國而言,中國資產韌性的來源之一在於去全球化與去金融化更爲徹底,在過去全球化形成的兩大金融資產(中方與美股),中國去金融化進行較快:黃金計價的中國房價已經回到2010年附近,而黃金計價的納斯達克依然在歷史高位。在極端的脫離金融市場與貨幣體系的假設下,美國並不能成爲全球終端需求的主導方,但是中國仍然擁有最高效的生產力,這是中國資產韌性的來源。金融市場中美股的隱含波動率仍在2020年以來的高位,而中國已然下降至中樞水平附近。

3 對中國而言,關稅衝擊的三個階段

3.1 第一階段:政策博弈加劇,關稅尚未對實體形成明顯衝擊

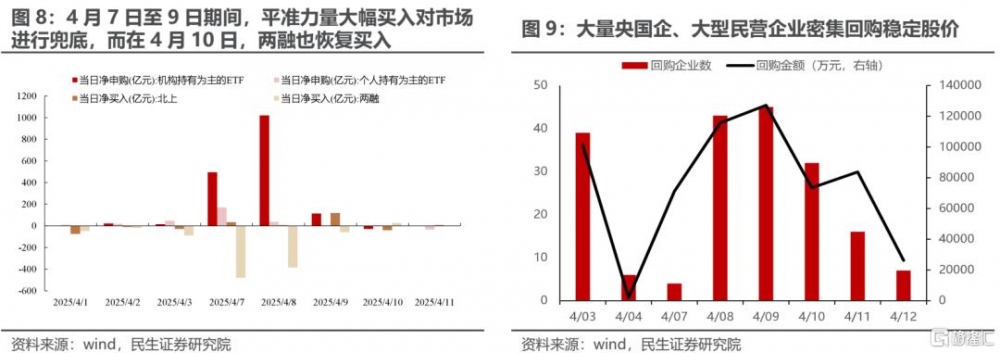

在該階段中,市場主要處於預期驅動階段,呈現出高波動的特徵,也是政策幹預的重心:在本周一市場經歷明顯回調,決策層爲穩定資本市場多管齊下:一方面,平准力量大幅买入對市場形成托底,另一方面通過公开渠道高調表達維穩決心,安撫投資者情緒;與此同時,大量央國企、大型民營企業密集回購穩定股價。最終在多方力量共振下,市場企穩連續反彈,投資者信心逐漸恢復。值得一提的是在此階段,自主可控領域受益於肌肉記憶,相較之下更容易獲得共識並形成合力。

3.2 第二階段:關稅影響逐漸在實體中體現,政策反而可能出現邊際緩和

在該階段中,出口下行導致經濟承壓,以促內需爲代表的經濟刺激政策出台的必要性逐漸加強,而中美貿易政策博弈階段性告一段落,甚至可能迎來邊際緩和。然而參考2018年經驗,在中美貿易衝突的緩和期,市場也對出口鏈的修復逐漸脫敏,而是更愿意定價內需相關板塊。當然本輪仍然需要意識到的是政策可能以跨周期政策爲主(長效機制以應對變化),而非逆周期簡單對衝。

3.3 第三階段:新的貿易體系重建,市場目光重新聚焦外循環

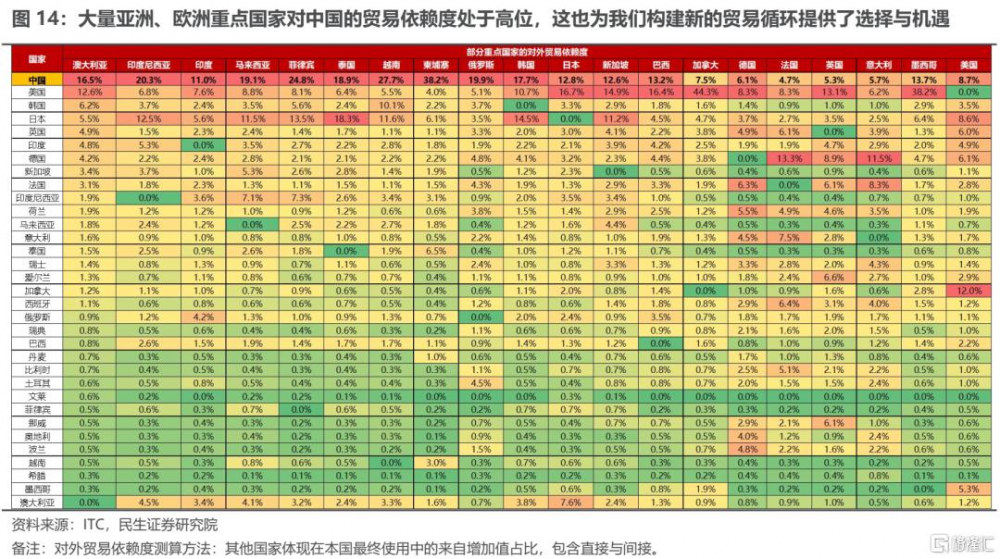

需要指出的是,在當下全球貿易體系中,除美國外依然有大量國家和地區對華依賴度處於高位,這也意味着即使中美之間直接貿易出現脫鉤跡象,全球層面的對華的系統性脫鉤情況也較難發生。隨着美國對外貿易政策的系統性改變,各國也同樣存在對貿易體系多元化的訴求。隨着中國與非美經濟體重新構建新的外循環體系,出口企業經過本輪考驗後:新市場得到發掘,競爭力經過驗證,估值的久期將會被放大。

4 得道者多助,投資新秩序

舊秩序的瓦解和新秩序的構建是未來資本市場全新的命題,這應該是全市場脫離思維定式並仰望星空的开始,我們建議配置上可以跳過第一階段的博弈,直接考慮二階段以後的方向:

第一,中國需求的構建將成爲焦點,但注重長效機制而非短期對衝,推薦(食品、乳制品、啤酒、彩妝、服飾、定制家居、旅遊餐飲);

第二,在全球經濟秩序重塑的過程中,“美國是最重要的終端需求”這一全球共識會被打破,“兩個太陽”下的需求和供給將會重建,推薦:資源品(黃金、銅、鋁、以及部分小金屬鈷,銻,鍺等)、資本品(工程機械、鋼鐵、自動化設備、化學制品等);

第三,純粹的低估值資產(銀行、保險)、內部實物消耗+紅利的煤炭風險提示

1)國內庫存周期超預期波動。庫存周期往往基於歷史數據對外進行判斷,如果未來波動超出預期,尤其是出口下滑壓力傳導至企業生產意愿走弱,補庫行爲未發生,這將對實物資產與順周期制造業景氣度形成打擊。

2)部分行業格局調整時間超預期。如果部分行業的產業格局加速下行或出清時間超出預期,那么中期問題將在短期內提前暴露,進而一定程度上壓制市場情緒。

本文來自民生證券發布的證券研究報告:A股策略周報20250413:舊秩序的瓦解與新秩序的構建,分析師:牟一凌 SAC編號S0100521120002 | 吳曉明 SAC編號S0100523080002

標題:民生策略:舊秩序的瓦解與新秩序的構建

地址:https://www.iknowplus.com/post/211423.html