美股調整之鑑:當下與2024年有何異同?

核心觀點

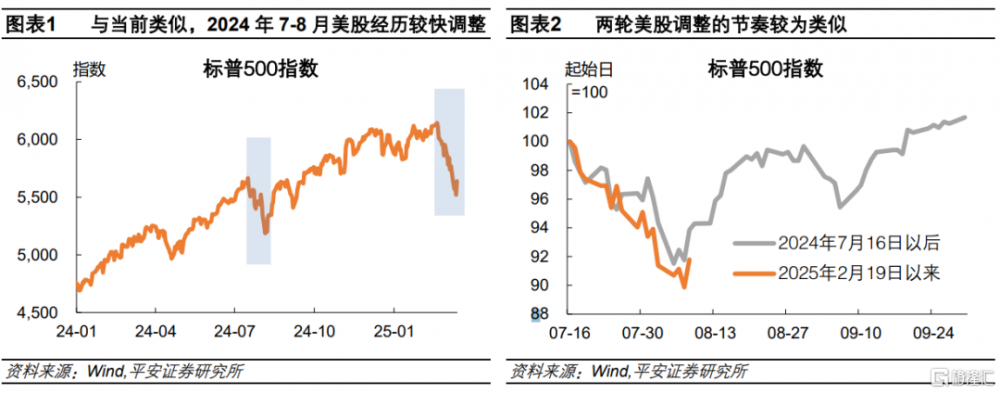

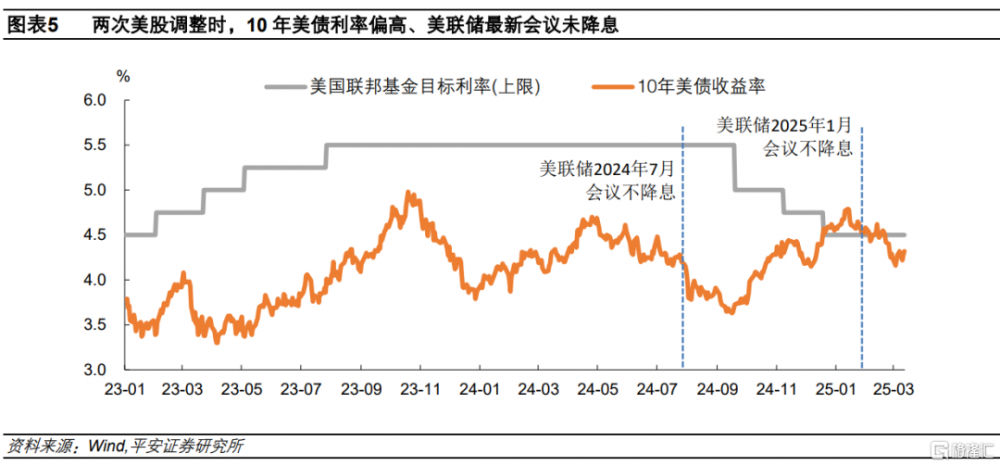

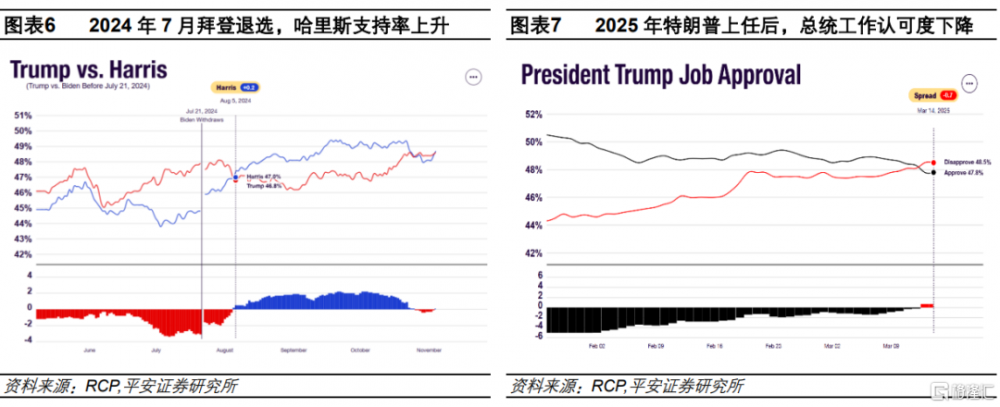

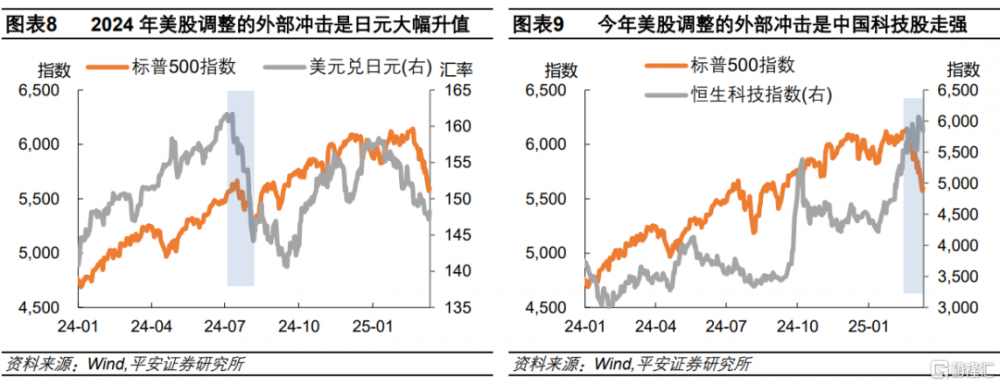

共性:源於衰退擔憂,疊加外部衝擊。今年2-3月美股較快調整,而最近一次類似調整在2024年7-8月。兩次調整時間均達到或超過14個交易日,標普500指數均下跌8-10%左右,納指調整幅度達12-14%左右。兩次美股調整的背景有不少共性。第一,導火索都是經濟數據引發的衰退擔憂。2024年7月,美國失業率上升觸發“薩姆規則”,引燃衰退擔憂;當前美國經濟數據偏弱,亞特蘭大GDPNow模型預測值轉負。第二,貨幣政策均偏緊,美股下跌前的美債利率均偏高。兩次美股調整前,10年美債利率分別達到4.5%和4.8%的高點;美聯儲最近一次會議均未降息。第三,“特朗普交易”都出現了波動。2024年7月下旬,哈裏斯接棒拜登,逆轉了“特朗普交易”。今年以來,市場對特朗普政策的信心下降,同樣促使“特朗普交易”行情反轉。第四,外部衝擊也是兩次調整的重要催化。上一次的外部衝擊是日元升值,引發套息交易平倉和流動性危機。本輪的外部衝擊是DeepSeek,挑战了過去兩年美股AI敘事。

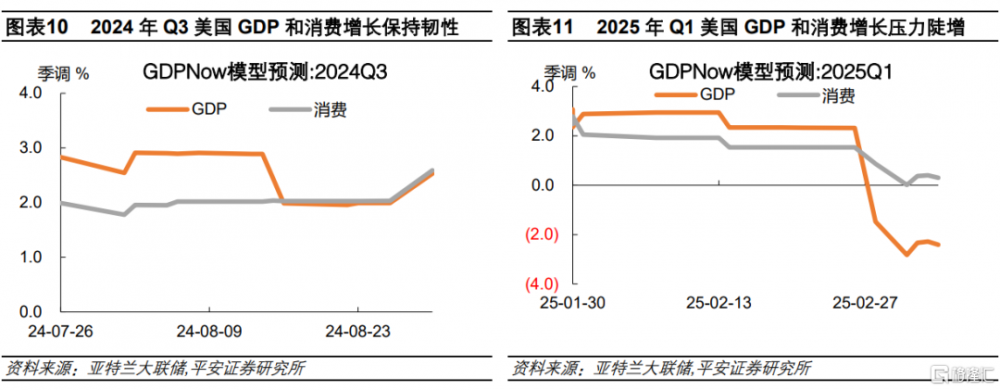

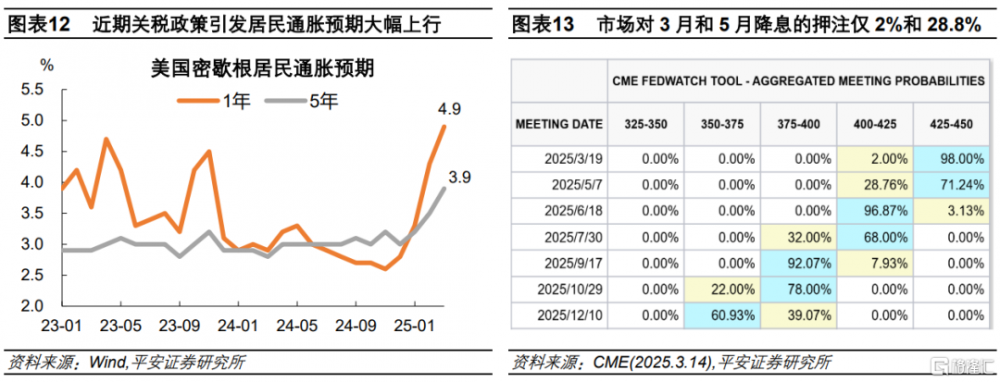

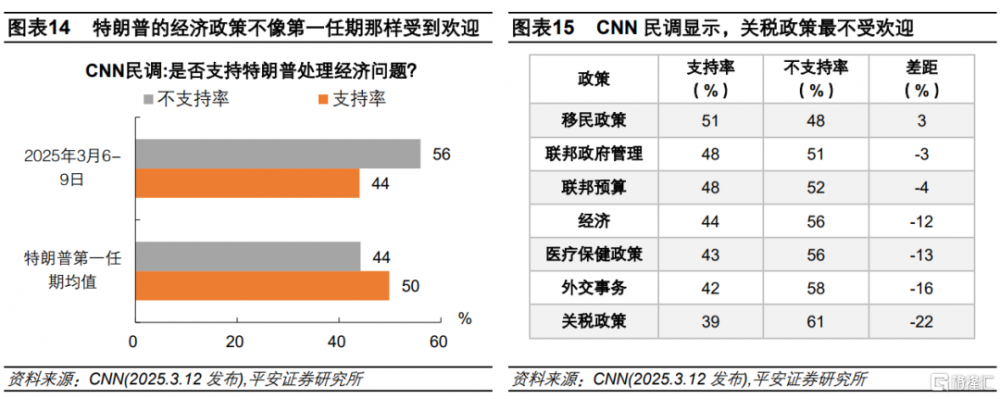

區別:壓力全方位強化。當前美股四個方面的調整壓力都可能強於2024年。第一,當前美國經濟下行的證據更加扎實。2024年,“薩姆規則”引發的衰退擔憂很快消散,GDPNow模型預測當年三季度消費GDP增速達2%。今年3月,GDPNow預測消費增速最新下降至0.3%。第二,美聯儲降息“救市”的難度更大。2024年7-8月,就業市場走弱,美聯儲很快开啓降息。反觀當前,美國就業市場還算穩健,特朗普的關稅政策更增大通脹風險,且已經反映在近期的通脹預期上。第三,“特朗普看跌期權(Trump Put)”更難兌現。特朗普3月9日的講話沒有第一時間排除經濟衰退的可能性。CNN最新民調顯示,在經濟問題上,更多人對特朗普新政持反對態度,關稅政策最不受歡迎。第四,“外部衝擊”(即新一輪全球資產再配置)或持續更久。2024年流動性危機“來得快、去得也快”。而當前,有關美科技股的“信任危機”可能不會很快消散。此外,德國和歐盟擬出台大規模財政刺激,爲全球資金再配置再添新機。

展望:全年下調至“中性”,轉機或待4月。我們認爲,本輪美股調整的時間及幅度,大概率將超過2024年7-8月。在此背景下,我們將全年美股的判斷由“謹慎樂觀”下調至“中性”,短期則持偏空看法。往後看,基准情形下(50%),美股調整或延續至4月。屆時,如果經濟數據有所改善,以及關稅落地、經濟政策不確定性下降,美股有望止跌反彈。悲觀情形下(30%),如果經濟數據未見好轉,特朗普收縮性政策力度強於預期等,美股調整或更長更深。樂觀情形下(20%),美聯儲可能緊急降息,特朗普可能推遲關稅、提早討論減稅等,美股可能提前反彈。

風險提示:美國經濟超預期下行,美國通脹超預期反彈,特朗普政策持續不確定,非美地區經濟不及預期等。

正文

美股在近一個月可謂“跌跌不休”。截至2025年3月14日,標普500指數較2月19日累計下跌了8.2%,納斯達克指數則跌11.5%。我們此前已從兩個角度理解了开年以來美股的壓力:一是從市場分析的角度。我們在報告《辨析美股三大風險:估值、集中度、宏觀》中指出,盡管高估值和高集中度本身不等於“泡沫”,但技術指標處於歷史高位,可能令投資者加大對美國宏觀風險(如通脹、關稅、財政等)的覺察,繼而增大美股波動。二是從全球資金配置的角度。我們在報告《“美國例外論”反轉》中,揭示了美股在過去兩年持續跑贏非美股市的原因,以及目前面臨的深刻變化,並提示“美國例外論反轉”的投資主題尚未結束,全球資產再配置仍有較大空間。

在本篇報告中,我們再提供一個視角,即與2024年7-8月美股調整的比較與思考。與當前類似的是,當時美股調整同樣源於衰退擔憂,也遭遇了外因催化(日元流動性危機)。經過比較,我們認爲,當前美國經濟下行的證據更加扎實,美聯儲降息“救市”的難度更大,疊加“特朗普看跌期權”短期難以兌現,以及中國DeepSeek出現引發的美國科技股估值之慮可能持續較久。據此判斷,本輪美股調整的時間及幅度,大概率將超過2024年7-8月。在此背景下,我們將全年美股的判斷由“謹慎樂觀”下調至“中性”,短期則持偏空看法。

01

共性:源於衰退擔憂,疊加外部衝擊

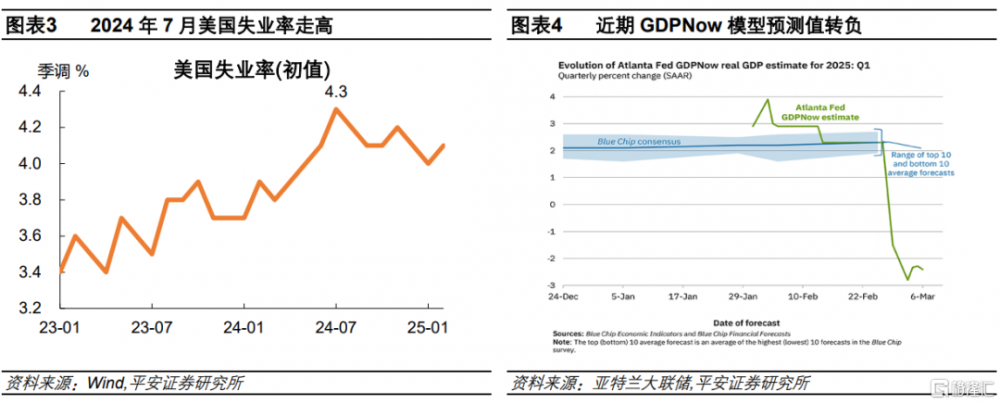

2025年2-3月美股較快調整,而最近一次類似的調整在2024年7-8月。標普500指數在今年2月19日見頂後,截至3月13日(階段低點)累計下跌10.1%,調整時長已有17個交易日。回顧2024年7-8月,美股也經歷了較快調整。標普500指數曾於2024年7月16日階段見頂,持續調整至8月5日,累計下跌8.5%,持續了14個交易日。此外,兩次調整時,估值較高的科技股均首當其衝,納斯達克指數在今年和去年的調整幅度分別達13.7%和12.5%。

我們看到這兩次美股調整的背景有不少共性。第一,導火索都是經濟數據引發的衰退擔憂。2024年8月2日公布的7月美國就業數據大幅弱於預期,失業率(初值)升至4.3%並觸發“薩姆規則”,引燃衰退擔憂。而今年2月以來公布的零售銷售、個人消費支出等經濟數據不及預期,亞特蘭大GDPNow模型在2月28日以後的預測值轉負。

第二,貨幣政策均偏緊,美股下跌前的美債利率均偏高。2024年7月1日,10年美債利率接近4.5%;7月31日,美聯儲議息會議“按兵不動”,已經連續一年未降息。這也導致市場在經濟數據走弱後,懷疑美聯儲降息過晚。2025年1月13日,10年美債利率接近4.8%;美聯儲在1月29日的議息會議上暫停降息,此後持續釋放不急於降息的信號,高度警惕關稅政策引發的通脹風險。

第三,“特朗普交易”都出現了波動。2024年7月下旬,哈裏斯接棒拜登參加總統競選,此後民調支持率高歌猛進,一定程度上逆轉了當年6月下旬至7月中旬的“特朗普交易”。今年以來,特朗普1月20日上任後的政策不確定性高出市場預期,關稅政策持續反復、“政府效率部”行動激進,市場對特朗普政策的信心下降,同樣促使“特朗普交易”行情反轉。據RCP民調數據,特朗普上任以來截至3月14日,其總統工作“認可度”由50.5%下降至47.8%,“不認可度”由44.3%大幅上升至48.5%。

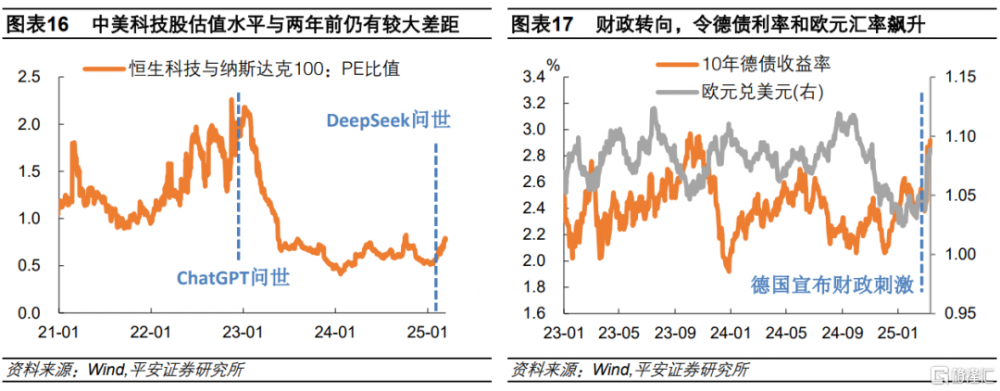

第四,“外部衝擊”也是兩次調整的重要催化。上一次的外部衝擊是日元升值。2024年7月中旬以後,受到日本央行略超預期的加息行動,以及美國就業數據走弱的催化,日元持續升值,美元兌日元由7月上旬的160上方快速跌至150以下,引發套息交易平倉和流動性危機。8月5日,全球股市上演“黑色星期一”,日經225指數暴跌12.4%、觸發兩次熔斷,之後流動性壓力傳染美股,當晚美股VIX恐慌指數最高升破65、收於39。本輪的外部衝擊是DeepSeek。今年1月下旬,中國DeepSeek的出現挑战了過去兩年的美股AI敘事,對美股科技股形成直接衝擊。1月27日至3月14日,納指下跌11.0%的同時,恆生科技指數上漲了26.3%。

02

區別:壓力全方位強化

進一步比較,我們認爲,當前美股四個方面的調整壓力都可能強於2024年。

第一,當前美國經濟下行的證據更加扎實。2024年,“薩姆規則”引發的衰退擔憂很快消散,這一規則似乎只是“數學遊戲”(參考我們報告《謹慎使用“薩姆規則”》);7月26日至8月14日,GDPNow模型對於當年美國三季度GDP環比折年率預測高達2.9%,其中消費增速達2%;8月15日公布的美國7月零售銷售環比升1.0%,大超市場預期的0.3%。而今年2-3月公布的“硬數據”(如零售銷售、消費支出、地產等)走弱,GDPNow模型預測值轉負,消費增速最新(3月6日)下降至0.3%。

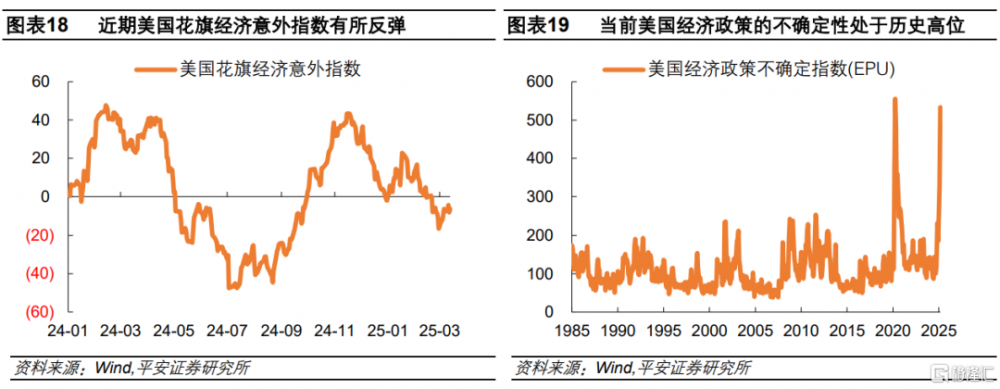

第二,美聯儲降息“救市”的難度更大。2024年7-8月,就業市場走弱,疊加通脹數據放緩,市場對美聯儲开啓降息有所期待,後來聯儲也的確在9月大幅降息50BP。反觀當前,美國就業市場還算穩健,最新4.1%的失業率可能難以觸發降息。更關鍵的是,美國通脹回落的速度放緩,且特朗普的關稅政策無疑增大了通脹風險,並已經反映在了近期的通脹預期調查上。截至3月14日,CME數據顯示,市場對3月降息的押注僅2%,對5月降息的押注也僅有約3成。

第三,“特朗普看跌期權(Trump Put)”更難兌現。2024年8月,拜登退選讓投資者對於美國經濟和通脹會“變好”抱有更大期待,正如8月公布的密歇根居民消費信心上升。而在當下,特朗普已經執政,其收縮性政策(關稅、移民、削減政府开支等)前置,有關“特朗普經濟學”的期待不僅降溫、甚至逐漸反轉。尤其是,特朗普3月9日的講話沒有第一時間排除經濟衰退的可能性,盡管他在3月11日“找補”稱美國不會衰退,但市場已經看到特朗普對於“做一件大事”的決心和定力,“特朗普看跌期權”至少短期來看很難兌現。CNN最新民調顯示,在經濟問題上,更多人對特朗普新政持反對態度,這與其第一任期的民調截然不同;在所有政策中,特朗普的關稅政策最不受歡迎。

第四,“外部衝擊”(即DeepSeek引發的新一輪全球資金再配置)或持續更久。流動性危機往往“來得快、去得也快”。2024年8月5日以後,日本政府很快講話“救市”,快速阻斷了日元升值和流動性危機的蔓延。而當前,有關美科技股的“信任危機”可能不會很快消散。DeepSeek的出現,挑战的是過去兩年投資者熱捧美股科技股的合理性,可能引發全球股票中長期配置策略的調整。最近另一個變化是,德國和歐盟擬出台大規模財政刺激,“不惜一切代價”刺激經濟、“重新武裝歐洲”,這或將顯著提振歐洲經濟及歐元資產的投資吸引力,爲全球資金再配置再添新機。

03

展望:全年下調至“中性”,轉機或待4月

2024年7-8月的美股調整,與今年2-3月類似,都主要出於衰退擔憂,也都有外部因素的催化,是一個有意義的參照。經過比較,我們認爲,本輪美股調整的時間及幅度,大概率將超過2024年7-8月。在此背景下,我們將全年美股的判斷由“謹慎樂觀”下調至“中性”,短期則持偏空看法。

往後看,我們認爲,基准情形下(50%),美股調整或延續至4月。屆時,如果經濟數據有所改善(近期美國花旗經濟意外指數有所反彈是一積極信號),以及4月2日以後大部分關稅政策落地(“利空出盡”),加上市場對於擴張性政策(減稅、降息等)預期上升等,美國經濟政策的不確定性可能由目前的歷史高位下降,美股有望止跌反彈。

悲觀情形下(30%),如果美國經濟數據未見好轉、衰退概率上升,特朗普收縮性政策力度強於預期(如4月以後關稅繼續懸而未決,政府开支大幅下降等),同時通脹問題繼續限制美聯儲的降息意愿等,美股調整或更長更深。

樂觀情形下(20%),美聯儲可能在3月緊急降息(或釋放降息信號),特朗普也可能嘗試更多行動兌現“特朗普看跌期權”(如推遲關稅、提早討論減稅等),美股可能提前反彈,但也難以確保後續不出現新的調整。

風險提示:美國經濟超預期下行,美國通脹超預期反彈,特朗普政策持續不確定,非美地區經濟不及預期等。

注:本文來自平安證券發布的《美股調整之鑑:當下與2024年有何異同?》,報告分析師:鐘正生 S1060520090001,張璐 S1060522100001,範城愷 S1060523010001

標題:美股調整之鑑:當下與2024年有何異同?

地址:https://www.iknowplus.com/post/202746.html