信達策略:牛市宏大敘事產生的過程

每一輪牛市,最終往往都會有宏大的樂觀敘事,事後來看,從基本面的角度,隨着某些產業快速發展,疊加經濟周期的波動,行業基本面往往會由部分行業擴散到更多行業,投資者會把過去2-3年各產業景氣度改善的邏輯上升到制度、教育等宏觀維度,並线性外推,對中國經濟過度悲觀變成過度樂觀。居民資金因爲政策和賺錢效應流入股市,也會被线性外推成宏大的長期邏輯。

整體來看,按照過程,我們可以把宏大敘事產生的過程分成三步。第一步,對之前熊市錯誤邏輯的修正,中國的經濟政策還有騰挪空間,2024年924後的上漲屬於第一步。

第二步(牛市初期):部分產業走牛,股市漲幅不大,但熱點很多,投資者關注產業敘事。去年10月以來,市場處在這一階段。DeepSeek的突破,讓投資者把局部產業發展提高到國運的程度。

第三步(牛市中後期):隨着更多行業發展的變化,投資者把產業改善的原因,上升到宏觀層面,從勞動力素質、教育、制度優勢等角度,認爲不只是少部分行業,可能大部分行業都可以借用宏觀的優勢,轉型互聯網+、新能源+、AI+,或復制之前很多行業在全球產業鏈地位上升的邏輯。

整體來看,我們現在的宏大敘事,只演繹到了第二階段,後續一旦有更多行業產業出現樂觀變化,宏大敘事有可能在年內過渡到第三階段。

(1)第一步(熊轉牛初期):對之前熊市錯誤邏輯的修正,中國的經濟政策還有騰挪空間。A股歷史上歷次熊市底部見底第一波上漲,都是來自於政策拐點,有些政策拐點直接改變了年度經濟趨勢,比如2008年底、2012年,有些政策短期並沒有帶來經濟拐點,比如2014年、2018年底,都也可以帶來熊牛轉折。背後很重要的原因是,政策拐點出現後,有很大概率修正之前熊市的錯誤定價。2021-2024年熊市的錯誤定價來自和日本經濟的對比,很多投資者認爲我們這一次房地產下降和經濟下降類似日本1990年房地產見頂。但從數據上來看,A股連續3年ROE的下降,雖然很漫長,但ROE並沒有跌破過去二十年的區間下沿,而日本1991年經濟剛出現風險的初期,股市ROE就已經跌破了之前十年的中樞。

政策拐點出現後,雖然並沒有帶來經濟和盈利的拐點,但讓投資者認識到我們國內政策空間依然很大,盈利再加速下降的概率較低。而從靜態估值來看,很多行業放在歷史上和全球對比來看,都具備較高的配置價值。這是政策拐點促成的第一波上漲。

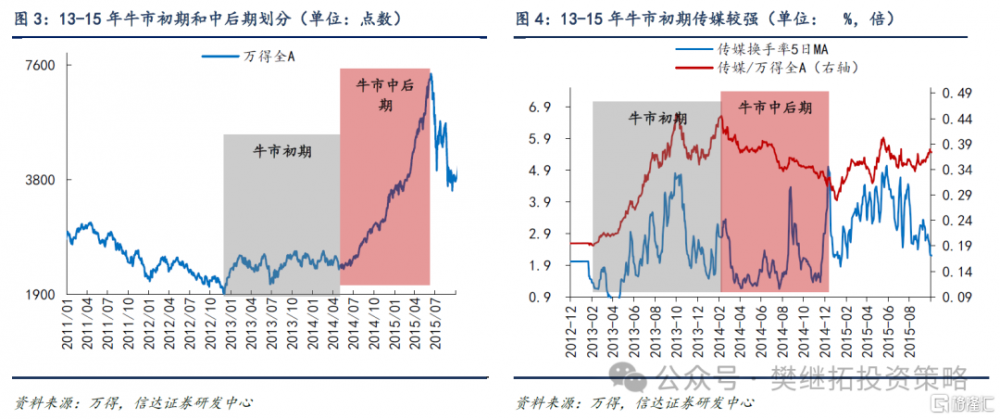

(2)第二步(牛市初期):部分產業走強,股市熱點集中,投資者關注產業敘事。隨着2024年10月以來指數的震蕩,整體指數中樞沒有明顯擡升,但部分產業(AI)持續發展,讓投資者越來越相信,我們經濟和產業還是有局部看點的。隨着局部熱點的發酵,讓市場的賺錢效應持續回升。此時敘事邏輯會由關注政策是否穩定住了經濟,轉向新的產業變化,投資者會逐漸相信新的產業逐漸會發展爲中國經濟新的增長動力。2013-15年,移動互聯網產業敘事逐漸形成是在2013年(牛市初期),傳媒行業換手率和超額收益在2013年持續回升。而14-15年(牛市中後期),雖然依然有不錯的絕對收益,但相對收益波動較大。

2019-21年,半導體國產替代的敘事逐漸形成是在2019年(牛市初期),換手率和超額收益在2019年持續回升,是當時交易活躍度較高的板塊。2020-21年雖然依然有不錯的絕對收益,但相對收益波動較大。

(3)第三步(牛市中後期):越來越多的產業走強,投資者進一步提煉宏大敘事,勞動力、教育、制度優勢等構成。2019-2021年,剛开始(2019年)只有半導體國產替代帶來的景氣度改善,2019年底新能源景氣度改善是因爲歐洲新能源需求回升,疫後出口全面改善,2020年底周期行業由於產能格局好,景氣度也在改善。隨着越來越多行業景氣度改善,投資者會把各行業改善背後更深層次的原因,上升到宏觀層面,從勞動力素質、教育、制度優勢等角度,認爲不只是少部分行業,可能大部分行業都有較強的全球競爭力。這種歸納總結可能是對的,但隨後到牛市中後期,投資者往往會把這種歸納簡單化並线性外推,而一旦线性外推,則往往會促成估值泡沫。2013-2015年,雖然沒有越來越來越多的行業景氣度改善,但也有线性外推。2013年移動互聯網景氣度改善,2014-2015年越來越多的公司开始轉型切入互聯網,之前轉型成功的案例,讓投資者認爲只要上市公司轉型,都可以有很大的估值擡升。因爲投資者把轉型成功歸納成了制度、後發優勢、政策、教育優勢,並线性外推。

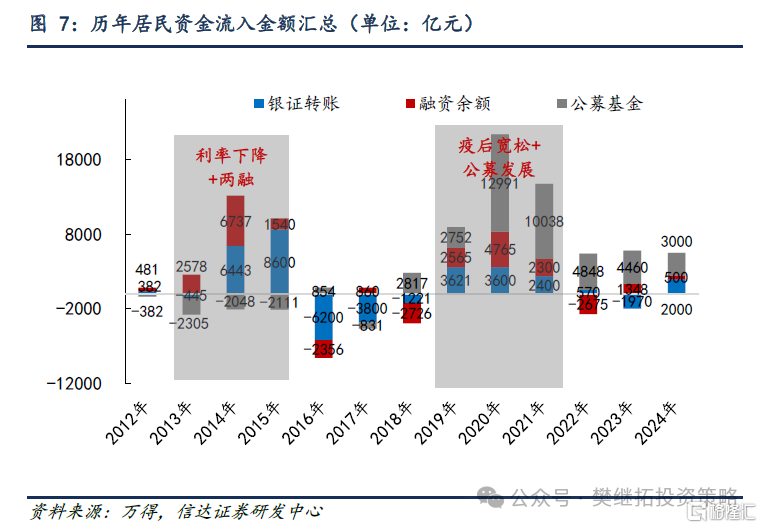

(4)歷次牛市大概率不會缺席的宏大敘事:居民資金流入。之所以宏大敘事能夠不斷升級,非常重要的背景是居民資金流入,隨着居民資金流入,股市敘事邏輯會越來越簡單,越來越宏大敘事。居民資金的流入,我們認爲直接原因,是賺錢效應累積和政策創新的引導,但流入到後期,投資者往往會從利率下降、居民缺乏好的理財渠道、類比海外居民投資股市佔比等角度,過度线性外推,從而形成居民資金會類似美股那樣持續流入的宏大敘事。當下來看,ETF的發展、理財和房地產收益下降,已經給居民流入的宏大敘事准備好了題材,指數一旦向上突破,宏大敘事隨時有望展开。

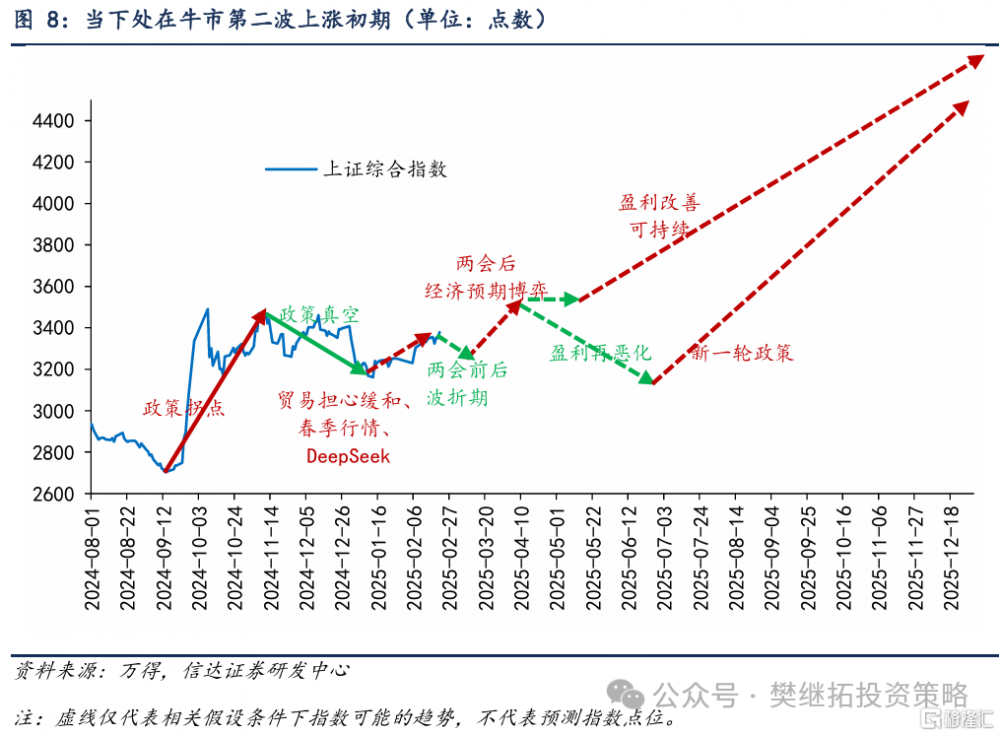

(5)短期A股策略觀點:逐漸开啓牛市第二波上漲,初期會受季節性影響。24年10月-今年1月,機構投資者和活躍的交易性資金一直對股市存在明顯的分歧,機構投資者由於更關注盈利和政策效果,整體略偏謹慎,交易性資金更關注交易量和局部主題熱點的連續性,整體更爲樂觀。近期由於盈利進入空窗期、美國關稅政策好於預期、DeepSeek讓全球投資者關注中國互聯網資產,機構投資者的情緒也有所回升。這種回升有可能是牛市第二波上漲的早期,後續還會面臨兩會前後博弈性資金離場、4月季報驗證的考驗。但整體方向是樂觀的。建議投資者在幾個重要的考驗期逢低再次加倉。

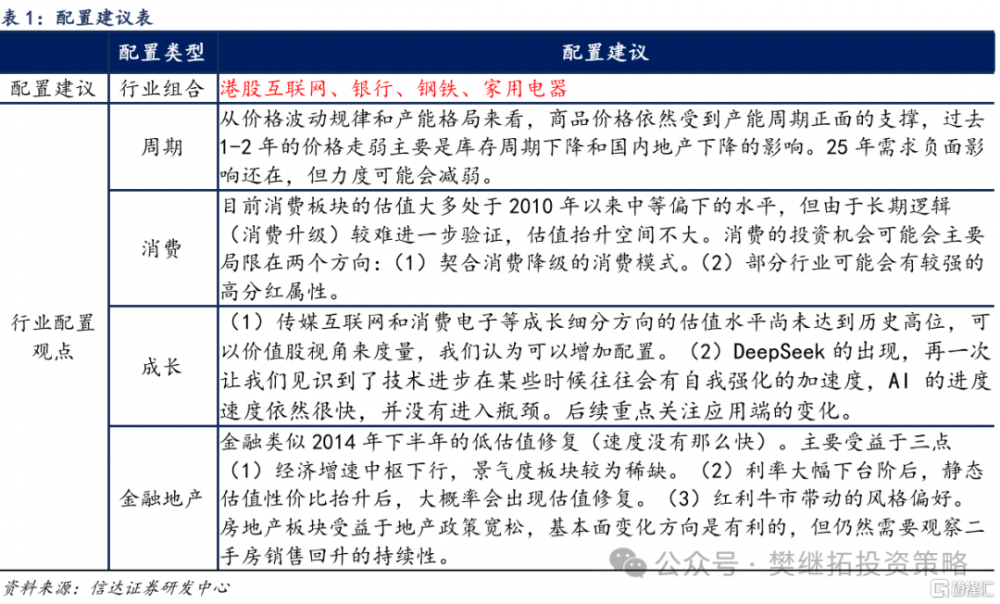

未來1個月配置建議:港股互聯網(海外波動加大,配置中國資產意愿上升)> 出海(長期邏輯好,短期美國貿易政策影響低於預期) > 金融地產(等待驗證春節後地產數據)。

2024年10月以來的震蕩期,市場風格偏向小盤低價策略,這種現象的一種解釋是,流動性充裕但盈利較弱,所以投資者偏向博弈性風格。其實如果觀察歷次牛市(2005-2007、2014-2015、2019-2021),不管是否是盈利驅動的牛市,低價策略都容易在指數大幅上漲的後期至震蕩初期有較強的超額收益。而一旦市場進入震蕩期後期,低價策略大多會失效,指數新一輪中樞回升,大多不是由低價策略帶動的。

對於大小盤風格來看,牛市期間的每一次震蕩,大概率是大小盤風格轉變的拐點,震蕩結束後,新的上漲波段大概率大小盤風格和之前不同。比如2020年7-9月震蕩期之前的4-7月,市場風格偏小盤,但2020年8月-2021年初,風格轉向大盤。2014年14-15年1月震蕩期之前的9-12月,市場風格偏大盤,之後的2015年1-6月,風格轉向小盤。

站在當下來看,我們認爲市場震蕩末期,在新一輪上漲之前,大概率會提前觀察到風格轉向大盤。建議成長內部轉配港股互聯網,價值內部關注指數權重(銀行)、破淨類價值股(鋼鐵)。

風險因素:房地產市場超預期下行,美股劇烈波動。

本文源自報告:《牛市宏大敘事產生的過程》,分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001

標題:信達策略:牛市宏大敘事產生的過程

地址:https://www.iknowplus.com/post/196067.html