新川式關稅

特朗普在關稅中的捉摸不定,可能源自他的“自戀型人格”,把關稅當成一場秀,盡可能獲得流量、關注和曝光,並用以完成大選承諾和战略目的;展現出了非常具有個人色彩的“新川式關稅”(Trumpcano Tariff)。

特朗普的關稅言論每天都可能發生變化,既要對其保持持續關注,還要避免賦予單一信息過多的權重。

從過去一個月的進程看,特朗普的關稅“實操”變得更加熟練;且即使多次強調“普遍關稅”,但對待不同國家和地區的態度有着明顯差異。

這些可能源自特朗普的“自戀型人格”,他把關稅當成一場秀,盡可能獲得流量、關注和曝光,可以說他展現出了非常具有個人色彩的“新川式關稅”(Trumpcano Tariff)。

關稅是“多用途”工具

對於特朗普而言,關稅是一個多用途工具:對外用以極限施壓,對內用以完成大選承諾。

特朗普曾闢謠採用“針對性關稅”,但他從未闢謠過“漸進式關稅”;反之,他當下採用的正是小步快走的關稅策略。後者的重點在於“漸進式”,而非“關稅”,說明他對關稅的基本態度依然是“工具”,而非“目的”。

尤其是考慮到他沒有連任的訴求,關稅更多將被作爲最直接的威脅手段來解決他心目中的“根本問題”,內外政策皆是如此。

迄今爲止,特朗普的關稅威脅在履行其對內承諾中佔據主導地位。例如1月底,哥倫比亞拒絕美國遣返哥移民的航班入境,特朗普立刻在社交媒體宣布了對哥倫比亞25%關稅的報復性措施,哥倫比亞旋即妥協。

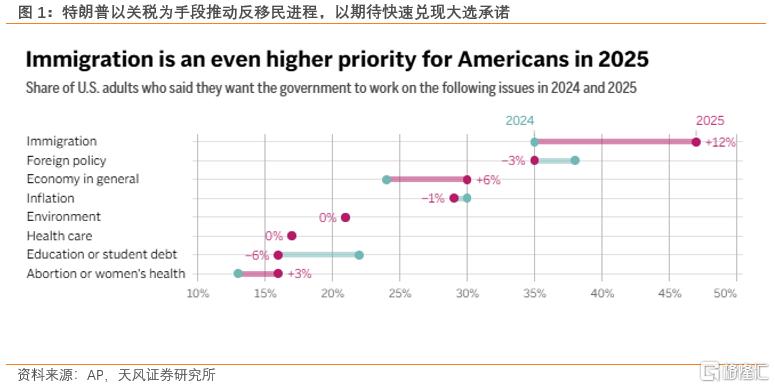

在最新的調查中,有47%的人認爲移民是特朗普政府需要應對的頭號問題,該比例較2023年12月上升了12個百分點;同時芬太尼的泛濫和禁毒問題也算是廣義社會安全問題的一部分。美國社會對於非法移民的不滿持續累積。

因此,特朗普以非法移民和芬太尼濫用爲由對墨西哥和中國加徵關稅,同時以關稅脅迫他國接受其強力反移民政策,這是他在大選結束後兌現承諾的一種方式。

對北美反復無常,對中國溫和克制

特朗普對北美的關稅脅迫反復無常:在宣布對加、墨加徵關稅後,分別與兩國總理通話,最後決定推遲一個月加徵。但這並不妨礙他在宣傳中“坐實”爲改善逆差做出的努力,即使這些關稅都尚未落地;這也是他自戀型人格的具象化體現。

但加、墨畢竟是美國的盟友和鄰國,三國在經濟生態中有着很多“公約數”,互相經貿文化交流十分密切。非經貿領域中,2026美加墨世界杯和2028年洛杉磯奧運會都是潛在的交流渠道,且美國擁有大量的西語系人口。

這些都意味着特朗普在面對北美貿易這個議題時,手中的牌或較爲豐富;關稅並不是唯一的工具。

與對北美的反復無常形成鮮明對比的是,特朗普迄今爲止對中國的態度相對比較克制。盡量避免在關稅問題上過度刺激中國,也不刻意炒作中國問題。

在特朗普上台後的100天裏,整體上將是中美相對緩和的時期,這與2017年有些相似。2016年特朗普競選時,也曾聲稱要對中國加徵45%的關稅,但2017年上半年中美之間比較緩和。

雖然他面臨的問題比第一任期更突出、更嚴峻。但考慮到中國實力的變化,以及特朗普經過七八年後變得更成熟,對外和中國的關系上,緩和的時間可能更長。

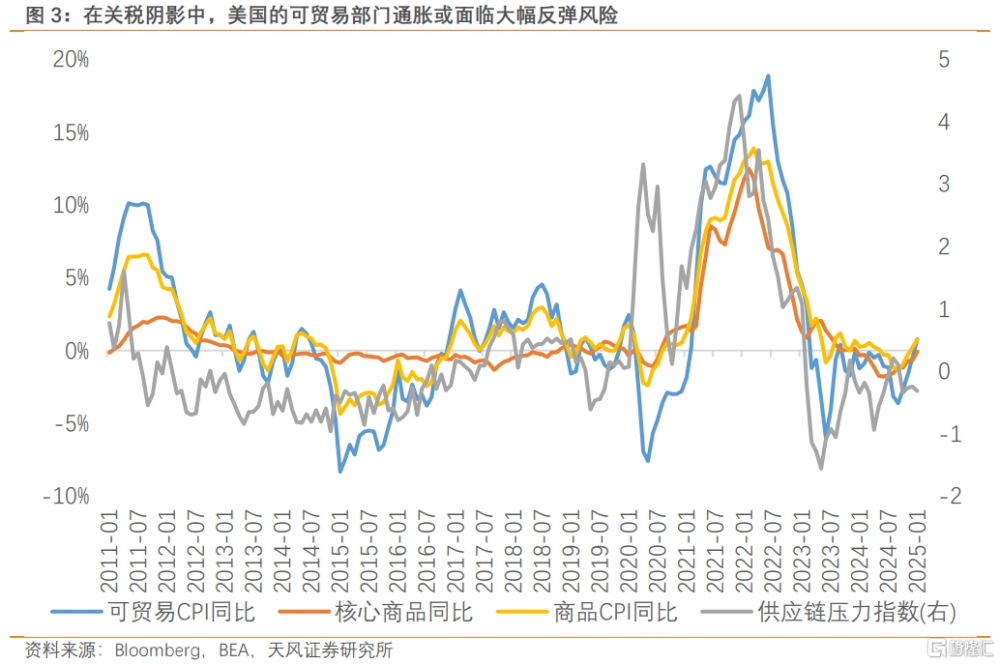

美股目前處於高處不勝寒的狀態。美國經濟依賴財政擴張和赤字貨幣化,特朗普上台後自己又要減少赤字,因此經濟自身就存在不確定性。美股的AI敘事受到Deepseek的影響,再通脹的壓力又讓美聯儲短期內難以承諾貨幣放松。黃金持續走高背後反映出的是對特朗普政策的不確定性,特別是對中國加徵關稅的擔憂,這又會對對企業產出帶來進一步的壓力。

美股的流動性、估值、基本面三個方面都存在擔憂,這也是對中國關稅態度相對緩和的原因。

“攘外必先安內”

特朗普試圖避开中國,也體現出對外战略的收縮,這種跡象在其對內改革中已經顯現。

美國國務院接管了美國國際开發署(USAID),USAID作爲美國官方的對外援助機構,維持着美國意識形態的擴張。USAID首先被DOGE關停,代表了美國單極化的自我認知已經結束,重新回歸到1991年以前多極化世界的認知中;背後的原因是繼續維持全球化的成本過高,需要收縮對外战略並回歸本土。

正因爲此,特朗普傾向於選擇一些相對容易的目標來施加影響力。

除了美國的鄰國,從北邊的加拿大、南邊的墨西哥,到更遠的格陵蘭島和巴拿馬,這些地區都是重要的战略要塞。特朗普對這些地區提出領土訴求,符合其第二任期“對外战略收縮、對內做大做強”的特徵。

特別是在成本收益不劃算的地方,他選擇回歸本土,以本土爲根基,在西半球美洲大陸進行擴張;這也與他所崇拜的麥金利總統有許多相似之處。

實際上,特朗普任期內面臨的問題主要來自內部,而非外部。特朗普的主要挑战在於提高政府效率、優化財政使用效率,減少美國財政赤字,以實現財政的長期可持續性。

目前,無論是比特幣還是黃金,都顯示出市場對美元,尤其是紙幣信用的擔憂;特朗普推動這些改革已經是迫不得已的選擇,這些是美國兩黨都需要優先解決的問題。

既然主要問題在於內部,適當放緩對中國關稅施壓的節奏,也是一種默契。

中國更強的應變能力

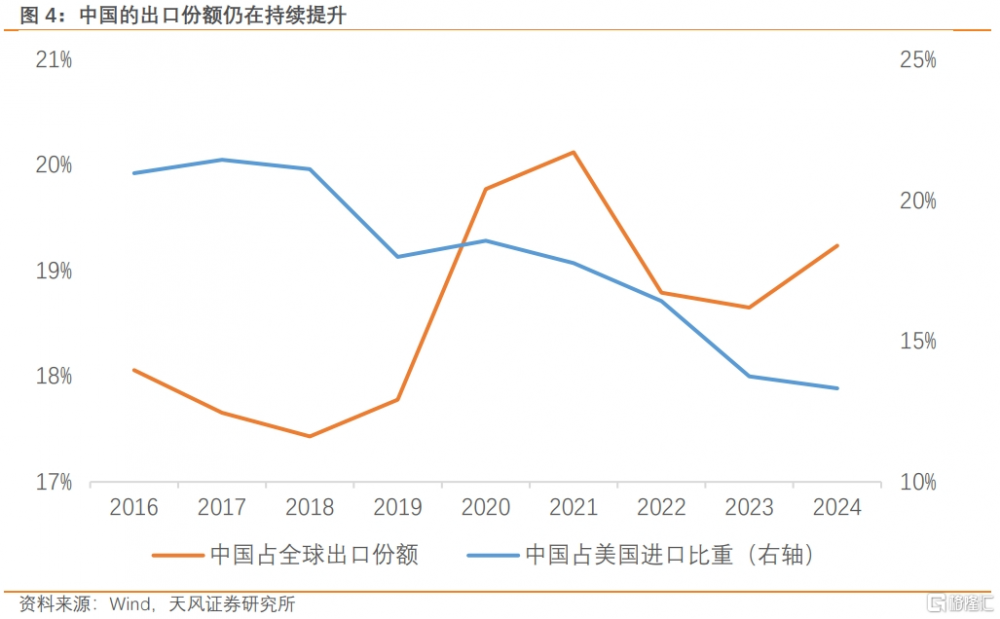

換個角度看,如果特朗普對中國發動貿易战,中國的應對能力變得更強。相同的事情早在6年前就經歷過一次,最終結果是中國出口每年都超出市場預期。

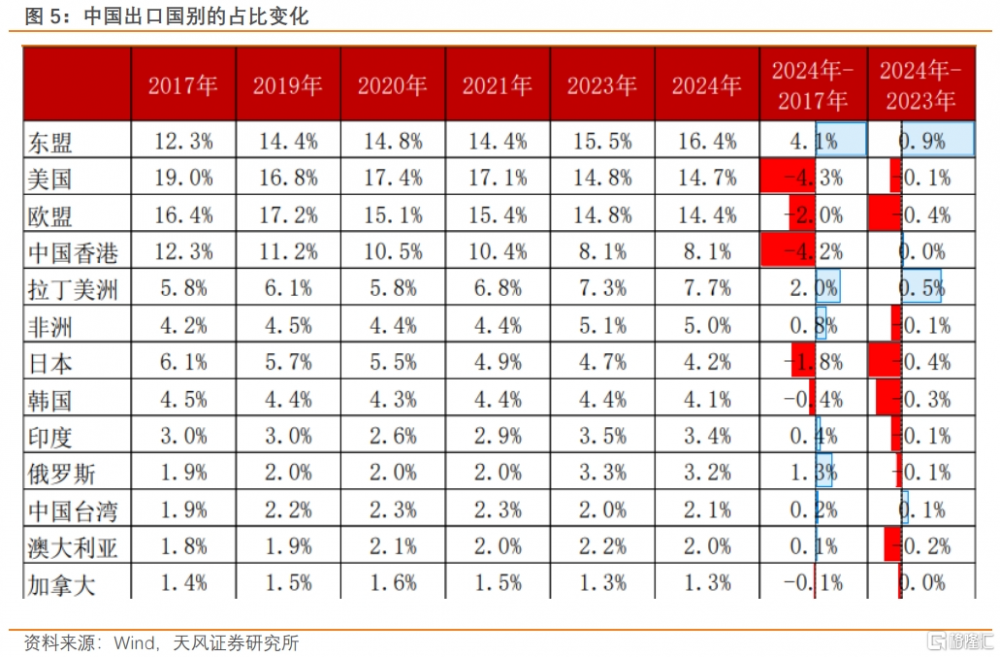

一方面,中國出口份額不斷提升,這並非完全依賴美國和全球需求的好轉,而是中國自身競爭力的提升。另一方面,中國通過將對美貿易逆差部分轉移到東盟,加拿大,墨西哥和拉美等地區來優化貿易格局。

中國出口結構也在不斷升級,從過去的勞動密集型產業逐漸轉向資本密集、技術密集、中間品、原材料等高附加值行業。

中國有多種手段可以規避關稅,比如出海布局、產業轉移和市場分散等。這些舉措不僅促進了產業擴張,還促成了中國的二次开放,有力地對抗了美國的逆全球化政策。

中國並不懼怕貿易战,過去五年美國對中國商品加徵關稅,既不是決定中國出口份額的決定性因素,也沒有阻止中國制造技術進步和效率提升的趨勢。

反之,中國在貿易摩擦的風雨中不斷強化出海的決心和趨勢,通過出海帶動中國制造業的產業升級和全球市場份額的提升。

如果美國加徵關稅,中國可以對等加徵;如果美國希望緩和,那么中國也會保持溫和克制。在特朗普第二任期內,時間是中國的“朋友”。

在特朗普回歸後,中國與日韓和歐洲的貿易關系改善,有助於緩解在拜登時期與這些地區出現的貿易緊張關系,緩衝美國對中國施加的貿易壓力。

中國的應對措施方面,首先提到的是向WTO起訴;其次,針對性地對一些商品加徵關稅。此外,自特朗普當選後便展开了對一些科技公司和實體企業的反壟斷調查。

總體來看,中國這一系列反應相對溫和,並沒有真正的限制中美的潛在合作空間。

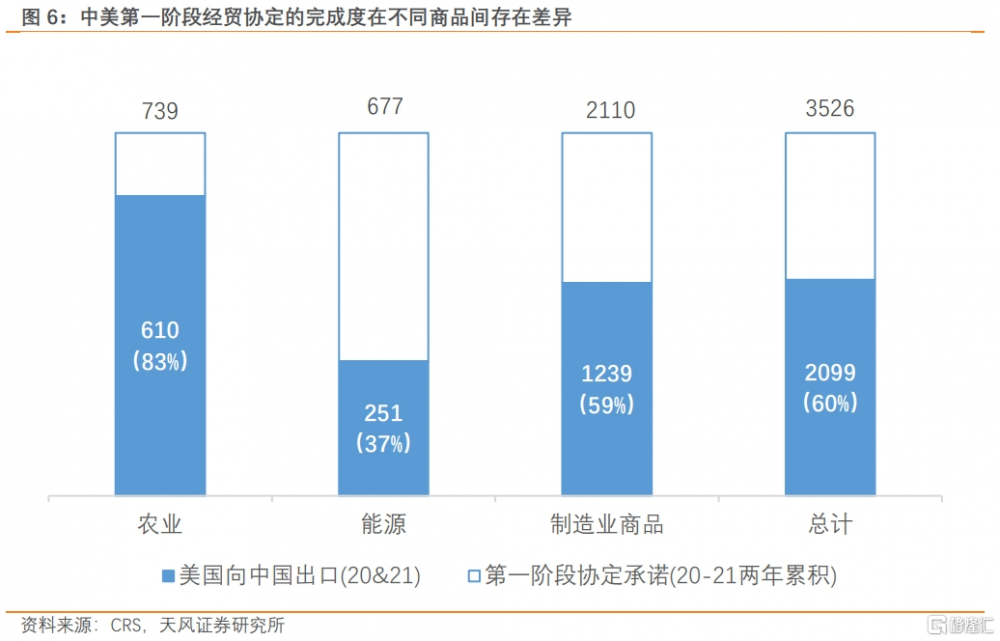

最直接的合作渠道是重啓第一階段貿易協議,這也是特朗普近期明示的方向。疫情的擾動導致最終實際執行率大約在60%左右;不同類別的執行率有所不同,能源類兌現最少,農產品兌現最多。

當中美再次共同審視第一階段貿易協定時,結構可能發生變化。這與中國的需求結構和進口結構有關,整體金額和雙方訴求也會發生變化。可以預見的是,重啓協定談判將會是馬拉松式的進程,但中美當下都沒有表現出明顯的“抗拒”。

從中國視角看,需要考慮的是進口商品的可替代性。其次,禁毒問題、人民幣匯率以及美國制造業回流也有可以配合的地方。雙方是可以談判的,既然可以談,無論中美就沒有必要在短期內打破僵局。

中國資產重估

中國在關稅問題上的“見招拆招”將影響財政節奏。

財政支持擴大內需,是對衝出口壓力的直接方式。因此,如果關稅的實際影響比預期要小,實施的時間比市場擔憂的要晚,中美之間的緩和期持續時間比市場預期要長;映射到財政就是相對偏後的發力節奏。

進入年中,這些關稅因素催化逐漸落地後,財政才真正進入發力、落地、執行、對衝的階段。在此之前,政策可能正在酝釀、儲備,爲未來出台政策提供空間;這也是政策內外之間的關聯。

對於中國市場而言,決定中國資產的關鍵因素主要是兩個方面。

首先是人民幣匯率背後所代表的中美之間競爭比較優勢的變化,這決定了靈活資金的流入流出對市場邊際定價的影響。

其次是在改革方面,如何通過改革加快轉型,降低長期風險,讓那些與基本面相關的、體現盈利的中國資產真正出現,並獲得公平估值、公允估值和估值提升。

這對中國市場而言是最重要的事情。

風險提示

美國降息幅度超預期,特朗普政策落地節奏超預期,特朗普貿易政策更加激進,美國私人部門債務出現非线性變化

注:本文來自天風證券2024年2月21日發布的《新川式通脹》,分析師:宋雪濤S1110517090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:新川式關稅

地址:https://www.iknowplus.com/post/195312.html