AI硬件方向全线爆發,液冷服務器概念領漲,機構:行業進入新紀元

2月21日,AI硬件方向全线爆發,其中液冷服務器概念股領漲兩市,方盛股份30%漲停,朗威股份、依米康20%漲停,川潤股份、光迅科技、科華數據、銀輪股份等紛紛漲停。

對於板塊的走強,國泰君安認爲,國內互聯網廠商及運營商加大服務器投入,伴隨AI服務器邁向高集成,功耗將大幅提升,驅動服務器冷卻方案轉向液冷,電源功率密度持續提高,同時GPU間信號傳輸要求提升帶動高速背板、高速I/O連接器、高速銅纜傳輸速率持續升級,相關供應鏈將深度受益。

若是如果時間再往前,其行業政策面的“呵護”或才是市場關注點。

日前,工信部等多部門聯合印發《新型數據中心發展行動計劃》,提出到2025年,新型數據中心佔比超過80%。

同時,《"十四五"現代服務業發展規劃》也明確提出,要大力發展綠色數據中心。

時間再往前,也可以發現國家對數據中心的能源效率愈發重視,已出台了嚴格的PUE(電源使用效率)政策,要求新建數據中心的PUE值不斷降低,以實現節能減排目標。

以及《關於深入實施東數西算工程加快構建全國一體化算力網的實施意見》明確表示要推進數據中心用能設備節能降碳改造,推廣液冷等先進散熱技術。

在政策支持下,液冷服務器作爲綠色數據中心的重要組成部分,市場空間廣闊。據機構預測,到2025年我國液冷服務器市場規模有望突破1000億元,年復合增長率超過50%。

正如英偉達CEO黃仁勳曾明確表示,液冷技術是未來趨勢,將帶動整片算力散熱市場全面革新。

隨着人工智能技術的飛速發展,AI芯片的算力不斷提升,其功耗也隨之大幅增長。比如,英特爾最新一代的Skylake芯片功耗已達到240W,而高性能計算服務器單機櫃發熱量將在未來3年內達到60-100kW。

這種高功耗帶來的高熱量若不能及時散發,將嚴重影響芯片的性能和穩定性,甚至導致設備故障。

因此,高效的液冷技術成爲維持AI芯片正常運行的關鍵,也爲液冷行業的發展提供了強大動力。

液冷技術作爲一種高效散熱解決方案,近年來在數據中心、高性能計算(HPC)和電子設備等高能耗領域得到了廣泛應用。與傳統的風冷系統相比,液冷通過冷卻液直接傳導和轉移熱量,能夠實現更出色的散熱效果,支持高密度、高功率設備的穩定運行。

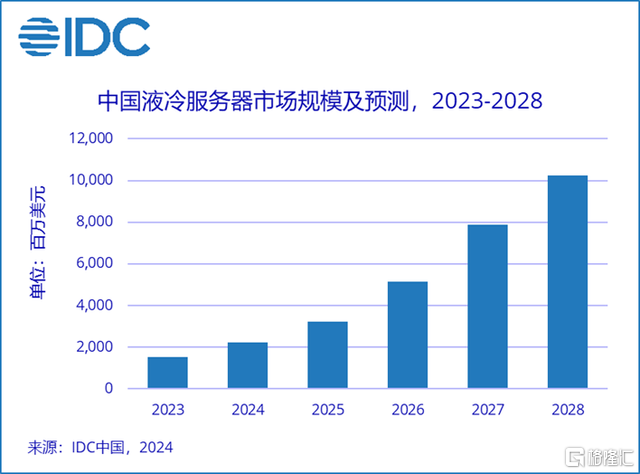

根據IDC統計預測,全球AI服務器市場規模將從2022年的195億美元增長至2026年的347億美元,復合年增長率達17.3%;2023至2028年間,中國液冷服務器市場規模年復合增長率將達到47.6%,預計到2028年市場規模將增至102億美元。

傳統風冷技術在降低PUE值方面存在瓶頸,而液冷技術憑借其高效的散熱能力,能有效降低數據中心的能耗,滿足PUE政策要求,從而促使數據中心運營商加速採用液冷技術。

從技術路线來看,液冷技術主要分爲冷板式液冷和浸沒式液冷兩大類。

冷板式液冷通過冷板將發熱器件的熱量傳遞給冷卻液帶走,具有技術成熟、操作性強、改造成本低等優勢,已成爲當前市場的主流選擇。

浸沒式液冷則是將服務器內的元器件完全浸沒在冷卻液中,散熱效果更好,但對服務器機櫃和機房配套設施的投入及改造成本更高,運維難度也更大。不過,隨着技術的進步和成本的降低,浸沒式液冷有望在未來得到更廣泛的應用。

液冷技術的應用不僅限於服務器和數據中心,還涉及到芯片、雲計算等多個領域。

分析指出,液冷服務器需要特殊的散熱材料和技術方案,相關企業將獲得新的市場機會。冷卻系統是數據中心基礎設施控制總能耗的重要部分。冷卻系統在數據中心基礎設施的總能耗中佔40%,緊隨IT設備的45%之後,凸顯了冷卻系統在確保數據中心高效運行和控制總能耗方面的重要地位。

在數據中心的運營成本中,電力成本通常佔到40%至50%,而冷卻系統則佔據了電力成本的30%至40%,因此冷卻成本決定了數據中心的盈利能力。

實際上,在市場和政策的雙重推動下,液冷產業鏈上市公司加速布局。據悉,依米康2024年實現大型冷卻方案的技術突破,推出整體式間接蒸發冷系統、一體式氟泵機組等產品,滿足溫數據場景下冷卻需求的快速變化。

川潤股份通過定增募資2.56億元,投向液冷產品產業化及智能制造升級項目,涵蓋儲能、數據中心和海上風電領域的液冷配套產品。

康盛股份則基於20多年行業經驗,拓展液冷與銅合金業務,通過車規級質量認證,提供浸沒式液冷、儲能和分布算力的全鏈條解決方案。

對於行業後市,國信證券分析認爲,全球AI芯片功率不斷提升,機櫃功率密度不斷提升,液冷已經成爲未來的必選項。隨着海外GB200、GB300的出貨量提升,國內910C即將大規模出貨,冷板式液冷即將迎來放量。同時,英偉達下一代芯片Rubin有望採用浸沒式液冷,國內大廠也开始試驗浸沒式液冷,浸沒式液冷市場即將开啓。

標題:AI硬件方向全线爆發,液冷服務器概念領漲,機構:行業進入新紀元

地址:https://www.iknowplus.com/post/195311.html