特朗普敦促降息,鮑威爾“冷水”澆市場:堅持等待更多信號

當地時間4月4日,美國總統特朗普再次通過社交媒體向美聯儲施壓,呼籲主席鮑威爾"抓住降息最佳時機"以刺激經濟。

然而,鮑威爾在同日的公开講話中明確表示,當前調整貨幣政策"爲時過早",美聯儲需等待更多經濟數據明朗後再做決定。

鮑威爾:不救市!

最新數據看,盡管美國2月PCE通脹率已回落至2.5%,但鮑威爾警告稱,新關稅可能在未來幾個季度重新推高物價水平,若通脹預期失錨將加劇政策困境。

他強調:"我們需要等待更明確的信息,再考慮調整政策立場。"

這一表態與2018年貿易战時期"先發制人"的降息策略形成鮮明對比,反映出當前通脹黏性對貨幣政策的強約束。

面對美聯儲的審慎態度,特朗普持續施壓要求立即降息。

他在社交媒體連續發文稱"現在是降息絕佳時機",甚至暗示可能通過打壓金融市場迫使鮑威爾讓步。

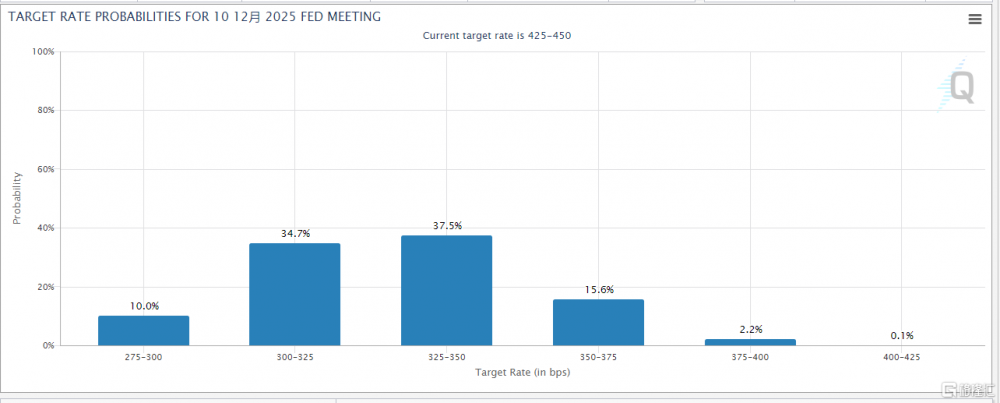

然而市場對此反應激烈,美股在鮑威爾講話後加速下跌,創下2020年疫情以來最大單日跌幅。投資者押注年內降息的概率從50%驟降至30%,反映對政策寬松預期的顯著降溫。

當前市場邏輯陷入多重矛盾,一方面,3月非農新增就業22.8萬人超預期,失業率升至4.2%創階段新高,顯示就業市場邊際走弱;另一方面,時薪增速放緩至4.1%,勞動力參與率持平於62.5%,暗示薪資-通脹螺旋風險可控。這種"增長放緩但就業尚可"的脆弱平衡,使得美聯儲陷入既需防通脹反彈又需警惕硬着陸的兩難境地。

美聯儲內部對滯脹風險已發出預警。MacroPolicy Perspectives創始人朱莉婭·科羅納多指出,當前通脹水平遠高於2019年,美聯儲缺乏類似的政策操作空間,預計下半年美國經濟將陷入衰退。

巴克萊銀行將2026年降息預期從三次下調至兩次,凸顯市場對政策效果的謹慎態度。值得注意的是,鮑威爾首次公开承認貿易政策不確定性對企業信心的壓制作用,但其仍將核心任務鎖定在"錨定通脹預期"而非短期市場波動。

聯儲"認沽期權"尚待觸發

最新公布的非農數據進一步凸顯經濟韌性中的隱憂。

盡管新增就業超預期,但勞動參與率停滯、薪資增速回落等信號顯示復蘇動能減弱。摩根大通將美國經濟衰退概率上調至60%,並預計歐洲央行將提前至4月降息。巴克萊則修正了對美聯儲降息路徑的預測,反映出市場對關稅衝擊持續性的擔憂。

國際機構的預警模型顯示,若二季度核心PCE突破3%且就業數據同步惡化,美聯儲可能被迫提前採取行動。Evercore ISI首席經濟學家克裏希納·古哈指出,當前政策空間已顯著收窄,美聯儲正試圖通過強化前瞻指引來管理市場預期,爲潛在的失業率飆升預留政策應對窗口。

當前形勢呈現典型滯脹特徵,商品價格受關稅推升、服務業通脹黏性猶存,而經濟增長動能逐步衰減。鮑威爾強調的"等待窗口期"實質上是將決策重心轉向對關稅長期效應的評估,這需要數月的經濟數據驗證。在此期間,任何就業市場的超預期下滑或通脹的意外反彈,都可能打破現有政策平衡。

市場與美聯儲的博弈進入白熱化階段。盡管鮑威爾否認"聯儲看跌期權"的存在,但CME利率期貨顯示市場對6月降息的定價已悄然升溫。這種預期差可能放大資產價格波動,尤其在美股估值仍處歷史高位的情況下。

德意志銀行警告稱,若美聯儲未能及時響應經濟放緩信號,標普500指數或面臨20%以上的回調風險。

標題:特朗普敦促降息,鮑威爾“冷水”澆市場:堅持等待更多信號

地址:https://www.iknowplus.com/post/208801.html