債市大幅波動,如何抵御?

主要觀點

本周以來債券市場波動較大,曲线平坦化甚至倒掛狀況已經較爲極致。短端收益率大幅上行,本周以來至2月20日,1年AAA存單收益率上行13.3bps至1.94%,1年國債收益率上行9.6bps至1.48%。長端也有所上行,但幅度相對較小。10年國債收益率上行3.0bps至1.69%,30年國債收益率上升5.0bps至1.87%。當前存單無論與10年國債還是30年國債收益率的倒掛水平再創過去幾年的新高。目前1年AAA存單高於10年國債利率25.3bps,高於30年國債利率6.8bps,均達到2020年以來的新高。利率曲线也極爲平坦,30年國債和10年國債利差降至18.5bps,10年國債和1年國債利差降至20.9bps。曲线深度倒掛,利率曲线也變得極端平坦,這顯示市場對後續長端和短端的走勢判斷存在分歧。

短端上行主要受到銀行負債缺口和央行政策影響,但當前來看存單繼續上行空間有限。資金價格持續高於政策利率,主要是因爲銀行存在負債缺口,而央行近期操作相對審慎,形成了資金緊平衡格局。去年12月加今年1月銀行同業存款累計減少4.3萬億,與此同時政府債券淨融資2.07萬億,疊加年初信貸开門紅,造成銀行負債端壓力加大。大行被迫減少融出,並增加同業存單融資來彌補負債缺口,去年12月以來同業存單淨融資達到2.7萬億。銀行融出減少疊加存單供給放量,顯著推升了資金價格和存單利率。而央行資金投放相對審慎。此前12月至來年2月,往往會有降准落地,但今年並未落地。去年12月和今年1月央行通過OMO、MLF、买斷式逆回購、國債淨买入累計淨投放資金2.54萬億,並不能完全彌補銀行負債缺口。自2024年以來1年存單-7天逆回購利差均值在32bps,當前利差達到了44bps,遠超均值水平,我們認爲存單繼續上行空間有限。

長端利率更多是市場基於基本面的判斷,當前基本面改善依然需要低利率保障。目前長債和資金能否持續分化,其實取決於基本面,如果基本面能夠持續強勁回升,則長債也會隨之回升。但目前來看,基本面的持續改善依然需要低利率支撐,因而當前尚不支持利率持續上升。今年春節後基建开工復工進度偏弱,節後第二周开復工率僅23.5%低於往年同期,地產銷售來看30大中城市商品房成交面積回升幅度有限。目前基本面改善並不非常強勁,雖然今年1月信貸放量,开門紅成色充足,但是信貸擴張持續性有待繼續觀察。而且在曲线倒掛壓力之下信貸節奏可能會放緩,這會加劇基本面的壓力,因而從目前基本面來看並不支持資金持續大幅度收緊。

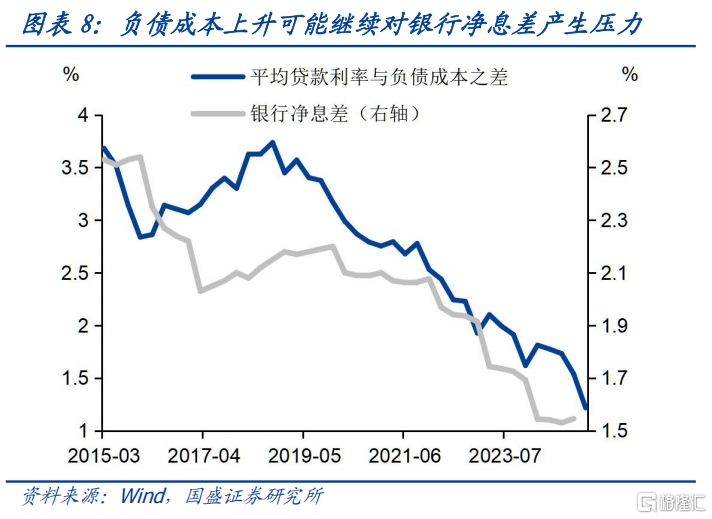

資金持續偏緊存在約束,資金持續偏緊會帶來信貸社融壓力上升,並且增加基本面壓力,也會增加銀行淨息差壓力。資金價格上升帶來銀行負債成本上升,而同時資產收益下降帶來淨息差的下行會加劇銀行經營壓力,銀行經營可能產生虧損進而會導致銀行選擇縮表,減少信貸投放,特別是對票據等低收益資產的配置意愿,進而帶來信貸社融增速的放緩。過去幾年銀行淨息差持續下降,到去年3季度淨息差已經下降到1.53%的低位,今年1季度銀行淨息差或出現更大幅度的下降,進而增加降低銀行負債成本的緊迫性,因爲資金偏緊不可持續。

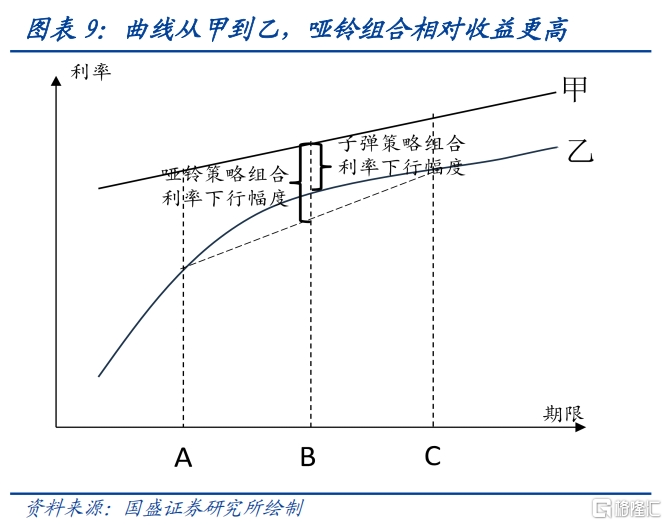

從策略來看,當前環境下,應對短期波動,啞鈴型策略更爲適宜。目前資金持續偏緊,雖然中期難以持續,但並不確定資金變化的節奏。從防守的策略來看,應對持續偏緊的資金,啞鈴型策略淨值更爲穩定。這是因爲啞鈴型策略短端部分可以持有至到期獲取票息,而長端部分則由於對資金敏感度相對較低,而淨值更爲穩定。目前市場槓杆有限環境之下,資金收緊並不帶來直接的去槓杆壓力。同時,中期預期並未發生太大變化,長債則表現更爲穩定。同時,我們對資金變化的節奏並不確定,如果後續資金出現寬松,那么啞鈴型策略相對來說平均利率下行幅度更大,能夠獲得更高的資本利得。因而,當前環境下,抵御資金收緊帶來的債市波動,我們認爲啞鈴型策略性價比更高。

建議短債加10年以上的長利率債組合,或者極致的啞鈴型策略可以考慮一個月或者三個月以內的短債加30年長利率債組合,相對而言對波動的抵御能力更強。而且存單繼續上行空間有限,我們認爲當前曲线狀態已經達到比較極致的狀況,因此建議啞鈴型操作扛住債市波動。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

正文

本周以來債券市場波動較大,曲线平坦化甚至倒掛狀況已經較爲極致。短端收益率大幅上行,本周以來至2月20日,1年AAA存單收益率上行13.3bps至1.94%,1年國債收益率上行9.6bps至1.48%。長端也有所上行,但幅度相對較小。10年國債收益率上行3.0bps至1.69%,30年國債收益率上升5.0bps至1.87%。當前存單無論與10年國債還是30年國債收益率的倒掛水平再創過去幾年的新高。目前1年AAA存單高於10年國債利率25.3bps,高於30年國債利率6.8bps,均達到2020年以來的新高。利率曲线也極爲平坦,30年國債和10年國債利差降至18.5bps,10年國債和1年國債利差降至20.9bps。曲线深度倒掛,利率曲线也變得極端平坦,這顯示市場對後續長端和短端的走勢判斷存在分歧。

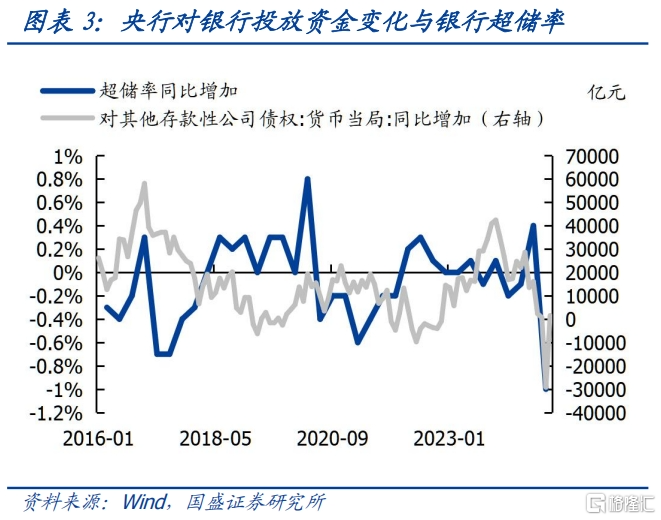

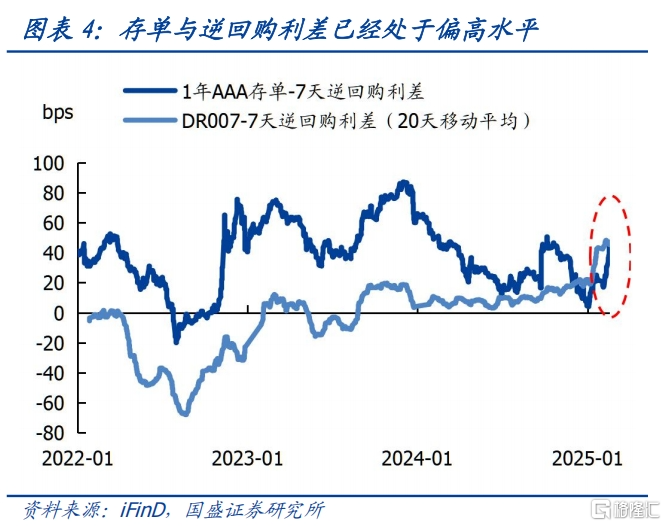

短端上行主要受到銀行負債缺口和央行政策影響,但當前來看存單繼續上行空間有限。過去一段時期資金價格持續高於政策利率,資金緊張主要是因爲銀行存在負債缺口,而央行近期操作相對審慎,形成了資金緊平衡格局。同業存款自律機制落地使得銀行存款面臨新的壓力,去年12月加今年1月銀行同業存款累計減少4.3萬億,基本上全部來自大行同業存款減少。與此同時這兩個月政府債券淨融資2.07萬億,疊加年初仍然存在一定程度的信貸衝規模,造成銀行負債端壓力加大。大行被迫減少融出,並增加同業存單淨融資來彌補負債缺口,去年12月以來同業存單淨融資達到2.7萬億左右。銀行融出減少疊加存單供給放量,顯著推升了資金價格和存單利率。另一方面,央行資金投放相對審慎。12月和1月合計對其他存款性公司債權增加1.4萬億左右,雖然與往年規模相當,但此前12月至來年2月,往往會有降准落地,但今年並未落地,資金投放相對有限。綜合來看,去年12月和今年1月央行通過OMO、MLF、买斷式逆回購、國債淨买入累計淨投放資金2.54萬億,並不能完全彌補銀行負債缺口。隨着央行資金投放的減少,銀行超儲率降至1.1%,爲2012年以來最低水平。自2024年以來,1年存單-7天逆回購利差均值在32bps,當前1年存單與7天逆回購利差達到了44bps,遠超出均值水平。目前接近2.0%的存單利率已經達到較高水平,於去年年中水平相近,我們認爲存單繼續上行空間有限。

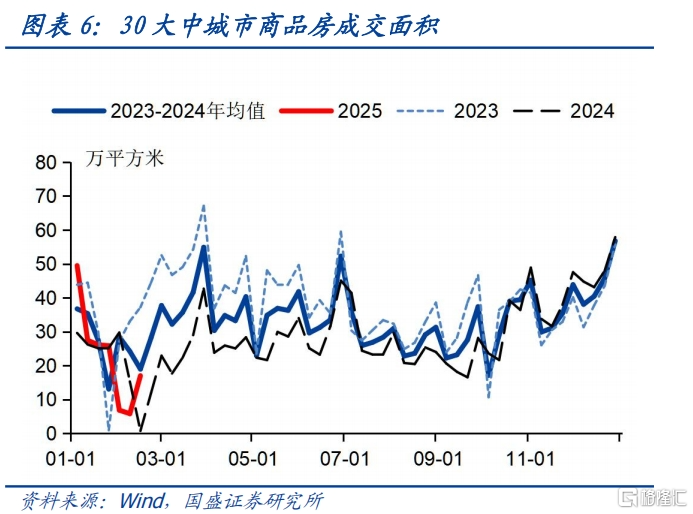

長端利率更多是市場基於基本面的判斷,當前基本面改善依然需要低利率保障。目前長債和資金能否持續分化,其實取決於基本面,如果基本面能夠持續強勁回升,則長債也會隨之回升。但目前來看,基本面的持續改善依然需要低利率支撐,因而當前尚不支持利率持續上升。今年春節後基建开工復工進度偏弱,節後第二周开復工率僅23.5%低於往年同期,地產銷售來看30大中城市商品房成交面積回升幅度有限。目前基本面改善並不非常強勁,雖然今年1月信貸放量,开門紅成色充足,但是信貸擴張持續性有待繼續觀察。而且在曲线倒掛壓力之下信貸節奏可能會放緩,這會加劇基本面的壓力,因而從目前基本面來看並不支持資金持續大幅度收緊。

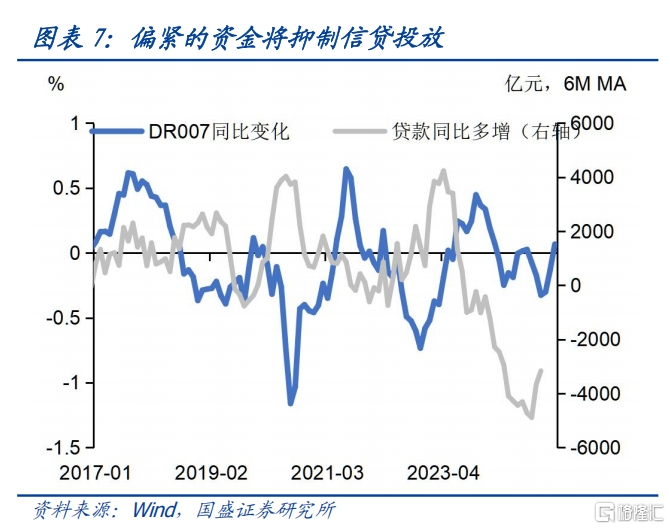

資金持續偏緊會帶來信貸社融壓力上升,並且增加基本面壓力。從經驗數據來看,資金價格與信貸增長存在顯著的負相關性,從具體的傳導機制來看,資金價格上升帶來銀行負債成本上升,而同時資產收益下降帶來淨息差的下行會加劇銀行經營壓力,銀行經營可能產生虧損進而會導致銀行選擇縮表,減少信貸投放,特別是對票據等低收益資產的配置意愿,進而帶來信貸社融增速的放緩。而今年1月資金偏緊,但信貸社融強勁增長,年初衝量可能是影響因素之一,持續性有待繼續觀察。

資金持續偏緊也會增加銀行淨息差壓力。過去幾年銀行淨息差持續下降,到去年3季度淨息差已經下降到1.53%的低位,今年1季度銀行淨息差或出現更大幅度的下降。資產端貸款、債券等收益普遍下降,貸款加權平均利率從2023年4季度的3.83%下降至2024年4季度的3.48%,預計1季度貸款利率會有下降。而負債端同業負債成本則反之提升,1年AAA存單利率從去年12月均值的1.67%提升至當前的1.94%。負債成本上升,而資產收益下降,這意味着淨息差可能繼續下降,而且下行幅度可能高於季節性,進而增加降低銀行負債成本的緊迫性,因爲資金偏緊不可持續。

從策略來看,當前環境下,應對短期波動,啞鈴型策略更爲適宜。目前資金持續偏緊,雖然中期難以持續,但並不確定資金變化的節奏。從防守的策略來看,應對持續偏緊的資金,啞鈴型策略淨值更爲穩定。這是因爲啞鈴型策略短端部分可以持有至到期獲取票息,而長端部分則由於對資金敏感度相對較低,而淨值更爲穩定。目前市場槓杆有限環境之下,資金收緊並不帶來直接的去槓杆壓力。同時,中期預期並未發生太大變化,長債則表現更爲穩定。同時,我們對資金變化的節奏並不確定,如果後續資金出現寬松,那么啞鈴型策略相對來說平均利率下行幅度更大,能夠獲得更高的資本利得。因而,當前環境下,抵御資金收緊帶來的債市波動,我們認爲啞鈴型策略性價比更高。

建議短債加10年以上的長利率債組合,或者極致的啞鈴型策略可以考慮一個月或者三個月以內的短債加30年長利率債組合,相對而言對波動的抵御能力更強。而且存單繼續上行空間有限,我們認爲當前曲线狀態已經達到比較極致的狀況,因此建議啞鈴型操作扛住債市波動。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

注:本文節選自國盛證券研究所於2025年2月21日發布的研報《債市大幅波動,如何抵御?》;楊業偉 S0680520050001 朱美華 S0680522070002

標題:債市大幅波動,如何抵御?

地址:https://www.iknowplus.com/post/195313.html