關稅2.0的三種“極致”推演

導讀

基於關稅研究框架,我們提出了後續關稅三種演化路线。一是沿用301清單+不限制轉口,全年稅率增幅不到20pct,影響最小;二是取消最惠國+限制轉口+部分產品加徵100%,稅率增幅大於70pct,影響最大;三是利用關稅推動多邊貨幣協定等其他議題,關注“廣場協議2.0”的可能性。

摘要

1、關稅研究極簡框架:

關稅衝擊下,出口呈N字型三階段:①關稅前搶出口強於季節性10個點,②落地後出口的關稅彈性約爲-1,③關稅後1年內轉口貿易提升逐漸對衝關稅負面影響。

關稅對通脹的影響取決於貿易雙邊議價能力,2018-2019年關稅稅率提升全部轉嫁到美國進口商或消費者的價格上漲。

現行關稅措施的影響:中國出口下降1.9%(含墨西哥關稅落地導致0.4%轉口貿易的損失),美國通脹提升0.7%(若加、墨關稅落地)。

長期視角,關稅對貿易總量沒有直接影響,故本文只關注中短期。

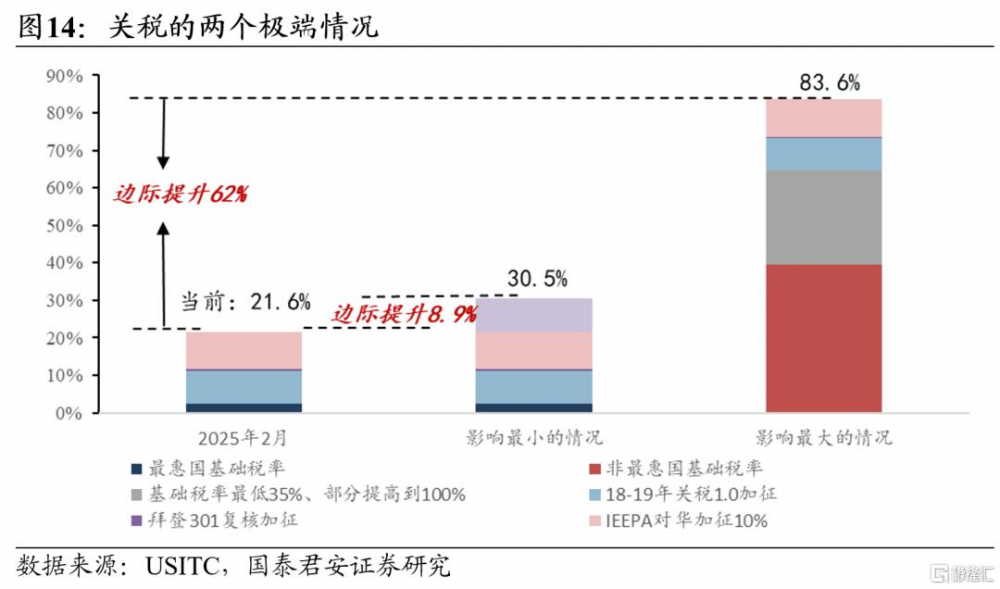

2、方案一:僅沿用301,全年稅率提升不超20%,影響最小。

美方可能在4月一階段貿易協定審查結束後提升原301審查清單中list4A和list4B的關稅幅度至25%,約提升對華關稅水平8.9個百分點,疊加2月起加徵的10pct,提升稅率18.9pct。

影響:短期降低中國出口2.8pct,提升美國通脹0.3-0.7pct。

行業層面:鞋帽、電腦、家電等產品稅率提升最爲明顯。

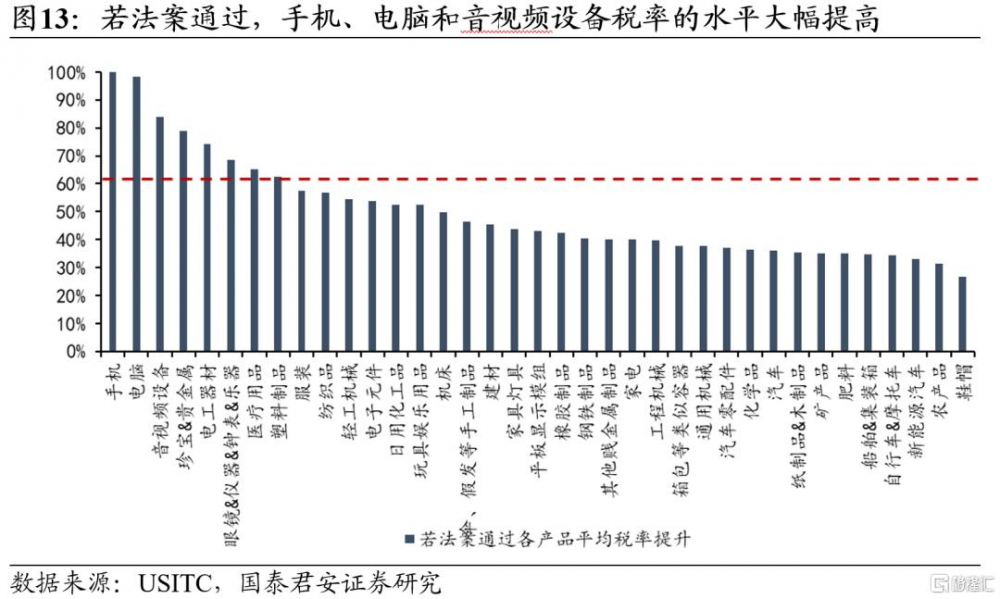

3、方案二:取消最惠國+限制轉口,稅率提升超70%,影響最大。

美國共和黨持續推進取消中國最惠國待遇的法案並不斷細化和新增措施。2024年11月衆議院最新提案含最低稅率35%、部分產品100%、進口配額等。此外可能威脅墨西哥禁止中國轉口貿易。疊加2月10pct加徵,上述方案約共計提升對華關稅水平72pct。

影響:短期降低中國出口12.5pct、中期降低5.3%,提升美國通脹0.4-0.8pct(考慮短缺和資本品傳導則顯著更高)。

行業層面:手機、電腦等產品稅率大幅提高;如果限制自墨西哥的轉口,汽車零配件的出口短期內也將受顯著影響。

4、方案三:以關稅爲手段,推動多邊貨幣協定等其他議題。

最超預期的一種可能是關稅只是談判的施壓手段,最終目的是爲了形成對美投資協議、邊境移民協議和美元貶值協議等。即關稅只是用於爲談判創造籌碼,談判落地後關稅總體加徵幅度較小。

白宮首席經濟顧問米蘭提出兩種措施:一是以關稅求談判,維持關稅措施的不確定性,用於要求中國滿足貿易協定等要求,要求其他國家對華同步加徵關稅;二是以關稅威脅推動多邊貨幣協定的方式實現美元貶值,參考《廣場協議》。

影響:美元貶值對中國以美元計價的出口額影響有限,對美國通脹壓力的提升幅度高於上述關稅措施。

5、風險提示:稅率大幅變化時线性預測的誤差將放大。

注:本文來自國泰君安2025年2月14日發布的《【國君宏觀】關稅2.0的三種“極致”推演——“大國博弈新階段”系列之二》,報告分析師:黃汝南、劉姜楓

標題:關稅2.0的三種“極致”推演

地址:https://www.iknowplus.com/post/193394.html