靠前發力:融資“开門紅”

·概 要 ·

1月社融、信貸數據實現“开門紅”,政府債發行節奏較快、企業信貸項目儲備前置釋放,或是主要貢獻。這也體現了政策推動“寬信用”的動力。在去年四季度的央行貨幣政策例會上,就明確提出“引導金融機構加大貨幣信貸投放力度”。這一表述較之前的“引導信貸合理增長、均衡投放”有明顯變化,反映政策前置發力、推動“寬信用”的動力較強。然而,在項目儲備可能前置釋放的背景下,我們認爲,接下來信貸需求的變化還需要密切跟蹤。

貨幣降息的緊迫性有所下降。一方面,當前美元指數和美債利率處於高位震蕩態勢,人民幣匯率仍面臨一定的貶值壓力。四季度貨幣政策執行報告中,央行也明確表達了“穩匯率”的態度。降准及降息的實施都還需要和穩匯率進行權衡。另一方面,從金融數據來看,今年經濟金融形勢“开門紅”表現或尚可,短期降息的緊迫性也有所下降。

風險提示:政策力度不及預期、房地產走勢的不確定性。

2025年2月14日,央行公布2025年1月社會融資規模增量爲7.06萬億元,比上年同期多5866億元;社融存量同比增速維持在8.0%。2025年1月人民幣貸款增加5.13萬億元,同比多增2100億元。我們解讀如下:

1

社融同比連續多增

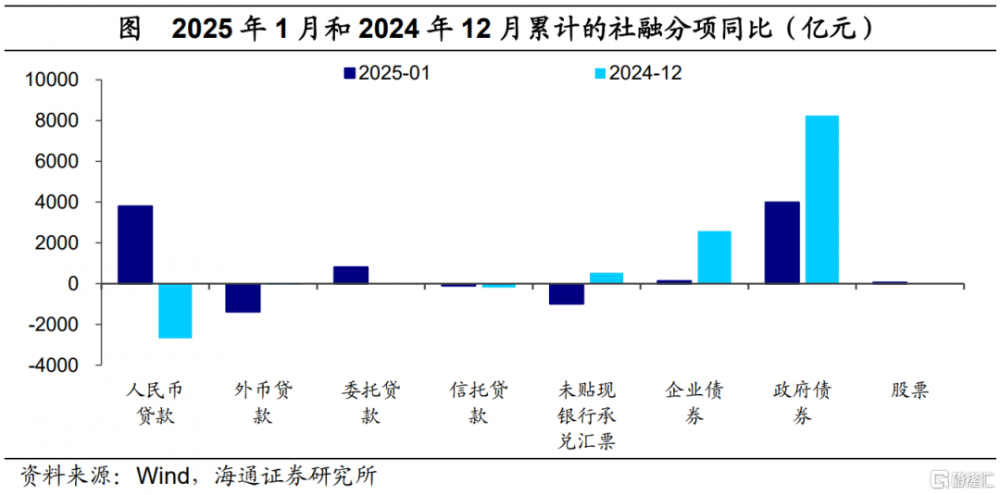

社融同比持續多增。2025年1月新增社融7.06萬億元,同比多增5866億元,新增規模創歷史新高。1月社融存量增速爲8.0%,與前一月持平。各分項中,未貼現銀行匯票、信托貸款同比少增;人民幣貸款和政府債同比明顯多增,爲1月社融的主要支撐。1月新增人民幣貸款5.2萬億元,同比多增3799億元,而且去年1月的基數也不低,信貸實現“开門紅”。

1月政府債淨融資6933億元,同比多增3986億元,較2024年12月增幅(8242億元)有所下降,仍是社融的主要貢獻項。今年以來,受置換債發行和專項債自身自發試點的影響,地方政府發債進度加快,1月地方政府債發行額爲5576億元,較2024年同期的3844億元明顯放量。

1月企業債淨融資4454億元,同比小幅多增134億元。非標融資方面,委托貸款同比多增808億元,信托貸款同比少增109億元,未貼現銀行承兌匯票同比少增983億元。

2

信貸實現“开門紅”

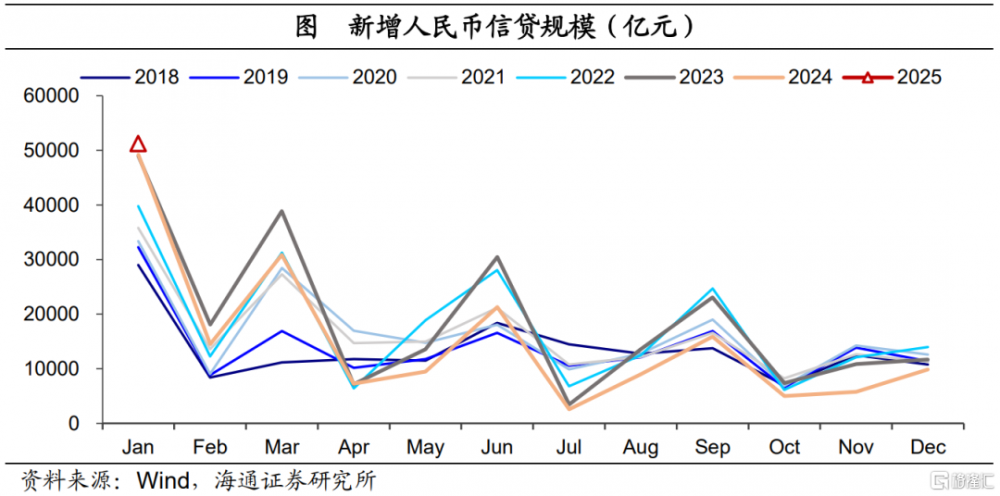

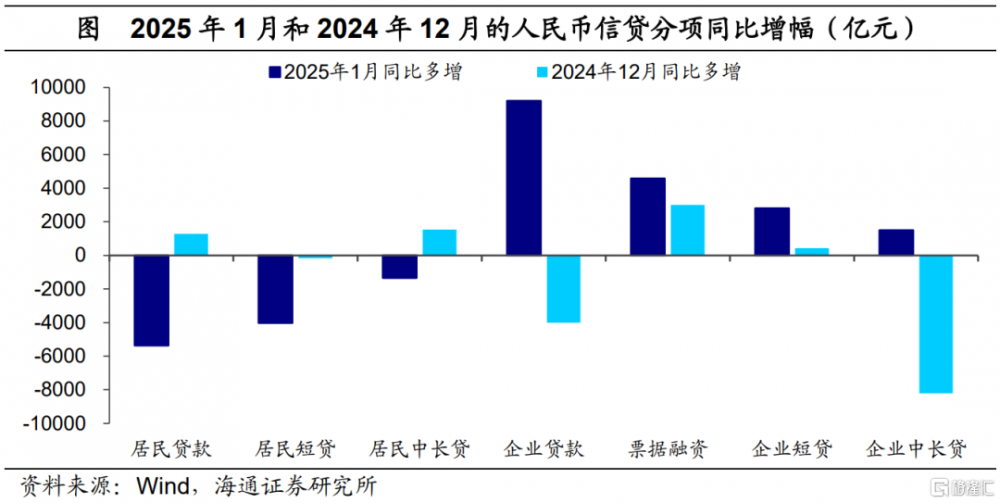

1月信貸“开門紅”,企業部門是主要貢獻。1月新增信貸5.13萬億元,同比多增2100億元。考慮到去年的基數並不低、隱性債務置換繼續影響存量貸款等因素,今年1月“开門紅”成色較好。1月票據利率的走高也側面印證了信貸增長較好——6M國股轉貼現利率均值從去年12月的0.8%上行至1.4%。分項上,企業部門信貸同比大幅多增,而居民部門則轉爲拖累項,這一結構與去年四季度的“居民改善、企業偏弱”表現形成鮮明反轉。

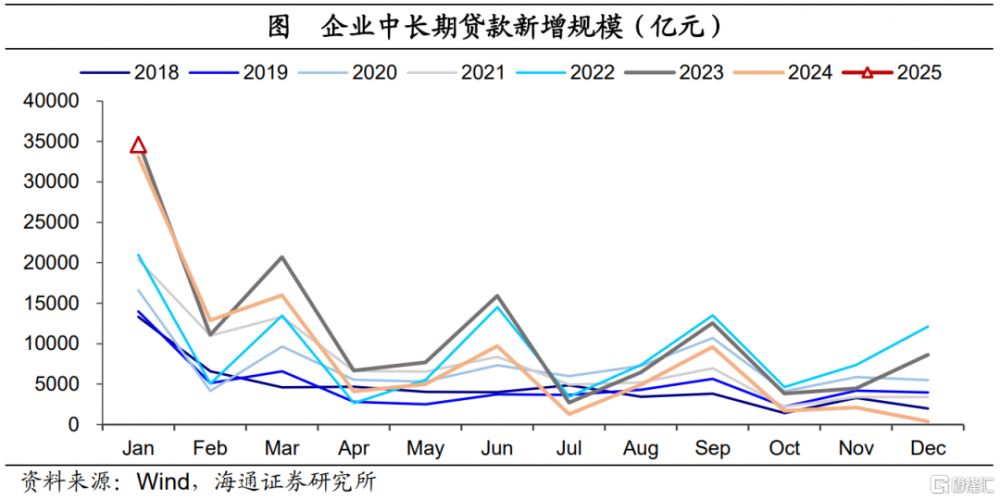

企業部門信貸如期“开門紅”。1月企業信貸新增4.78萬億元,同比多增9200億元。其中企業中長貸新增3.46萬億元,同比多增1500億元,短貸同比多增2800億元。考慮到今年1月企業貸款一定程度上還受到春節假期、地方隱債置換的拖累,1月份信貸增長確實較爲強勁。這或源於銀行“早投放、早收益”的訴求比較強,前期儲備的項目得以集中投放。

同時,1月企業票據減少5149億元,處於歷年同期較低水平,2018-2023年1月票據融資均值爲893億元。包括票據利率的上行也印證了信貸需求的改善,銀行“以票衝貸”需求明顯降低。我們認爲,今年企業信貸“开門紅”成色不錯,但1月份往往是銀行集中投放的季節性高點,信貸數據表現較好具有季節性原因。因此,對於信貸需求的持續性,仍需繼續跟蹤觀察。

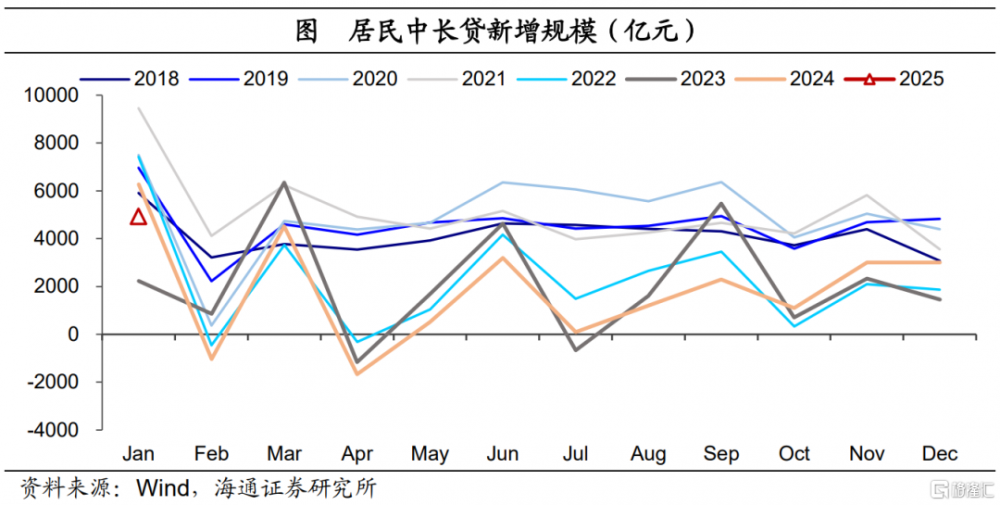

房地產市場對居民信貸的支撐力度邊際走弱。1月居民信貸新增4438億元,同比少增5363億元,新增規模處於歷年同期的偏低水平。其中居民中長貸同比少增1337億元,短期貸款同比少增4025億元。此前居民中長貸已連續三個月實現同比正增長,我們認爲,對於1月住戶中長貸的同比走弱,一是春節的錯位效應有一定的影響;二是房地產銷售市場較前幾月邊際降溫,對居民信貸的支撐下滑。截至1月24日(春節前),30城新建商品住宅銷售面積同比增長3.7%,相比去年11月、12月增速(分別同比19.8%和19.7%)回落明顯。

同時,居民短貸同比少增的幅度不小。不過由於春節前後,企業通常會發放年終獎或獎金等,居民可能會集中進行還款,這與假期消費信貸支出形成對衝。因而短貸的表現或不能完全反映實際春節期間消費活躍度的變化。

3

M1、M2雙雙回落

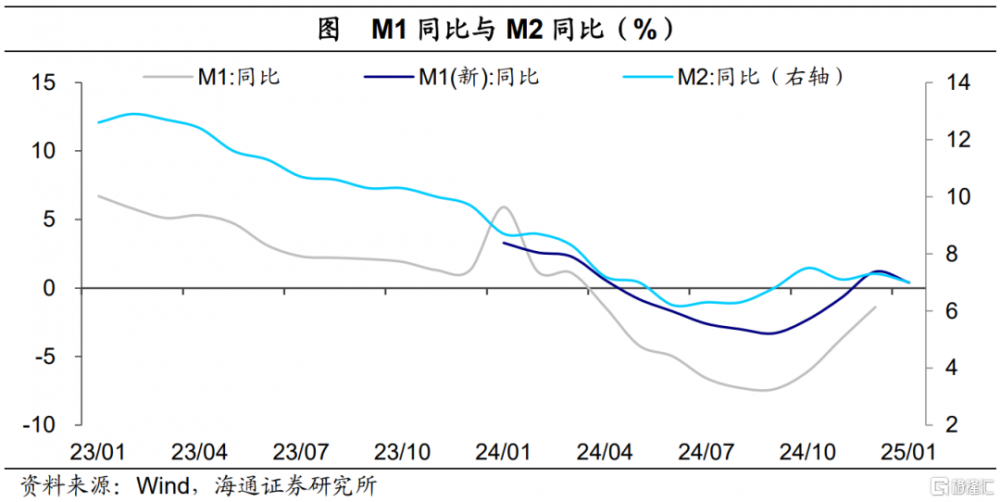

貨幣方面,1月M2同比回落0.3個百分點至7.0%,除了信貸派生因素外,非銀存款的減少或是主要拖累。1月非銀存款減少1.1萬億元,同比多減1.66萬億元,延續了去年12月的下降趨勢,或主要受到同業存款利率自律管理的影響。而從財政存款同比少增5280億元來看,年初財政前置發力,支出進度相對較快,支撐M2表現。

新口徑下,M1統計納入個人活期存款、非銀行支付機構客戶備付金。1月新口徑M1同比增長0.4%,較去年12月的可比口徑增速回落0.8個百分點,仍處於低位震蕩區間。相較於舊口徑,新口徑中計入個人活期存款後,企業發放獎金的行爲僅是將企業活期存款轉移至個人活期存款,屬於M1內部結構的調整,春節因素對M1整體增速的影響明顯減弱。

綜合來看,1月社融、信貸數據實現“开門紅”,政府債發行節奏較快、企業信貸項目儲備前置釋放,或是主要貢獻。這也體現了政策推動“寬信用”的動力。在去年四季度的央行貨幣政策例會上,就明確提出“引導金融機構加大貨幣信貸投放力度”。這一表述較之前的“引導信貸合理增長、均衡投放”有明顯變化,反映政策前置發力、推動“寬信用”的動力較強。然而,在項目儲備可能前置釋放的背景下,我們認爲,接下來信貸需求的變化還需要密切跟蹤。

貨幣降息的緊迫性有所下降。一方面,當前美元指數和美債利率處於高位震蕩態勢,人民幣匯率仍面臨一定的貶值壓力。四季度貨幣政策執行報告中,央行也明確表達了“穩匯率”的態度。降准及降息的實施都還需要和穩匯率進行權衡。另一方面,從金融數據來看,今年經濟金融形勢“开門紅”表現或尚可,短期降息的緊迫性也有所下降。

風險提示:政策力度不及預期、房地產走勢的不確定性

注:本文來自海通宏觀2025年2月15日發布的《靠前發力:融資“开門紅”——2025年1月金融數據點評》,分析師:梁中華 S0850520120001、應鎵嫺 S0850521080001、賀媛 S0850123030080

標題:靠前發力:融資“开門紅”

地址:https://www.iknowplus.com/post/193389.html