最高暴漲8倍!DeepSeek拯救了算力股

DeepSeek引發的上漲行情從農歷春節前便开始發酵。

關聯概念股、雲計算、算力租賃、算力基建、AI應用......全產業鏈的爆發,幾乎復制了2023年初ChatGPT剛火的盛況。

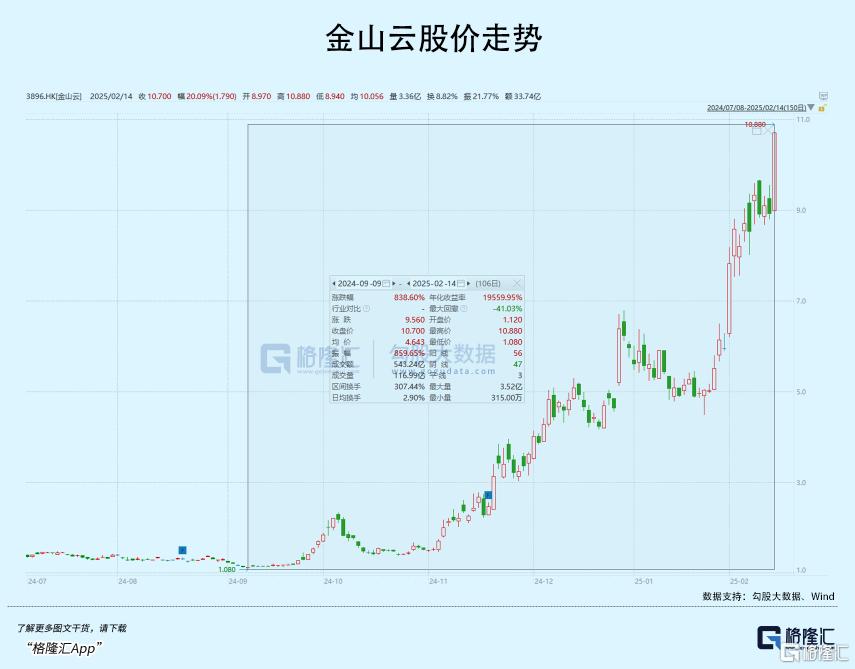

港股金山雲從低點上漲至最高10.88元/股,不知不覺已經飆漲超過八倍。

算力再次喫緊,拯救了超前投入下帶來的空置算力資源。

前兩年,這么多跨界算力的企業,要熬出頭了?

01

算力又不夠用了

1月27日,DeepSeek App登頂蘋果中國地區和美國地區應用商店免費APP下載排行榜,在美區下載榜上超越了ChatGPT,訪問量迅速激增。

首先漲起來的是關聯概念股,譬如參與過DeepSeek融資的浙江東方、華金資本;給DeepSeek分別提供服務器集群和液冷系統的浪潮信息和中科曙光;以及下遊應用有合作的拓爾思和科大訊飛,這是最早因爲DeepSeek起飛的概念股。

過完春節,隨着越多信息披露,市場逐漸認知到一個低成本推理,性能仍媲美Open AI閉源模型的國產开源模型意味着什么,AI的普漲行情順勢啓動。

“訪問量指數級增長,刷不出回答顯示繁忙,網站被黑客攻擊、下遊應用公司都紛紛宣布接入DeepSeek模型......”

最後得出來的第一層邏輯是,算力不夠用了,那就买算力股!

頭部雲服務商(三大運營商、互聯網巨頭)、第三方數據中心運營商(潤澤科技、世紀互聯、萬國數據、奧飛數據、數據港等)、以及邊緣算力平台(美格智能、廣和通、移遠通信)紛紛开始飆漲。

整個國產AI算力鏈都適配DeepSeek,如同2023年初扎堆適配ChatGPT一樣。各家雲廠商都在積極接入,有至少30多家智算平台已經接入DeepSeek。

推理端成本的降低,會順勢激發下遊企業在應用端部署DeepSeek,從而提升推理算力的需求。同時,國內智算平台也可以將开源模型部署在雲服務上,提高自身的算力利用率。

要知道,有別於傳統數據中心,智算中心80%的投資成本花在了算力硬件上,大模型的訓練需要消耗大量的算力,只有個別巨頭才有資源部署,而小企業甚至都用不到一整個機櫃。

原來成本敏感的應用領域,用上DeepSeek以後,通過本地部署或者租用雲廠商的推理能力,支持推理需求。

這些應用領域,既包括C端大流量應用、政府單位、AI硬件公司,以及SaaS相關企業等等。

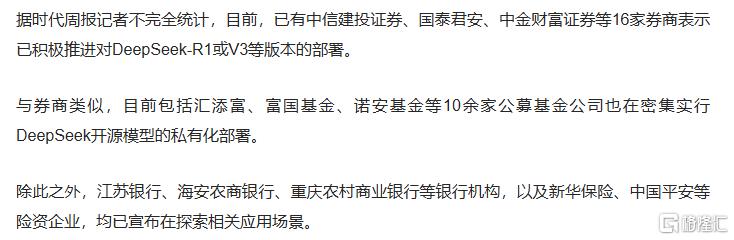

果不其然,春節過後,各行各業都掀起了接入DeepSeek的潮流。

(時代周報)

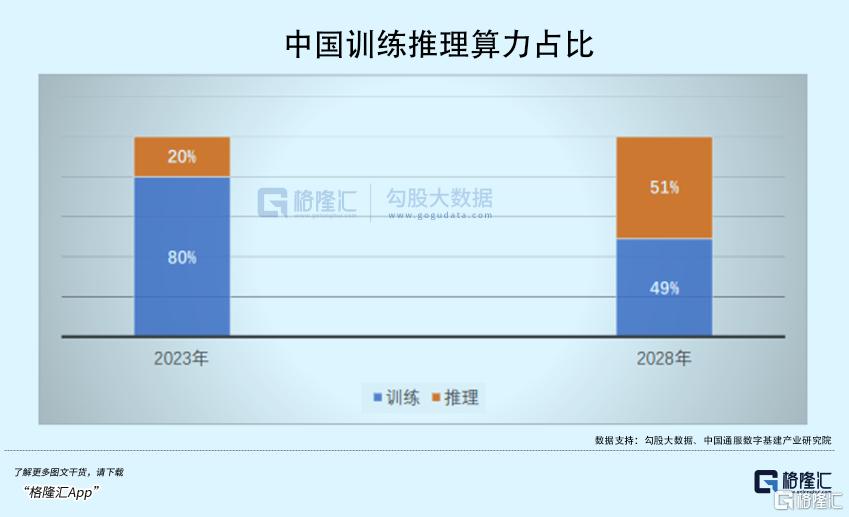

智算中心從訓練需求逐漸轉向推理需求,也是個長期趨勢。根據中國通服數字基建產業

研究院的調研數據顯示,我國算力需求仍以訓練爲主,佔比約80%。

下遊應用能否從DeepSeek的使用中獲益不得而知,但國內雲廠商利用免費大模型爲自己的業務賺錢,跟天上掉錢了一樣,這塊美國的微軟、谷歌、亞馬遜三家巨頭早就做出了示範。

在Open AI、Gemini、Claude等模型加持下,全球三大雲計算廠商過去兩年的雲服務增速一直保持在較高水准。他們接入DeepSeek的速度,甚至比國內廠商都要快。

但在國內,過去下遊對大模型的採用速度較慢,付費意愿也比較弱。國內雲計算賽道面臨着激烈的競爭,阿裏、騰訊坐擁10萬級別機櫃,但雲業務增長一直落後於美國科技巨頭。

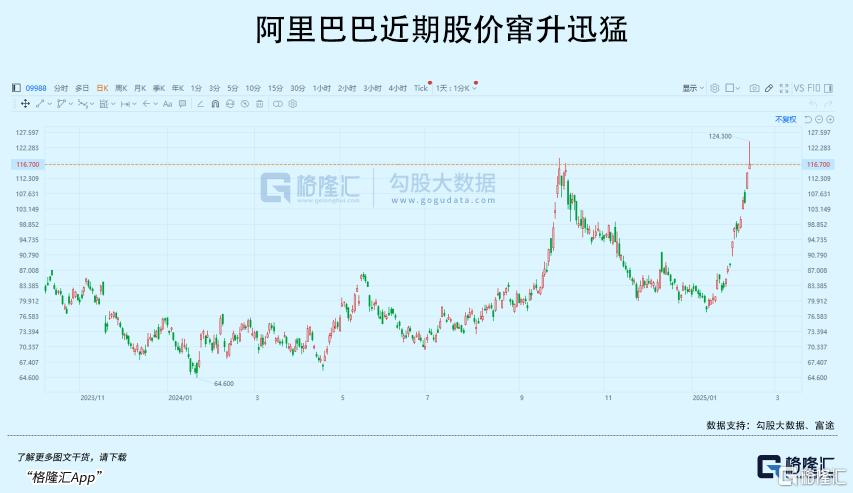

不僅在A股,DeepSeek這陣旋風也刮到了港股科技股裏,代表後者的恆生科技指數在過去一個月的漲幅達到10.83%,同期納斯達克指數僅0.11%。

其中最重要的主角,當屬阿裏巴巴。

近期,因爲發布了性能不輸DeepSeek的Qwen 2.5-Max,以及與蘋果就AI進行合作,阿裏的雲業務價值,正在被資本市場進行重估。在下周四阿裏即將公布的財報裏,AI和雲計算Capex必然會成爲關注焦點。

憑着一致看好的聲音,阿裏市值竄升的同時,數據中心的合作廠商股價也悄然起飛。

對於中國的AI技術突破,資本市場的回應是整個行業的估值提升。

算力股的春天,真的要到了嗎?

02

DeepSeek

拯救了國產算力股?

前兩年ChatGPT剛問世,就有不少企業看上了算力租賃這塊生意。

當時英偉達顯卡價格水漲船高,國內訓練大模型的隊伍不斷壯大,有顯卡、機房資源的企業可以收取很高的算力租金,把這門生意變成現金奶牛。

加上地方政府對智算中心建設的重視,算力建設大潮裏很快卷進了許多跨界企業。

同花順數據顯示,自2023年年末A股出現算力租賃概念起,截至2024年12月4日,A股算力租賃概念下的企業數已經達到了109個,近兩年入局的上市公司超過70多家,賽道逐漸變得擁擠。

但現實呢?

市場競爭加劇,毋庸置疑。

按照功能類型來劃分,算力可分爲通用算力、智能算力、超算算力,智算中心作爲智能算力的物理載體,隨着AI大模型訓練+推理的需求不斷提升,是AI產業發展必不可少的基礎設施,以及傳統數據中心的增值性延伸。

智算中心產業鏈參與者衆多,上遊爲各類基礎設備(算力、網絡、電源、制冷等等),中遊主要包括三大基礎電信運營商、大型雲服務供應商,第三方IDC服務商,IT外包服務商/系統集成商;下遊是算力應用。

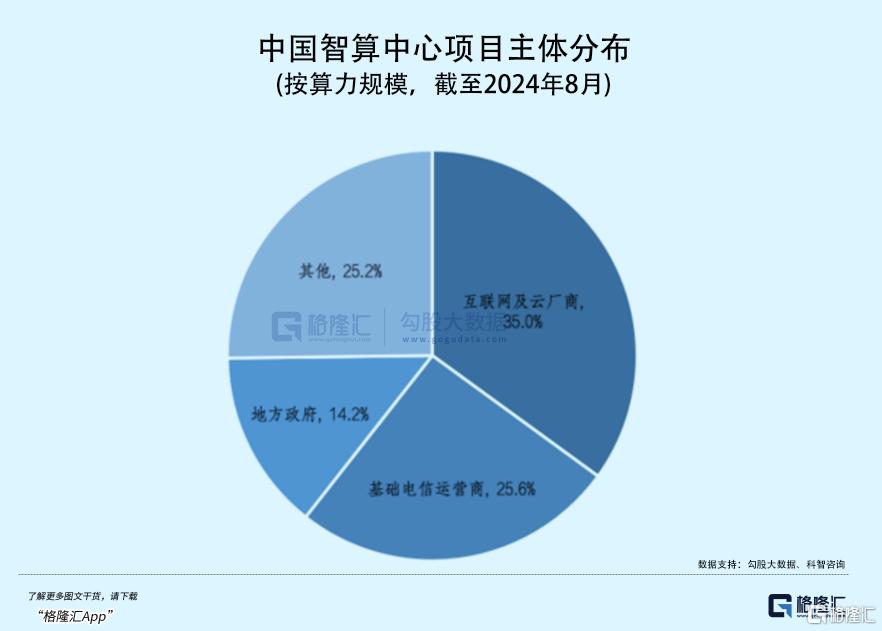

從智算中心算力規模來看,互聯網及雲廠商在智算中心投資建設中佔據重要地位。

互聯網及雲廠商建設的智算中心規模較大,多爲萬卡集群。由於自身擁有強大的資金、技術支持和市場應用,以及市場化的管理運營機制,相比於政府等國資平台更注重效率和效益。

截至2024年8月,全國投運、在建及規劃的智算中心中,互聯網及雲廠商建設的智算中心規模佔比超過30%,其次爲基礎電信運營商,佔比約爲25.6%;地方政府擁有14.2%的份額。

三大運營商通常只提供他們各自的網絡接入口因爲經常會被他們的覆蓋面所限制,而第三方IDC運營商不受限,通過自建數據中心或者租賃運營商機房資源,給客戶提供專業的數據中心外包托管服務。

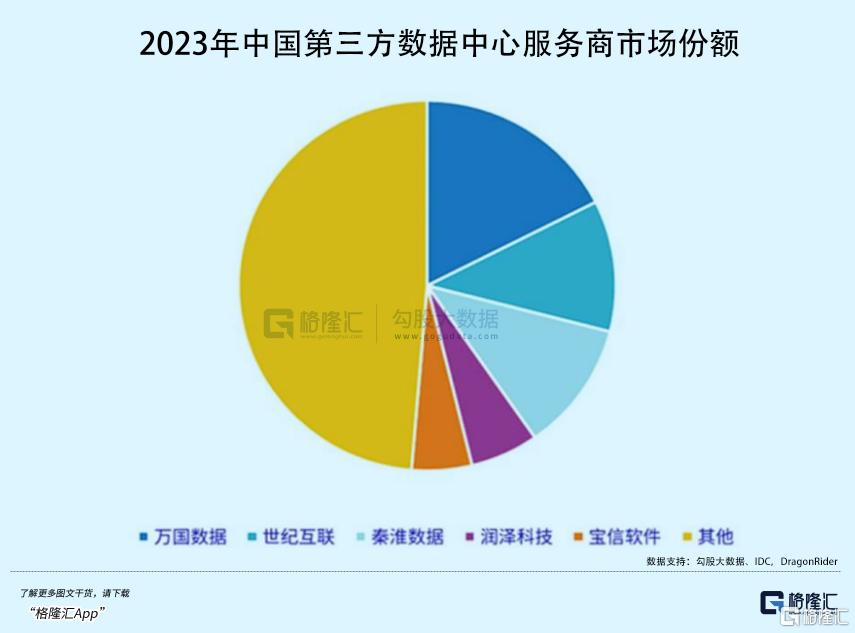

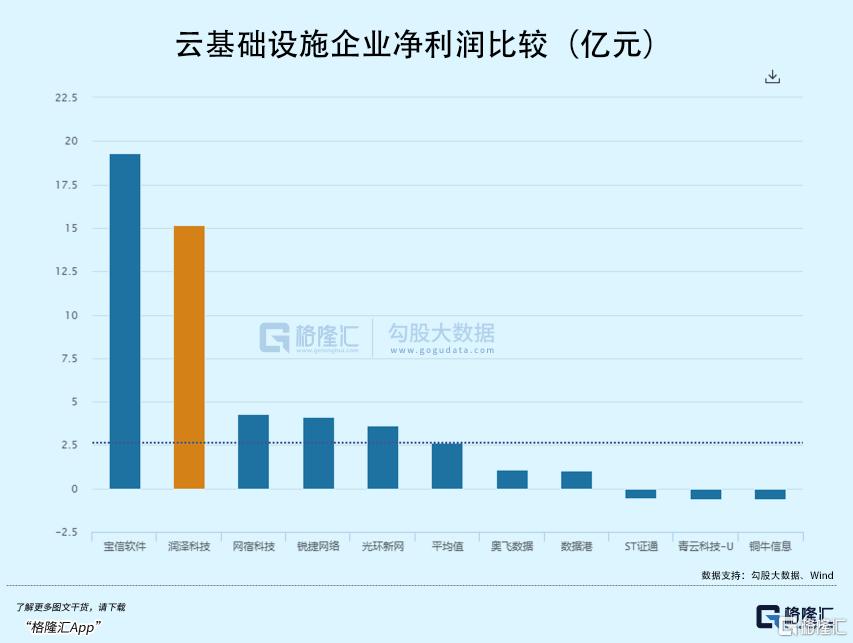

2023年,第三方服務商TOP5萬國數據、世紀互聯、秦淮數據、潤澤科技、寶信軟件合計市佔率達到51.3%,同比增加2.5%。

新基建背景下,數據中心上下遊企業、有資源優勢亟待轉型的能源類企業和房地產企業、有電力能耗指標優勢的制造業企業紛紛投身了基建浪潮。

在自建或者與當地企業共建形式,以及“東數西算”等頂層規劃下,地方政府开始大規模建設智算中心,資金補貼、稅收優惠、土地供應等政策拱手奉上。

但盈利的關鍵,不在補貼多少,而是算力成本、租金價格以及機櫃利用率。

據36氪,以一個英偉達H100構成的千卡集群智算中心爲例,包括算力成本在內的前期投入成本高達3.5億,建成之後每年還要掏出五千萬元去支撐運轉。

而去年,智算中心的使用情況並非像資本市場預期那樣爆滿,機房的出租率普遍在20%-30%之間,有些企業級智算中心甚至只有10%左右,這屬於嚴重闲置的情況。

其中最突出的原因,是算力中心投入應用之後,AI需求並未如預期般快速增長,導致大量算力難以消納。

根據天眼查的數據,國內有超過190萬家AI相關企業,2024年以來新增超50萬家。

但去年國內AI行業的投資金額下滑了5%,其中我們較爲熟悉的幾家頭部大模型(月之暗面、智譜AI、百川智能等)共拿到超過250億元融資,相比之下,初創企業獲得的資金較少。

智算中心建設周期和AI需求周期存在一定的滯後性,沒辦法等到DeepSeek這種开源模型出來後才开始蓋機房买算力,甚至等到市場需求發生變化,硬件產品已經迭代一輪。

更本質的,是大模型的商業閉環還未真正跑通。

一些智算中心爲了維持算力銷售,爭取市場份額,也不惜採用降價、或者提高服務(比如提高運營能力,幫下遊優化模型等等)等方式來吸引下遊用戶。

在短期內,這對利潤的破壞顯而易見,不乏有上市公司在質疑聲中終止算力項目。

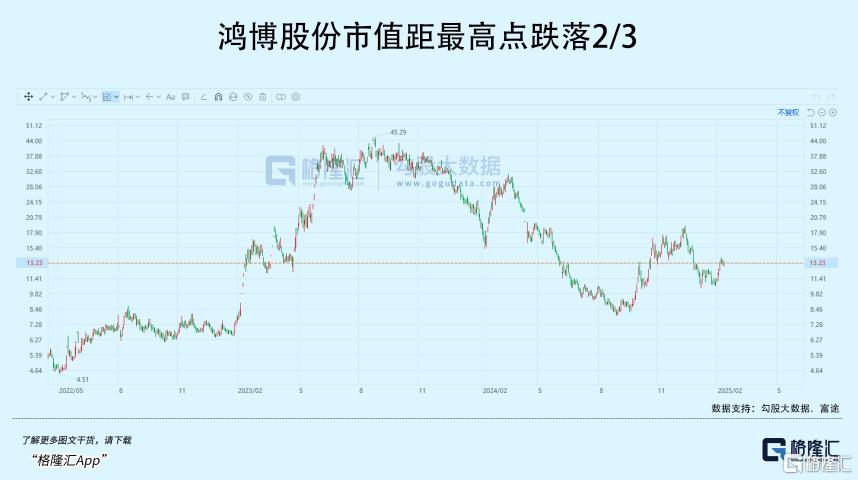

鴻博股份是A股首家跨界算力的上市公司,因沾上英偉達概念一度大漲,去年歸母淨利潤虧損了2億-2.9億元,同比下滑267.36%-449.2%。去年10月發布公告,與原客戶解除了4.94億元的算力購銷合同。

再者,大部分跨界企業除了機櫃托管這類簡單的服務,本身並不具備專業的AI技術能力。

與傳統IDC運營商不同,如果智算服務運營商具有綁定芯片層、數據模型層或者應用層的優勢,譬如浪潮信息、商湯科技等,在AI服務的增值環節得以探索更豐富的商業模式。

DeepSeek效應另一個積極意義在於,它會倒逼其他大模型團隊迭代進步,甚至顛覆原來的路线,走向开源。隨着开源模型被更多應用於推理,資源利用效率的提升非但不會降低通用算力需求,而是有潛力將存量算力資源盤活。

但同時意味着,大規模的智算項目投資可能會更加謹慎一些,因爲隨着推理成本下降和國產芯片的適配,中小客戶或更傾向於私有化部署。也就是說,企業要建設自己的“小型智算中心”,推動推理市場規模的增長。

03

尾聲

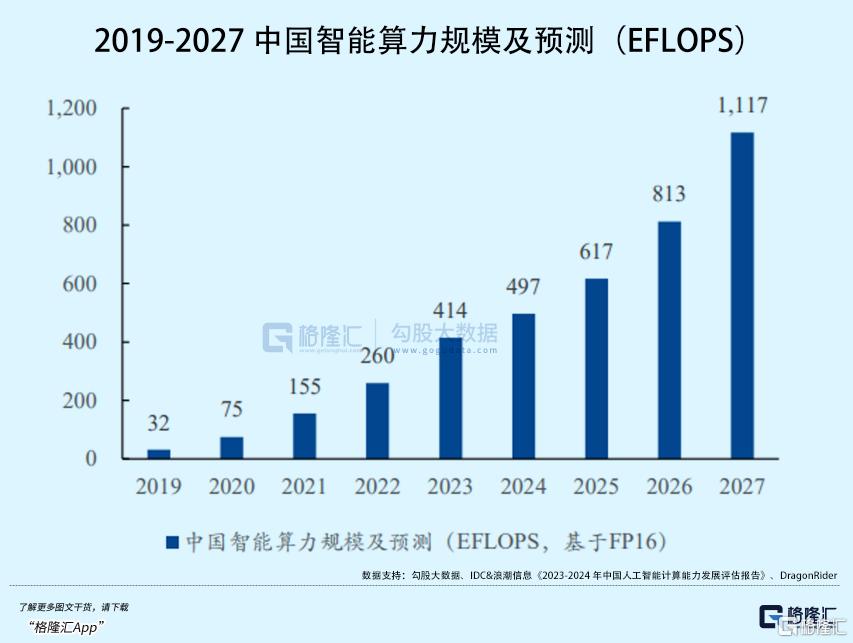

數據顯示,2024年11月,全國已投運的智算中心項目近150個,在建及規劃建設的智算中心項目近400個,遠期算力規模復合增速每年料將超過30%。

長期來看,算力賽道的供需周期有望隨着推理場景的比重增長進一步走向平衡。

數據中心市場往往具有較高客戶粘性,頭部公司憑借更廣泛的客戶資源使其在拓展市場方面具有更大優勢,業績表現上更爲突出;其次,與科技大廠綁定的運營商,譬如奧飛數據、數據港等等,算力需求增長的確定性更高。

譬如,覆蓋了多家AI頭部客戶的潤澤科技,前三季度數據中心上架率逐漸爬升,單季度利潤增速爆發(184.03%);用“綠電”加持的世紀互聯(美股)前三季度來自IDC的營收增長了18.4%,淨利潤實現扭虧爲盈,公司資產利用率大幅改善。

總的來說,AI從一個很貴的東西,大大降低了部署門檻,雖然是一件好事,跟當年ChatGPT一樣都是一哄而上。

但應用層面還處於早期,如果短期內做不出爆款AI應用,或者沒能帶來業務促進作用,很可能還是實驗性的折騰一下。(全文完)

標題:最高暴漲8倍!DeepSeek拯救了算力股

地址:https://www.iknowplus.com/post/193390.html