中金:算力資本开支加碼,看好AIDC電氣架構的系統性投資機會

摘要

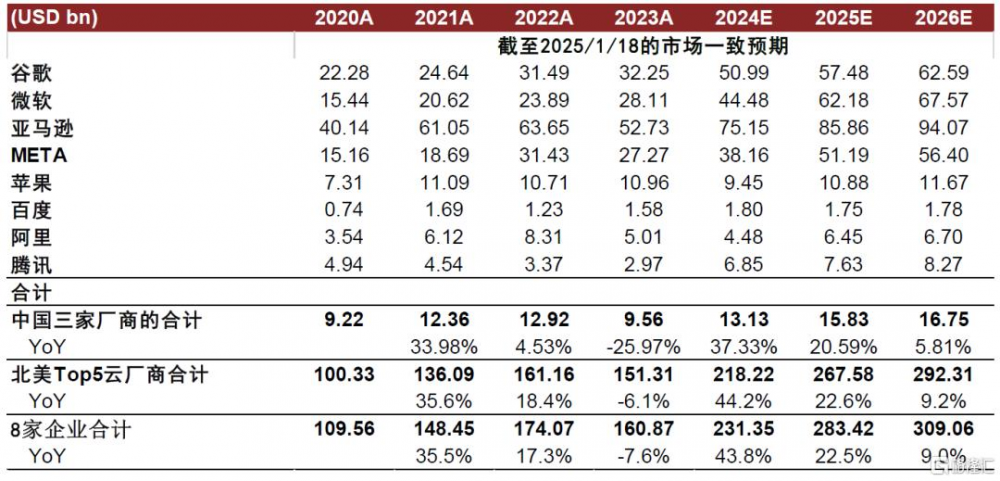

國內算力資本开支加碼,數據中心電氣系統價值量佔比較高,各鏈路環節有望顯著受益。根據Bloomberg一致預期,2024年北美TOP4的雲廠商合計資本开支高達2182億美元,同增44.2%;2024年中國阿裏、騰訊、百度的資本开支合計約131億美元,同增37.3%。2025年Bloomberg一致預期中國TOP3資本开支達到158.3億美元,同增21%。考慮到尚未統計字節等廠商的增量,我們認爲實際資本开支要遠大於目前的一致預期。我們參考施耐德電氣的拆分,電氣系統佔數據中心建設成本約爲45~50%。

數據中心的電氣系統相對復雜,多種技術路线並行。10kV~20kV左右超高壓交流電經過一系列的變化最終轉化爲0.8V~1V左右的超低壓直流電,進而爲GPU供電。這一系列的電能制式變化既需要完善的供電系統也需要多級的備電架構,以低壓PDU爲界也可以系統劃分爲強電側和弱電側電源。目前國內數據中心大多採用2N架構,海外數據中心RR架構應用較多。同時數據中心以往多採用UPS,但HVDC和巴拿馬也有滲透率提升的潛力。

我們預計未來2025-28年國內數據中心帶來的新增裝機功率復合增速有望達到25%。我們測算(2024-25E)整體數據中心帶來的各環節市場規模相對較小。但隨着算力的持續增長以及AIDC投建,我們預計整體市場有望持續快速擴容。我們測算2025-28年市場空間的CAGR:AI服務器AC/DC(58%)>鋰電蓄電池(51%)> HVDC(51%)>災備電源(30%)>變壓器=开關櫃=ATS(25%)>鉛酸蓄電池(24%)= BBU(24%)>通用服務器AC/DC(23%)>UPS(18%)。多數環節大多享受整體新增裝機功率增速,但部分環節存在滲透率提升、通脹情況導致整體增速超過行業增長。

我們核心看好以下主线:1、英偉達產業鏈:高功率電源、BBU、超級電容;2、新技術滲透率提升:HVDC、巴拿馬、鋰電蓄電池等;3、通脹屬性品種:災備電源及AC/DC電源;4、具備功率彈性和國產替代空間強電環節。

風險

算力資本开支不及預期,新技術推廣不及預期

AI催化雲計算廠商資本开支加碼,國內廠商2025年資本开支大幅上行

國內外雲廠商加大AI算力資本开支,CAPEX持續加速上行。大模型的持續不斷迭代引發各大雲計算廠商巨頭在AI算力領域投入的持續加碼。根據Bloomberg一致預期(2025/1/18),2024年北美TOP4的雲廠商合計資本开支高達2182億美元,同比增長44.2%;中國阿裏巴巴、騰訊、百度的資本开支合計約爲131億美元,同比增長37.3%。而進入2025年海內外廠商則進一步加大在算力資本开支的投入力度,例如微軟計劃2025年投資800億美元用於數據中心擴建。

與此同時我們也看到國內廠商在算力領域加大資本开支,而根據Bloomberg的一致預期,2025-26年國內百度、阿裏、騰訊三家的資本开支有望達到158.3億美元和167.5億美元,分別同比增長20.6%和5.8%。此外字節等雲計算巨頭也在紛紛加碼算力資本开支,近期我們看到字節跳動也在逐步加強算力資本开支,2025年1月在安徽蕪湖擬投資80億元建設涵蓋2.2萬台服務器的數據中心[1]。

考慮字節的增量尚未統計在圖表1的國內雲計算廠商資本开支之內,我們認爲2025年實際的資本开支要遠大於Bloomberg的一致預期,進而帶動整體國內算力資本开支加速增長,進入一輪景氣周期。

圖表1:國內外雲計算廠商資本开支的市場一致預期

資料來源:Bloomberg,中金公司研究部

此外從逐季的資本开支來看,國內及海外的資本开支同比、環比均有顯著改善。國內雲計算廠商在1-3Q24來看,資本开支的同比增速約爲97~136%,呈現出非常明顯的上行態勢。

圖表2:雲計算廠商季度資本开支同比變化

資料來源:Bloomberg,中金公司研究部

數據中心電氣系統有望顯著受益於算力資本开支提升

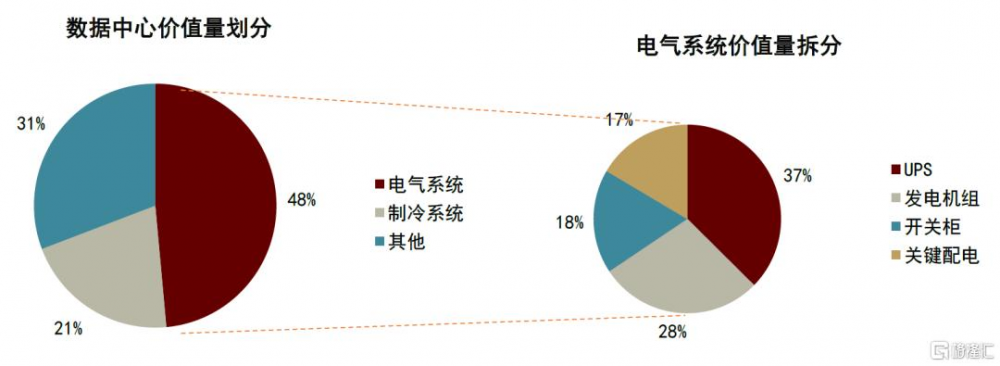

電氣系統作爲價值量佔比較高的環節,算力資本开支下有望受益。終端雲廠商的算力資本开支一方面用於採購服務器,另一方面用於數據中心的基建。根據3Q24微軟和谷歌的業績交流會,微軟3Q24資本开支149億美元,雲和AI支出的一半用於購买服務器,另外一半用於數據中心建設;谷歌3Q24資本开支131億美元,其中60%用於服務器投資,40%用於數據中心投資。我們參考施耐德電氣的數據中心價值量拆分(相關假設如下圖的注),其中電氣系統佔比約爲45~50%,而其中UPS、發電機組、开關櫃、關鍵配電的佔比約爲35~40%,25~30%,15~20%,15~20%。

圖表3:數據中心的電氣系統架構價值量拆分

注:假設5MW數據中心設計容量,機櫃平均功率密度6KW,2N配電、N+1配置的UPS

資料來源:施耐德電氣,中金公司研究部

AIDC的電氣鏈路系統環節衆多,供電架構持續進化

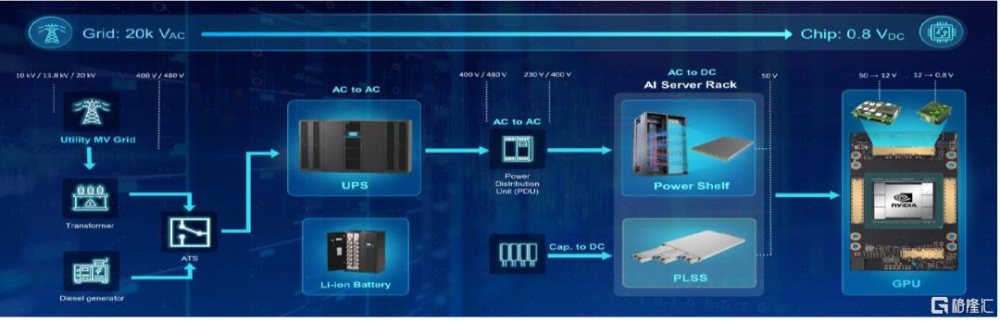

數據中心的電氣系統相對復雜,既包含了供電架構和備電架構,也包含了強電側的電源和弱電側的電源。從配電網出來的10kV~20kV左右的超高壓交流電經過一系列的變化最終轉化爲0.8V~1V左右的超低壓直流電,進而爲芯片級別的GPU進行供電。這一系列的電能制式變化既需要完善的供電系統也需要多級的備電系統,我們也以低壓(精密)PDU爲界可以將前端的電源劃分爲強電側電源,後端的電源劃分爲弱電側的電源。因此我們也可以以這兩個視角來分別理解數據中心的電氣系統。

圖表4:AIDC的電氣系統架構

資料來源:Delta,中金公司研究部

供電架構和備電架構

備電架構

數據中心往往採用多級的備電架構,進而在分鐘、小時級別完成多種維度意義上的備電。

►災備電源(小時級別及以上):這是數據中心的最後一道保障,在2N架構下當兩路市電全部斷電後災備電源會通過ATS自動切換至柴油發電機組啓動,通過柴油的燃燒來持續供電,進而提供小時級別以上的備電時長。

►UPS(10~15分鐘級別):UPS本質上是作爲災備電源的緩衝,當數據中心的市電宕機之後發動機無法立即啓動,而在這一段時間內需要由UPS內置的電池迅速啓動來爲整體的數據中心進行供電。理論上一套災備電源的發動機啓動需要20-30s,但由於多機組並聯電源平穩也仍需時間,同時考慮到災備電源其備用的工作特性,存在無法立即切換至开機狀態仍然需要人工幹預的可能性,一般意義上需要留足3~4次左右的幹預時間,平均每次3分鐘左右,因此這也是UPS的備電時長往往設置在10~15分鐘不等。具體的備電時長也跟數據中心的安全等級息息相關。

►BBU(4分鐘左右或者更長):相比於UPS,我們認爲BBU是一種更加精細化的備電手段。理論上UPS作爲集中式備電的典型架構無法處理市電正常工作,但低壓配電PDU後端的线路出問題或者Powershelf出問題下的故障情景,而BBU作爲櫃內備用電池或者sidecar式的備用電池是可以進一步完善UPS這裏的備電盲區。根據Open compute project官網[2],櫃內的BBU shelf在設計的過程中標准版本被設計爲4分鐘左右的備電時長。此外根據Google,BBU在櫃內體積足夠的前提下也可以一定程度上替代UPS,此外我們也認爲若採用Sidecar的模式,單獨成櫃的power sidecar體積足夠因此也能夠容納足夠的電池進而一定程度上發揮UPS的功能。

供電架構

供電架構我們更多需要從強電側和弱電側兩個維度來進行理解

►強電側:強電側電源主要是指IT機櫃之外的電源,在相對較高的電壓平台下進行電能制式變化。

• 變壓器:電網傳輸的超高壓的交流電(10kV)經過變壓器進行第一步的降壓進而轉化至400V/480V左右進而供後端的電氣設備進行處理。

• UPS:UPS除了本身的備電功能之外還能提升電能質量。

• 开關櫃:开關櫃以斷路器爲主,包括控制電器、保護電器等裝配在封閉的或敞开的金屬櫃體內,作爲電力系統中接受和分配電能的裝置。开關櫃既包括針對UPS-IT負載、暖通、照明負載等的輸入配電櫃,也包括針對不同機櫃之間的輸出配電櫃。

►弱電側:弱電側電源主要是指櫃內的電源,在PDU分配電能入櫃之後逐步進行整流、進一步降壓的變化,最終進行超低壓級別的芯片供電。

• 弱電側-AC/DC:AC/DC主要是基於電能制式變化的角度對於Powershelf這一環節進行命名,在OCP的標准中主要是將400V/480V的交流電轉化爲48V/50V的直流電輸出。具體來看,Powershelf是由6個PSU(Power supply unit)電源模塊和1個PMC(Power monitor controller)監控模塊組成。此外AC/DC環節在GB300之後來看,也逐步以解決方案的形式出現,同時包括超級電容和BBU彼此之間通過通訊接口互聯。

•弱電側-DC/DC:DC/DC則進一步將48V/50V的直流電進行降壓至0.8V~1V,一般而言DC/DC會採用分比式架構進行兩步降壓,分別是50V降至12V和12V降至0.8V。

供電架構的基本演進過程

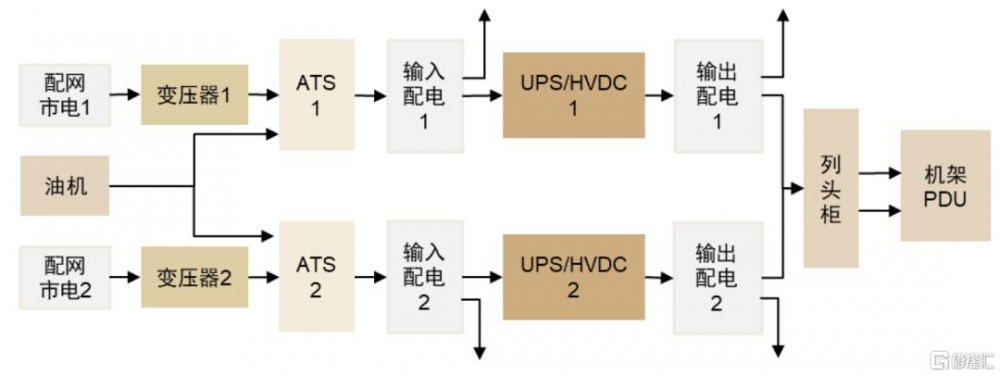

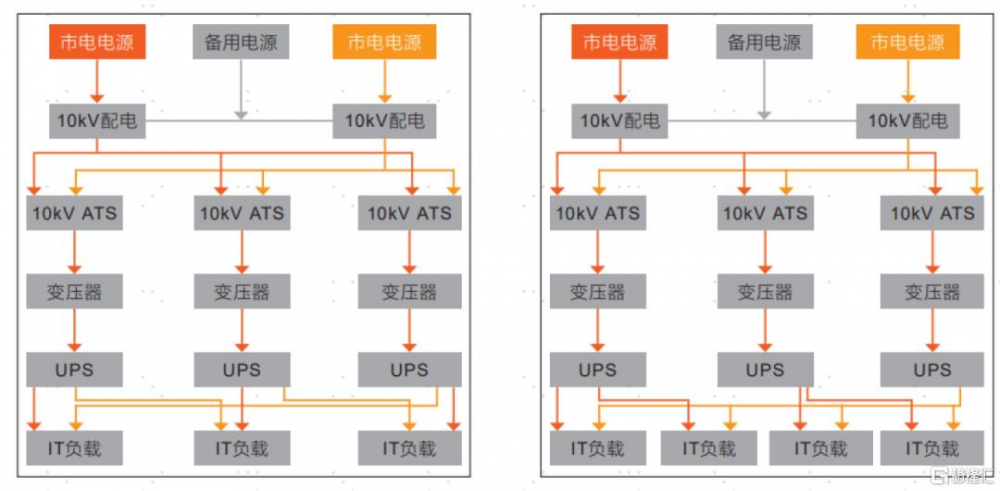

基於供電冗余考慮,2N供電方案是目前數據中心機房採用的主流供電架構方式之一,大幅提升了負載用電的可靠性。數據中心傳統供配電系統有多種形式,其中2N系統由2套獨立工作的UPS組成,兩個單元互爲備用。相較於單系統,2N系統可克服單電源系統存在的單點故障瓶頸,增加供電系統可靠性,適用於特別重要的大型數據中心IT設備,同時也增加了對於電力設備的需求。同時2N架構的系統結構簡單,設備和线路之間容易實現隔離,運營成本適中,運維難度較低。

圖表5:典型的2N供電架構

資料來源:科華數據官網,弱電技術網,電氣時代,中金公司研究部

DR架構和RR架構[3]在2N架構的基礎上進一步簡化供電系統的復雜度,減少數據中心電氣系統的復雜度。電氣系統復雜度降低帶來的好處也立竿見影,根據Vertiv預計以傳統2N架構爲基准,單位面積下DR架構的算力能夠提升33%,RR架構的算力能夠提升50%。

►DR架構:以下圖爲例,其中DR架構的每台變壓器10kV進线都採用雙電源系統切換,本質上是有三套互爲備份的電氣线路,任何一套的故障都不影響整體數據中心的運行,對比來看同樣是三套負載,DR架構能夠節省掉50%左右的電氣系統配套(若2N架構需要6套變壓器+UPS的電氣线路)。DR架構在海外數據中心的應用相對較多,國內較少,也由於其設備和线路的強耦合關系導致故障時的分離難度和定位難度較高。

►RR架構:RR架構本質上是N+1架構的一種,其有單獨的一套系統(最右側)爲冗余備用系統,但除此之外的任何一套系統斷電之後由該系統供電。對比來看,RR架構仍然能夠較2N架構節省電氣系統配套(例如下圖中RR架構4套IT負載使用三套變壓器+UPS鏈路,若2N架構需要8套),同時RR架構的設備和電纜线路可以物理隔離,但整體結構較爲復雜運維難度較高,目前來看RR架構在三大通信運營商的通信機房較多使用,而數據中心使用相對較少。

圖表6:DR(左)供電架構和RR(右)供電架構

資料來源:Vertiv,中金公司研究部

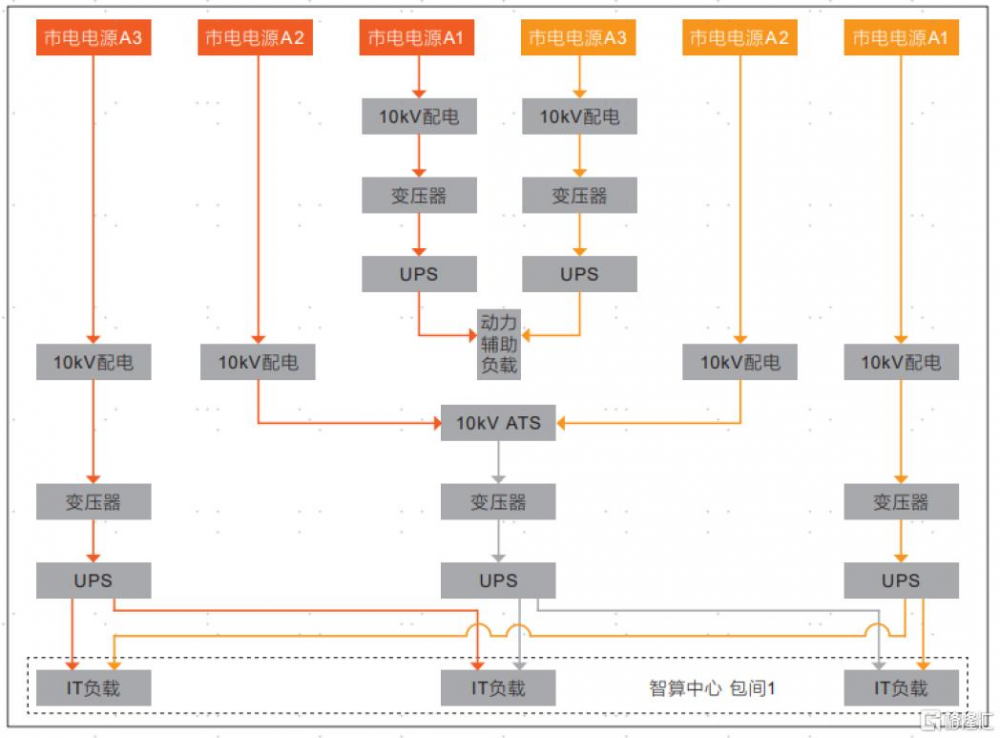

智算中心也逐步开始使用混合式供電架構。在實際使用過程中,我們仍然區分自建項目和出租項目的差異性,對於自建項目而言,DR/RR等架構能夠更好地簡化電氣系統,提升效率降低佔地面積等,但對於出租項目而言,更高的運維成本和復雜的拓撲結構可能也會降低出租的吸引力,因此需要綜合不同的情景進行綜合收益的考慮。基於此也逐步湧現出2N+DR架構的混合式供電架構,如下圖。

圖表7:智算中心的2N+3DR混合式供電架構示意圖

資料來源:Vertiv,中金公司研究部

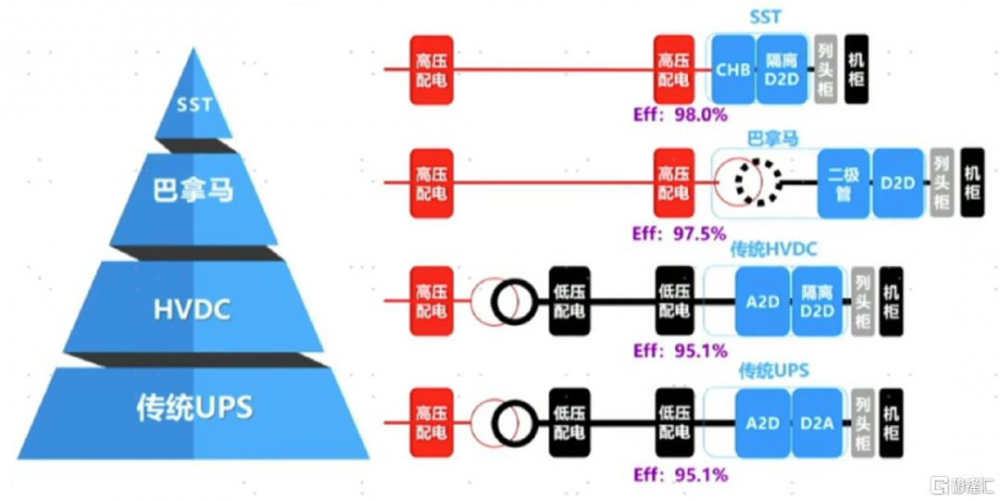

從供電系統來看,UPS、HVDC、巴拿馬、SST等也有望呈現多種路线並存且逐步演進的格局。電氣設備的特點是鏈路越短,發生能量轉化的節點越少,且可能發生故障的節點也越少,因此效率也就越高同時可靠性也更高。UPS-HVDC-巴拿馬等的演進路线本質就是一個不斷簡化鏈路做高集成度的過程。目前來看,行業仍然以UPS爲主要的供電方案,但隨着AIDC的逐步投建,HVDC、巴拿馬電源、SST等更加簡潔的方案也有望逐步啓用。

圖表8:新一代10kV的智能綠色供電系統

資料來源:Delta,中金公司研究部

數據中心的電氣系統各環節

有望迎來一輪景氣周期

數據中心的增量功率需求測算

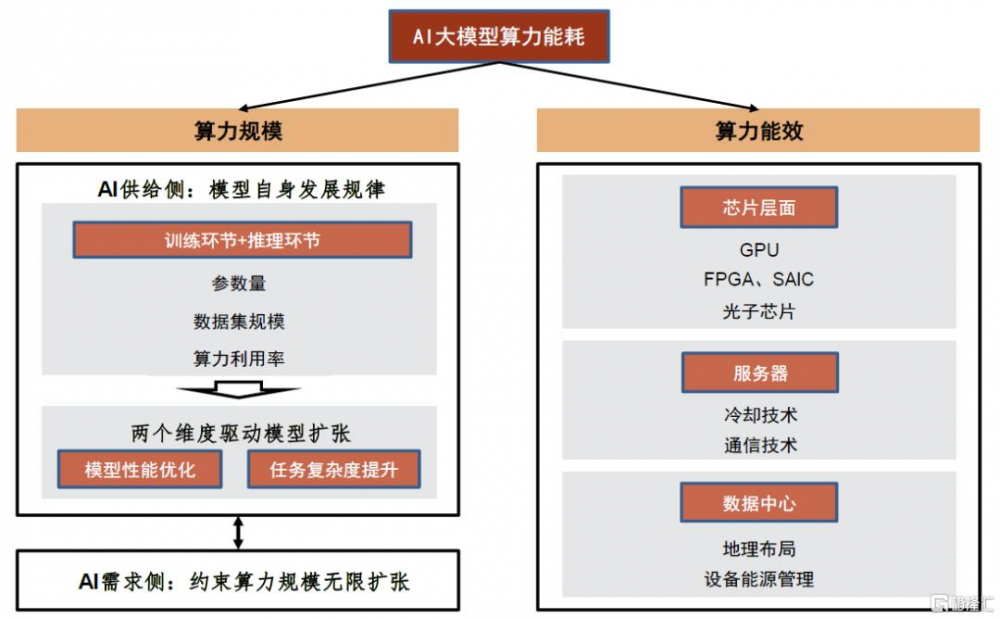

算力的盡頭是電力,算力能效X算力規模=算力能耗。我們在這裏試算數據中心帶來的功率需求,算力能耗實際上是由算力規模和算力能效二者共同決定,一方面算力規模是由AI大模型本身的發展所決定,例如參數量、利用率、性能優化等等,另一方面算力能效則受到芯片層面、服務器層面、數據中心層面的多維影響。我們認爲未來算力規模有望持續上行,算力能效則隨着芯片迭代、液冷技術發展等有望進一步升級。

圖表9:算力功率測算的邏輯模型

資料來源:《第七章AI的能耗焦慮:增長極限與綠色困境》陳濟等,2024.6.30,中金研究院,中金公司研究部

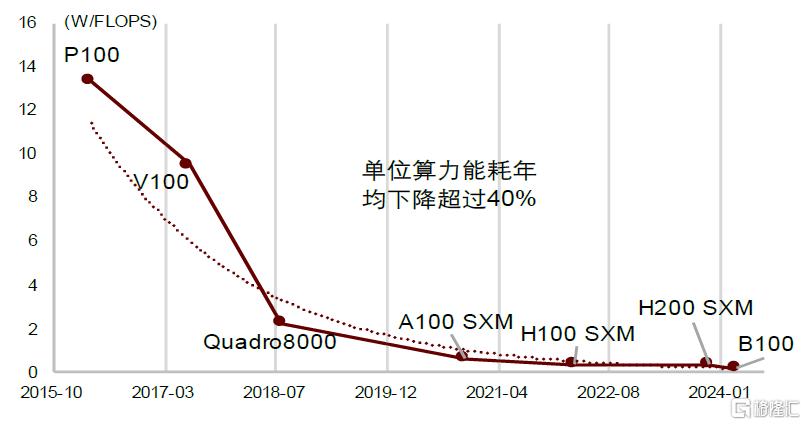

圖表10:英偉達過去8年平均每年算力單位能耗下降40%

資料來源:英偉達官網,中金公司研究部

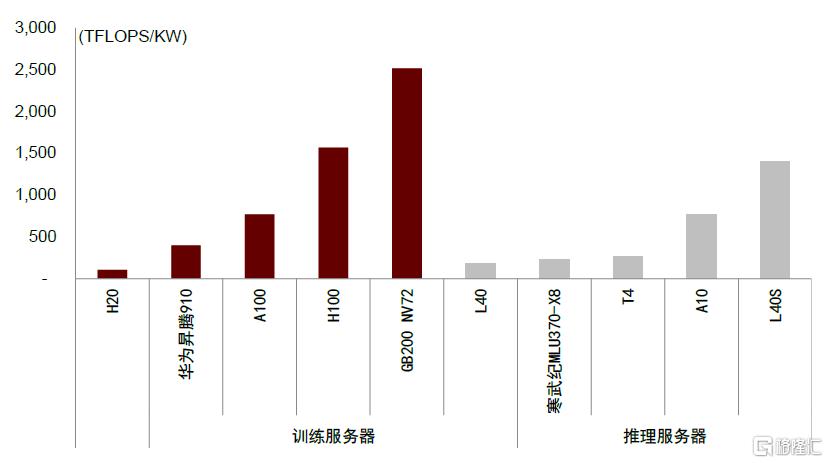

圖表11:服務器算力能效對比

資料來源:英偉達、華爲、寒武紀官網,中金公司研究部

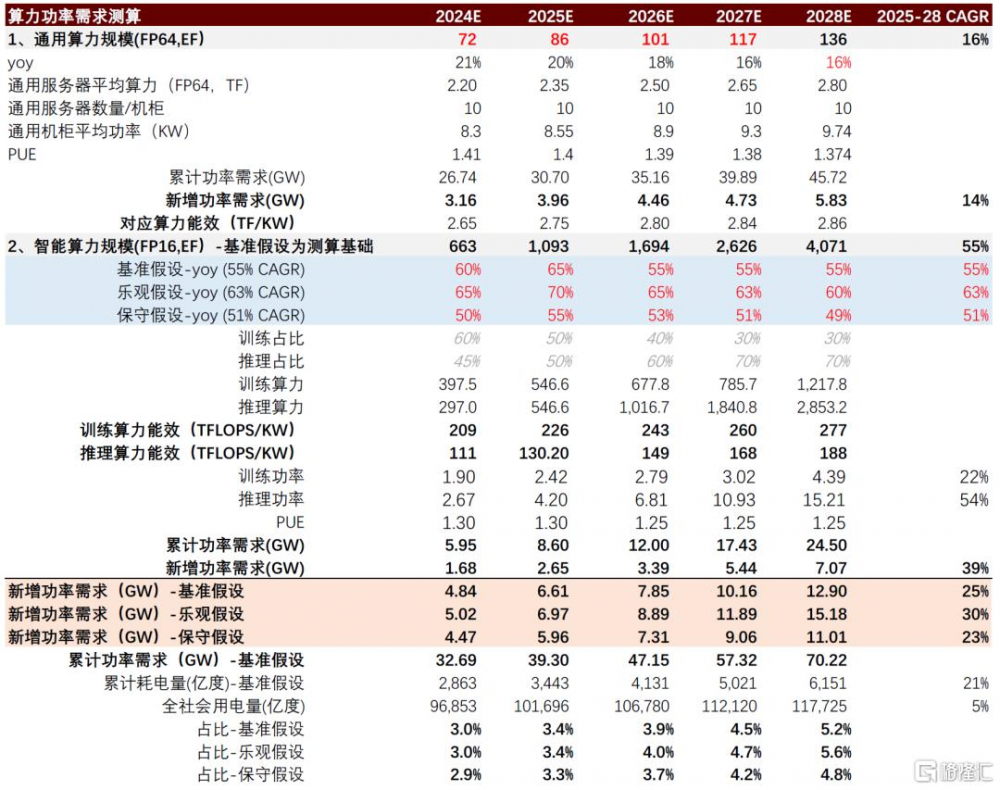

我們預計未來2025-28年中國數據中心帶來的新增裝機功率復合增速有望達到25%,國內數據中心帶來的耗電量佔中國全社會耗電量的比例遠期有望逐步增長。根據IDC報告《中國人工智能計算力發展評估》預測到2027年中國通用算力規模約爲117EFLOPS(基於FP64計算),2023年底中國的智能算力規模約爲414 EFLOPS(基於FP16),我們假設25-28年通用算力CAGR約爲16%,而智能算力則分別假設55%CAGR的基准情景、63% CAGR的樂觀情景和51% CAGR的保守情景假設。考慮到隨着芯片迭代以及服務器冷卻技術的進步整體算力能效有所提升,我們進一步綜合推理和訓練的佔比結構變化測算基准假設、樂觀假設、悲觀假設下新增裝機功率需求2025-28年期間的復合CAGR約爲25%、30%、23%。

圖表12:數據中心的增量裝機功率需求測算

注1:通用算力2025-27年假設參考《2023 - 2024 年中國人工智能計算力發展評估報告》

注2:智能算力2025-27年假設參考《第七章 AI 的能耗焦慮:增長極限與綠 色困境》陳濟等,2024.6.30 對於2025-2030年的基准算力增速假設

資料來源:Wind,信通院,IDC,華爲、英偉達官網,中金公司研究部

國內數據中心電氣系統各環節的市場空間測算

我們預計相關環節在新增裝機功率持續增長的情況下,也有望同步迎來增長機會。我們基於基准情景假設和2N供電架構的假設來進行相關環節的市場空間測算。

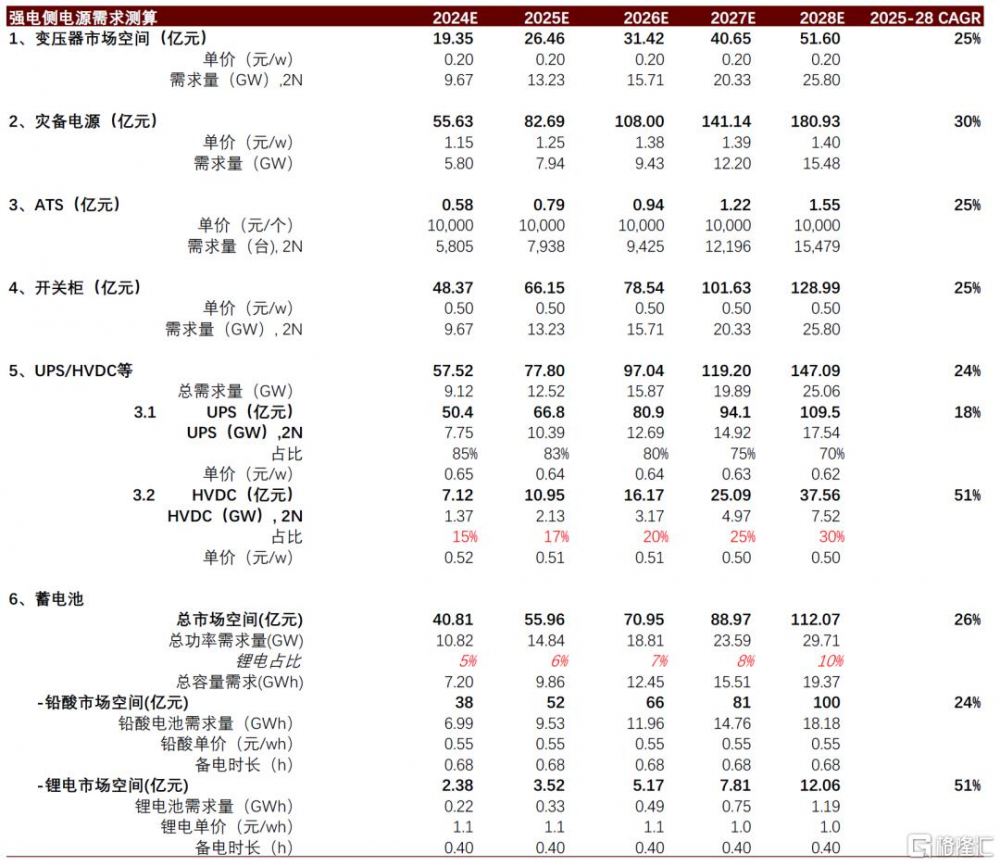

►從市場空間的增速(2025-28年CAGR)角度來看:AI服務器AC/DC(58%)>鋰電蓄電池(51%)> HVDC(51%)>災備電源(30%)>變壓器=开關櫃=ATS(25%)>鉛酸蓄電池(24%)= BBU(24%)>通用服務器AC/DC(23%)>UPS(18%)。多數環節大多享受整體新增裝機功率的增速,但部分環節存在滲透率提升、單位價值量增加的情況導致整體增速超過行業平均增長。

►從市場空間的規模來看:我們認爲當前來看(2024-25E)整體數據中心帶來的各環節需求相對有限,我們測算2025年各環節市場空間大多在不足百億的規模,其中災備電源、开關櫃、UPS等市場空間相對較大。但隨着算力的持續擴容以及AIDC的持續投建,我們預計2027-2028年將會湧現更多的百億元賽道。

圖表13:強電各環節市場空間測算

注:強電側多數環節採用2N冗余架構的假設,災備電源僅考慮一部分配有2N冗余的假設

資料來源:Wind,相關公司官網,中金公司研究部

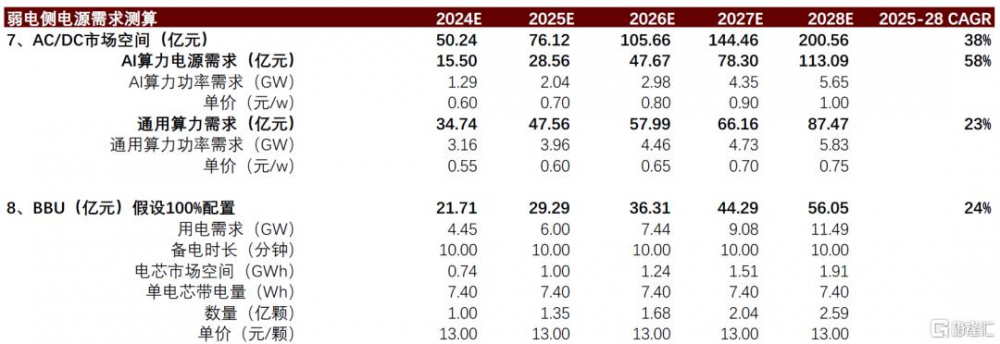

圖表14:弱電各環節市場空間測算

資料來源:Wind,相關公司官網,中金公司研究部

投資建議

數據中心的供電架構環節衆多,各個環節的供需關系、產業結構特點不同。但隨着算力資本开支的持續上行,我們認爲數據中心電氣系統的諸多環節都孕育了豐富的投資機會。

主线1:英偉達產業鏈的相關機會

英偉達機櫃方案的持續迭代帶來了諸多的投資機會,我們看好高功率Powershelf、超級電容、BBU等增量環節。隨着英偉達芯片功率的持續增加,爲其配套的電源系統功率也持續增加,電源模塊從A系列和H系列的3/3.3kw電源模塊升級至B系列的5.5kw電源模塊,未來還將進一步向8kw、12kw的電源模塊進一步迭代。此外隨着AI芯片的動態負載特徵的問題,用以“削峰填谷”的超級電容和機櫃維度備電的BBU也在配置GB300的機架中得到了應用。

主线2:新技術滲透率提升

市場規模決定技術應用的潛力,我們認爲HVDC、巴拿馬、鋰電蓄電池等新技術有望隨着整體市場規模的擴容和AIDC的投建逐步得到更多的應用。以HVDC爲例,HVDC國內早在2018-2019年就逐步有所應用但一直都尚未得到推廣普及,主要是由於本身HVDC在IDC的應用中優勢並不明顯且涉及到後端IT設備對於直流電的兼容問題,但在AIDC的逐步投建下我們認爲HVDC的佔地面積小、效率高等優勢得到了更加充分的體現,不論是業主方還是承租方都有推動HVDC的動力。因此在HVDC的滲透率逐步提升的趨勢下,整體行業也有望錄得更高的增長速度,此外對於巴拿馬、鋰電蓄電池、BBU等新技術也同理。我們看好新技術滲透率的提升帶來更高的增長動能。

主线3:通脹屬性品種

我們核心看好災備電源和弱電環節的AC/DC。1)災備電源:一套柴油發電機組的核心組成環節包括發動機、發電機、控制器等,其中發動機佔總體成本的50-70%,而目前來看國內災備電源的發動機80%仍然掌握在MTU、康明斯等外資廠商手中,而由於外資廠商擴產審慎且海外需求的優先級更高這導致國內出貨緊張。而目前來看,下遊招標逐步推進且國內雲計算廠商也給出了更加積極的資本开支計劃,因此行業出現供不應求的局面,目前來看不論是散單報價還是招標報價都出現了較爲明顯的價格上漲。2)ACDC:Powershelf是機櫃內的電源,由於芯片的持續迭代發展導致芯片用電功率持續增長,這需要powershelf也支持更大功率的供電,而單模塊來看,逐步從幾百瓦,進階到1kw、3kw、5.5kw等,這也同步要求電源模塊的效率升級,因此整體電源難度大幅增加,體現在單瓦價值量來看也出現較爲明顯的上行。我們認爲在整體行業高增的基礎上,通脹屬性將進一步帶來板塊的增長彈性。

主线4:景氣周期向上,看好強電環節的功率彈性和國產替代空間

隨着算力資本开支的加碼,國產廠商有望得到更充分的國產替代機會,我們看好變壓器、开關櫃等板塊。從變壓器、UPS、开關櫃的需求量來看,由於其處於強電端在2N的供電架構下其需求功率橫向對比各個環節來看是最大的,因此數據中心的投建也能夠爲變壓器、UPS、开關櫃等強電環節帶來更大的增長彈性。此外多數環節也仍有進一步的國產替代空間,因此從量的角度來看,我們認爲仍然有望進一步增厚彈性。以變壓器爲例,三大運營商及國央企自建數據中心已普遍採用國產品牌,而頭部互聯網企業自建數據中心普遍採用外資品牌整體仍有國產替代空間。此外從UPS、鉛酸電池的角度來看,隨着外資廠商在相關領域的投入放緩,國產廠商有望逐步承接增量需求,進而帶動國產替代,且考慮到新技術的衍生整體國產廠商份額有望持續上行。因此我們看好強電環節的功率彈性和國產替代空間。

由於近期海內外雲計算廠商逐步推出更加積極的資本开支計劃,而電氣系統作爲AIDC基建環節中價值量佔比較高的環節,相關公司有望持續受益。

風險提示

►算力資本开支落地不及預期:目前各家雲計算廠商給出了較爲積極的資本开支計劃且數據中心的投建也動作頻頻,但若最終算力資本开支的落地不及預期則會導致需求端出現較大波動。

►新技術推廣不及預期:HVDC、巴拿馬等均爲小衆技術路线,尚未得到大規模的應用推廣若滲透率提升不及預期可能會對相關方向造成波動。

本文摘自中金公司2025年1月23日已經發布的《AI“探電”(二):算力資本开支加碼,看好AIDC電氣架構的系統性投資機會》

曾韜 分析員 SAC 執證編號:S0080518040001 SFC CE Ref:BRQ196

江鵬 分析員 SAC 執證編號:S0080523080006

王穎東 分析員 SAC 執證編號:S0080522090002

曲昊源 分析員 SAC 執證編號:S0080523060004 SFC CE Ref:BSW232

季楓 分析員 SAC 執證編號:S0080523060017

杜懿臻 分析員 SAC 執證編號:S0080524060018 SFC CE Ref:BUS212

標題:中金:算力資本开支加碼,看好AIDC電氣架構的系統性投資機會

地址:https://www.iknowplus.com/post/187320.html