國內互聯網AI布局:开啓追趕模式

我們觀察到國內互聯網公司近期AI發展存在變化,我們認爲國內AI互聯網應用端存在機會。

摘要

AI大模型預訓練趨緩,利好龍頭追隨者。進入2024年下半年以來,大模型預訓練環節出現進步放緩跡象,其核心的原因所剩的新的訓練數據或已不足。隨着訓練方法論越來越成熟,算力缺口縮小,人才流動越來越大,龍頭追隨者憑借強大的財力和資源有望縮小和引領者差距,且整體追趕成本相對可控。

Agent引領AI應用方向,中國互聯網公司競爭力強。當下,AI應用方向包括對話機器人,編程助手,辦公效率工具,教育,娛樂,賦能傳統業務等。展望2025年,AI相關公司將重點應用方向聚焦Agent,例如蘋果的Apple Intelligence助手,Alphabet旗下基於Gemini 2.0 Project Astra,Salesforce針對企業用戶的AgentForce等。我們認爲供給紅利是否能夠帶來需求共振,取決於產品效果是否能夠滿足用戶需求,成本是否可控,商業模式是否可持續等。然而,相比於模型側更偏追趕狀態,對比中美互聯網公司,我們認爲中國互聯網公司在AI應用方向競爭力較強。

風險

AI產品化、商業化不及預期風險;外部環境風險。

大模型預訓練趨緩,利好跟隨者

大模型預訓練出現趨緩跡象

自2010年以來,深度學習憑借更大的數據集(例如ImageNet),更強的算力(GPU),以及更大參數的模型(神經網絡)推動AI產業在機器視覺等領域持續取得進展。之後,2017年Transformer算法提出則顯著提升了模型算法效率,爲OpenAI等引領的大模型浪潮奠定了基礎。

實際上,從OpenAI GPT系列模型誕生以來,Scaling Law逐步开始成爲人工智能行業一種共識,行業參與者均將提高模型參數,更大數據集,更大算力作爲提升模型最核心的方法論,其結果確實帶來能力和效果更強的大語言模型,以大模型爲主的人工智能產業發展迅速。

圖表:Open AI GPT系列模型時間线和模型大小

資料來源:Open AI官網,SemiAnalysis,中金公司研究部

預訓練是大模型學習通用特徵,獲取智能能力基礎環節。然而,進入2024年下半年以來,大模型預訓練環節出現進步放緩跡象,其核心的原因是此前大模型已經學完了足夠多的現存數據,而所剩的新的訓練數據或已不足。例如,2024年12月在神經信息處理大會NIPS會議上,前OpenAI聯合創始人Ilya Sutskever在演講中提到:“我們傳統印象中的預訓練機制即將結束,因爲我們有且僅有一個互聯網。

”2024年12月8日,Alphabet CEO Pichai在紐約時報年度會議中也提到:“低垂的果實已經摘完了,我們可能需要進一步突破才能進展到下一步。”此外,外界高度期待的Open AI下一代旗艦模型GPT-5發布延期,根據華爾街日報報道其訓練效果不及預期,高企的訓練成本,以及不夠顯著能力提升等都是延期原因。

當然,現有訓練數據即將用完並不代表模型已經不再提升,當下仍有幾條路线可以提升模型能力。其一是進一步最大化現有數據價值——正如我們第二次看同一本書仍然會有新收獲一樣,但是重復使用數據價值大概率是邊際遞減的。

其二則是通過強化學習等方式讓機器自己生成高質量數據,從而提升模型智能能力。這條路线典型代表包括Deepmind的AlphaGo模型以及OpenAI 2024年5月推出的GPT 4o系列模型。

然而,當下加強學習路线仍有局限性,即其僅適用於目標清晰的領域,從而能夠清晰構建激勵模型,比如圍棋,其輸贏規則很清晰,類似的領域還有遊戲,數學,編程等領域。而針對諸多开放性目標領域,典型比如創意,目前加強學習泛化仍是難題。

利好跟隨者縮小差距,甚至後來居上

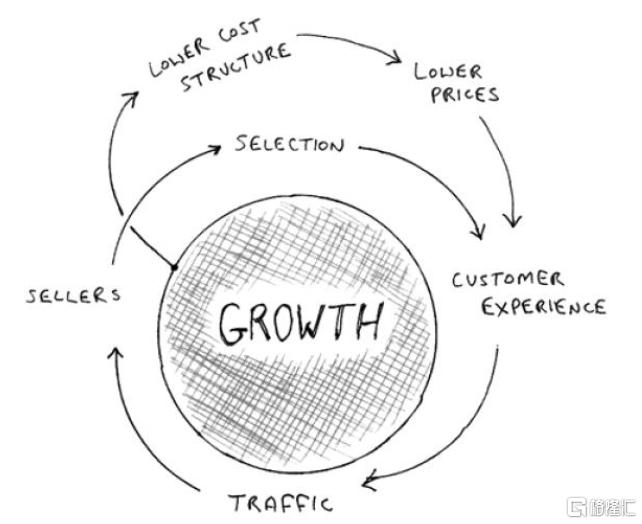

在商業競爭模型中,創新引領和跟隨一直是兩種典型的战略,前者往往能夠最先嘗到甜頭,獲取先入優勢。而如果其能夠相對於他人更快進入飛輪模型,則往往能夠建立壁壘,成爲行業引領者,典型代表例如電商平台亞馬遜。

然而,跟隨战略也有一定優勢,例如跟隨者往往可以避免創新彎路,以最低成本發展新技術。此外,假若跟隨者在資金、資源等維度另有優勢,那可能進一步加大跟隨战略成功概率。

總之,創新引領者必須不斷創新,直到進入商業飛輪正循環,否則跟隨者始終有勝算。

圖表:亞馬遜的成長飛輪

資料來源:布拉德·斯通《一網打盡——貝佐斯與亞馬遜時代》(2014)

當下大模型競爭或逐漸轉向有利於龍頭跟隨者。如果行業引領者發展速度減緩,作爲龍頭追隨者將獲益。在大模型浪潮中,美國OpenAI,Claude等創業公司爲行業引領者,他們此前在模型進展被認爲引領行業,而Alphabet,Meta,Amazon等龍頭則往往被認爲是追隨者。

在中國,月之暗面,Minimax等則被認爲是行業引領者,龍頭此前被認爲是跟隨者。而在中美AI發展對比中,美國相關AI公司被認爲是模型引領者,而中國相關公司被認爲是追隨者。

隨着訓練方法論越來越成熟,算力缺口越來越小,人才流動越來越大,龍頭追隨者憑借強大的財力和資源有望縮小和引領者差距。

一個案例是Alphabet於24年12月搶先發布了下一代大模型Gemini 2.0,並且推出Flash版本供用戶使用。相比於前一代Gemini 1.5模型,Gemini 2.0模型具有更強的推理和規劃能力,以及更強的編程代碼能力,更強多模態能力,以及更強長文本和復雜指令能力,這些使得Gemini在Agent方向能力有顯著提升。

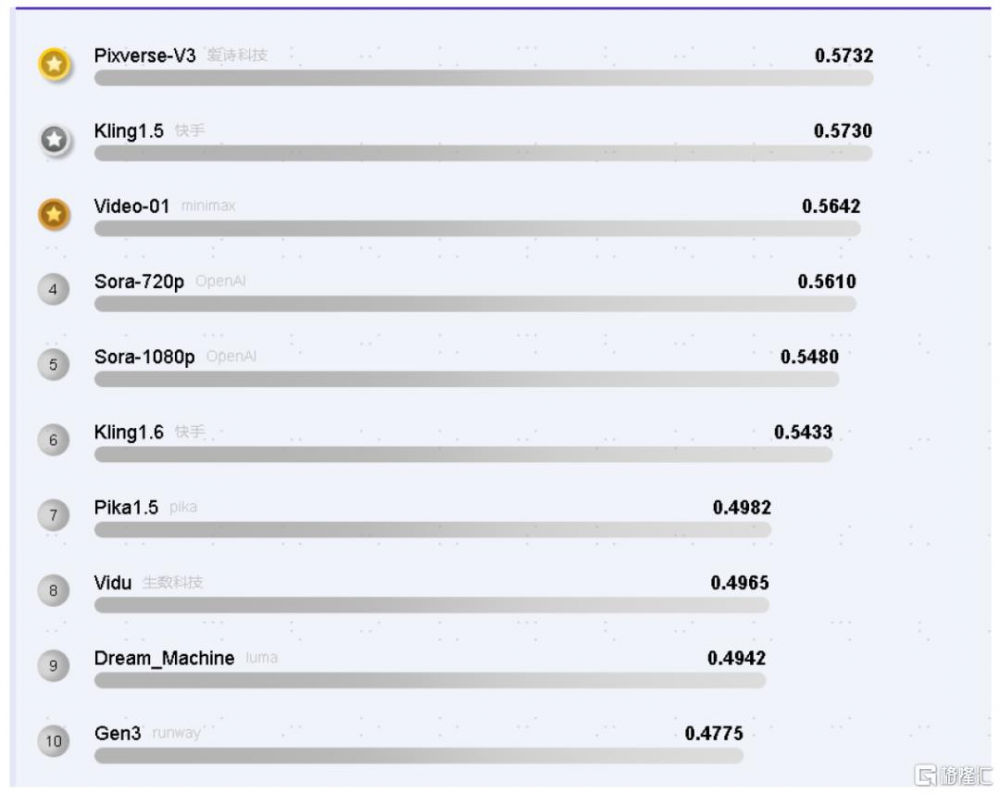

另一個案例是在視頻生成模型上,相關測評顯示中國互聯網公司類Sora視頻生成模型已經後來者居上,處於行業領先水平。

2024年2月,OpenAI演示了文生視頻模型Sora,吸引了很高關注度。然而Sora發布後卻遲遲沒有正式推出,反而中國相關公司更早推出市場化產品。

根據AGI-Eval測評數據顯示,基於人工測評、模型打分、衆包測評三種模式,2024年12月榜單顯示,來自國內愛詩科技Pixverse模型,以及快手可靈模型,來自minimax Video模型均得分高於Open AI的Sora。

圖表:2024年12月AGI-Eval文生視頻模型測評榜單

資料來源:AGI-Eval官網,中金公司研究部

DeepSeekV3展示大模型接下來重要方向之一可能是性能和成本的平衡,此外开源模型蓬勃發展進一步降低了追趕門檻。

24年12月,杭州幻方量化推出DeepSeekV3,其模型在英語知識、編程代碼、數學、中文能力等多維度均接近甚至超過GPT4o,Claude3.5等領先模型水平。

更重要的是,根據相關論文,DeepSeekV3訓練成本僅爲557.6萬美元,而此前GPT-4、Llama3.1等領先模型訓練成本行業普遍估計爲數千萬美元。

我們認爲DeepSeekV3能夠實現如此高的性價比部分原因是其能夠“站在巨人肩膀起舞”,減少試錯成本。此外,DeepSeekV3代碼开源,正如Meta旗下Llama系列模型等开源大模型普及也進一步降低了跟隨成本。

創業公司現金流壓力增加同樣有利於擁有穩定盈利模式的龍頭。由於AI目前普遍缺乏成熟的商業模式,且訓練成本高昂,因此此前引領創業公司需要持續融資來保持核心競爭力,同時也需要聚焦更多精力來探索商業模式,以求可持續發展,而非全力聚焦提升模型能力。

根據CNBC報道,OpenAI 預計24年營收37億美元,但是虧損高達50億美元。24年10月,OpenAI宣布融資66億美元,公司估值達到1570億美元。

此外,24年12月起推出ChatGPT Pro服務,月費200美元/月,用戶可以使用最新的GPT 4o系列模型。而此前ChatGPT Plus月費是20美元。

國內也有類似趨勢,一方面顯示AI創業公司財務壓力增加,另一方面顯示龍頭能夠此時吸引更多人才回流。

國內互聯網龍頭模型能力或接近國際領先水平

若以上判斷成立,領先者進化速度趨緩,利好追隨者,我們認爲國內互聯網龍頭基於資金資源能力,不斷招募優秀人才,採購算力,補齊專業認知,其模型能力有望持續接近,甚至不排除局部超過當下國際領先者水平。

積極布局應用,國內互聯網公司亦有優勢

AI大模型進入應用階段

一項新的技術出現能夠催生無限想象空間,但是其落地的路徑卻是確定的,首先是產品化,其次是商業化,兩者可以統稱爲應用。過去兩年,隨着科技龍頭持續大幅投入AI資本开支,模型訓練成本也水漲船高,而隨着大模型能力範圍邊界圈逐步浮出水面,基於這些能力如何應用化成爲市場現階段關心的焦點。我們大致總結部分當下市場主流的AI應用方向如下:

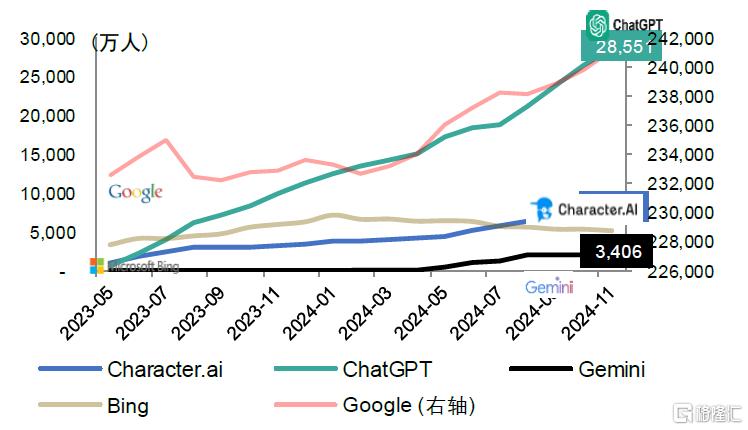

對話機器人:基於Prompt提示詞和大模型互動方式是最直接的人機互動方式,也成爲最直接的產品形態。ChatGPT憑借GPT系列大模型引領性,以及AI消費者習慣先入優勢獲得迅速用戶增長。根據Data ai,其2024年11月全球MAU已經達到2.8億。

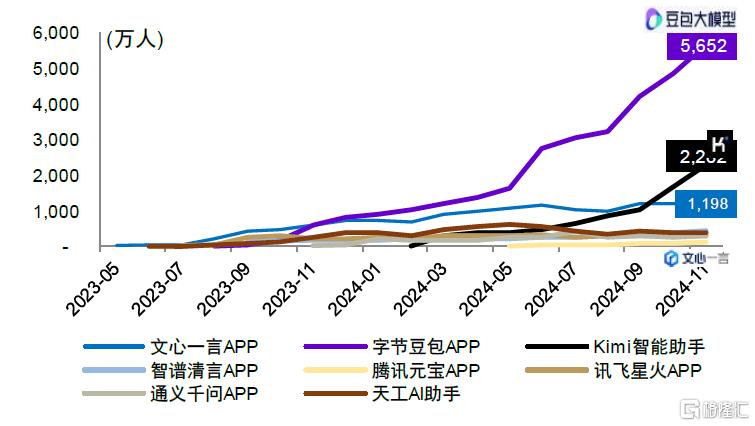

此外,國內相關產品用戶增長最迅速則是豆包,根據QM,其2024年11月國內MAU已經達到5,652萬。對於大部分普通用戶,這類產品使用場景和傳統搜索引擎存在一定重合,特別是信息性信息獲取場景,也引起了市場對於傳統搜索引擎市場地位擔心。

不過目前來看Google搜索市場份額仍舊維持90%以上,一方面AI對話機器人模式目前整體用戶滲透率仍然偏低,且存在商業模式不清晰,成本較高,幻覺等問題;另一方面,Google推出AI overview產品,已經將大模型對話融入傳統搜索引擎,在復雜場景時候會引出大模型(大部分簡單問題則不需要大模型就能滿足用戶需求),從而實現效果和成本平衡。長期來看,對話機器人場景有望演變爲Agent的流量入口。

圖表:國內大模型App MAU

資料來源:QuestMobile,中金公司研究部

圖表:海外大模型/搜索引擎App MAU

資料來源:Data ai,中金公司研究部

編程助手:編程一方面需求剛性,任何涉及IT的企業大概率都有編程代碼需求;另一方面也契合大模型長項,尤其是GPT 4o等推理模型結合強化學習訓練後,模型在編程領域能力有顯著提升。24年10月,Alphabet CEO Pichai曾提到Google內部25%的新代碼都由AI工具生成。

24年7月2Q24業績電話會議上,微軟CEO Nadella提到Github的年化營收超過20億美元,其中40%左右由編程Copilot貢獻。

當下,幾乎所有主流大廠都標配AI代碼生成工具,同樣類似創業公司也被風險投資積極關注。24年4月AI Coding創業公司Devin 以20億美元估值融資1.75億美元。24年年底,Cursor以26億美元估值完成了1億美元融資,四個月估值漲了6.5倍。

根據Polaris研究預測,2024年AI編程工具市場規模爲39.7億美元,到2032年有望增長至271.7億美元,復合增速23.8%。整體來看,目前AI大模型能力仍處於迭代階段,而頂尖模型仍有較高成本,當下聚焦核心需求,適當舍棄一些不必要功能,打造商業可行產品反而可能率先跑出。

辦公效率工具:實踐證明大模型在總結上下文,起草格式化文件等方面有不錯能力,此外更新模型在負責任務和規劃方面也展現了一些能力突破,這些能力在普通辦公場景均有產品化落地的空間。

23年11月,微軟推出Office Copilot,集合了Word文檔生成,PPT生成,Excel數據分析等一系列辦公效率AI工具。國內例如WPS AI,其提供了Office Copilot類似功能。

Kimi Chat在長文本總結等方面展現一定強項。騰訊會議則推出AI小助手,能夠提供實時會議記錄,智能摘要等提高會議效率功能。

教育:AI大模型教育產品能夠爲學生提供個性化的教育計劃,能夠促進學生更加積極提問(減少社交壓力),能夠實時評估學習效果提供反饋等,這些優勢在教育領域都有望帶來產品機遇。

以Khan Academy的Khanmigo爲例,其基於GPT系列大模型开發,其基於Khan Academy積累教育內容庫,並且針對學生問題不直接給答案,而是耐心提供解題思路,引導學生一步步自己找到思路。在Common Sense Media對小孩是否友好的測評中,Khanmigo被評爲四顆星,高於ChatGPT和Bard。

專注於語言教育的Duolingo也推出了基於大模型的AI助手Lily,仿真對話場景,提供更加個性化、互動化的體驗。

娛樂:當下大模型應用在嚴肅場景仍有幻覺等問題難以根治,但是應用在非嚴肅娛樂場景還是存在不少應用場景。以早期的Character AI爲代表的AI聊天伴侶類應用是目前C端用戶體量最大的應用賽道之一,根據Data.ai截至24年12月Character AI月活躍用戶規模約爲5400萬。

而來自中國Minimax出海應用Talkie全球MAU也達到2800萬,且保持較快增長態勢。此外,AI玩具賽道也呈現出迅速增長勢頭,國內FoloToy跳舞仙人掌基於大模型打造適合兒童互動的玩具。24年11月根據多知網報道,其CEO王樂表示其產品出貨量已經近2萬台,公司也處於盈利狀態。

賦能傳統業務,對內降本增效。基於AI能力對傳統業務賦能,以及對內降本增效也是當下重要AI應用方向。以廣告爲例,利用生成式AI更高效、低成本生成營銷物料,幫助廣告主提升ROI。

以Meta爲例,其3Q24業績會表示AI驅動24年以來用戶在Facebook和Instagram上時長分別增長8%和6%。在廣告側整合AI能力的Advantage +提供了更全面自動化解決方案,降低廣告主投放門檻,提升了ROI。

Meta CEO 扎克伯格在25年播客採訪中提到AI有望在25年替代中等水平的編程工程師,體現AI有望展現內部降本的效果。

騰訊也在3Q24業績會上提到營銷服務借助混元大模型來提升內容和廣告物料標籤、分類,從而提升廣告分發精准度。

快手也在24年9月投資者日提到推薦大模型每天給快手帶來10億分鐘以上的APP時長增加。同時提到新代碼20%左右由AI生成。

Agent或將成爲25年龍頭爭相布局的應用方向

Agent是大模型應用重要落地方向。我們曾在此前《AI時代的分叉點:AI Agent或开啓AI原生應用時代》中分析過,大語言模型展現了一定邏輯推理和理解能力,其底層原理和人類大腦神經網絡結構具備相似性,因此Agent或可能是大語言模型重要應用方向。

實際上,24年大模型演進方向進一步增強了其在Agent應用領域的潛力,一方面多模態功能增強能夠和當下手機等硬件更好協同,更低門檻輸入現實世界中問題;另一方面,模型推理功能增強也進一步增加了模型處理復雜問題,規劃等能力,文本窗口增強也增加了模型記憶能力等。

總之,大模型演進方向進一步驗證了我們此前對於Agent應用方向判斷。

AI agent應用想象空間足夠大。我們認爲AI Agent不同於諸多對於現有場景提效,有望开始AI原生應用時代,正如搜索場景之於PC互聯網,以及打車、支付之於移動互聯網。AI Agent正如給每位用戶都配置一位“祕書”,能夠進一步提效用戶生活、工作等場景,其能夠滲透進入用戶方方面面,因此具有很高用戶粘性,以及商業潛力。根據GrandView研究顯示,24年AI Agent市場空間爲54億美元,預計到2030年增長至503億美元,復合增速45%。

龍頭爭相布局AI Agent產品,25年有望迎來供給側紅利。巨額前期投入+技術爆發周期+潛在大空間驅動龍頭集中布局AI Agent方向,且相關產品有望在25年集中落地,其中典型代表有,ToB方向,Salesforce於24年9月推出了Agentforce產品,打造基於原有CRM平台的AI agent助手,能夠解決比如高效客服,智能线索分析,優化營銷策略等決策功能。

24年12月,其CEO Mark Benioff宣布將招募2000名銷售來推廣Agent相關產品。ToC方向,蘋果基於iOS 18.1推出Apple Intelligence助手,其能夠爲用戶提供更智能的語音助手功能,且提供包括信息總結摘要,圖像智能AI編輯,文本智能生成等一系列功能。

由於蘋果iPhone具有龐大用戶基礎,以及完整的操作系統掌控力,市場普遍認爲其最有可能打通應用之間壁壘,爲用戶提供更好的Agent體驗。24年12月,Alphabet發布基於Gemini 2.0模型Project Astra,提供更好的對話體驗,更新的工具(Google地圖等),更強的記憶能力(10分鐘),以及更快的響應速度。

此外,其同時推出Project Mariner,能夠基於Gemini多模態功能,實時識別屏幕操作,從而幫助用戶完成復雜操作,比如指導用戶玩遊戲。

24年12月,國內智譜清言也推出AutoGLM相關Agent產品,其能夠自動執行跨應用復雜操作,並具備自主決策能力。

圖表:Apple Intelligence相關功能展示

資料來源:Brandon Butch,中金公司研究部

圖表:Google Project Astra實時界面

資料來源:Verge,中金公司研究部

我們認爲Agent產品集中落地,需求側如何反響仍有待觀察。龍頭正向布局,且產品有望集中推出,市場寄予厚望,這些都不必然帶來需求端正向反饋,尤其是新興技術的應用,甚至可能用戶調研都不說明問題,因爲用戶也無法想象一個自己從未用過的產品。

而產品是否能夠真正滿足用戶需求,且做到經濟模型可控才是Agent產品是否走到爆發臨界點的關鍵。

對於ToB模式,由於企業採購和真正使用產品的用戶往往存在差異,而負責採購CEO/CIO一般更具有前瞻性視角,更愿意爲創新性技術买單(尤其是成熟企業服務模式的歐美市場),其可能初期能夠獲得一定訂單。

但中長期能否持續仍然依賴於相關Agent產品是否能夠帶來可持續的價值。而對於ToC市場,反饋鏈條則相對較短,更多就是產品和市場的匹配問題,比如模型功能是否能夠讓用戶覺得足夠智能,價格是否讓用戶可接受,其模型短板(比如幻覺問題,隱私問題,耗電問題等)是否足以阻礙用戶使用等。

我們判斷初期產品或需要時間打磨,目前仍然存在明顯短板。比如24年12月,BBC曾公开向蘋果公司提出其AI新聞總結功能幻覺導致錯誤總結信息,從而可能誤導用戶。

語言互動無法完全替代觸屏互動。大模型進入到多模態階段後,端到端的對話&視頻互動方式开始興起,且伴隨着AI眼鏡等新硬件出現,在諸多產品演示材料中成爲人機交互新方式。市場存在一種聲音,表示語言互動方式將取代傳統Multi-Touch方式成爲全新的人機交互方式。

我們認爲,從人類底層能力演化順序來看,語言互動或無法完全取代Multi-Touch,原因是人類和外界互動方式演化順序爲:觸覺——視覺——語言——文字,越底層能力門檻越低,越不需要學習,而Multi-touch更多用到是觸覺和視覺能力,其相對於語言更加底層,因此在諸多場景(比如設計)中或仍然相對語言互動門檻更低,更貼合用戶天然需求。類似邏輯,語言互動可能能夠替代一些嚴肅文字輸入場景(比如搜索)。

Killer App具體路徑很難提前預測。過去幾十年信息技術發展每一輪都有一些Killer App出現,例如PC互聯網最早期的email電子郵件,以及後來Office辦公軟件等,移動互聯網則主要包括即時通訊軟件,支付等。市場關注AI 應用落地方向,Agent當然是當下寄希望最重的方向。

然而,從歷史來看,新興技術的普及市場往往很難預測,甚至和當初設想有很大差異。以錄音技術爲例,1877年愛迪生發明了留聲機,最初其設想的應用場景包括記錄人聲,保存重要講話等,但最終留聲機在音樂產業打开了更大的市場。

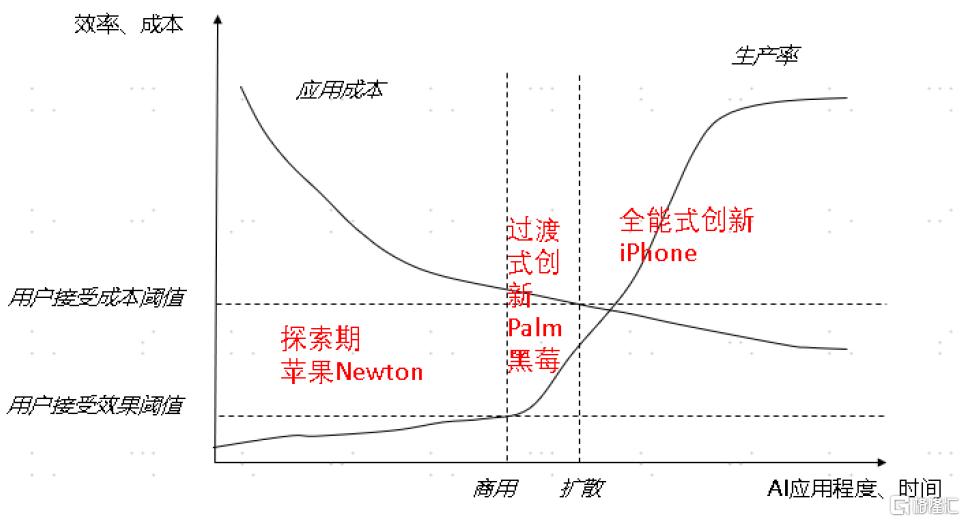

AI應用目前或仍處於過渡式創新階段早期。一般來說,一個新技術應用和擴散過程需要突破兩個閾值,其一是效果閾值,即技術效果可以突破用戶最低需求;其二是成本閾值,即技術成本要降低到用戶可接受最高成本。以此兩個關鍵點我們可以將技術普及過程大致分成三個階段:

►探索期:效果低於閾值,成本高於閾值。這個階段更多是在探索各種產品可能性,相關產品一般價格高昂,而功能不佳。典型代表如智能手機探索時期蘋果1993年推出的掌上電腦Newton,售價高達900美元,但由於文字輸入效果不佳等問題銷量低於預期。

► 過渡式創新:效果高於閾值,成本高於閾值。這個階段核心是通過聚焦產品功能,對非核心功能做減法來平衡成本,少就是多,打造出符合特定用戶群體的產品,構建可持續商業模式。典型代表如智能手機時代的黑莓手機,其聚焦email功能,主打可靠性和安全性,省去其他網頁瀏覽等功能,獲得了企業用戶青睞。

► 全能式創新:效果高於閾值,成本低於閾值。這個階段核心是打造盡可能貼合用戶需求產品,成本考慮不再是核心,這時候往往可以進行融合式創新。典型代表則是蘋果的iPhone,其集合了電話,互聯網,iPod多種功能於一身,真正定義了智能手機時代。由於能實現功能不是一個維度,全能式創新往往能夠對過渡式創新實現降維打擊,比如iPhone和黑莓手機競爭,是iOS整體應用生態和黑莓單個產品的競爭。

基於此理論,我們大致認爲AI技術普及目前可能處於從探索期到過渡式創新跨越階段,一方面大模型突破使得AI能力有突破效果閾值跡象,另一方面高昂的算力等成本投入,仍然是阻止技術擴散的原因之一。從這點來看,聚焦某些特定用戶需求,奉行少就是多的理念,可能是下一階段爆款應用的方向。當然,我們認爲,長期來看,全能式創新依然意味着更大的機會,只是當下時機可能尚未成熟。

圖表:AI應用創新需要突破兩個閾值

資料來源:中金公司研究部

我們認爲國內互聯網公司在ToC應用側擁有較強競爭力

當前市場上有一種聲音聲稱:“因爲美國是AI技術引領者,所以AI應用也必然先在美國普及,中國也是跟隨者”。我們認爲這種判斷很可能是錯誤线性外推思維導致,模型側領先優勢目前正在縮小,而應用側中國互聯網公司擁有足夠的競爭力。

實際上,移動互聯網以來,基於工程師紅利,需求側國內超大單一市場規模背後是豐厚的數據資源,以及基礎設施等優勢,國內互聯網應用生態在短視頻、電商、本地生活,甚至包括手遊等賽道在线上化滲透率、變現規模等相對於美國市場都處於領先位置。

以電商爲例,24Q3根據國家統計局數據线上滲透率爲26.5%,而根據eMarketer數據,其預計24年美國電商零售額佔整體零售額比例爲16.2%。此外,中國互聯網公司在海外市場和Meta,Alphabet等海外互聯網龍頭展开積極競爭,獲得了可圈可點成績。

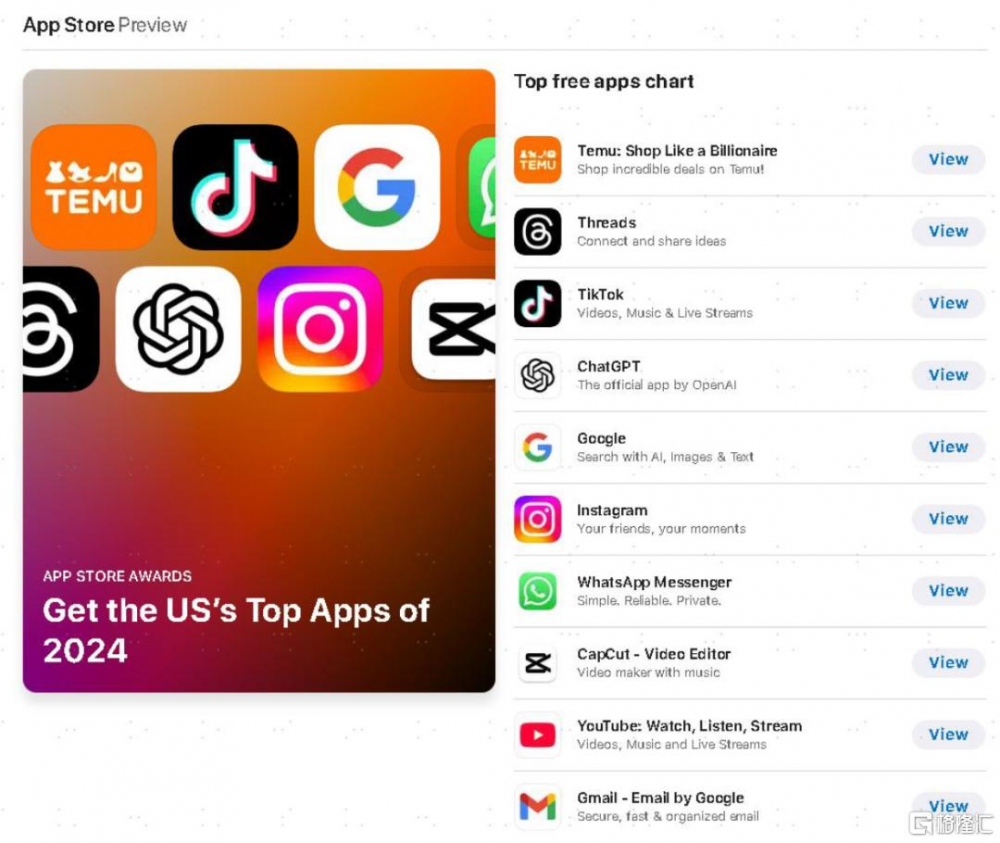

以24年蘋果公布iOS App Store年度下載榜單爲例,有3款進入美國區域前10 的應用來自中國廠商,分別是字節跳動旗下的Tiktok,Capcut,以及拼多多旗下的Temu。

基於以上論述,我們認爲AI應用尤其是在C端嘗試中,國內公司從執行力,工程師能力,市場基礎等多維度都擁有較強競爭力,甚至有望搶先探索出更大空間AI應用方向。

圖表:蘋果iOS 2024年美國區用戶下載TOP10

注:數據截至2024年12月31日

資料來源:App Store,中金公司研究部

模型積極追趕,應用同期探索

綜合以上比較,我們認爲隨着AI大模型預訓練機制發展放緩,訓練方法論逐步成熟,算力稀缺問題逐步緩解,可選开源模型越來越多,人才流動越來越快等一系列因素,國內互聯網龍頭作爲追隨者有望持續縮小和引領者模型能力差距。

此外,隨着AI進入應用探索階段,過去十年國內互聯網公司積累的工程師能力,執行能力方法論等都有望在C端市場持續探索AI應用潛力,競爭力不輸海外互聯網龍頭公司。

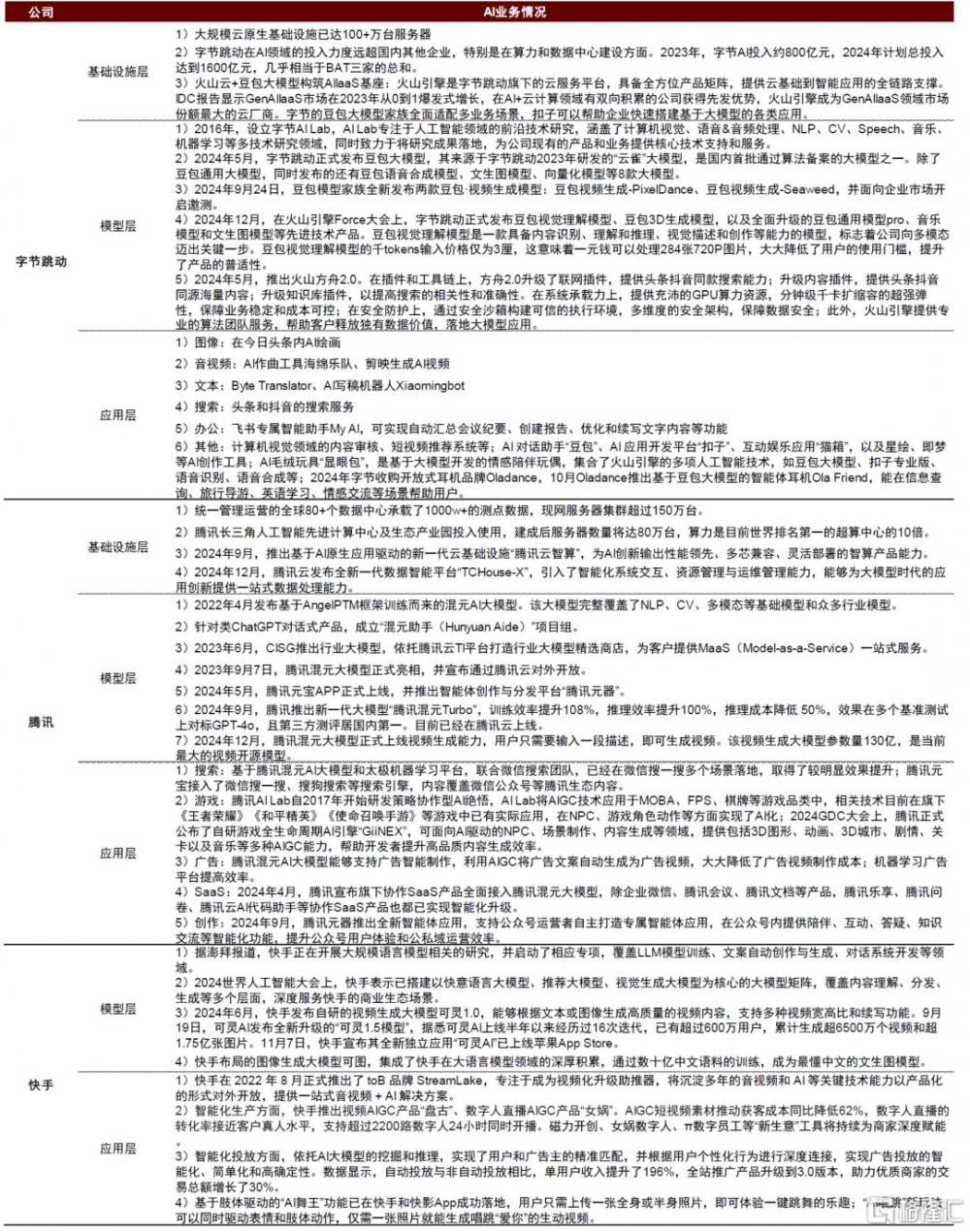

圖表:國內互聯網大廠AI進展

資料來源:TechWeb,新浪財經,中國經濟網,經濟參考報,新聞晨報,IT之家,CSDN,新華網,中金公司研究部

風險因素

AI產品化、商業化不及預期風險:新技術應用場景探索很難提前預測,存在不及預期可能性。當下AI商業模式依然不清晰,存在虧損等不及預期風險。

外部環境風險:美國對中國先進芯片禁運禁令等可能延緩國內AI產業發展。

本文摘自中金公司2025年1月21日已經發布的《國內互聯網AI布局:开啓追趕模式》

肖儼衍 分析員 SAC 執證編號:S0080521010001 SFC CE Ref:BIL686

白洋 分析員 SAC 執證編號:S0080520110002 SFC CE Ref:BGN055

高櫻洛 分析員 SAC 執證編號:S0080524010008

王秋婷 分析員 SAC 執證編號:S0080523030001 SFC CE Ref:BTK905

魏萌 分析員 SAC 執證編號:S0080524070011 SFC CE Ref:BVB685

標題:國內互聯網AI布局:开啓追趕模式

地址:https://www.iknowplus.com/post/186728.html