關於2025年美國經濟前景的8個焦點問題

展望2025年美國經濟前景,我們聚焦8個問題,從政策到經濟、從居民部門到企業部門、再到美元和美聯儲,探討2025年美國經濟的“已知”和“未知”。

Q1: 特朗普2.0的“政策牌”有何线索?

Q2: 2025年美國經濟預測

Q3: 如何評估美國的“再通脹”風險?

Q4: 居民消費韌性會持續嗎?關稅有多大影響?

Q5: 美國企業資本开支在2025年有何變化?

Q6: 移民政策有何經濟影響?怎么看明年的就業?

Q7: 美元的“三大支柱”動搖的可能性?

Q8: 美聯儲降息路徑的權衡?

Q1:特朗普2.0的“政策牌”有何线索?

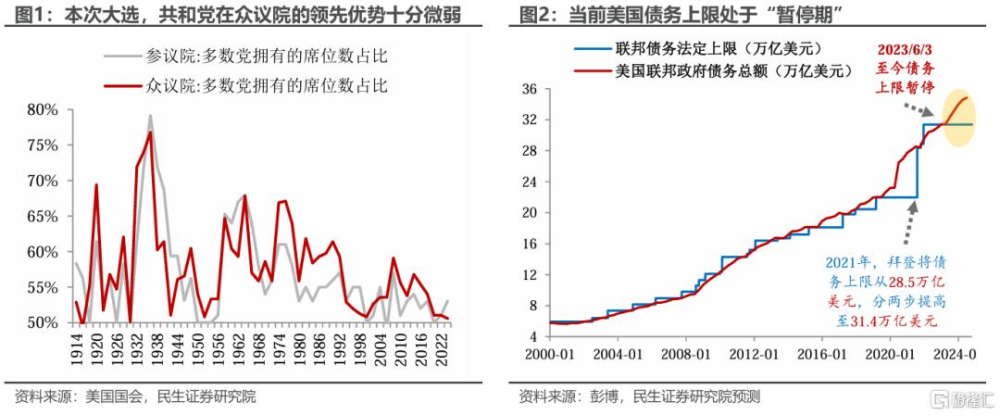

2026年11月中期選舉後,特朗普大概率面臨“府院分裂”情景,2025-2026年將是特朗普的執政“黃金期”。本次大選中,共和黨拿下參議院100個席位中的53個,拿下衆議院435個席位中的220個,在衆議院中的席位佔比僅50.6%,處於歷史低位。2026年11月中期選舉後,衆議院大概率歸屬民主黨,此後特朗普再想推動大型法案將更困難。

對特朗普來說,必須國會投票批准才能落地的政策包括:減稅永久化、取消最惠國待遇、取消美國教育部、對國家移民和庇護制度的持久改革、廢除《通脹削減法案》的撥款等。特朗普或大力推動這些法案在中期選舉前落地。

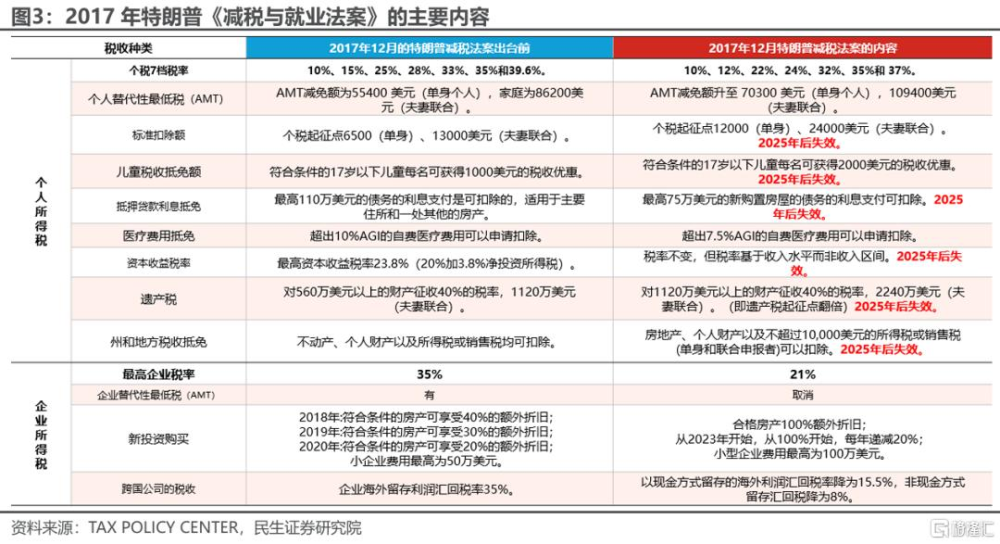

減稅永久化,落地的緊迫性最高。特朗普《2017年減稅與就業法案》的不少條款將在2025年年底到期,包括提高個人所得稅的起徵點、擴大兒童稅收抵免、調整資本利得稅和遺產稅等。預計2025年底前,特朗普將通過“預算協調(Budget Reconciliation)”法案的方式將2017年減稅全面永久化,並推出適量新的減稅。

但預計特朗普進一步減稅的增量或不大,關注明年債務上限提高的幅度。當前美國債務上限處於暫停狀態,暫停將在2025年1月1日到期,預計新的《債務上限法案》將在年中籤署,如果法定債務限額提升的幅度不大,那么進一步減稅的空間將十分有限。減稅永久化並不會顯著改變2025年的經濟軌跡。

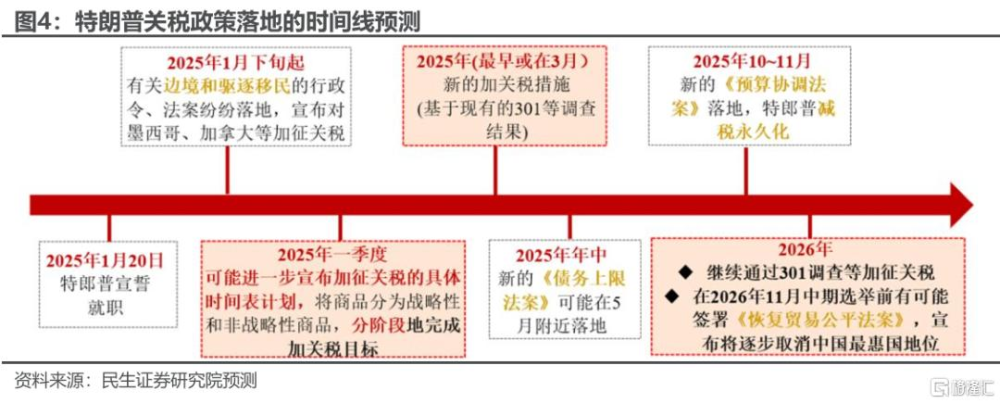

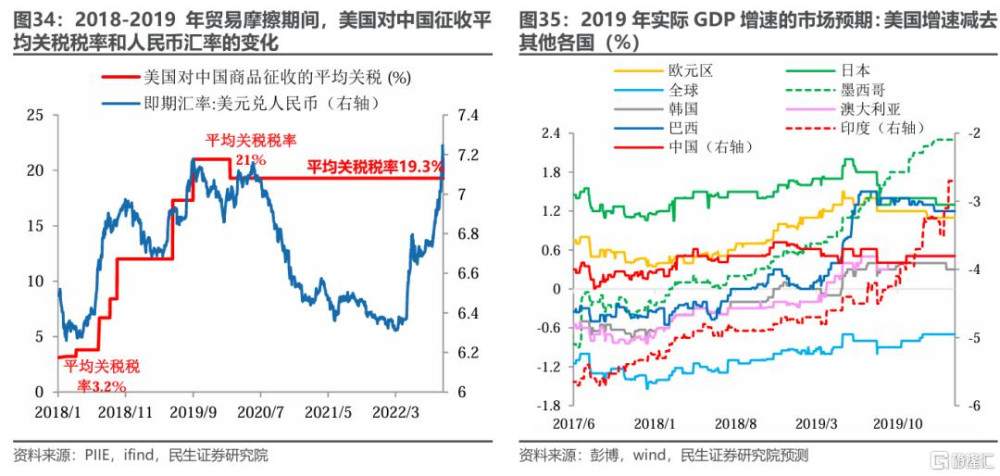

關稅政策方面,特朗普或從明年一季度开始分階段、分問題實施加徵。當前美國對華商品徵收平均關稅稅率約爲19%,基准假設下,2025年或提升20個百分點至40%左右。

潛在的“關稅牌”或分三部分:一是,可能在上任後對中國商品的關稅普加10%,特朗普可以在上任後通過宣布“國家緊急狀態”來實現加徵關稅;

二是,可能通過“301調查”“反傾銷與反補貼調查”等方式,針對性的對部分的战略性商品加徵更高的關稅;

三是,在2026年11月中期選舉之前,有可能落地新的貿易法案來重新定義中美貿易關系。

此外,減監管(尤其是能源和環境領域監管)和驅逐非法移民也是特朗普的政策重點,預計在明年1月起的“百日新政”中便會密集落地。

Q2:美國2025年經濟增速如何?

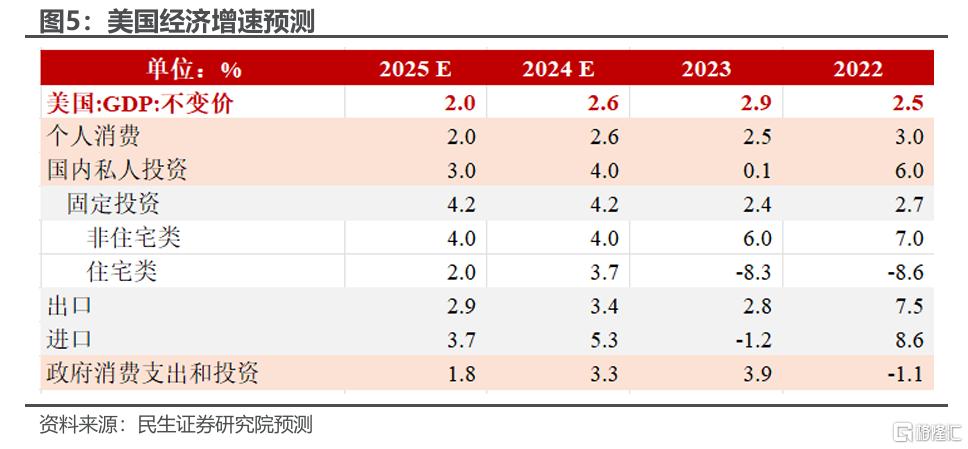

2024年前三個季度,美國實際GDP環比折年率分別錄得1.6%、3.0%和2.8%,我們預計四季度增速有所回落,全年經濟增速2.6%。

展望2025年,基准情形下,預計美國實際GDP增速在2%附近,經濟增速回落的核心因素是財政對內需支持的退坡,其次是加息的部分效果傳導滯後,此外,關稅政策和驅逐非法移民將是美國經濟放緩的新因素。

分項看,我們預計:個人消費增速放緩、非住宅固定投資增速基本維持、住宅投資增速回落、出口和進口增速雙雙下降、政府消費支出和投資增速大幅退坡。

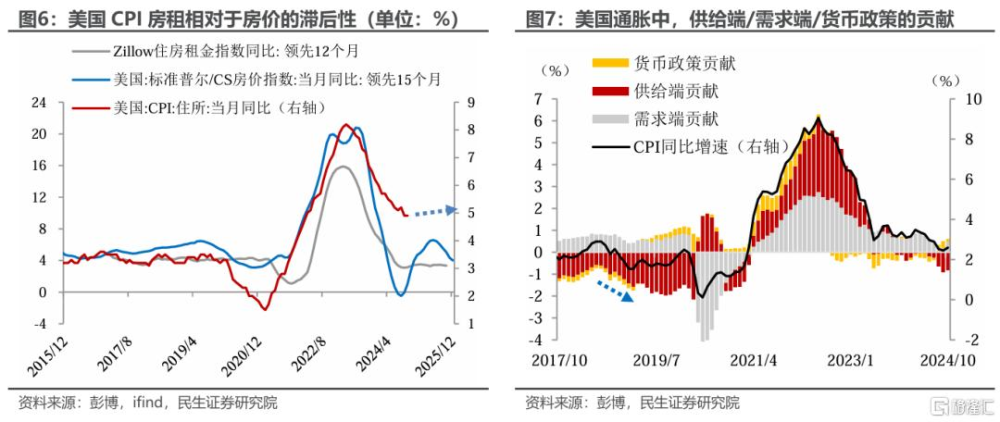

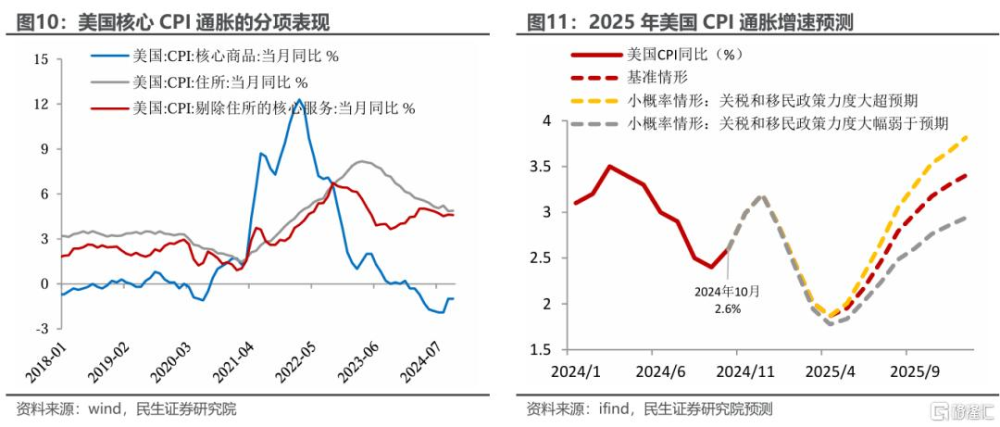

Q3:如何評估美國的“再通脹”風險?

美國“再通脹”的擔憂主要體現在三方面。一是核心商品通脹因關稅而上漲;二是服務(非住房)通脹,由於移民政策而上漲。特朗普的政策或使美國“低價勞動力”顯著流失,尤其休闲酒店業、運輸服務業的薪資上漲,傳導至服務價格。三是住房通脹,目前增速或已在築底的拐點。

但我們覺得這三方面對2025年通脹的影響或有限。

首先,關稅對消費品價格傳導並非立竿見影,回看2018-2019年貿易摩擦,雖然核心商品通脹小幅上行,但在能源等分項的平衡下,美國總體CPI增速下降,2018年6月爲2.9%到2019年2月降至1.5%。

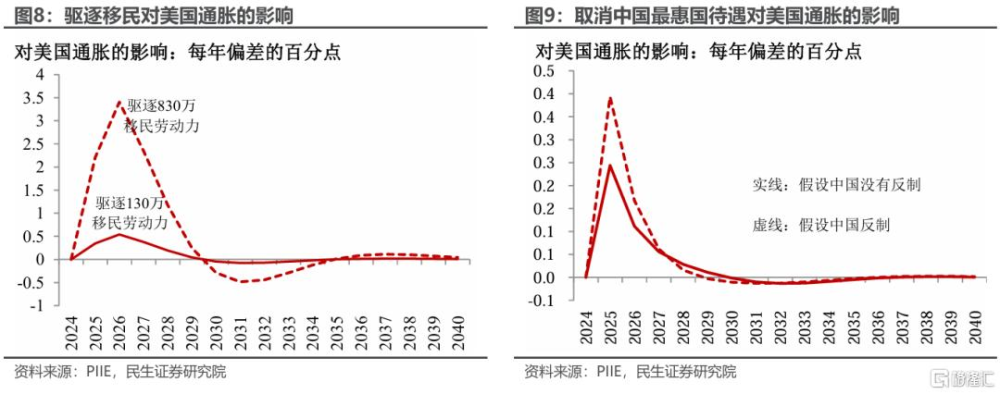

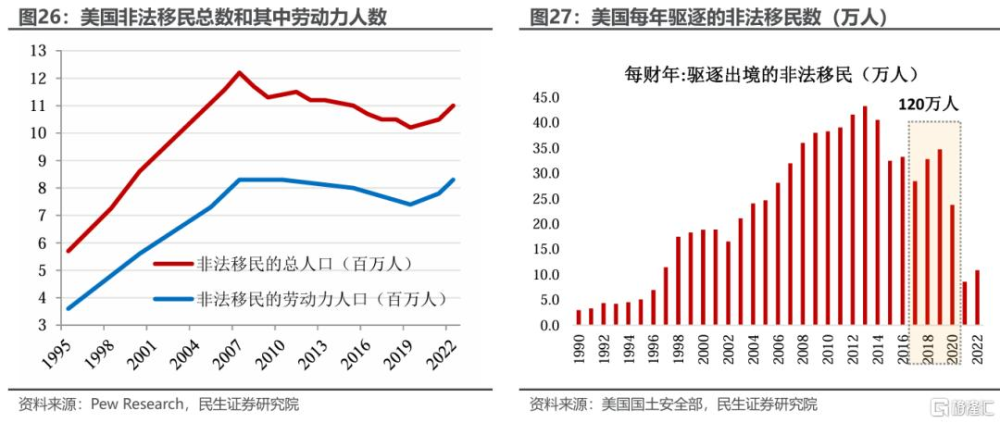

第二,大規模驅逐境內非法移民的難度較大,我們預計驅逐規模可能不到100萬人/年。根據PIIE預測,這一規模對2025年通脹的影響僅有約0.3%(圖8)

第三,CPI住房分項在2025年可能處於橫向波動,從其和房價增速的滯後關系來看,住所CPI增速明年上升的空間有限(圖6)。

特朗普的政策是影響通脹的關鍵變量,我們預計基准情形是,1)特朗普1月就職後即开啓驅逐非法移民的行動,明年驅逐50~100萬人,且新的非法移民流入大幅降低。2)2025年美國對華商品徵收的平均關稅稅率提升20個百分點。3)減稅永久化的法案在明年下半年通過,但對經濟的邊際影響不大。

在基准情形下,預計2025年美國CPI同比增速全年平均2.6%,節奏上呈“V型”走勢,在年中降至2%、年末回升至3.4%。

小概率情形下,若關稅和移民政策力度大超預期,那么CPI同比增速可能在明年下半年升至3.5%~4%區間。

Q4:居民消費韌性會持續嗎?

關稅有多大影響?

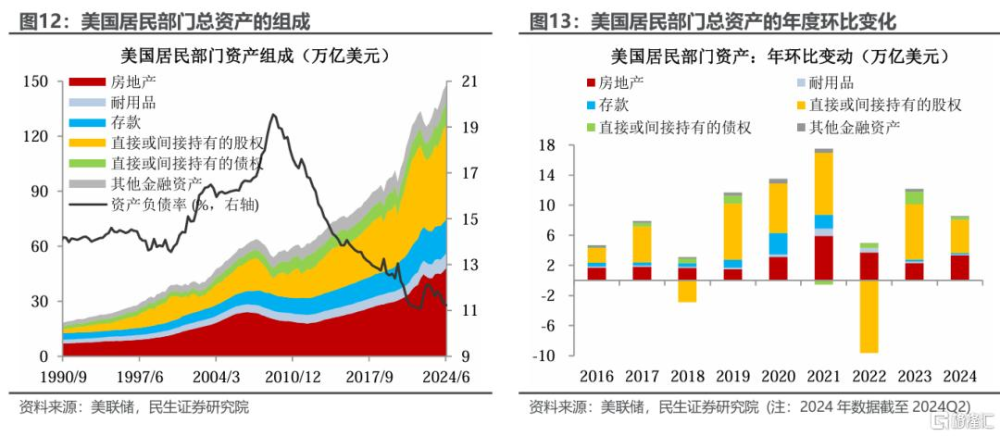

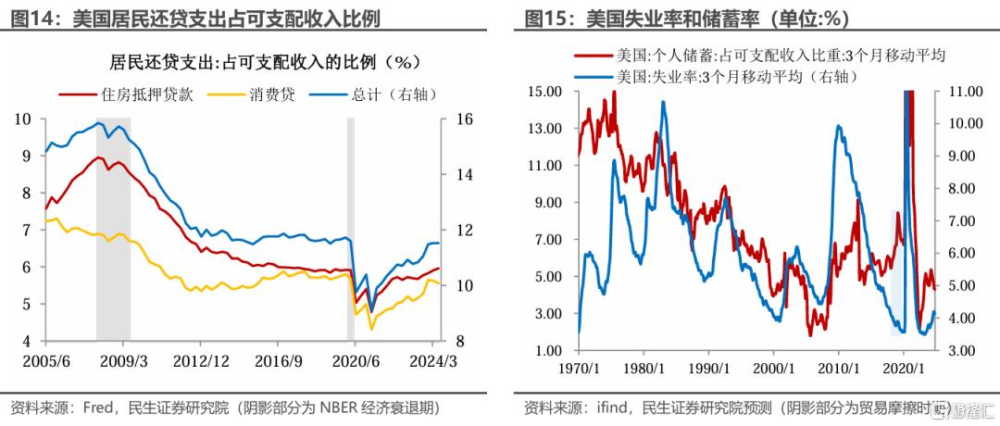

2024年美國消費維持韌性,得益於居民部門強勁的“兩張表”。

居民消費支出=居民可支配收入×消費傾向,其中,“現金流量表”反映了可支配收入、“資產負債表”則影響消費傾向。

疫後美股和房價的大幅上漲,居民部門的總資產持續擴張,從2019Q4至2024Q2,居民部門的股權資產累計增長了49.4%,房地產資產累計增長了61.3%。

此外,由於2020-2021年利率維持極低水平,降低了購房成本,居民的負債端壓力也較小,截至2024Q2償債支出佔可支配收入的比例略低於疫前。

“兩表”的推動效應或在明年基本維持,但關稅的不確定性將給消費帶來額外阻力。往後看,只要美國股市和房價不“崩塌”,資產負債表就能繼續充當居民消費的“基本盤”。但額外的阻力是關稅對消費傾向的打擊。2018年3月貿易摩擦开始發酵後,美國居民的儲蓄率顯著上升。2017年儲蓄率均值爲5.8%,2019年升至均值7.3%(圖15)。

我們假設:2025年居民消費傾向(消費支出/可支配收入)將從當前的91.9%下降1.5個百分點至90.4%(圖17);可支配收入增速在明年基本維持當前水平;結合我們對通脹的預測,測算2025全年居民消費實際增速將放緩至2.0%。

小概率情形下,關稅加徵幅度大超預期,消費傾向降至88.5%,那么2025年居民消費實際增速爲0.6%。

Q5:美國企業資本开支

在2025年有何變化?

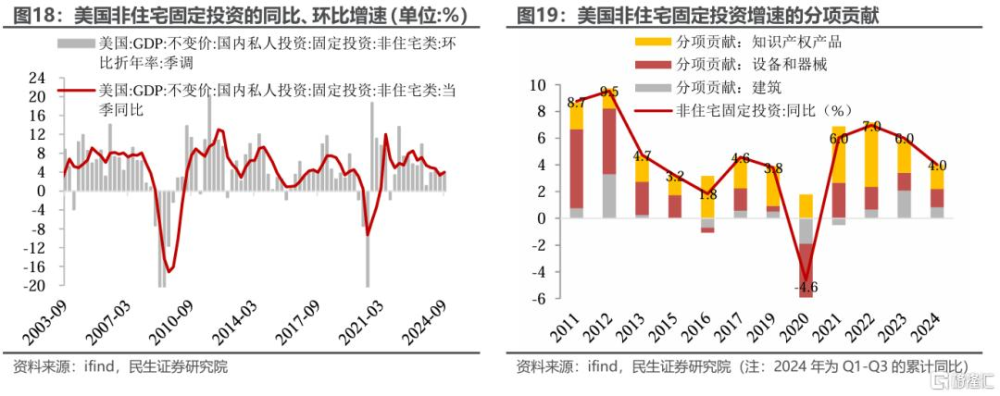

我們預計2025年,美國的非住宅固定投資增速將和2024年基本持平在4%,但驅動力將發生轉換:由政策驅動轉向生產驅動。

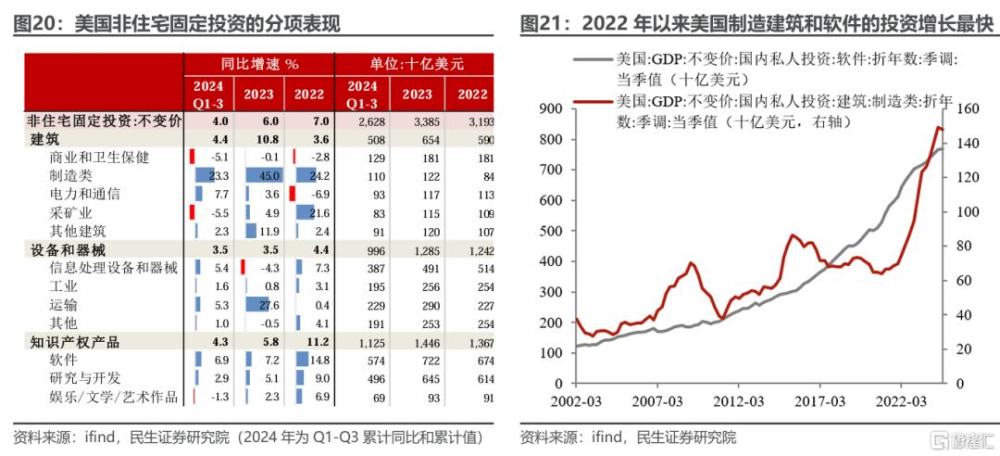

2022年下半年以來,在美聯儲加息的環境中,固定投資保持較高增速,而美國補庫周期力度微弱,制造業PMI和工業產生增速低迷,這反映最近兩年的投資增長,並非是因爲工業制造業繁榮,而是政策驅動——拜登在2022年8月籤署《通脹削減法案(IRA)》和《芯片與科學法案(CHIPS)》給新能源基建和芯片相關產業提供大額撥款。分項來看,制造類建築支出和軟件投資的增速遙遙領先,也與這兩部關鍵法案吻合。

展望2025年,特朗普上台後,IRA和CHIPS對固定投資的驅動作用或將減退,但是生產有望好轉、刺激投資增長。

一方面,降息的傳導效果將更加明顯。歷史上看,從美聯儲开啓降息、到制造業資本开支意向指數、PMI、耐用品訂單等經濟數據好轉,需要傳導約半年時間;當前這些數據仍在底部徘徊,明年上半年有望轉向回升。

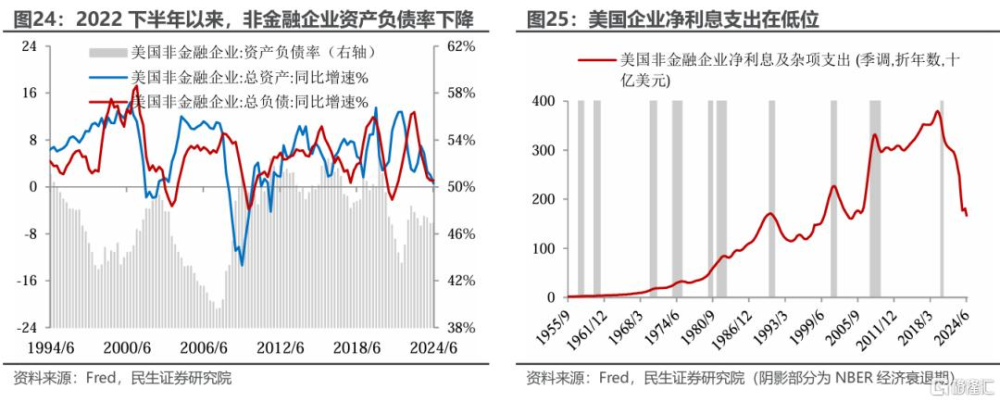

另一方面,和居民部門一樣,當前企業部門資產負債表也十分健康(圖24-25),擁有足夠的空間去推動資本开支。

此外,加徵關稅前景下美國制造業本土化加速、以及人工智能浪潮也將推動資本开支增長。

Q6:移民政策有何經濟影響?

怎么看明年的就業?

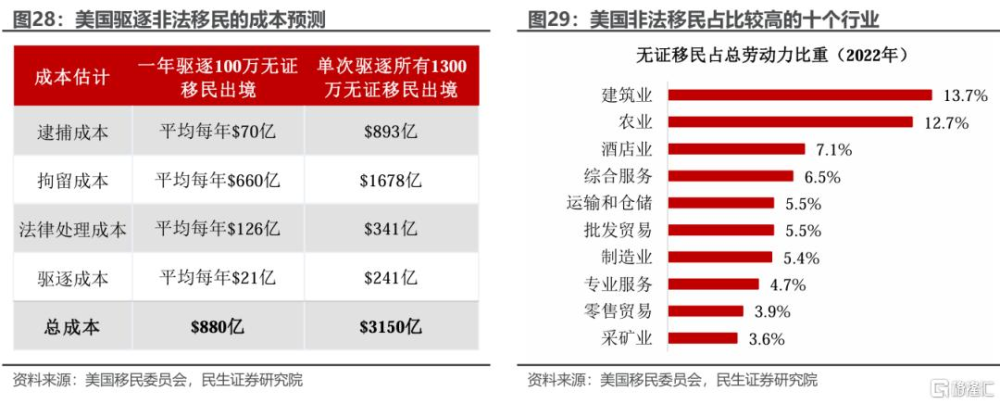

大規模驅逐非法移民如果執行,對美國經濟的潛在傷害極大。2022年美國有1100萬非法移民,佔總人口的3.3%,其中有830萬是勞動力。美國移民委員會的報告顯示,截至2024年4月,美國共有約1330萬非法移民,非法移民工人佔美國勞動力的4.6%。如果驅逐出境將導致美國GDP損失4.2%~6.8%。

預計移民政策出台的速度最快,但實施阻礙很大。驅逐非法移民或在特朗普就職後的首周即出台,其實施的阻力,一是資金問題,根據美國移民委員會預測,將所有的非法移民驅逐出境的成本約3150億美元;二是州和地方政府能否配合;三是移民訴訟(例如人道主義和家庭分離等問題)。特朗普第一任期驅逐大約120萬非法移民、年均驅逐30萬人。

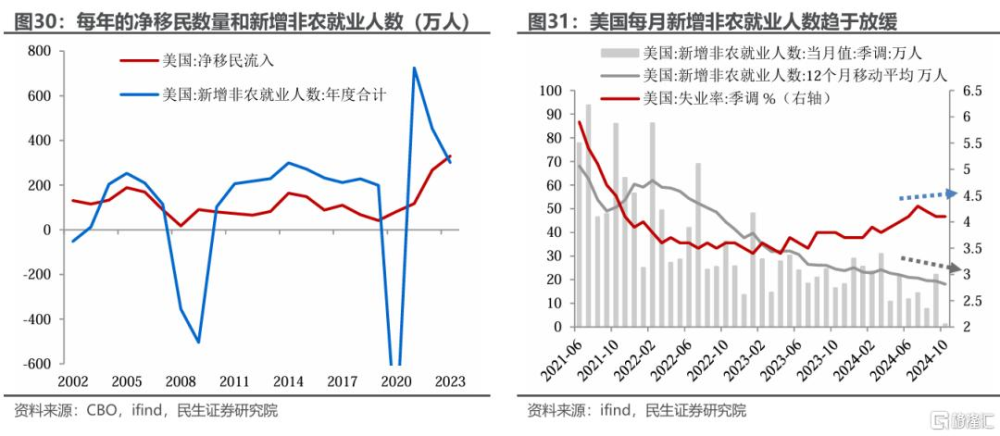

明年淨移民流入顯著下降,或導致非農就業和失業率數據背離。雖然驅逐境內無證移民的難度較大,但收緊移民和邊境管控政策十分明確。淨移民流入是美國就業市場的重要力量(圖30),驅逐移民將加劇勞動力短缺。

明年非農新增就業人數或呈趨勢性降溫,今年前11個月平均每月新增18萬非農就業,明年可能降至月均15萬人以下;失業率或基本保持平穩,仍維持在4.5%以內的低位。部分服務業的薪資增速或有上行壓力,尤其旅遊酒店、運輸倉儲等服務行業,非法移民佔較高。

Q7:美元的“三大支柱”動搖的可能性?

基准情形下,明年美元大概率維持強勢,主要有三大支柱:

一是貿易摩擦和地緣風險發酵。政策環境的不確定性,會推升美元的避險屬性。美國加徵關稅,也可能導致其他國家適度的自主貶值來對衝出口下行風險。

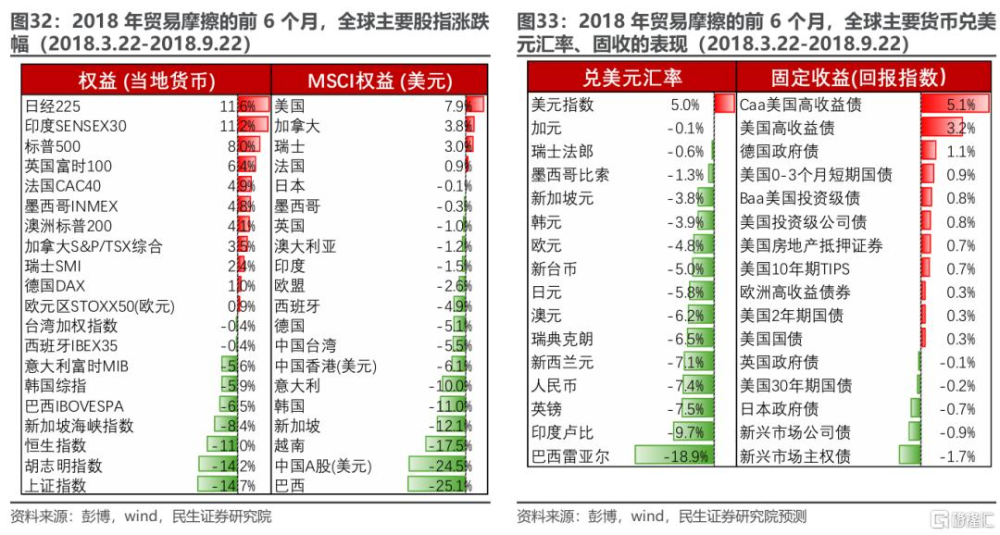

以2018年3月22日作爲前一輪貿易摩擦的起點:前六個月內,美元上漲5%,其他主要地區貨幣兌美元普跌,其中加元、瑞士法郎和墨西哥比索的跌幅相對較小(圖33)。

二是,美國經濟的相對優勢。美國加徵關稅,雖然自身經濟受損,但對其他經濟體的打擊更大,從而提升美國經濟的相對優勢,維持美元地位。上一貿易摩擦,就令美國和其他經濟體之間的經濟增速預期差擴大(圖35)。

美元指數籃子中權重最大的歐元偏弱。市場對2025年美國、歐洲經濟增速的預期走向出現背離(圖36),根據市場定價,美聯儲到明年三季度末累計降息的幅度僅爲歐洲央行的一半(圖37)。

三是,資本流動的虹吸效應。上輪貿易摩擦的前6個月內,美股在全球權益市場中維持優勢地位;以美元計價的MSCI指數中,MSCI美國大幅領先(圖32)。強勢美股的資金虹吸效應,支撐美元表現。

小概率情形下,如果這“三大支柱”動搖,例如歐洲經濟超預期反彈,或者特朗普的關稅和驅逐移民政策過於激進,導致美國經濟大幅走弱、美股大跌,那么美元或落入下降通道。

Q8:美聯儲的“困境”和降息路徑的權衡?

明年年中美聯儲暫停降息的概率上升。失業率維持低位、加之通脹下行受阻,明年美聯儲可能還有降息2-3次,下半年暫停降息。小概率情形下,關稅和移民政策力度過猛導致美股下跌、美國經濟顯著下滑,那么明年可能有更多降息。

明年轉向加息的概率不大。一是,關稅和移民短期內造成“再通脹”,但持續性存疑;由於需求端也會受損,長期上對通脹的淨影響尚不確定。二是,明年白宮或加強對美聯儲的幹預,而加息顯然不符合特朗普政府的利益訴求。

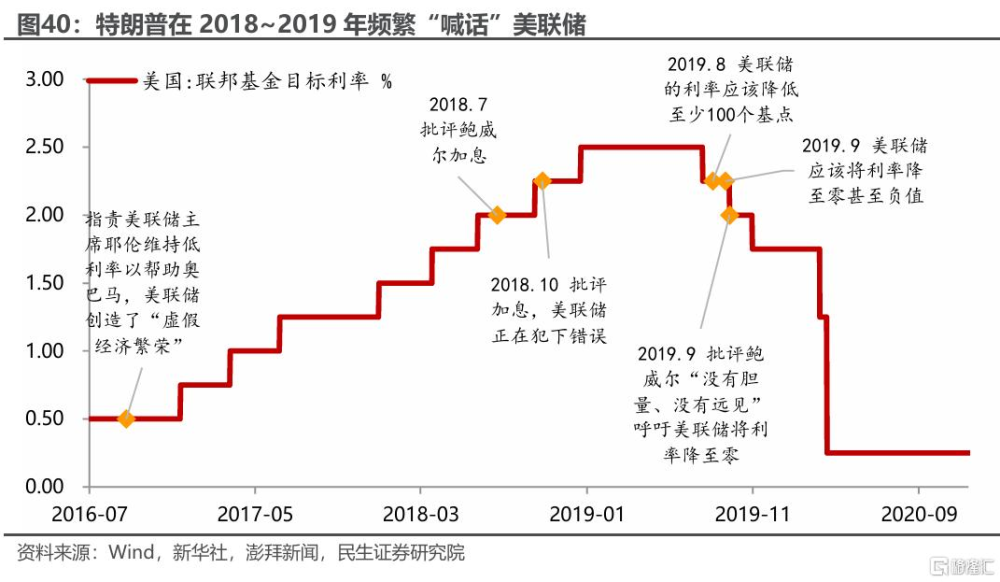

特朗普對明年降息有訴求,一方面,政府債務加速增長,更多的降息可以減輕聯邦政府的利息支出負擔。另一方面,降息可以部分抵消加關稅對美國經濟的影響。特朗普對美聯儲的幹預,一是可能重演上一任期的“口頭幹預”。二是“影子美聯儲”的方式,例如,在鮑威爾2026年5月主席任期到期之前,特朗普即提名繼任主席的人選,削弱鮑威爾的影響。

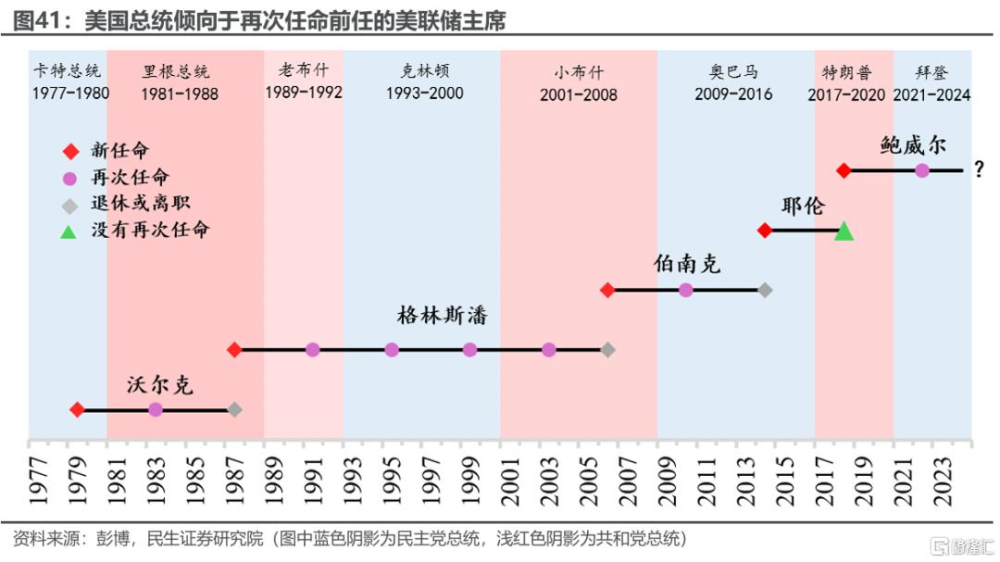

歷史上看,美國總統更傾向於延用前任美聯儲主席,但特朗普是例外。特朗普在2016年便表示不會讓耶倫連任,因此,耶倫在2017年11月提交辭呈,表示卸任主席後也不會再擔任理事。鮑威爾的主席任期到2026年5月15日,理事任期到2028年1月31日。鮑威爾可能也會在卸任美聯儲主席的同時空出理事的位置。

風險提示:特朗普的政策超預期;美聯儲貨幣政策超預期;地緣風險超預期。

注:本文來自民生證券發布的證券研究報告:2025年海外宏觀展望:美國經濟的8個問題,分析師:裴明楠 SAC編號 S0100524080002

標題:關於2025年美國經濟前景的8個焦點問題

地址:https://www.iknowplus.com/post/174391.html