天風證券:靴子即將落地,建議持債等待

核心內容

1、臨近會議,市場對於增量財政的博弈可能愈發激烈,一是市場波動可能加大,另一方面要關注政策表述,因此我們建議,通稿發布前持債等待。公告發布後,只要不超預期,建議保持做多。

2、11月中下旬开始,配置力量逐步進場,基金搶跑尤爲明顯,隨着配置力量陸續進場,行情或將持續,預計年內或觸及1.90%。

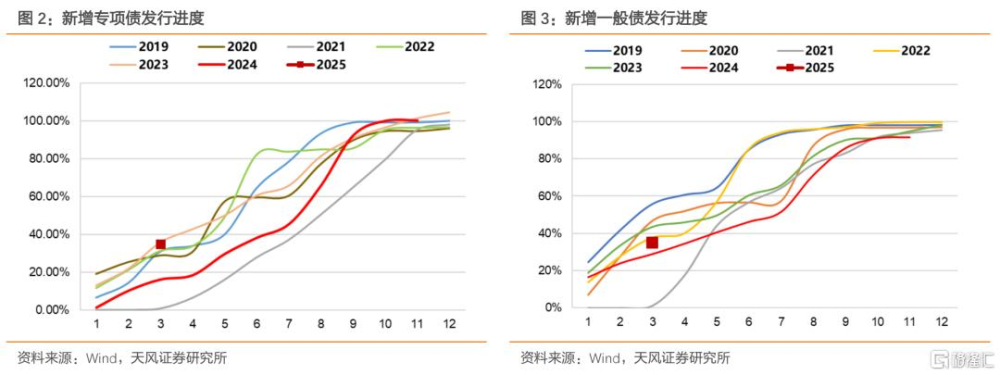

3、專項債審核自主權試點推开的意義和影響如下:1、地方政府自主審核,有助於緩解專項債缺項目問題;2、提高專項債發行審核效率;3、我們預計專項債或有一般化的趨勢,有助於進一步改善地方債財政收支平衡壓力;4、一季度專項債提前批發行可能顯著提速。

4、2025年新增專項債發行節奏可能靠前,但從季節性角度,我們認爲至少1月和3月債市可以保持樂觀,2月債市需要視節後復工進度和“小陽春”情況而定。對於曲线形態,債券供給真正落地期間,曲线通常走平。

本周債市復盤——預期走低,債市進一步下行

上周央行逆回購縮量、資金由均衡寬松逐步收斂,受新華社文章和傳聞影響,市場對後續財政增量政策的預期走低,對貨幣政策的期待增強,推動利率進一步下行;期間交易商協會自律調查、股市階段性上漲、專項債項目審核權限放松等因素構成擾動。

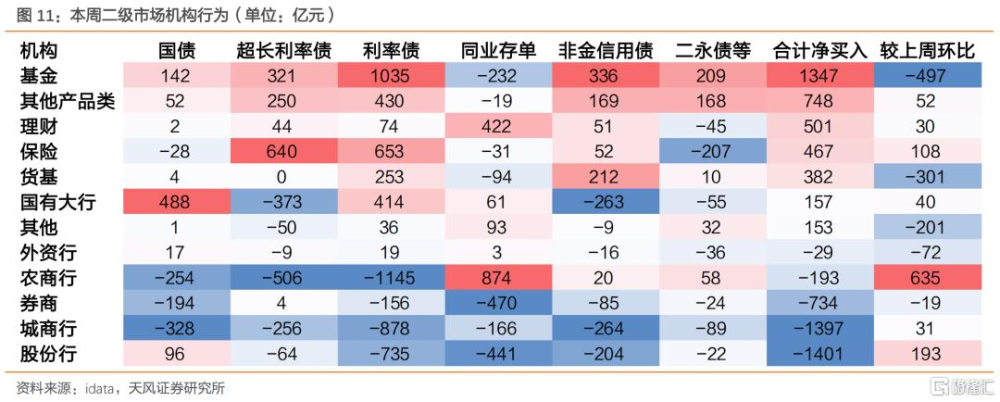

機構行爲——基金做多力量環比下滑,國有行拉長买入期限

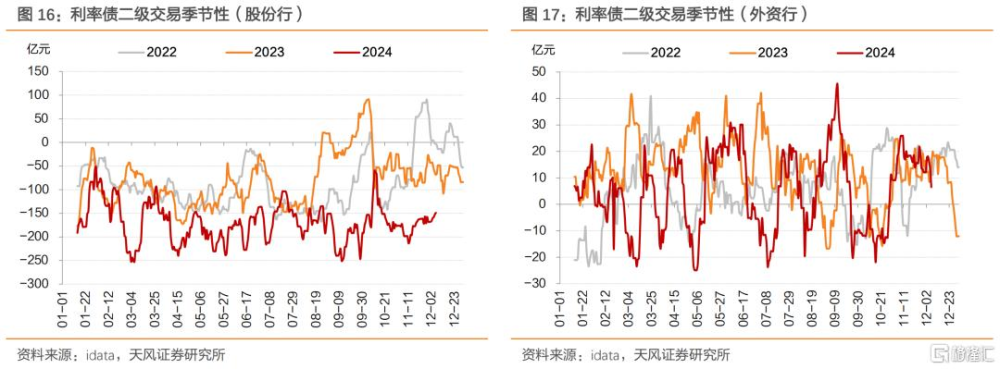

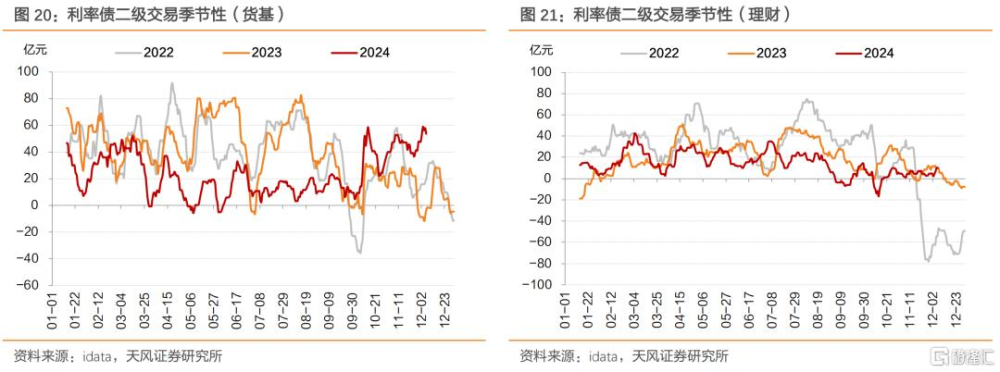

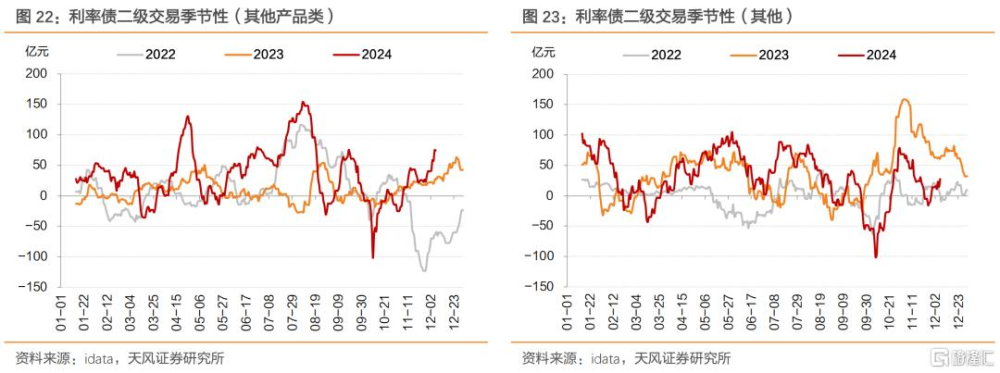

本周基金繼續做多,但淨买入額度有所降低;保險繼續增配超長地方債,且對7y以上信用的青睞度上升;國有大行拉長淨买入期限;理財對信用的青睞度下降,尤其是長期限信用;券商短期內展現出止盈跡象。

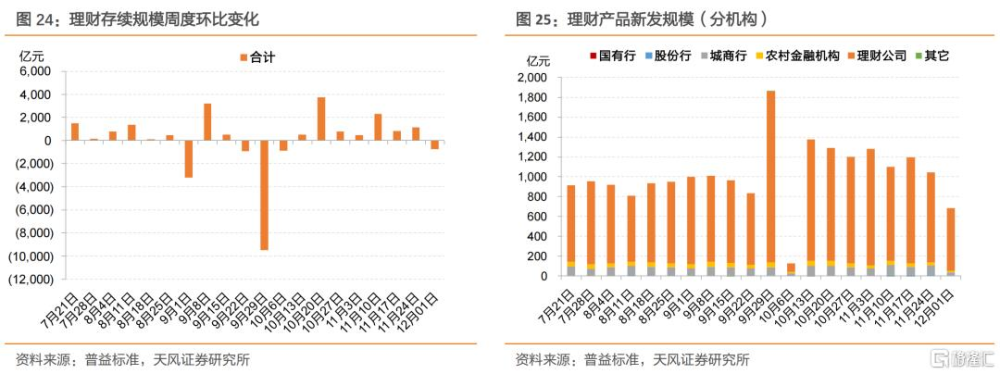

理財跟蹤——理財規模小幅下滑至29.78萬億元

理財規模小幅下滑,或與《關於優化非銀同業存款利率自律管理的倡議》相關。倡議下,現金管理類產品收益率受到衝擊,帶動整體規模下滑。截至12月1日,按中國理財網口徑折算,理財存續規模達到297759.55億元,周度環比變化-765.33億元。

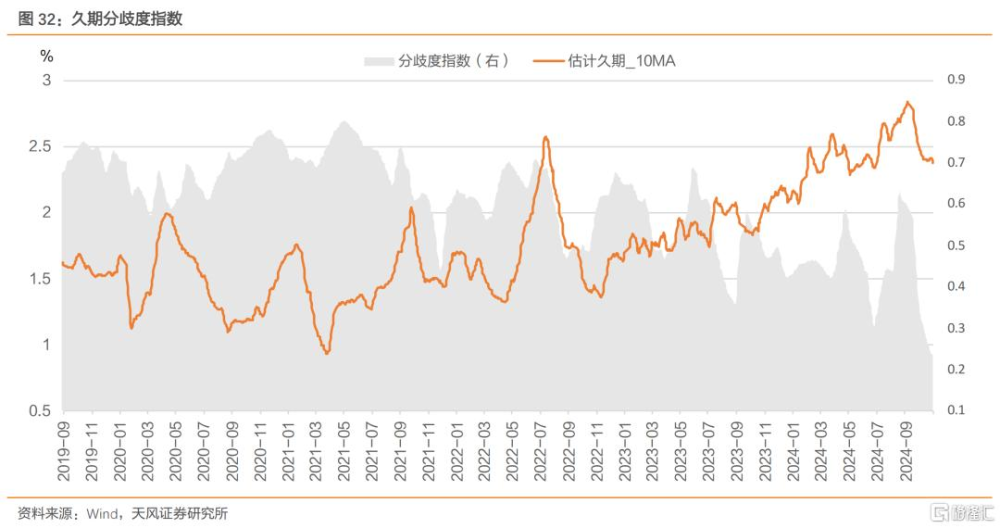

久期跟蹤——久期持續上行,分歧度保持低位

本周公募基金久期持續上行,體現了基金拉久期增厚收益的特徵,但當前久期絕對水平仍大幅低於9月份,或說明公募基金對拉長久期依舊保持謹慎態度。

1.1. 大會靴子即將落地,公告落地可以明確方向

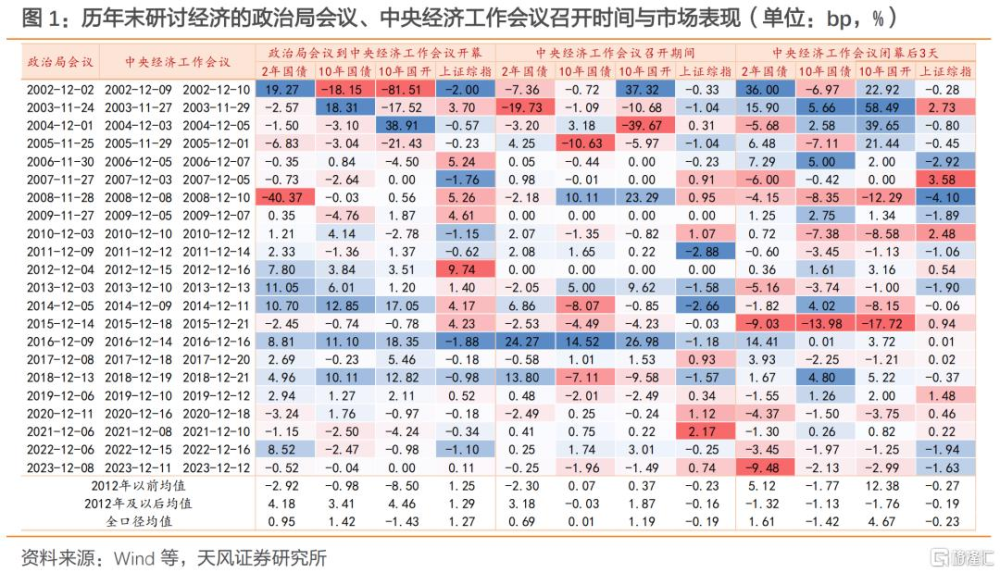

2020年以來,政治局會議召开後到中央經濟工作會議开幕前,利率下行爲主,權益下行爲多;中央經濟工作會議召开期間通常爲利率上行,權益漲跌互現;中央經濟工作會議閉幕後通常爲利率下行,權益走弱。

從最近兩周的債市走勢觀察,市場或許在提前交易會議通稿低於預期(至少不會顯著超預期)的可能,市場存在提前搶跑,後續靴子落地,能否繼續做多?

參照歷史,政治局會議和中央經濟工作會議即將召开,時間點可能在下周。

我們建議,會議通稿發布前暫時保持觀望。

通稿發布後,要注意市場預期的比較,目前各方面焦點主要集中於財政政策力度。

我們預計,如果不考慮置換債和資本補充特別國債,按照總體預算口徑,廣義赤字率介於8-9%之間,屬於總體符合預期,如果達到或者超過9%(對應一般預算赤字率4%,專項債新增4.9萬億,超長期限特別國債2萬億),屬於超預期。

財政之外,主要關注地產止跌企穩方面是否存在有效新增舉措。

建議可以結合字裏行間的表述來判斷。只要不超預期,建議保持做多。

1.2. 搶跑後,跨年配置行情能否延續?

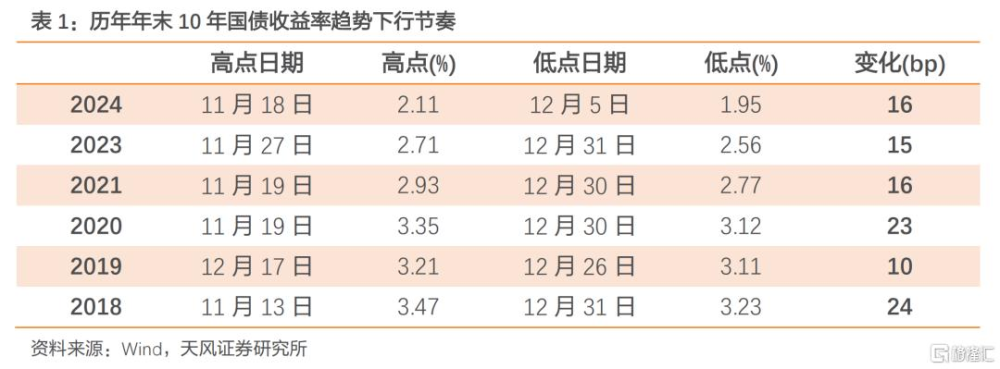

11月中下旬开始,配置力量逐步進場,基金搶跑尤爲明顯。自11月18日的階段高點(2.11%)以來,10年國債收益率持續下行16.6bp至12月5日的低點(1.95%),其中公募基金是重要推手。

對比歷史,跨年配置行情能否延續?

首先看利率空間和節奏,歷史走勢來看,10年國債仍有一定下行空間,預計年內或觸及1.90%。觀察歷年11月中下旬至年末利率下行趨勢情況,2023年、2021年、2020年、2019年、2018年、2015年均出現明顯下行,下行幅度均值爲18bp左右,下行天數長短不一,但下行趨勢基本維持到年末。

其次從過去兩年末機構行爲觀察,銀行和保險在二級市場增配利率債幅度確實低於歷史同期,後續配置力量可能繼續進場。2023年11月1日起,基金、保險持續增配利率債,分別爲5783億元、2117億元;國有大行則從12月14日至12月26日,持續增配1791億元。2022年,國有大行從11月1日起持續增配利率債3615億元;基金從11月18日起增配利率債2063億元;保險從11月1日起增配利率債509億元。今年11月1日以來,基金持續增配利率債3845億元,國有大行增配利率債1235億元,保險、券商、理財增配利率債1565億元、1188億元、166億元,與過去兩年相比均有差距。

第三,債市下破關鍵點位後通常慣性下行。觀察今年以來的利率走勢,2月22日10年國債突破2.4%後繼續下行13個bp,在3月6日到達階段性低點2.27%;7月26日10年國債收益率突破2.2%後繼續下行7個bp,在8月1日達到階段性低點2.13%;9月11日10年國債收益率突破2.1%後繼續下行6bp至2.04%;12月2日10年國債收益率突破2.0%後,繼續下行至12月5日的1.95%,下行約5個bp。

綜合來看,隨着配置力量繼續進場,行情或將持續。

1.3. 專項債審核自主權試點推开,怎么看?

財新近日從多名省級發改委、財政廳人士獲悉 ,地方政府專項債券項目審核自主權試點或將推开,擬落地浙江、山東等12個省份,待正式文件下發後進入實操。市場擔心2025年新增專項債發行節奏靠前,周五下午利率小幅調整。

我們認爲專項債審核自主權試點推开的意義和影響如下:

1、地方政府自主審核,有助於緩解專項債缺項目問題;

2、提高專項債發行審核效率;

3、我們預計專項債或有一般化的趨勢,有助於進一步改善地方債財政收支平衡壓力;

4、一季度專項債提前批發行可能顯著提速。

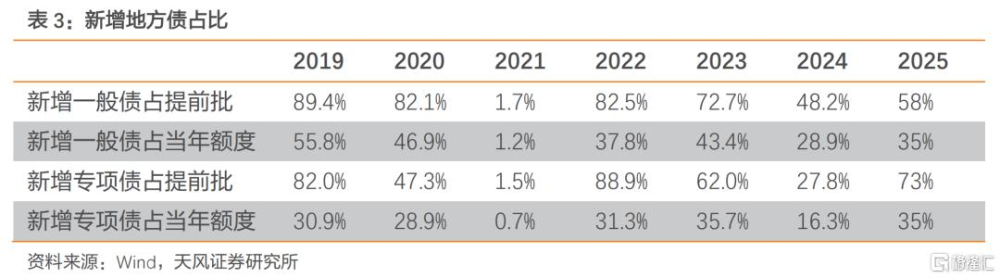

對於一季度提前批的發行體量,我們預計2025年新增專項債在今年3.9萬億的基礎上增加1萬億,達4.9萬億;2025年一季度新增專項債佔全年比例較往年或將提升,以35%進行估計的話,明年一季度新增專項債將達17150億元。

債市影響怎么看?

2024年以來,政府債供給對利率的脈衝影響在下降。政府債供給對債市的影響,長期看需求和預期能否提振,短期看資金。對於需求和預期,還是要看增量政策的總體體量;對於資金,貨幣政策新框架下央行調控更加精准,對財政的協調配合也更加及時有效,因此今年政府債供給大月,資金也保持相對平穩。

此外,我們還需要結合信貸進行觀察。如果平滑信貸、金融高質量發展訴求還在,信貸增長相對緩慢,廣義“資產荒”格局通常不會發生顯著改變。從11月11日《金融時報》發文 來看,“防空轉”的要求並未淡出。“有業內人士表示,尤其是在有效需求不足的背景下,繼續要求作爲社會融資規模主要組成部分的貸款總量高速增長並不現實,一味求量反而可能加劇資金空轉等各種虛增問題。規模情結影響下,企業行爲出現變異、脫離主業搞金融的情況較爲突出”。

從季節性角度,我們認爲至少1月和3月債市可以保持樂觀,2月債市需要視節後復工進度和“小陽春”情況而定。

對於曲线形態,債券供給真正落地期間,曲线通常走平。我們可以以2020年7月特別國債發行、2023年11月預算調整和國債增發、2024年底置換債(即3年6萬億的特殊再融資專項債)做參考。

2. 預期走低,債市進一步下行

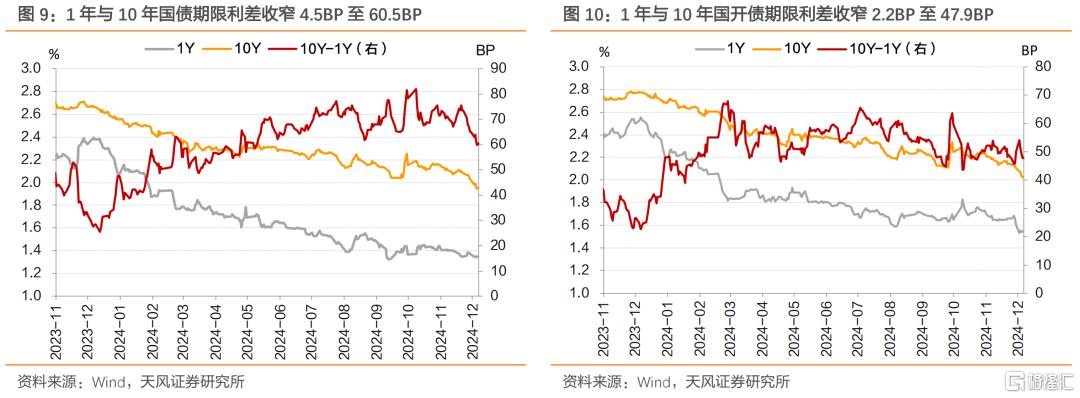

12月2日-12月6日,10Y活躍國債(240011.IB)收益率基本保持下行。估值方面,10年期國債收益率下行6.7BP至1.95%,10年國开債收益率下行7.4BP至2.03%。1年與10年國債、國开債期限利差均收窄,曲线走平。1年與10年國債期限利差收窄4.5BP至60.5BP,1年與10年國开債期限利差收窄2.2BP至47.9BP。

本周每日復盤:

上周央行逆回購縮量、資金由均衡寬松逐步收斂,受新華社文章影響,市場對後續財政增量政策的預期走低,對貨幣政策的期待增強,推動利率進一步下行;期間交易商協會自律調查、股市階段性上漲、專項債項目審核權限或放松等因素構成擾動。

周一,央行逆回購淨回籠2160億元,但月初資金均衡偏松,受上周五尾盤自律機制壓降同業存款利率影響,債市無視PMI超預期和股市大漲,上午10年國債活躍券收益率觸達2%,下午繼續下探至1.98%以下;尾盤交易商協會發布四家農商行的自律調查情況通報,利率小幅反彈,隨後潘行長在金融論壇年會中表示“中國人民銀行將繼續堅持支持性的貨幣政策立場和政策取向”,疊加央行修改M1口徑後M1增速仍然顯著低於0,利率震蕩略下。全天10年國債收益率下行3.96bp至1.98%。

周二,央行逆回購淨回籠2480億元,資金均衡偏松,受前日晚間潘行長發言影響,早盤利率小幅下行,隨後A股繼續上漲,利率小幅反彈;尾盤利率小幅下行。全天10年國債收益率上行0.76bp至1.99%。

周三,逆回購淨回籠2270億元,資金均衡略松,前日晚間新華社發文《經濟增速怎么看?》,表示“速度再快一點,非不能也,而不爲也”,疊加A股震蕩轉弱,利率進一步下行。全天10年國債收益率下行2.74bp至1.96%。

周四,央行逆回購淨投放1530億元,資金均衡、略有收斂,市場情緒較好、利率繼續下行,臨近中午媒體報道放松回購增持貸款條件,利率震蕩;下午利率進一步下行。全天10年國債收益率下行1.5bp至1.95%。

周五,逆回購淨回籠2881億元,資金均衡、略有收斂,早盤收益率繼續下行,但隨後藍佛安利文稱加快化解隱性債務債券的發行和使用進度,A股大漲、利率小幅反彈;下午財新報道部分省市的專項債項目審核權限或下放至省一級,30年國債招標結果較弱,利率進一步反彈。全天10年國債收益率上行0.77bp至1.95%。

下周(12月9日-12月13日)債市關注點:

中國11月通脹數據(12月9日)

中國11月進出口數據(預計12月10日)

美國11月CPI(12月11日)

美國11月PPI(12月12日)

歐洲央行行長拉加德召开貨幣政策新聞發布會(12月12日)

中共中央政治局會議(預計)

中央經濟工作會議(預計)

3. 基金做多力量環比下滑,國有行拉長买入期限

本周基金繼續做多,但淨买入額度有所降低;保險繼續增配超長地方債,且對7y以上信用的青睞度上升;國有大行拉長淨买入期限;理財對信用的青睞度下降,尤其是長期限信用;券商短期內展現出止盈跡象。

與上周全周相比,本周基金延續淨买入,但規模下滑497億至1347億,主要增持超長國債、1-10y政金債、7y以上地方債、5y以內非金信用、7y以上二永等;主要減持CD、3-5y國債、1y以內二永等。

保險公司延續淨买入,規模有所增大(359億到467億),主要增持超長地方債、7y以上非金信用;主要減持5y以上二永等。

國有大行延續淨买入,規模有所增大(117億到157億),主要增持10y以內國債、1-3y政金債、3y以內和5-7y地方債、1-3y二永等;主要減持超長地方債、3y以內非金信用、1y以內和7-10y二永等。本周後兩天國有大行轉爲淨买入(217億),主要是對1y以內國債和CD的淨买入力度增大,以及對信用的淨賣出力度降低。

股份行延續淨賣出,但規模有所下滑(-1595億到-1401億),主要增持3-5y和7-20y國債,小額增持5-7y政金和二永等;主要減持1y以內國債、3y以內和7-10y政金等。

城商行延續淨賣出,但規模有所下滑(-1428億到-1397億),小額增持7-20y政金、3-5y地方債。

農商行延續淨賣出,但規模有所下滑(-828億到-193億),主要增持CD、1y以內國債,小額增持1y以內政金和二永等;主要減持5y以上利率債。

外資行由淨买入轉爲淨賣出(43億到-29億),主要增持3-5y國債和5-7y政金;主要減持3y以內國債、1-3y二永等。

理財延續淨买入,規模有所增大(472億到501億),主要增持CD、1y以內政金和信用債、超長地方債;主要減持超長二永等。

券商延續淨賣出,規模有所增大(-715億到-734億),主要增持3-5y國債、7-10y政金、超長地方債和二永等;主要減持CD、5y以上國債、3y以內政金、3-5y和超長非金信用、1-3y和7-10y二永等。本周後兩天券商淨賣出額度降低(-189億),主要是對CD、長期限國債和非金信用的淨賣出額度降低。

貨基延續淨买入,但規模有所下滑(682億到382億),主要增持3y以內政金、1y以內非金信用;主要減持CD。本周後兩天貨基轉爲淨賣出(-225億),主要是對CD的淨賣出力度增大,以及對政金和非金信用的淨买入力度降低。

其他產品類延續淨买入,規模有所增大(696億到748億),主要增持超長國債、7-10y政金、7y以上地方債,小額增持各期限非金信用(中短爲主)和二永等(中長爲主);主要減持7-10y國債。

其他延續淨买入,但規模有所下滑(354億到153億),主要增持5-10y國債、1y以內政金、CD;主要減持1-3y國債、超長地方債。

4. 理財規模小幅下滑至29.78萬億元

理財規模小幅下滑,或與《關於優化非銀同業存款利率自律管理的倡議》相關。倡議下,現金管理類產品收益率受到衝擊,帶動整體規模下滑。截至12月1日,按中國理財網口徑折算,理財存續規模達到297759.55億元,周度環比變化-765.33億元。

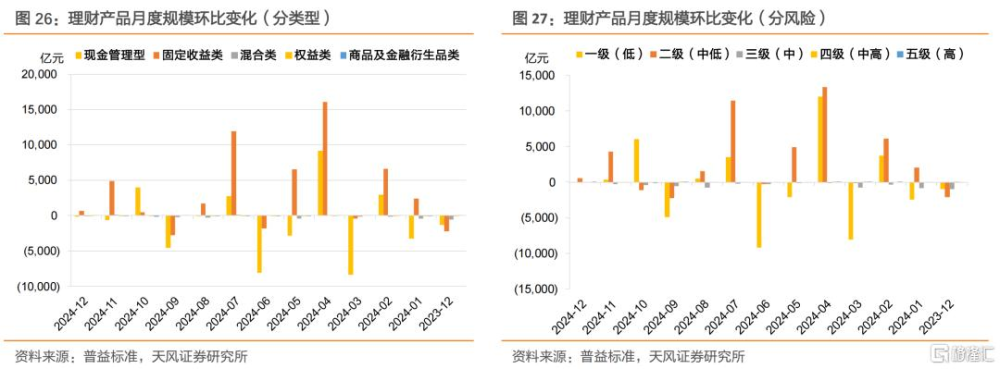

債市收益率持續下行,推動固收類產品擴容。截至12月6日,按產品類型劃分,12月理財產品規模與11月相比:現金管理型-119.71億元,固收類+663.74億元,混合類-3.07億元,權益類-0.67億元,商品及金融衍生品類+0.04億元;

中低風險產品規模增長較多,或指向固收類產品增加。按普益標准口徑,按產品風險劃分,一級(低風險)產品規模-1.71億元,二級(中低風險)產品規模+577.55億元,三級(中風險)產品規模-36.98億元,四級(中高風險)產品規模-0.91億元,五級(高風險)產品規模+0.09億元。

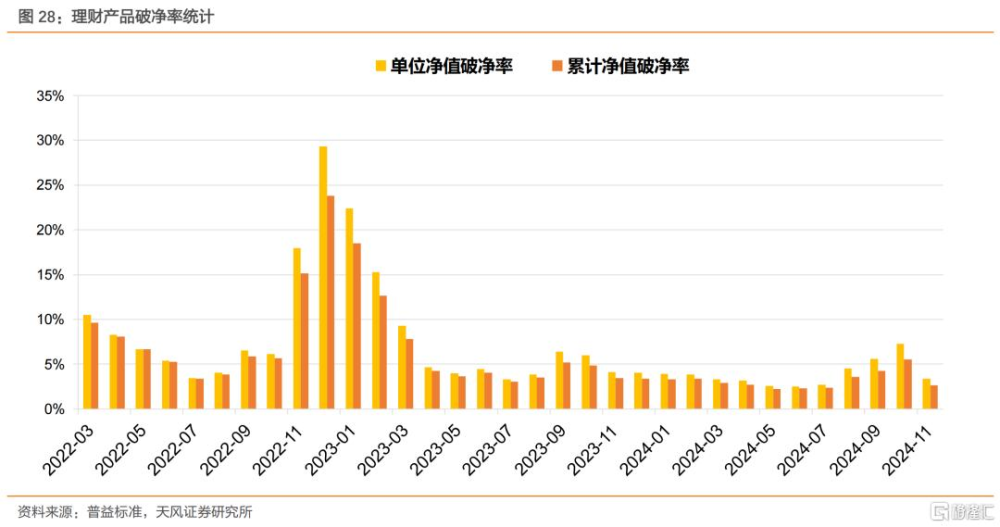

截至2024年11月,全部理財產品累計淨值破淨率2.60%,單位淨值破淨率3.37%。

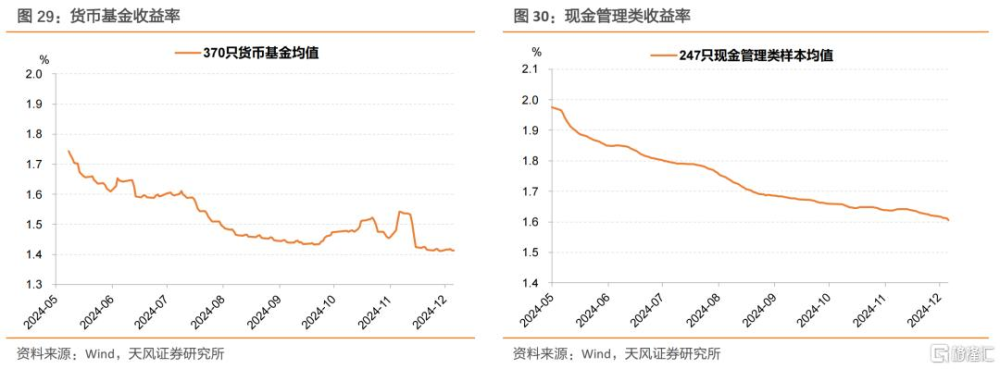

截至12月6日,370只貨幣基金7日年化收益率均值1.41%;246只現金管理類產品樣本7日年化收益率均值1.61%。

5. 久期持續上行,分歧度保持低位

本周公募基金久期持續上行,體現了基金拉久期增厚收益的特徵,但當前久期絕對水平仍大幅低於9月份,或說明公募基金對拉長久期依舊保持謹慎態度。11月28日-12月4日,公募基金久期平均數較11月27日上行0.01至2.47,周度平均值2.46。期間12月4日錄得最高點2.475。

本周久期分歧度略升,但從今年9月份以來分歧度一路走低,降至歷史低點,或說明市場一致性預期較強,或是機構搶跑的原因之一。11月28日-12月4日,公募基金久期分歧度平均數較前一統計期上升0.03至0.24。

風 險 提 示

財政增量超預期、央行對利率風險的關注和引導、市場走勢存在不確定性

注:本文來自天風證券發布的證券研究報告:《靴子即將落地,建議持債等待》,分析師:

孫彬彬 SAC 執業證書編號:S1110516090003

隋修平 SAC 執業證書編號:S1110523110001

注:文中報告節選自天風證券研究所已公开發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:天風證券:靴子即將落地,建議持債等待

地址:https://www.iknowplus.com/post/174390.html