關稅硝煙起,黃金創新高——春節期間海外市場四大熱點

核心觀點

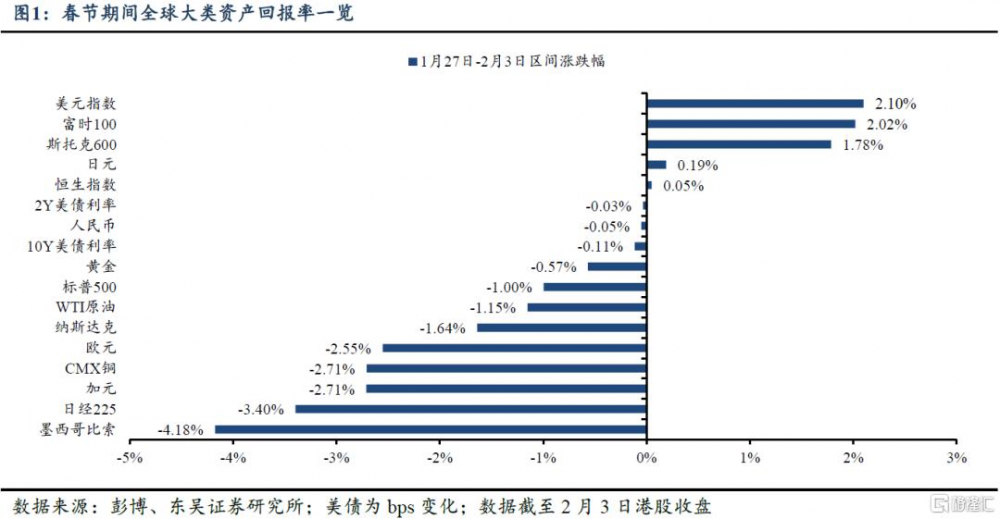

核心觀點:1月27日至2月3日,海外市場由DeepSeek、特朗普關稅新政兩條主线引發的避險情緒主導,美股、大宗商品下跌,美債、美元指數上漲,黃金創下歷史新高。向前看,DeepSeek的問世或對過往“逢跌即买”的美股策略構成挑战,科技股給美股帶來的不確定性與波動率提高。就特朗普關稅新政而言,其節奏略超預期,短期關注中美針對關稅的協調進展,而從全年維度看,特朗普關稅政策上料仍然存在諸多拉扯,今年對華關稅大概率是漸進式的;但在特朗普2025年完成移民、減稅政策的推進後,關稅政策很可能是2026年11月中期選舉前特朗普最重要的政治籌碼,我們認爲特朗普很可能在2026年完全兌現60%關稅承諾。

一、DeepSeek衝擊美國科技股基本面,同時也對集中度過高的美國科技股估值造成衝擊。向前看,DeepSeek的問世對過往“逢跌即买”的美股策略構成挑战,在AI應用端遲遲未出現新品、估值與集中度過高的背景下,科技股給美股帶來的不確定性與波動率將顯著增加。

二、特朗普關稅新政开場,避險情緒升溫。2月1日,特朗普宣布加拿大、墨西哥和對華關稅方案落地,2月3日稱“肯定會”對歐盟徵稅。上任第三周,特朗普2.0貿易战已全面开啓。對我國國內出口而言,短期落地10%關稅、預期最終會落地更高乃至60%關稅的預期料繼續強化國內企業搶出口行爲,對於美國通脹與美聯儲政策的短期影響則相對有限。向前看,盡管關稅新政落地節奏略超我們預期,但從其政策風格來看,2025年特朗普關稅政策上料仍然存在諸多拉扯,今年對華關稅大概率是漸進式的,難出現對華全面加徵60%關稅的情形。但在特朗普2025年完成移民、減稅政策的推進後,關稅政策很可能是2026年11月中期選舉前特朗普最重要的政治籌碼,我們認爲特朗普很可能在2026年完全兌現60%關稅承諾。

三、偏鴿的FOMC與偏弱的美國GDP。春節期間密集發布的美國增長數據延續韌性、通脹數據則符合預期;美聯儲1月FOMC會議如期維持政策利率在4.25-4.5%不變,發布會表態偏鴿,令前期市場的緊貨幣情緒邊際緩解。向前看,我們預計特朗普的關稅、移民、減稅政策很難給1-4月的通脹帶來顯著上行影響,而基數效應、油價與居住通脹在這一時期給通脹帶來的短期下行推動更大,加之驅趕非法移民對新增就業的衝擊,預期通脹和就業市場短期的加速回落仍可能促成美聯儲3月的降息。在關稅衝擊未有持續、大幅超預期升級的情形下,強美元行情料出現一個季度的階段性走弱。

四、鴿派FOMC、黃金進口關稅與去美元化疊加帶動黃金價格再創新高。春節期間,黃金價格先跌後漲,現貨黃金於1月31日創下2812.45美元/盎司的歷史新高。黃金新高一方面來自1月FOMC發布會上Powell偏鴿的表態,另一方面來自市場擔心特朗普對黃金加徵進口關稅的擔憂,導致芝加哥交易所加速黃金進口。此外,DeepSeek對美國科技股的衝擊也一定程度強化了黃金去美元化的中長期邏輯。短期看,出於關稅擔憂引發的黃金進口或放大黃金的短期波動,LME市場黃金現貨的短缺容易引發逼空,讓黃金短期快漲快跌。中期看,我們預計降息交易仍有望最早於3月再度重現,弱美元有望驅動黃金繼續上漲。長期看,DeepSeek對美元科技霸權的衝擊或僅僅只是一個开始,去美元化對黃金的支持料構成黃金上漲長期且穩定的支撐因素。

風險提示:特朗普政策落地節奏與預期相差較大;美聯儲維持高利率水平時間過長,引發金融系統流動性危機;通脹下行速率不及預期。

正文如下

1. DeepSeek衝擊美國科技股基本面

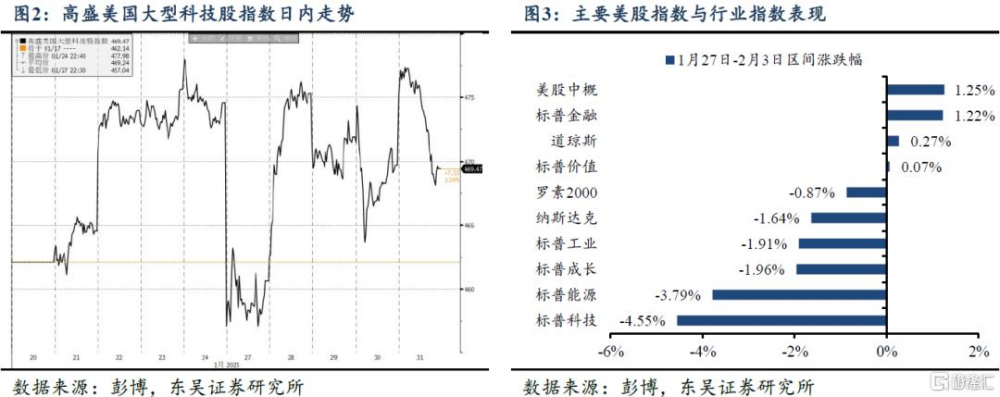

1月20日,DeepSeek發布了DeepSeek-R1模型,並表示其性能優越的AI模型算力成本僅花費了560萬美元,遠低於OpenAI、Google等主流大型科技公司十億美元規模的技術开支成本。其高性能、低成本特點對美國科技股基本面的盈利預期帶來衝擊,引發市場對於美股科技巨頭公司巨額資本开支必要性、盈利增長預期的質疑以及對其技術護城河的擔憂。1月27日美股开盤迎來暴跌,英偉達大跌17%,納斯達克、標普500指數當日分別大跌3.07%、1.46%。

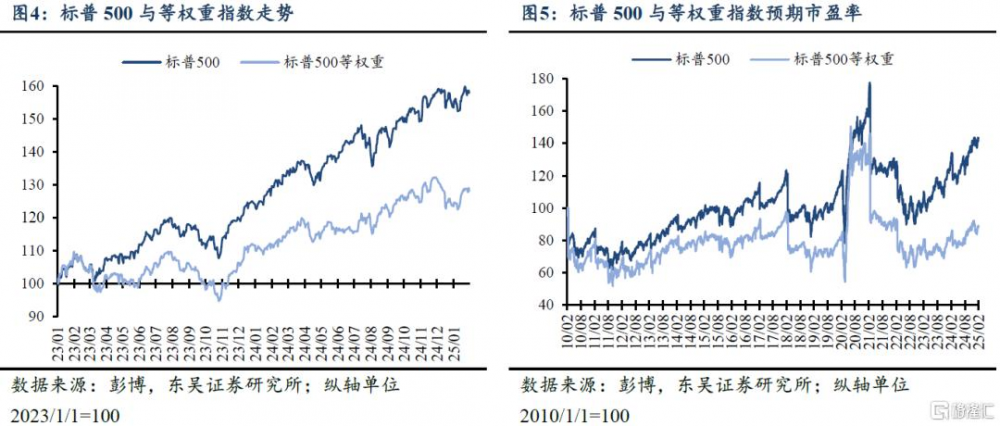

除去對基本面的衝擊外,DeepSeek同時也對集中度過高的美國科技股估值造成衝擊。2023年以來,標普500與標普500等權重的價格與估值走勢分化加劇,頭部大型科技企業的盈利增長預期與估值是美股持續上漲的主要支撐,而這也推高了市場的脆弱性。尤其是,在當前AI應用和盈利空間尚待進一步开發的背景下,若某一家或幾家核心企業盈利增長乏力、或遭遇“黑天鵝”事件,則極易引發市場動蕩、拖累美股大跌。DeepSeek衝擊即是一次典型案例。2025年迄今,在先後經歷了高利率與科技股衝擊後,美股總體表現遜於歐洲股市。風格上,納斯達克指數跑輸道瓊斯指數,標普價值指數表現則優於標普成長指數,顯示在市場對2025年美股的高預期之下,宏觀基本面的不確定性和美股結構性問題的隱憂仍不容忽視。向前看,DeepSeek的問世對過往“逢跌即买”的美股策略構成挑战,在AI應用端遲遲未出現新品、估值與集中度過高的背景下,科技股給美股帶來的不確定性與波動率將顯著增加。

2. 特朗普關稅新政开場,避險情緒升溫

2月1日,特朗普以芬太尼和邊境安全爲理由啓用國家緊急狀態(IEEPA),並宣布將於美東時間2月4日00:01對加拿大和墨西哥額外加徵25%、對華額外加徵10%關稅,並表示沒有考慮產品類別上的豁免條款。同時稱,若中方在芬太尼上有積極響應,則可取消關稅。從特朗普2.0關稅新政的節奏來看,其落地速度高於我們此前預期(即基於201、301調查等方式落地關稅行政令),採用了IEEPA這一此前從未實踐過的、較爲激進的方式推進關稅迅速落地。從關稅新政的力度來看,10%的徵稅幅度與此前競選期間60%的對華關稅承諾相比則較爲樂觀,也符合我們對於年內未必會快速落地大幅關稅的預期。截至最新2月3日,加拿大已宣布對1550億加元美國進口商品徵收25%關稅的反制措施,同時特朗普稱“肯定會”對歐盟徵稅。上任第三周,特朗普2.0貿易战已全面开啓。

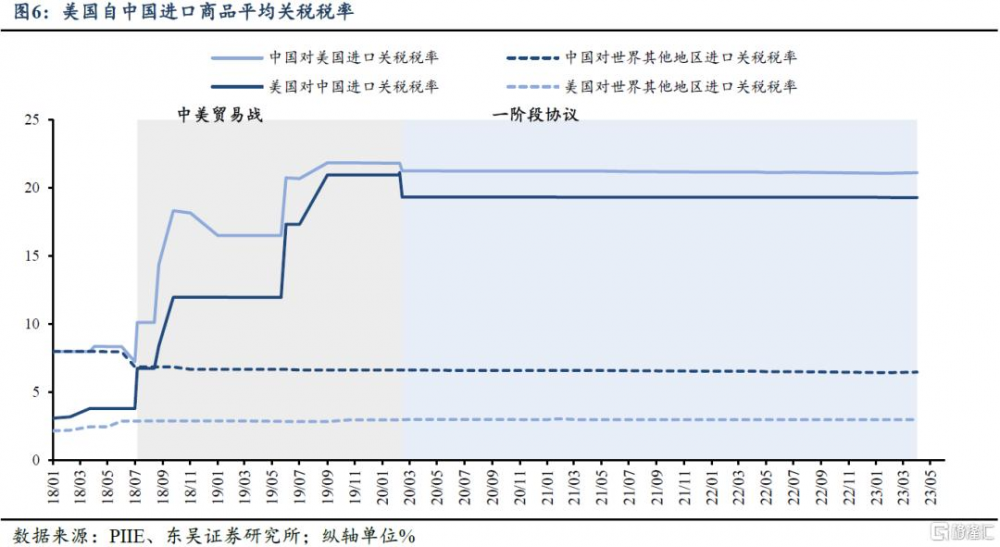

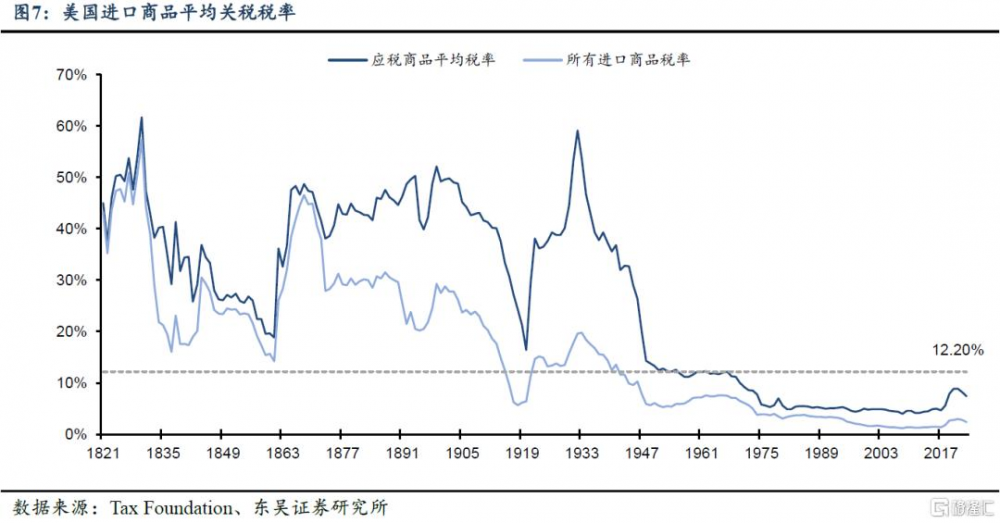

就加徵關稅前後的美國關稅結構來看,以2022年數據粗略計,美國對華3700億進口平均被加徵關稅稅率19.3%,總計5000億商品的平均關稅可計算約爲15.1%。考慮到對美出口的減少和關稅的替代效應,若額外對中國所有商品加徵10%關稅,則平均水平將提升至略低於25%的水平。而就美國總體關稅平均稅率來看,截至2024年美國平均進口關稅稅率爲2%,而加拿大、墨西哥、中國三國進口額佔美國總進口份額40%,粗略計算若特朗普上述關稅措施落地,則美國總體平均關稅稅率將達到12.2%,爲1940年代以來最高水平。

從加徵關稅的影響來看,對我國國內出口而言,短期落地10%關稅、預期最終會落地更高乃至60%關稅的預期料繼續強化國內企業搶出口行爲,短中期內,人民幣匯率在經常账上受到支撐。對於美國通脹與美聯儲政策而言,參考2018-19年第一輪中貿易摩擦期間,定量測算顯示美國加徵關稅的衝擊有1/2被匯率、1/3被我國PPI、1/6被美國PPI承擔,美國核心商品CPI僅承擔1/9,且期間油價下行導致總體CPI下行,因此短期內關稅難以給美國帶來顯著的通脹效應(詳見報告《2025年十大“不一致”預期》)。因此,基於美聯儲當前“走一步看一步”的政策思路,上半年預計關稅帶來的通脹預期難直接對美聯儲貨幣政策產生顯著影響。

向前看,在2月4日關稅政策正式落地前,仍需關注啓用IEEPA加徵關稅的合法性是否遭司法和國會的質疑而駁回。短期內,關注特朗普是否於百日新政內訪華並與中國就關稅問題進行談判。盡管關稅新政落地節奏略超我們預期,但從其行政令內容、近期中美領導人的交流與新聞報道看,2025年特朗普在關稅政策上仍然存在諸多拉扯,今年對華關稅大概率是漸進式的,料難出現對華全面加徵60%關稅的情形。但在特朗普2025年完成移民、減稅政策的推進後,關稅政策很可能是2026年11月中期選舉前特朗普最重要的政治籌碼,我們認爲特朗普很可能在2026年完全兌現60%關稅承諾。

3. 偏鴿的FOMC與偏弱的美國GDP

北京時間1月30日3點,美聯儲1月FOMC會議如期維持政策利率在4.25-4.5%不變。由於此前市場已有充分預期,市場的關注點更多在於美聯儲對於未來利率路徑的評估上。具體來看,與12月FOMC相比,1月FOMC聲明主要上修了對勞務市場與通脹的描述,同時刪除了12月FOMC中“通脹正朝2%目標進展”的描述,對通脹的表述更爲謹慎。但在發布會上,Powell將此解釋爲僅是一個縮句,並不是釋放什么信號,並預期通脹將繼續下行,表態更爲樂觀。概括來看,發布會的核心內容有二:①未來美聯儲將面臨更多的不確定性(主要來自特朗普一系列政策),只能選擇走一步看一步;無論是對18-19年貿易摩擦還是當下形勢分析,美聯儲的策略更多是基於一攬子的情景假設去應對;②對通脹總體的態度仍較爲樂觀,表示美聯儲需要看到通脹同比增速出現進展,且不需要等通脹到2%才再度降息。向前看,我們預計特朗普的關稅、移民、減稅政策很難給1-4月的通脹帶來顯著上行影響,而基數效應、油價與居住通脹在這一時期給通脹帶來的短期下行推動更大,加之驅趕非法移民對新增就業的衝擊,預期通脹和就業市場短期的加速回落仍可能促成美聯儲3月的降息。在關稅衝擊未有持續、大幅超預期升級的情形下,強美元行情料出現一個季度的階段性走弱。

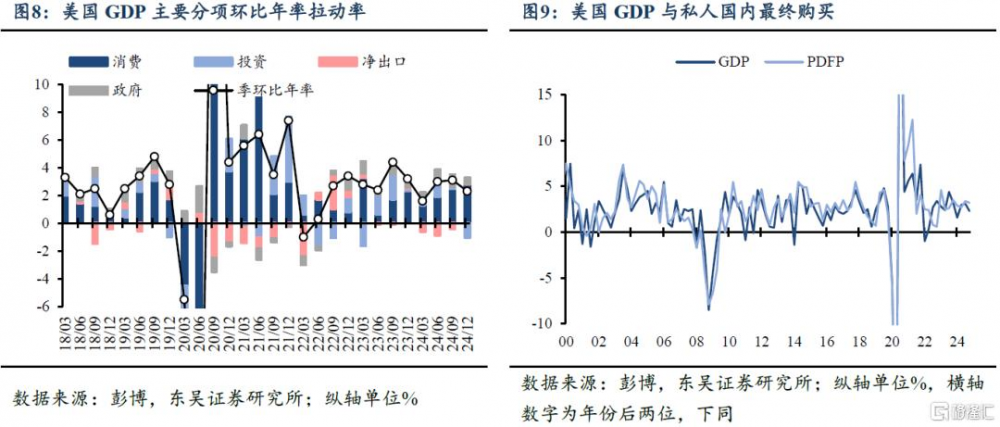

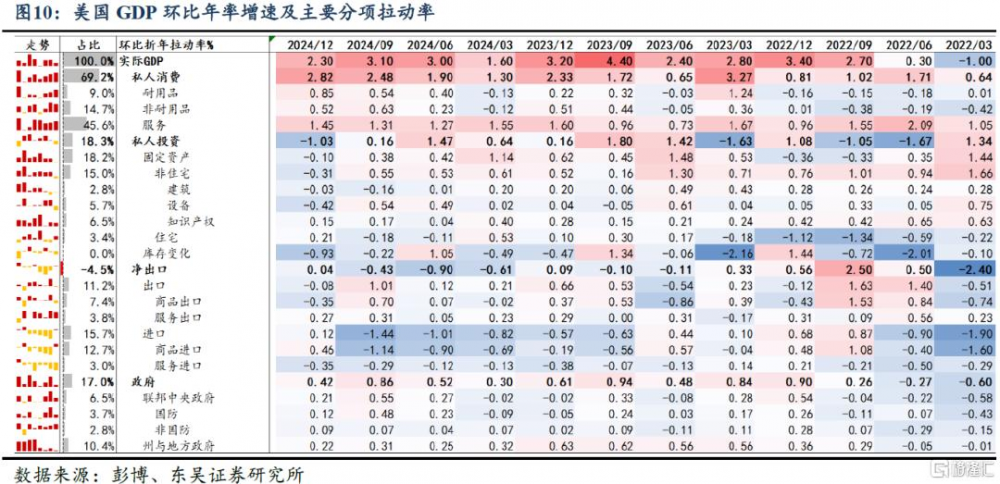

春節期間密集發布的美國增長數據延續韌性、通脹數據則符合預期,令前期市場的緊貨幣情緒邊際緩解。增長方面,24Q4美國GDP不及預期、但核心分項維持較高增速;12月新屋銷售和核心耐用品訂單好於預期;首申失業金人數再度降至低位;通脹方面,12月PCE指數環比與同比各分項均符合預期,通脹擔憂暫時緩解。

從具體來看,24Q4美國GDP總體增速溫和降溫,但結構分化顯著:GDP環比年率初值+2.3%,預期+2.6%,前值+3.1%,其中私人消費拉動+2.82%,前值+2.48%,仍是GDP的核心拉動力;私人投資錄得大幅負增長,庫存分項是主要拖累;固定資產投資中,住宅投資環比轉正,非住宅投資環比-0.31%,其中設備投資在連續2個季度高增長後再度轉負。在高利率持續下,固定資產投資增長的持續性仍不穩固。剔除庫存變動、淨出口和政府支出的“核心GDP”私人國內最終購买環比年率+3.2%,仍維持在較高增長區間。

從市場反應來看,由於美聯儲GDPNow、Nowcast等高頻模型對GDP實時預測的准確度和關注度均有提升,GDP數據對市場的影響相對有限,而周五公布的各分項均符合預期的12月PCE通脹數據則進一步暫時緩解了市場對於通脹的擔憂,美債利率延續小幅震蕩下行。

4. 現貨黃金價格再創新高

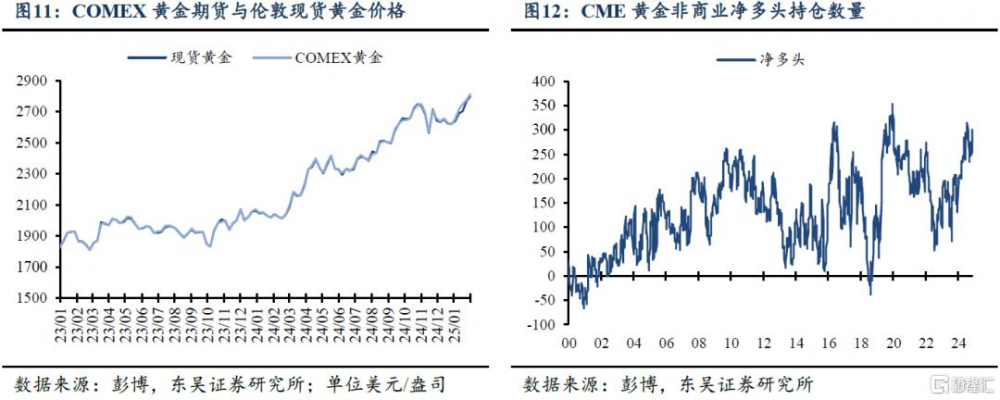

春節期間,黃金價格先跌後漲,現貨黃金於1月31日創下2812.45美元/盎司的歷史新高。黃金新高一方面來自1月FOMC發布會上Powell偏鴿的表態,另一方面來自市場擔心特朗普對黃金加徵進口關稅的擔憂,導致芝加哥交易所加速黃金進口。此外,DeepSeek對美國科技股的衝擊也一定程度強化了黃金去美元化的中長期邏輯。

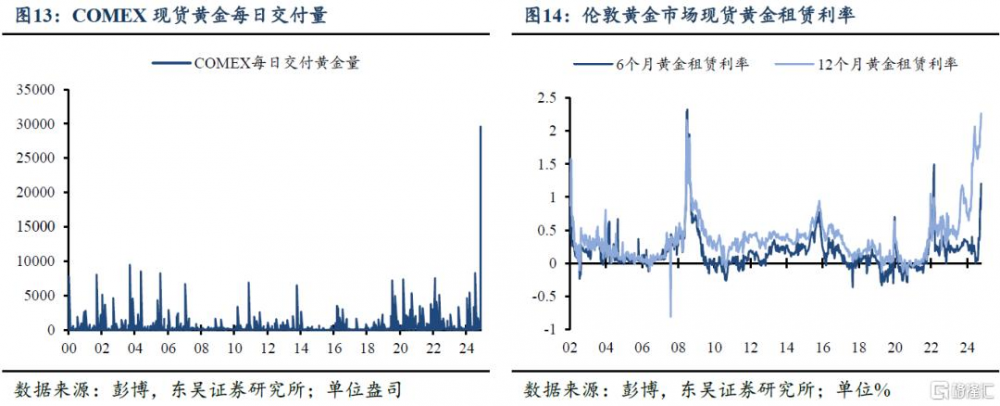

從COMEX期貨與現貨黃金價格二者走勢來看,1月30日,COMEX黃金價格快速走高、上破2800美元/盎司,並於1月31日漲至2856.7美元/盎司的歷史高位,同時COMEX期貨黃金與現貨黃金價格出現一定分歧。與此同時,COMEX黃金每日現貨交付量在1月底激增,倫敦現貨黃金市場的黃金租賃利率同樣攀升至2008年以來新高。綜合來看,市場消息稱,出於對特朗普可能對美國進口黃金加徵關稅的擔憂,黃金市場參與者正在加速將現貨黃金從倫敦運送至紐約的COMEX黃金倉庫,因而,倫敦黃金現貨市場對於黃金需求量激增,出現從英國央行拆借現貨黃金的現象,先後帶動COMEX黃金期貨價格與倫敦金現貨價格創下歷史新高。

短期看,出於關稅擔憂引發的黃金進口或放大黃金的短期波動,LME市場黃金現貨的短缺容易引發逼空,讓黃金短期快漲快跌。中期看,我們預計降息交易仍有望最早於3月再度重現,弱美元有望驅動黃金繼續上漲。長期看,DeepSeek對美元科技霸權的衝擊或僅僅只是一個开始,去美元化對黃金的支持料構成黃金上漲長期且穩定的支撐因素。

風險提示

特朗普政策落地節奏與預期相差較大,加劇市場波動;

通脹下行速率不及預期,美聯儲收緊貨幣政策節奏超預期;

美聯儲維持高利率水平時間過長,引發金融系統流動性危機。

注:本文來自東吳宏觀《關稅硝煙起,黃金創新高——春節期間海外市場四大熱點》;蘆哲 張佳煒 韋禕 王茁

標題:關稅硝煙起,黃金創新高——春節期間海外市場四大熱點

地址:https://www.iknowplus.com/post/189912.html