春節期間的關注點

主要觀點

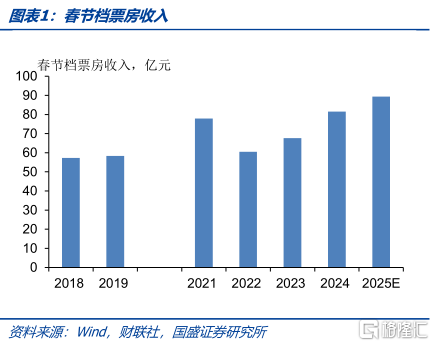

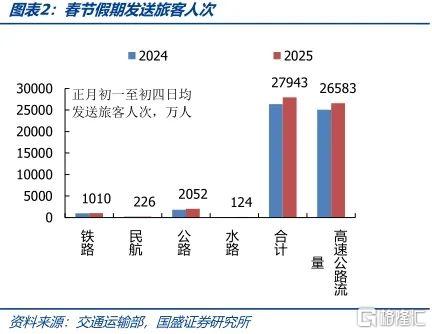

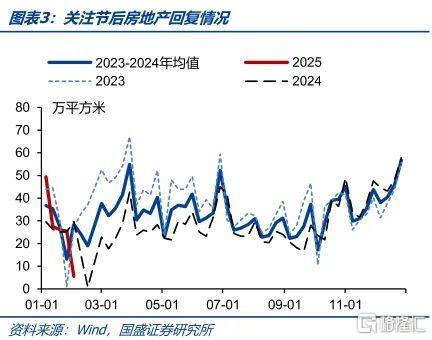

票房或創新高,出行人次穩定增長。1)票房收入。截止2月2日14時左右,今年春節檔票房收入超67億元,按照春節檔期的天數來推算,預計今年春節檔電影票房收入在89.3億元,預計將創歷年春節檔票房收入新高。2)出行人次穩定增長。全國跨區域人員流動已經超過2024年同期水平,統計正月初一至正月初四的全國日均客運量,全社會跨區域人員流動量日均爲27943萬人,較2024年增長6.0%。3)商品房成交。春節期間,30個大中城市商品房銷售面積較往年有所回升,2021年-2025年春節期間商品房日均成交面積分別爲8.6、10.6、1.0、0.7、5.5萬平方米,返鄉置業熱度較2024年春節有所回升,但房地產市場在經歷深度調整後,企穩或需要中央政府層面出台全局性更大力度的政策,特別是較大幅度的利率調降,才能扭轉房地產行業當前的趨勢。

特朗普加徵關稅靴子落地,後續關注加徵持續時間、商品豁免和反制措施。2月1日,美國總統籤署關稅令,將對加拿大、墨西哥的商品徵收25%關稅,而對中國商品徵收10%關稅。作爲回應,墨西哥總統辛鮑姆表示墨西哥將採取反制措施,向美國輸墨西哥產品加徵關稅,加拿大總理特魯多宣布將對價值1550億加元的美國產品徵收25%的關稅。對華加徵關稅幅度不及加墨,但往後存在加碼的可能,同時,參照上一輪加徵關稅的案例,需要關注是否存在豁免的商品。另外,節後需要關注中國對於加徵關稅的反制措施。

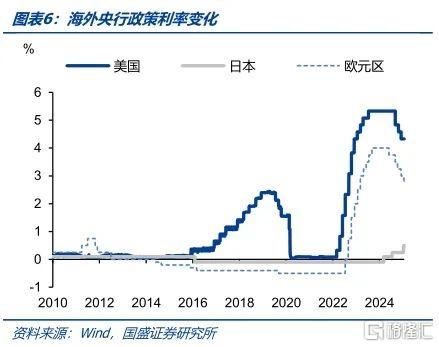

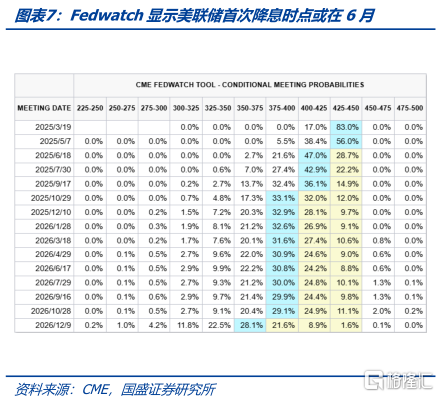

美聯儲會議略偏鷹派,謹慎觀望關稅和移民等政策的影響。1月美聯儲議息會議將聯邦基金利率目標區間維持在4.25%-4.50%,會議聲明調整了就業和通脹的表述。就業方面,將“失業率上升但仍保持在較低水平”改爲“失業率已經穩定在較低水平”,通脹方面,將“通脹朝着委員會2%的目標取得進展”改爲“通脹仍然略高”。聲明調整較市場預期更偏鷹派,不過鮑威爾表示,調整通脹相關文本表述僅爲了精簡,而非爲發出其他信號。同時鮑威爾表示“預計在通脹方面會看到進一步進展”,一定程度上緩和了市場擔憂。同時鮑威爾在新聞發布會上提到,關稅、移民、財政和監管等政策的不確定性,對美國的通脹和經濟增長產生較大影響,其中關稅對通脹的影響尚不明朗。

貨幣政策立場分化導致春節期間海外利率分化。春節期間主要發達國家國債利率震蕩回升。截止1月31日,10年美債利率錄得4.58%,較春節前上行5bp。由於對經濟增長乏力的擔憂超過了對持續通脹的擔憂,歐央行決定將三大關鍵利率再次下調25個基點,德國、法國、歐元區10年國債利率分別下行4.0bp、6.8bp、4.0bp。而在春節前(1月24日),日本央行的加息落地,春節期間日本10年國債利率波動較小,僅下行0.4bp。春節期間海外利率有所分化,國內債市仍以交易內部宏觀變量爲主,對國內債市的影響或有限。

美元小幅升值,人民幣兌美元匯率小幅貶值。截止1月31日,美元指數收於108.52,較節前上升1.18個百分點。2024年9月中旬以來,特朗普當選後關稅、移民等政策導致的通脹敘事持續,限制了美聯儲降息的節奏,而歐元區增長乏力,歐央行連續降息,貨幣政策和經濟增速的分化,導致美元指數持續走強。隨着美元走強,人民幣兌美元匯率小幅貶值。美元匯率從春節前(1月27日)的7.25小幅貶值至7.32(1月31日)。

春節期間全球股市走勢分化,美股先跌後漲。春節期間(1月28日-1月31日,下同)全球主要股指分化,受高性能低成本的中國人工智能公司深度求索(Deepseek)衝擊,美股出現一定回調,但隨後出現企穩。其中納斯達克指數、日經225指數、墨西哥MXX、多倫多股票交易所300分別變動1.5%、0%、-0.9%、1.0%。

春節後債市有望迎來新的配置機會。春季前曲线斜率過低甚至倒掛難以持續,節後資金有望逐步回歸寬松。而已經降低了槓杆的市場更爲健康,節後交易型機構配置力量的恢復也會帶來新的需求。預計節後債市有望迎來新的一波行情。從以往經驗來看,曲线平坦之後往往是牛陡,因而斜率和凸性會恢復,這種情況下啞鈴型策略更爲佔優。10年國債1季度依然有望下行至1.5%附近。

風險提示:貨幣政策超預期,金融監管超預期,海外衰退超預期,測算過程存在誤差。

正文

服務類消費景氣度較高,地產市場小幅回暖。1)票房收入。截止2月2日14時左右,今年春節檔票房收入超67億元,按照春節檔期的天數來推算,預計今年春節檔電影票房收入在89.3億元,預計將創歷年春節檔票房收入新高。2)出行人次。全國跨區域人員流動已經超過2024年同期水平,統計正月初一至正月初四的全國日均客運量,全社會跨區域人員流動量日均爲27943萬人,較2024年增長6.0%;其中鐵路出行量日均爲1010萬人,較2024年增長4.4%;民航出行量日均爲226萬人,較2024年增長4.6%;公路人員流動量日均26583萬人,較2024年增長6.0%,而公路營業性客運量日均2052萬人,較2024年同期增長12.9%。3)商品房成交。春節期間,30個大中城市商品房銷售面積較往年有所回升,2021年-2025年春節期間商品房日均成交面積分別爲8.6、10.6、1.0、0.7、5.5萬平方米,返鄉置業熱度較2024年春節有所回升,但房地產市場在經歷深度調整後,企穩或需要中央政府層面出台全局性更大力度的政策,特別是較大幅度的利率調降,才能扭轉房地產行業當前的趨勢

特朗普加徵關稅靴子落地,後續關注加徵持續時間、商品豁免和反制措施。2月1日,美國總統籤署關稅令,將對加拿大、墨西哥的商品徵收25%關稅,而對中國商品徵收10%關稅。作爲回應,墨西哥總統辛鮑姆表示墨西哥將採取反制措施,向美國輸墨西哥產品加徵關稅,加拿大總理特魯多宣布將對價值1550億加元的美國產品徵收25%的關稅。對華加徵關稅幅度不及加墨,但往後存在加碼的可能,同時,參照上一輪加徵關稅的案例,需要關注是否存在豁免的商品。另外,節後需要關注中國對於加徵關稅的反制措施。

美聯儲會議略偏鷹派,謹慎觀望關稅和移民等政策的影響。1月美聯儲議息會議將聯邦基金利率目標區間維持在4.25%-4.50%,會議聲明調整了就業和通脹的表述。就業方面,將“失業率上升但仍保持在較低水平”改爲“失業率已經穩定在較低水平”,通脹方面,將“通脹朝着委員會2%的目標取得進展”改爲“通脹仍然略高”。聲明調整較市場預期更偏鷹派,不過鮑威爾表示,調整通脹相關文本表述僅爲了精簡,而非爲發出其他信號。同時鮑威爾表示“預計在通脹方面會看到進一步進展”,一定程度上緩和了市場擔憂。同時鮑威爾在新聞發布會上提到,關稅、移民、財政和監管等政策的不確定性,對美國的通脹和經濟增長產生較大影響,其中關稅對通脹的影響尚不明朗。

春節期間全球股市走勢分化,美股先跌後漲。春節期間(1月28日-1月31日,下同)全球主要股指分化,受高性能低成本的中國人工智能公司深度求索(Deepseek)衝擊,美股出現一定回調,但隨後出現企穩。其中納斯達克指數、日經225指數、墨西哥MXX、多倫多股票交易所300分別變動1.5%、0%、-0.9%、1.0%。

貨幣政策立場分化導致春節期間海外利率分化。春節期間主要發達國家國債利率震蕩回升。截止1月31日,10年美債利率錄得4.58%,較春節前上行5bp。由於對經濟增長乏力的擔憂超過了對持續通脹的擔憂,歐央行決定將三大關鍵利率再次下調25個基點,德國、法國、歐元區10年國債利率分別下行4.0bp、6.8bp、4.0bp。而在春節前(1月24日),日本央行的加息落地,春節期間日本10年國債利率波動較小,僅下行0.4bp。春節期間海外利率有所分化,國內債市仍以交易內部宏觀變量爲主,對國內債市的影響或有限。

貴金屬漲幅靠前,能源價格下跌。黃金震蕩上行,特朗普上台後,對外和對內的政策不確定性加大,避險情緒進一步提振黃金需求,金價走高至2835美元/盎司,春節期間漲幅達到3.5%。特朗普政府的通脹解決方案主要集中在降低能源價格,春節期間,布倫特原油小幅下跌0.4%,同時嚴寒天氣消退,加劇美國天然氣價格的下跌,春節期間NYMEX天然氣價格下跌16.8%。

人民幣繼續兌美元貶值。截止1月31日,美元指數收於108.52,較節前上升1.18個百分點。2024年9月中旬以來,特朗普當選後關稅、移民等政策導致的通脹敘事持續,限制了美聯儲降息的節奏,而歐元區增長乏力,歐央行連續降息,貨幣政策和經濟增速的分化,導致美元指數持續走強。在1月20日,特朗普就職日前後,美元指數一度衝高回落,但伴隨春節期間特朗普政府加徵關稅政策落地,美元指數重拾漲勢。離岸人民幣兌美元匯率從春節前(1月27日)的7.25小幅貶值至7.32(1月31日)。

節後債市有望迎來新的趨勢行情。春季前曲线斜率過低甚至倒掛難以持續,節後資金有望逐步回歸寬松。而已經降低了槓杆的市場更爲健康,節後交易型機構配置力量的恢復也會帶來新的需求。預計節後債市有望迎來新的一波行情。從以往經驗來看,曲线平坦之後往往是牛陡,因而斜率和凸性會恢復,這種情況下啞鈴型策略更爲佔優。10年國債1季度依然有望下行至1.5%附近。

風險提示:貨幣政策超預期,金融監管超預期,海外衰退超預期,測算過程存在誤差。

注:本文節選自國盛證券研究所於2025年2月3日發布的研報《春節期間的關注點》;楊業偉 S0680520050001 、朱帥S0680123030002

標題:春節期間的關注點

地址:https://www.iknowplus.com/post/189916.html