海通宏觀:未來政策利率、存款利率調整仍會漸進式進行

概要

中國人民銀行2024年11月8日發布《2024年第三季度中國貨幣政策執行報告》,我們的解讀如下:

對於下階段的貨幣政策,央行表示,“堅定堅持支持性的貨幣政策立場,加大貨幣政策調控強度,提高貨幣政策精准性。”我們認爲,9月24日發布會以來,政策端已經發生積極變化,而且在經濟面臨壓力的情況下,政策暖風會持續。貨幣政策會保持穩健寬松基調,未來政策利率、存款利率調整仍會漸進式進行,但不會大水漫灌式強刺激。

不過我們也認爲,貨幣政策主要通過提供低息貸款的方式支持實體經濟,需要有實體融資需求的增長配合。也就是在預期偏弱的情況下,還需要財政“逆周期”力量的作用。往後看,財政政策仍有空間,在經濟穩增長的需要下有意愿在明年繼續發力,而且財政的力度仍是關鍵,需要繼續關注。

風險提示:對政策的理解不到位

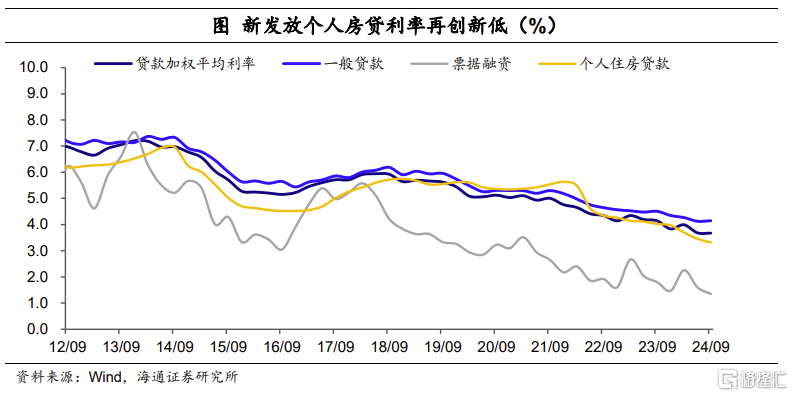

1個人房貸利率再創新低

個人房貸利率繼續創新低。央行公布2024年9月金融機構新發放貸款加權平均利率爲3.67%,較6月小幅回落1bp。其中,一般貸款利率略有回升,環比6月上行2bp至4.15%;新發放的個人住房貸款利率繼續創有統計以來的新低,環比回落14bp至3.31%。同時,票據利率也環比6月下行25bp至1.35%。

2調整完善貨幣供應量統計

專欄一中主要對我國的貨幣供應量統計體系進行了回顧和展望。專欄回顧了過去我國貨幣供應量統計的演變,包括對M0、M1、M2的定義調整;並表示,隨着我國金融市場和金融創新迅速發展,符合貨幣供應量定義的金融工具範疇已發生了重大變化,有必要動態完善。比如,個人活期存款的流動性顯著提高,已具備貨幣屬性,還比如非銀行支付機構備付金也具有類似活期存款的貨幣屬性,均可研究納入M1統計;同時,有必要根據金融工具的流動性發展,對M2的統計進行適時調整。

專欄四主要討論了近年來直接融資的發展對我國貨幣政策框架的影響。隨着理財、資管等金融產品的增長,更多資金流向了債券、股票等直接融資渠道,從而減弱了傳統銀行體系的貨幣創造。存款的分流和回流,對M2造成了很大的擾動。所以,當前傳統貨幣供應量指標的適用性已經降低。應當看到,盡管M2波動增大,但我國包含債券融資的社會融資規模增速仍保持在8%,明顯高於名義GDP增速,金融對實體支持力度穩固。

由此,央行表示,未來將進一步完善貨幣供應量統計,擇機發布並適當進行歷史數據的回溯。而且要看到貨幣供應量的可控性以及與主要經濟變量的相關性正趨於減弱,因此下階段,要繼續推進貨幣政策調控框架轉型,淡化對數量目標的關注,更加注重發揮價格型調控的作用。

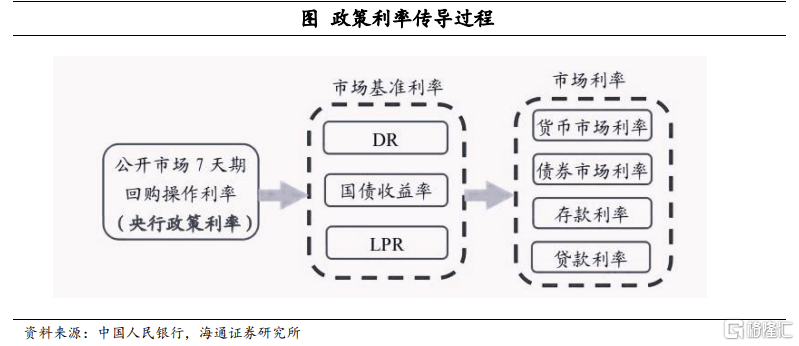

3繼續深化利率市場化改革

專欄三聚焦於我國的政策利率傳導機制及其市場化改革的進展。專欄指出,我國已明確公开市場7天期回購操作利率爲主要政策利率,基本形成了市場化的利率形成和傳導機制。具體的,央行通過調整7天期逆回購操作利率來影響貨幣和債券市場利率,從而間接帶動存貸款利率的變化,最終影響消費和投資需求。

對於當前的傳導效率,央行提到,我國政策利率能夠有效傳導,但在不同市場的傳導效率存在差異,部分原因是存貸款市場的競爭影響。銀行間的過度競爭導致貸款利率過快下降、存款利率難以下調,進而影響貨幣政策效果。

下階段,央行將繼續推進利率市場化改革,加強銀行自主定價能力,規範存貸款市場的競爭行爲,確保政策利率更好地傳導至市場,提高利率政策對經濟調控的作用。

4貨幣降息會繼續:漸進式

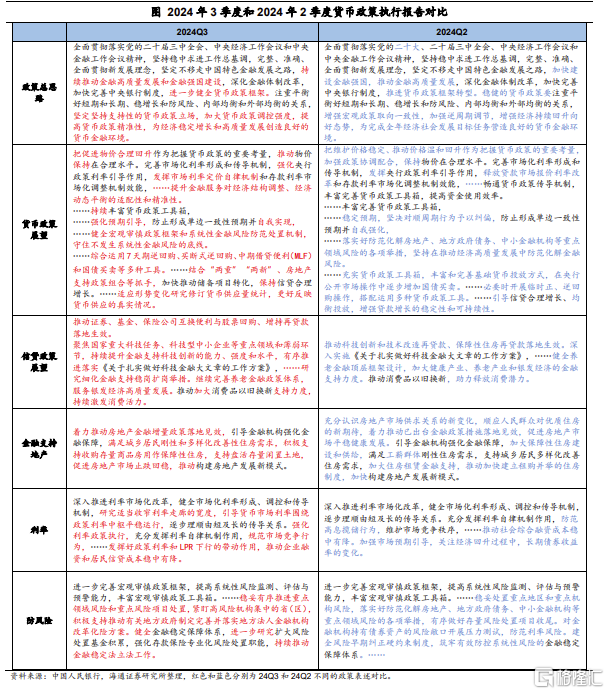

對於當前經濟環境,報告指出“周期性矛盾和結構性矛盾相互交織”、“經濟發展模式轉型、經濟結構調整短期內可能會對經濟增長產生一定影響”、“要正視困難、堅定信心”,延續了926政治局會議的表述。因此,對下階段的貨幣政策展望時,央行表示,“堅定堅持支持性的貨幣政策立場,加大貨幣政策調控強度,提高貨幣政策精准性。”我們認爲,9月24日發布會以來,政策端已經發生積極變化,而且在經濟面臨壓力的情況下,政策暖風會持續。貨幣政策會保持穩健寬松基調,未來政策利率、存款利率調整仍會漸進式進行,但不會大水漫灌式強刺激。

在具體操作上,報告新增“綜合運用7天期逆回購、买斷式逆回購、中期借貸便利(MLF)和國債买賣等多種工具”、“結合‘兩重’‘兩新’、房地產支持政策組合等抓手,加快推動儲備項目轉化,保持信貸合理增長”的表述。10月28日,央行公告啓用公开市場买斷式逆回購工具。我們認爲,新工具爲央行補充了流動性投放工具,或意味着11月和12月或將不再依賴大額續作MLF或降准的政策工具。接下來央行能夠綜合運用多種政策工具,維護銀行間市場資金利率的穩定,保證做到“合理充裕”。同時,貨幣政策將加強和財政政策的協調配合,繼續挖掘實體部門融資需求,穩定信貸融資表現。

不過我們也認爲,貨幣政策主要通過提供低息貸款的方式支持實體經濟,需要有實體融資需求的增長配合。也就是在預期偏弱的情況下,還需要財政“逆周期”力量的作用。往後看,財政政策仍有空間,在經濟穩增長的需要下有意愿在明年繼續發力,而且財政的力度仍是關鍵,需要繼續關注。

風險提示:對政策的理解不到位

注:本文來自海通宏觀2024年11月9日發布的《貨幣漸進寬松——3季度貨幣政策報告解讀(海通宏觀 梁中華、應鎵嫺、賀媛)》,分析師:梁中華 S0850520120001;應鎵嫺 S0850521080001;賀媛 S0850123030080

標題:海通宏觀:未來政策利率、存款利率調整仍會漸進式進行

地址:https://www.iknowplus.com/post/165503.html