下周,最確定的兩大利好方向!

周五晚,在美上市的中概股出現集體回落,互聯網、消費、醫藥等領域的大量龍頭股價跌幅超過5%。

甚至3倍做多富時中國ETF(YINN)暴跌了16.1%,對比前一天才剛大漲的16.16%,等於是一夜回到原點。

背後的原因,是之前市場對於此次發布會的利好政策預期過高,但如今回到了現實。

雖然市場的反應似乎突然變得悲觀,但從政策結果來看,還是有一些投資方向因此變得更加確定的。

01

先客觀來看,這次發布會既有不及預期的地方,也有不少超預期的方面。

不及預期的地方在於,五年4萬是每年從地方新增專項債額度裏面摳出來的,延後的2萬億實際最後也是要還的,某種層面上來說不算是新增,所以這12萬億雖然比以往的政策確實比以前超了很多,但比小作文傳的確實打了一點兒折扣。

同時,發布會盡管也提到了後續會繼續加力出台促消費政策,但沒有具體提到之前小作文所傳的2萬億方案,這對於前幾天已經發酵大漲的消費板塊或許不是一個好的消息。

超預期的在於,三年6萬億加五年4萬億,還有延後償債的2萬億,對隱性債務置換力度超過市場預期。

而且發布會還給未來繼續增量政策非常明顯的暗示,明確表示後續在赤字率提升、超長期特別國債等方面仍有較大空間,實施更加給力的財政政策,這就很能引市場對後續的積極猜想。

接下來,市場的預期焦點就會逐漸落地12月政治局以及中央經濟工作會議,預期會進一步推出逆周期加力政策。

無論怎樣,從邏輯來看,政府在傾力化債,同時爲促進經濟發展騰出更大的政策空間,整體的誠意和決心都是非常大的。

先不說這些一系列政策會改善宏觀經濟基本面,帶動上市公司盈利好轉,單從上面的決心來看,我們可以斷定,如果股票市場後市走勢再次出現明顯下跌,不排除還會有更多利好政策出來。

02

從結果來看,“化債”是此次發布會的核心。

會議提到的一攬子化債方案,不僅明確且規模超預期。這對於化債直接相關的AMC、地方城投等公司來說無疑是非常巨大的利好。

目前,我國不良資產管理市場已形成“5+2+銀行系AIC+其他AMC”的多元化市場格局。

其中“五大AMC”派系旗下也各有自己的子公司和上市公司,如中國信達(財政部爲大股東)旗下有信達地產、信達證券;中國銀河(中央匯金爲大股東) 旗下有中國銀河;中國東方(財政部爲大股東)旗下有東興證券、銀寶山新;中國華融(中信集團爲大股東)旗下有中信證券、中信銀行等。

這些都是當下市場最爲關心的核心化債概念股。

其次是地方AMC企業,截至2023年末,經國家金融監管機構認可並公布名單的地方AMC共60家,業務模式通常以不良資產收購與處置爲核心(處置各所屬區域的企業逾期或可能發生逾期的應收账款、其他應收款等),同時兼顧金融服務類業務,業務對象主要爲地方財政、區域內大型國企或城投平台。

近年來,我國非金融機構應收账款規模大幅攀升,回收周期延長,壞账規模也逐漸大增。據統計局數據顯示,2021-2023年末,我國規模以上工業企業應收账款同比增速分別爲13.3%、12.3%和7.6%;截至2023年末,規模工業企業應收账款達到了23.72萬億元。

這使得以資產處置及債務重組爲業務的AMC機構行業需求激增,但由於行業監管越趨嚴格,AMC機構准入門檻提高,存量的機構就成爲了巨大的獲益者。

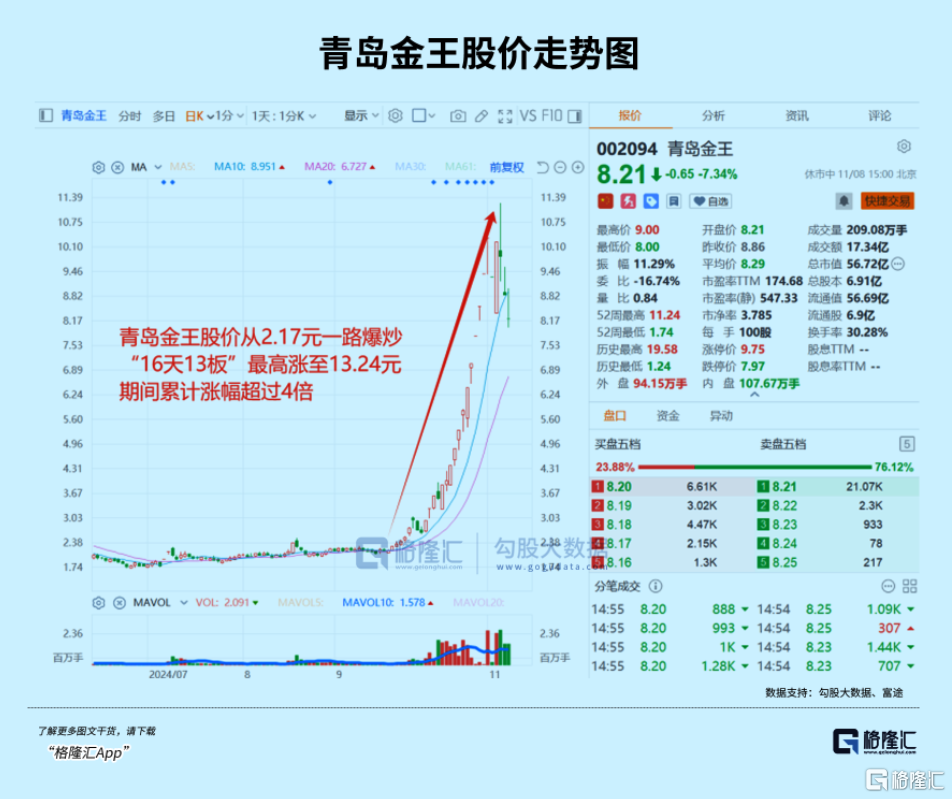

目前這60家地方AMC國有控股佔70%以上,並且控股或參股的上市公司也不少(同花順顯示有47家),包括近期成爲龍虎榜單常客被遊資瘋狂爆炒的青島金王、蒙草生態、上海電氣、光大嘉寶等自從9月至今已經暴漲超過2倍的超級妖股。

其中,主要從事新材料蠟燭及工藝制品業務、化妝品業務和供應鏈業務,近年來經營業績連年下滑的青島金王,因先後蹭上了“跨境支付”和“化債”兩大概念,然後在大量遊資的推波助瀾下,股價從2.17元迅速被爆炒最高到了11.24元,累計最高漲幅超過4倍,成爲“16天13板”的AMC概念龍頭。

蒙草生態的股價也是從2.27元起步,然後一路飆升超過9元的熱炒妖股。實際上雖然持股了一家內蒙古AMC(持有內蒙慶源綠色金融資產管理公司17%股份),但公司的業績實際上同樣較爲糟糕。2024年前三季度,該公司實現營收11.81億元,同比下降1.15%,歸母淨利潤4999萬元,同比下降82.31%,扣非淨利潤則爲虧損592萬元。

事實上,上述大多數的AMC概念上市公司的基本面情況都不算好看,多數主要原因在於自身業務並非切實參與地方對不良資產處置的業務領域,僅僅是持股或掛名的關系。

因此,雖然這個行業市場規模巨大,但並非成爲概念股就都是優質公司,投資者在關注這個概念時需要審慎研判。

03

地產鏈也是此次發布會最明顯直接利好的核心板塊。

會議提及,專項債券支持回收闲置存量土地、新增土地儲備,以及收購存量商品房用作保障性住房,財政部正在配合相關部門研究制定政策細則,推動加快落地。

此外,房地產相關的稅收刺激政策,也已按程序報批近期即將推出,還有取消普宅標准配套的稅費政策優化,以及與房地產相關的契稅、個人所得稅等優化政策未也或將陸續出台。

在此前國新辦發布會上,財政部副部長廖岷在談及下一步支持房地產平穩發展舉措時稱,正在抓緊研究明確與取消普通住宅和非普通住宅標准相銜接的增值稅、土地增值稅政策。

結合此次超大規模的化債方案,疊加這一系列的增量支持地產政策,足以說明國家對於降低房企現金流負擔,降低居民購房成本,促進樓市止跌回穩的無比堅決態度和強力手腕。

目前雖然房地產板塊在本輪超級牛市以來已經整體實現了相當大的市值反彈,很多地產股甚至實現了翻倍增長,但相對於行業長期超跌的基本面和當下極強的支撐政策陸續推出,這些反彈的幅度相對來說可能明顯還不夠。

當下,市場對於地產鏈的修復預期依然強烈,近兩天來,大量相關媒體分析和券商研報也對地產行業進行報道覆蓋,普遍傾向積極看好的觀點。

下周开市,不排除房地產开發、房地產服務、裝修建材、家電等相關行業繼續迎來資金的關注。

04尾聲

除了資產管理和地產鏈,還有其他幾個行業從邏輯來看也利好。

比如銀行板塊,發布會明確釋放了對銀行資本補充給予支持的信號,要強化銀行的信貸投放能力,以更好地協同密集出台的政策措施。

銀行作爲區域金融的核心參與者,在化債過程中發揮關鍵作用,參與不良資產重組和回收。同時化解地方政府債務也有助於提升銀行資產信用等級,改善銀行的資產質量,進而有助於降低信用成本。

還有基建產業鏈也是化債受益的核心方向,因爲地方很多債務項目也與基建有關,類似工程機械、基礎建設、環保、鋼鐵等行業也會因此受益。

但同時,我們也要注意的是,從市場對於發布會整體的感官來看,投資者還是有所失望的,再結合市場开始擔憂特朗普回歸帶來的不確定性,不排除接下來市場會進行一波調整,尤其是前期漲幅比較高但基本面較差的高彈性概念股可能會出現獲利了結的情況。

接下來A股大概率會進入更加分化的結構行情,投資者需要更加緊扣政策主线變化,提高適時應變的警惕性。

標題:下周,最確定的兩大利好方向!

地址:https://www.iknowplus.com/post/165502.html