市場對11月加息預期尚存分歧

投資要點

· 核心觀點:7月加息25bps接近充分計價,但超預期回落的核心CPI讓“軟着陸+低通脹”交易組合再度升溫。從下半年趨勢看,考慮到基數效應的反轉、消費韌性與薪資黏性,6月通脹的快速下行不宜過度线性外推,疊加過熱的經濟數據,在金融風險不再度爆發的基准假設下,我們維持美聯儲下半年至少還有50bps加息幅度的判斷(含7月的25bps)。

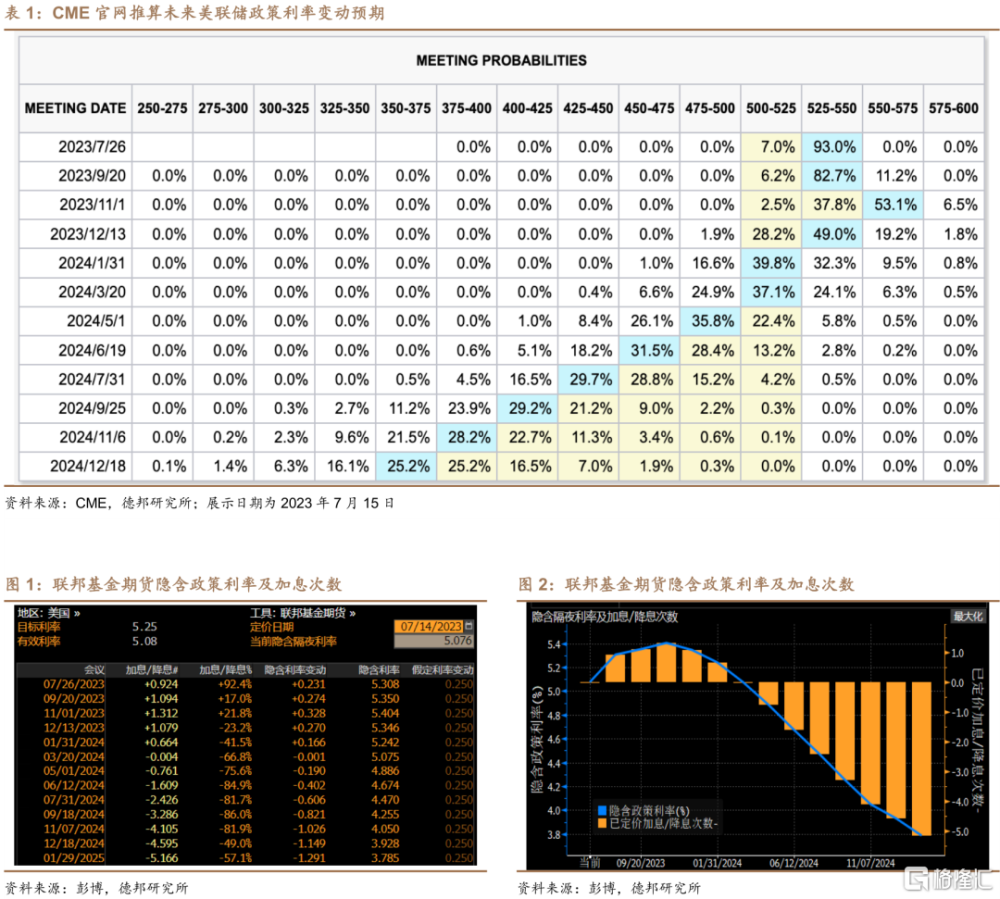

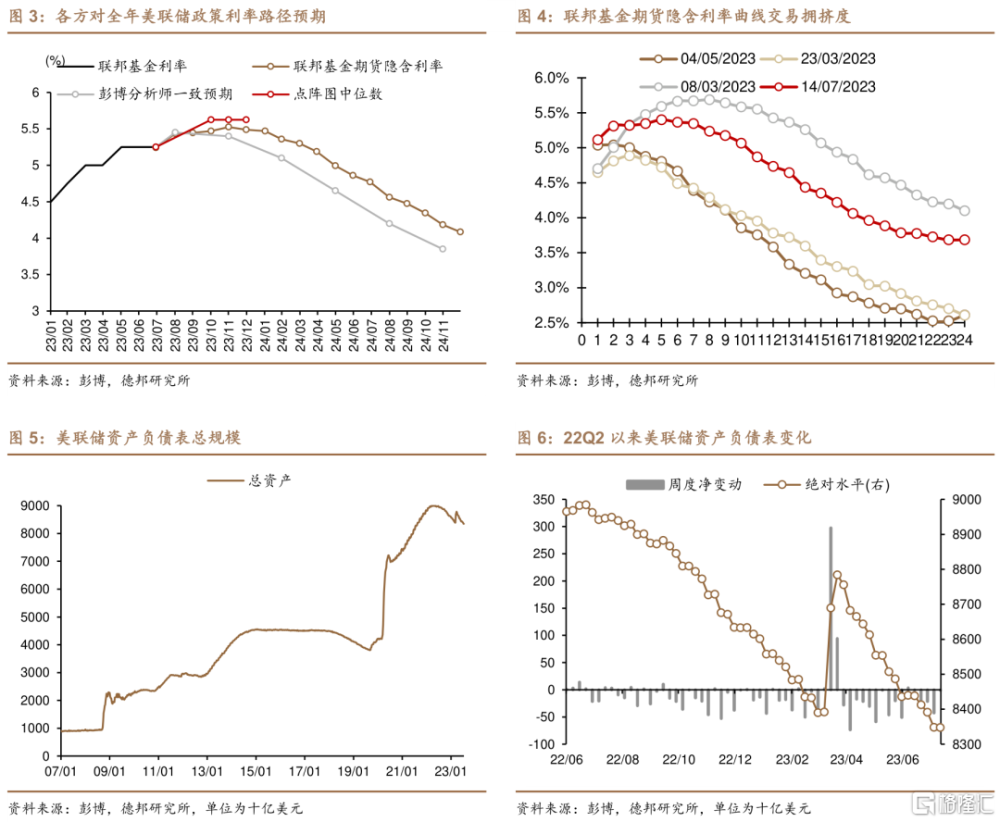

· 聯邦基金利率預期:7月加息接近充分計價,此後的加息預期尚存分歧;降息預期有所提前。①近端加息預期:CME聯邦基金期貨模型顯示,交易員預期美聯儲7月加息25bps至[5.25, 5.5]%的概率爲93%(表1),與上周持平。彭博根據聯邦基金期貨計算的隱含利率顯示市場並未計入7月後的加息預期(11月再度加息的概率不足40%,終點利率仍在[5.25%,5.5%])。二者的差異源自所用期貨價格參數不同(詳見報告《一次加息50bps的可能性與影響—— FedNote#3》)。美國6月CPI同比+3.0%,環比+0.2%,核心CPI同比+4.8%,環比+0.2%。CPI同比回落更多出於去年同期高基數,但核心環比超預期降至+0.2%低位,且二手車、居住服務等重要核心分項均有顯著回落,“緊縮放緩”交易主導市場。美聯儲理事Waller本周四表示,美聯儲今年需要再加息兩次,並在一段時間內保持政策限制。舊金山聯儲主席Daly表示,經濟仍有很大的動能,今年聯儲或還需要幾次加息。②遠端降息預期:受超預期快速下行的6月通脹數據影響,市場對美聯儲政策利率的交易再度出現寬松回擺。CME聯邦基金期貨模型顯示,交易員預期在11月再次加息後的首次降息時點爲今年12月,而彭博計算的隱含利率顯示交易員預期7月加息後的首次降息時間爲2024年3月。當前聯邦基金期貨隱含利率曲线較上周有所下移(圖2),緊縮交易擁擠度小幅回落。

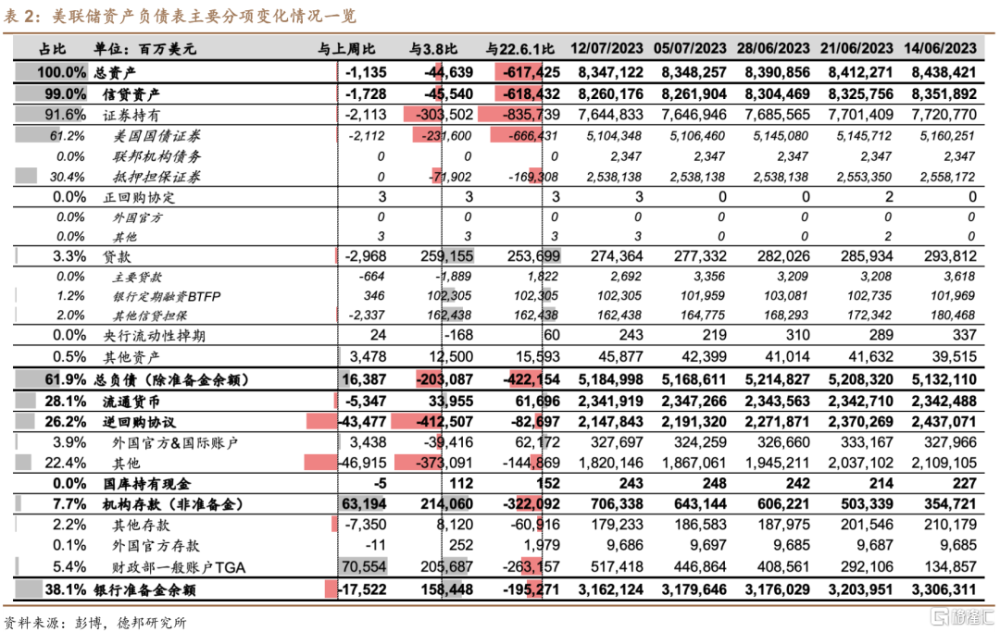

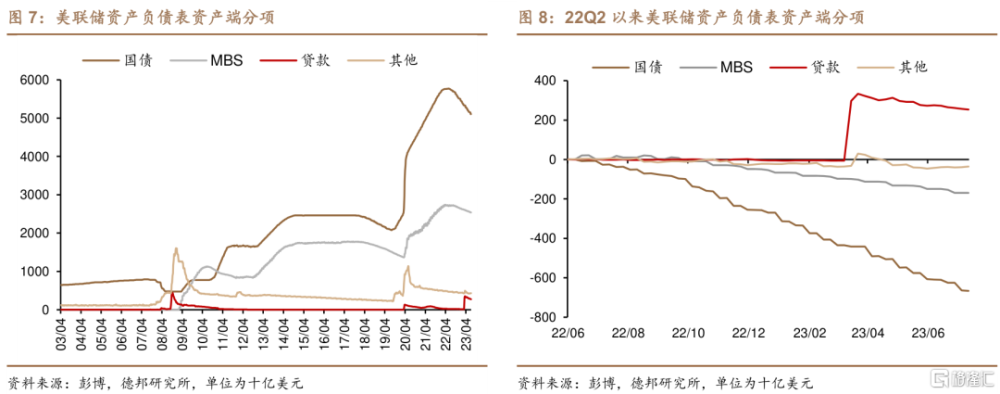

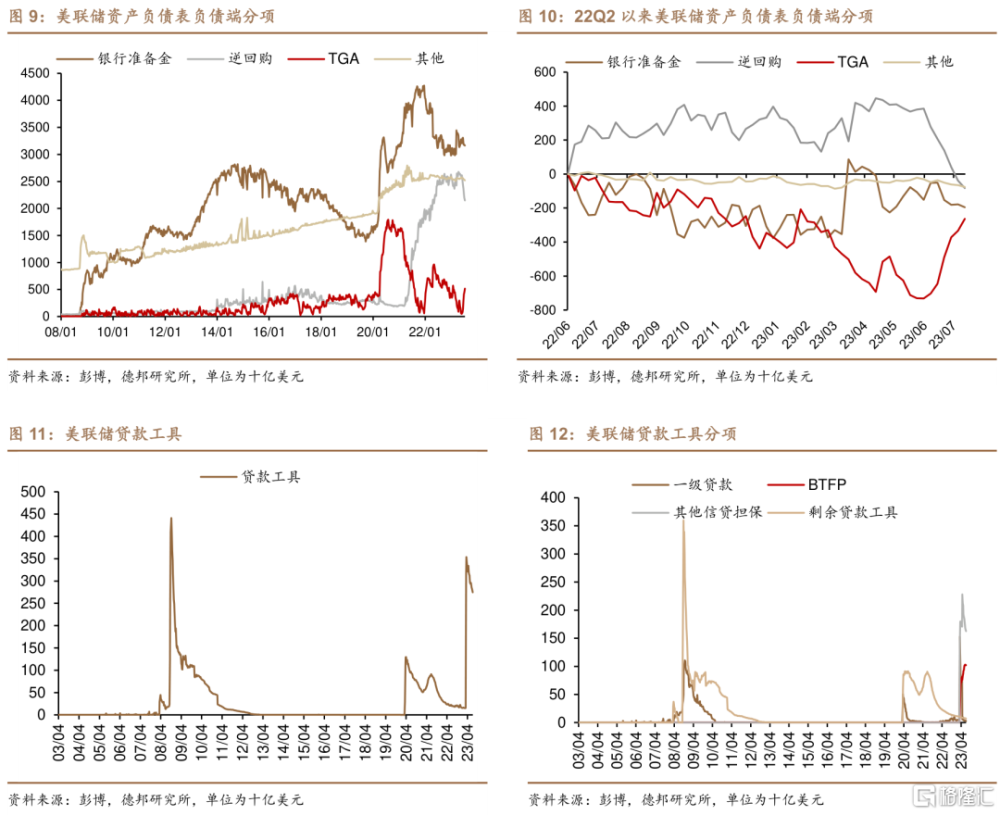

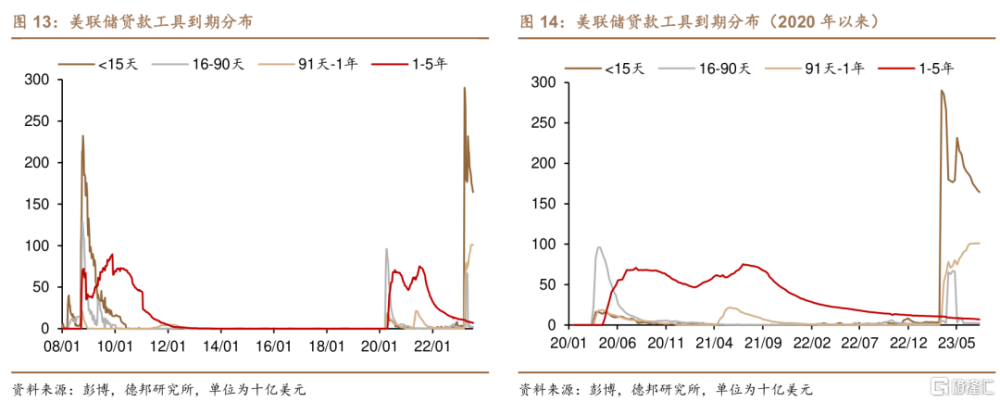

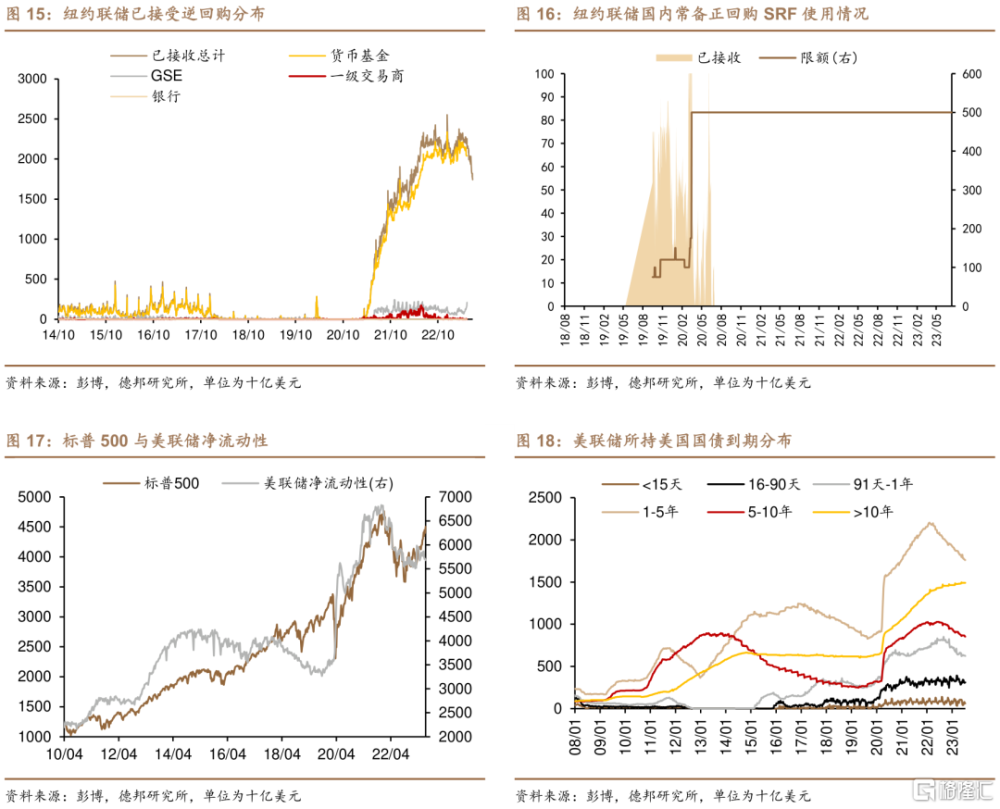

· 美聯儲資產負債表:縮表延續、TGA繼續吸收貨幣基金資金。本周美聯儲總資產減少11億至8.35萬億美元(表2)。①資產端:證券資產減少21億至7.64萬億美元(均爲美國國債)。貸款工具減少30億至2744億美元。按類別看,主要貸款、BTFP、其他信貸擔保工具分別新增-6.6、3.5、-23億美元(圖12)。按期限看,1-15天、16-90天、91天-1年貸款工具分別新增-27、-2、3億美元(圖14),貸款久期進一步拉長。②負債端&淨資產:本周美聯儲負債增加164億美元至5.18萬億美元(逆回購減少435億至2.15萬億美元、TGA增加706億至5174億美元),銀行准備金余額減少175億至3.16萬億美元。逆回購持續且顯著的回落意味着貨幣基金仍然是主力买盤,受財政部發債回籠流動性帶來的壓力,美元淨流動性較上周下降280億美元(圖17)。美國當前超過32萬億美元的債務總額使得本財年的前 9 個月美國政府債務的償還成本猛增25%,達到6520億美元,預算赤字大幅擴大。

· 風險提示:金融系統風險再度發酵;美聯儲加碼緊縮;美國衰退過早到來;全球供應鏈修復延後。

注:本文爲德邦證券2023年7月16日研究報告:【蘆哲&張佳煒&韋禕】市場對11月加息預期尚存分歧——美聯儲周觀察20230716,分析師:蘆哲S0120521070001

標題:市場對11月加息預期尚存分歧

地址:https://www.iknowplus.com/post/14418.html