信用利率化,如何根據流動性擇券?

主要觀點

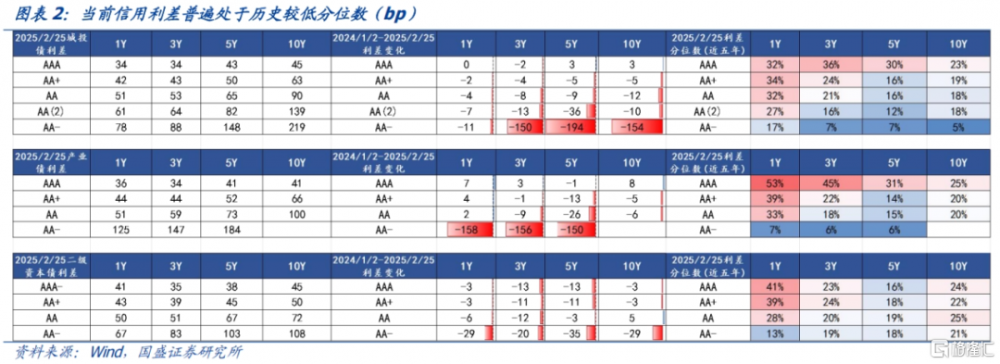

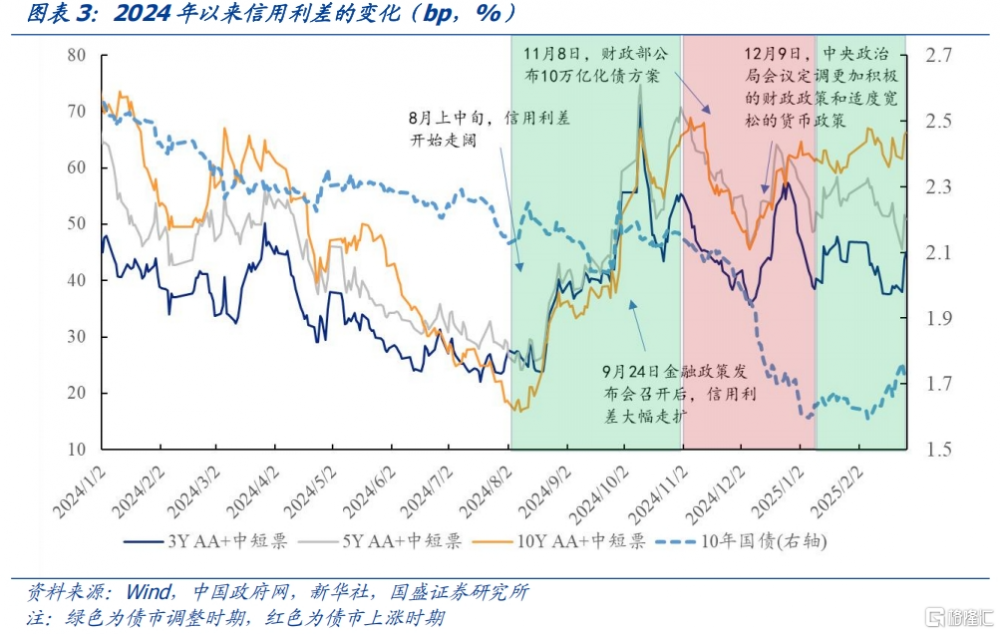

信用債利率化,信用定價中信用風險權重降低,流動性風險重要性提升。信用利差由信用風險和流動性風險構成,近年來,隨着房地產風險逐步出清、一攬子化債方案持續推進、發債主體違約風險呈收斂趨勢,信用債的定價中信用風險的權重總體下降,2024年以來AA-普通信用債的利差下行多超過100bp。同時,隨着信用利差的壓縮,信用債的流動性成爲擇券的重要考量。2024年以來,債市的小拐點發生在8月初,大拐點在9月末,導火索分別爲監管關注債市風險、重磅增量政策改變市場預期,兩次調整後信用債均遭到一定程度拋售,9月末的調整中信用利差大幅走擴。此後貨幣政策定調轉爲適度寬松,利率快速下行,但由於1月以來央行對債市的關注、匯率對資金面存在掣肘、市場對債市走勢出現分歧,疊加市場的疤痕效應仍在,當前的信用利差基本處於924水平,中長期信用甚至高於924。

短期對債市存在分歧,機構偏好高流動性信用債,以應對市場的波動風險;中長期信用利差壓縮,信用債票息收益逐漸變薄,信用債的收益更多依賴資本利得,而這也對信用債的流動性提出了更高要求。因此下文將分析信用債的流動性,並以此爲參考提供信用債的擇券思路。證券資產流動性是指在較低成本下迅速完成买賣的能力,考慮到國內銀行間市場的報價數據較難獲取,以下主要使用換手率和成交金額刻畫流動性。

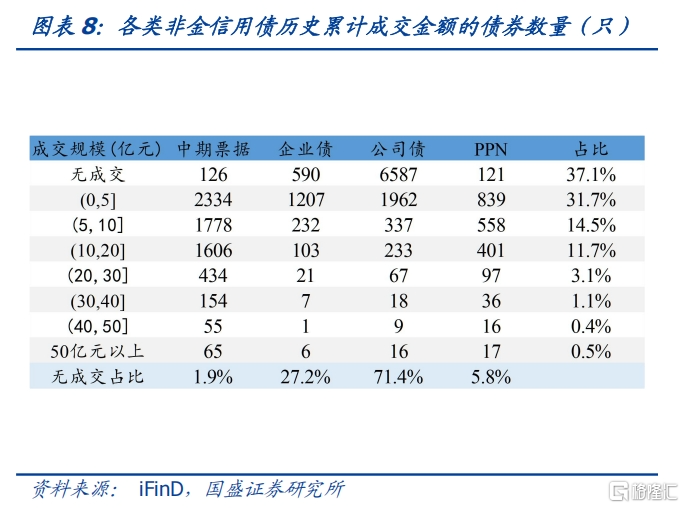

信用債流動性整體有何特徵?從各類債券的流動性排序看,2020年以來,非金信用債的換手率相對較低,月度換手率大多在10%-15%,僅高於地方政府債,低於二永債,也明顯低於利率債和同業存單。各類非金信用債的換手率差異較大,短期融資券活躍度明顯高於其他品種,其次是PPN和中票,公司債換手率略低於中票,企業債近年來規模縮量,總體活躍度最低。分行業看,非金信用債以中票爲樣本,2021年以來二永換手率最高,城投債換手率略高於產業債。信用債成交集中度較高,存量信用債超過1/3無歷史成交。約1/3個券成交規模在5億元以下,即信用債成交主要由剩余1/3左右的個券貢獻。信用債交易頻率不高,樣本中2024年成交天數在20天以內的個券佔80%以上,超過50個交易日有成交的債券佔比僅2.1%。

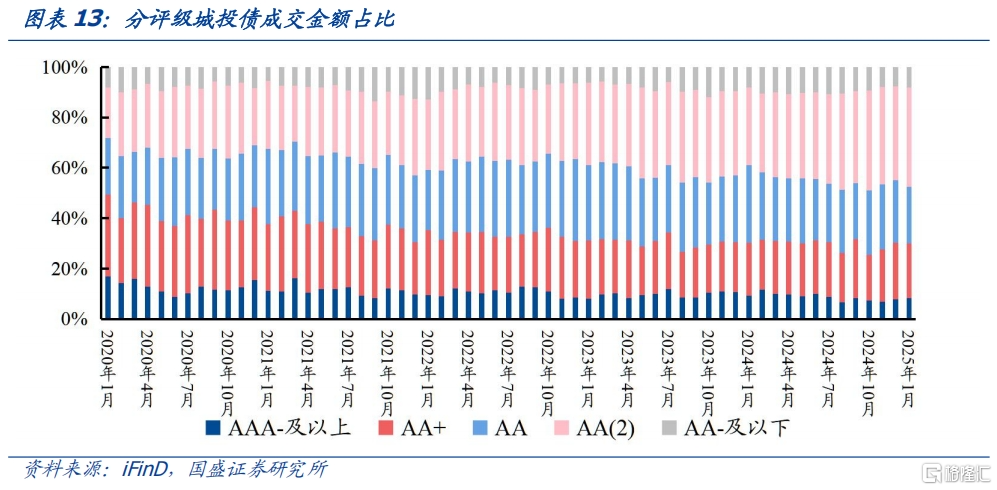

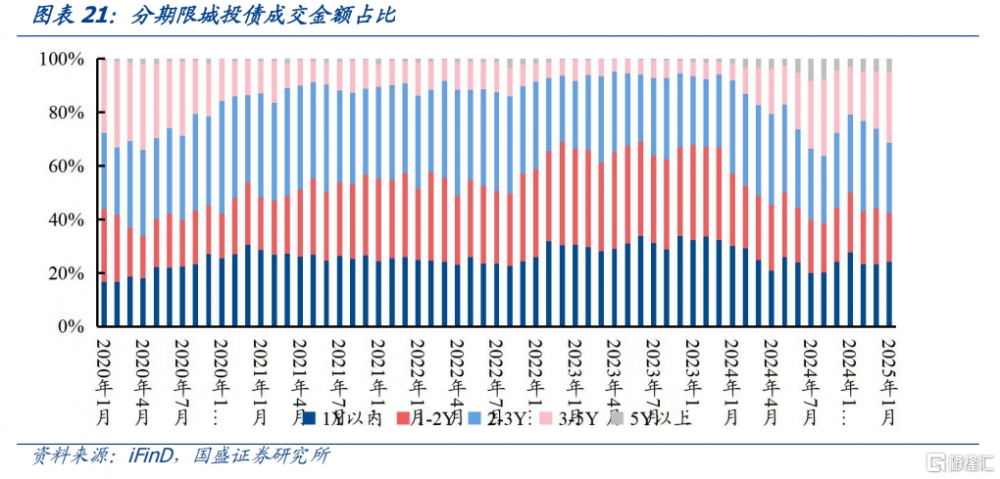

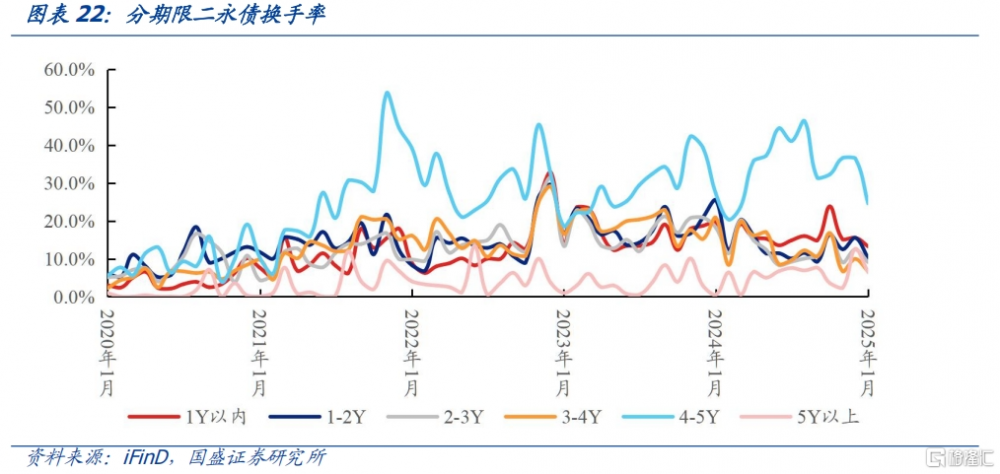

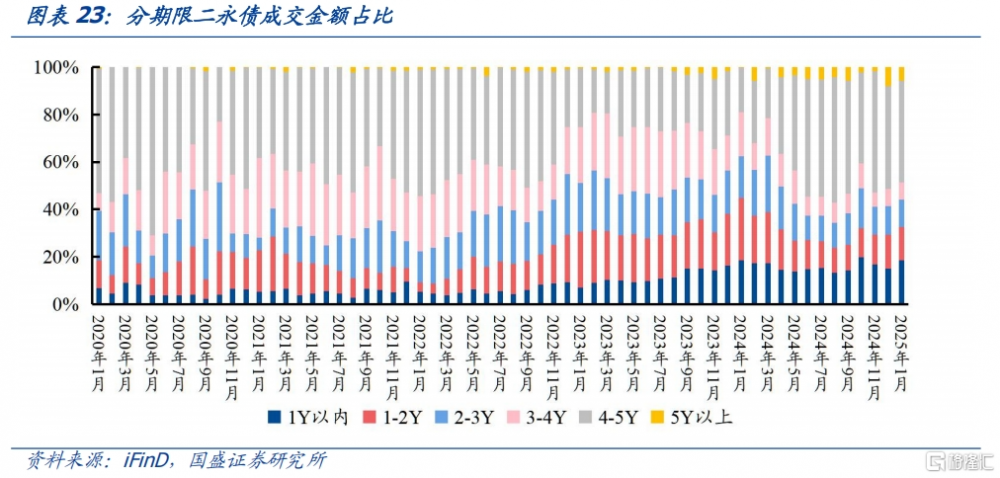

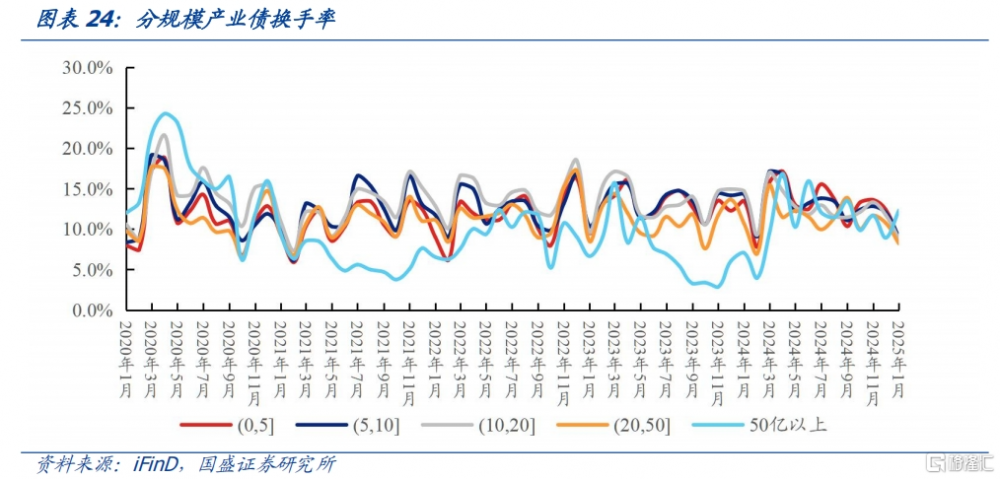

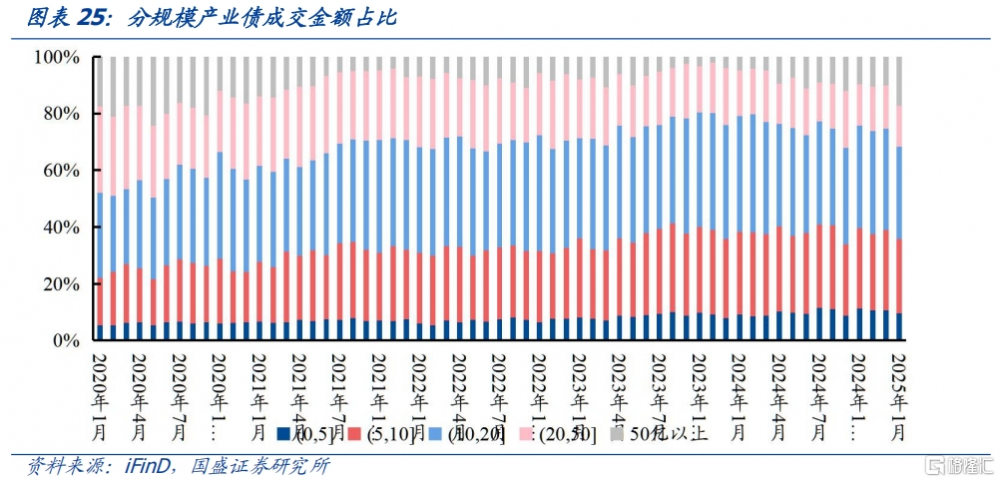

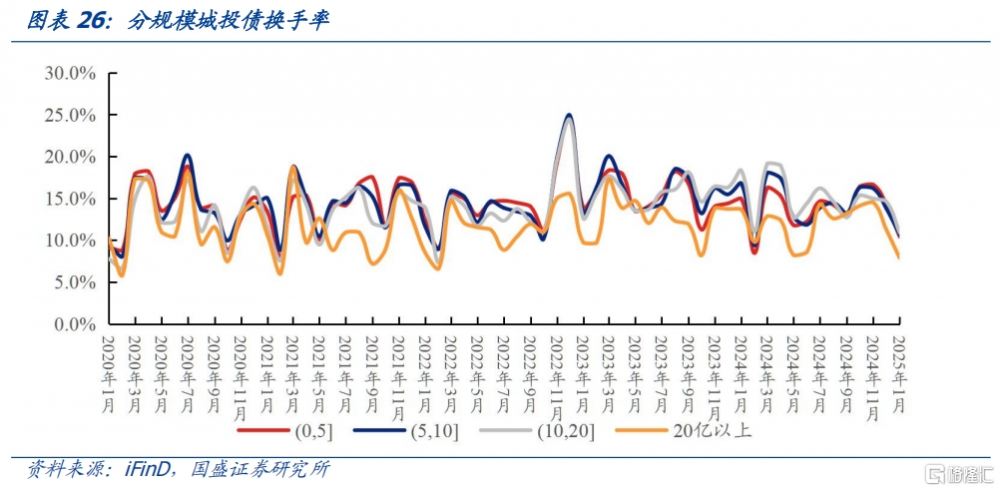

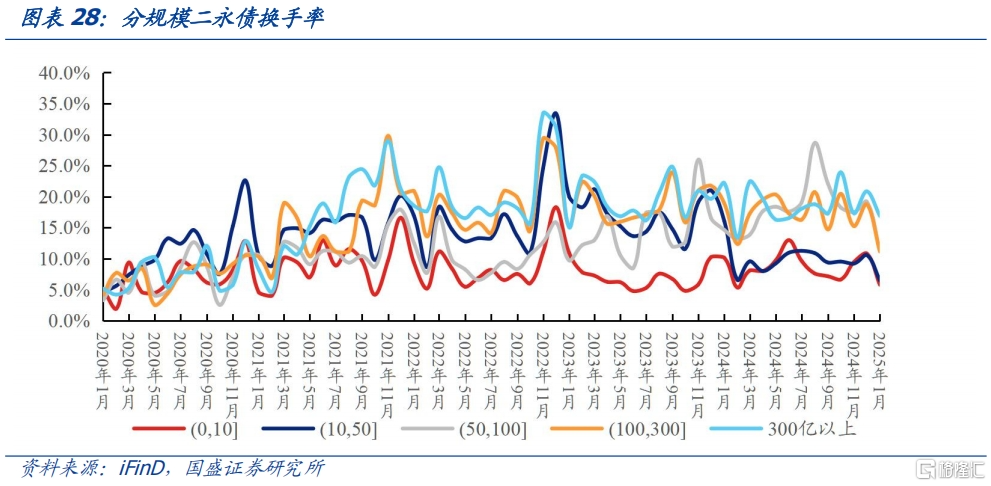

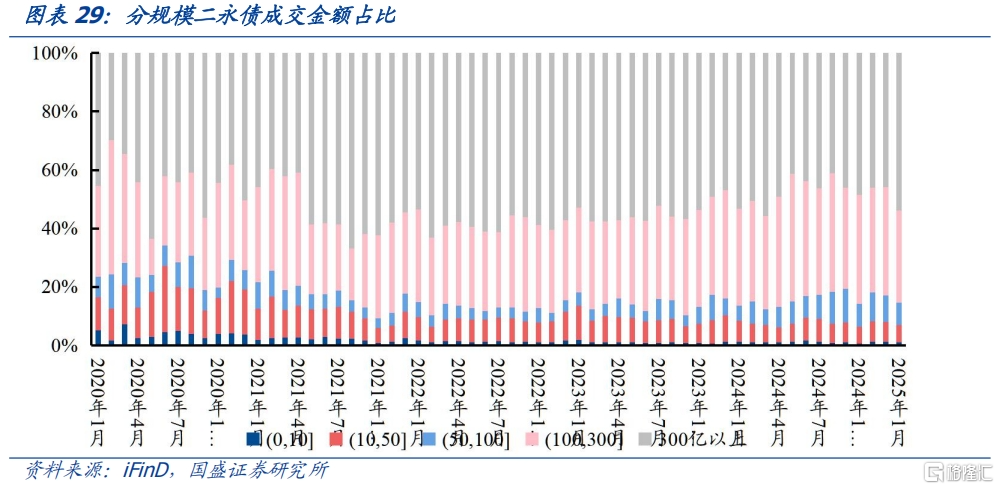

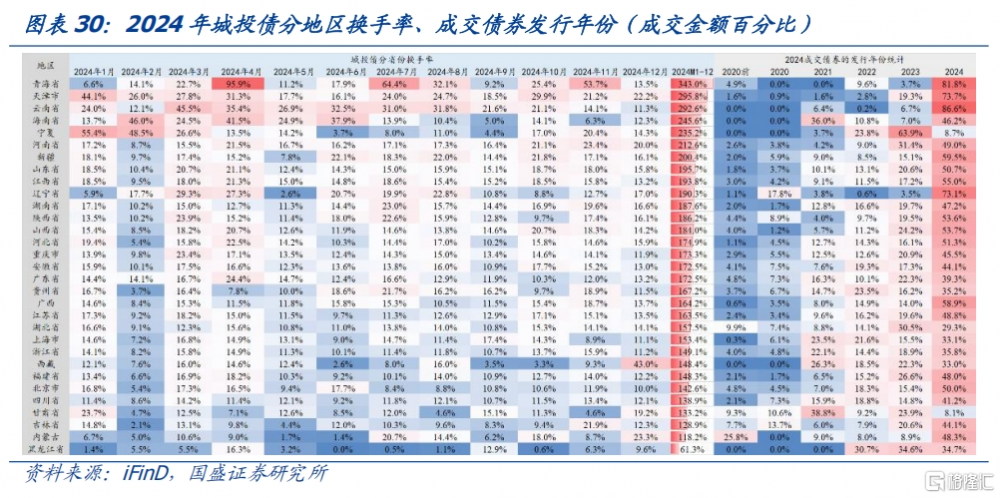

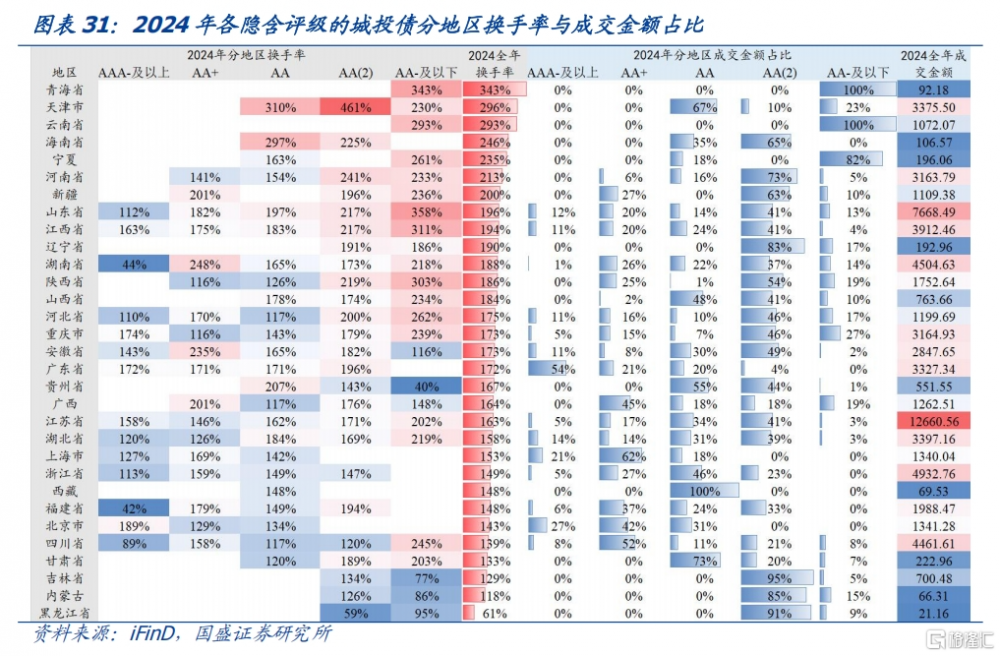

債券要素如何影響流動性?分隱含評級看,產業債成交金額集中在AA及以上,城投債機構交易更爲下沉,AA(2)的成交佔比最高約40%,此外2022年來AA和AA+佔比之和大多集中在40%-50%;中低等級信用債的流動性更爲集中,無成交債券的比例總體較高。2021下半年以來二永隱含評級AAA-及以上和AA+成交金額佔九成左右,AA及以上二永換手率差異不明顯。分期限看,2024年以前產業債和城投債的成交集中於3Y以下,2024年以來5Y以上成交明顯增多;二永債的流動性集中在較長期限,4-5Y換手率高、成交金額佔比大。分發行規模看,非金信用債中,2020年年底至今各發行規模區間的產業債和城投債流動性無顯著差異,城投債的成交額主要集中在較小的發行規模,原因是成交金額佔比和債券余額佔比結構基本一致,發行規模20億以上的債券余額佔比很少;發行規模在50億以上的二永債流動性更強。考慮地域因素對城投債的流動性影響,2024年化債重點省份平台發行的城投債換手率呈現分化態勢,部分化債重點省份城投債換手率高或主要由於新券爲主的成交結構。

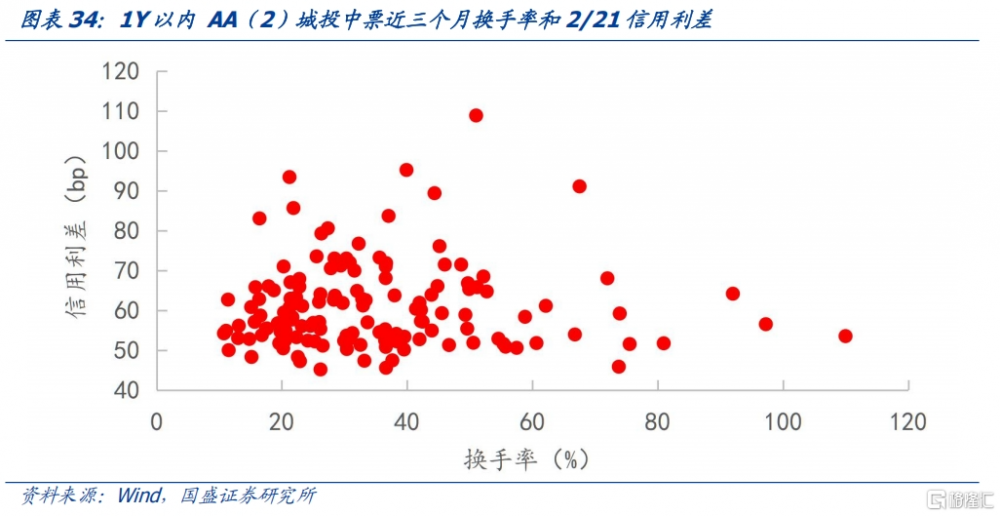

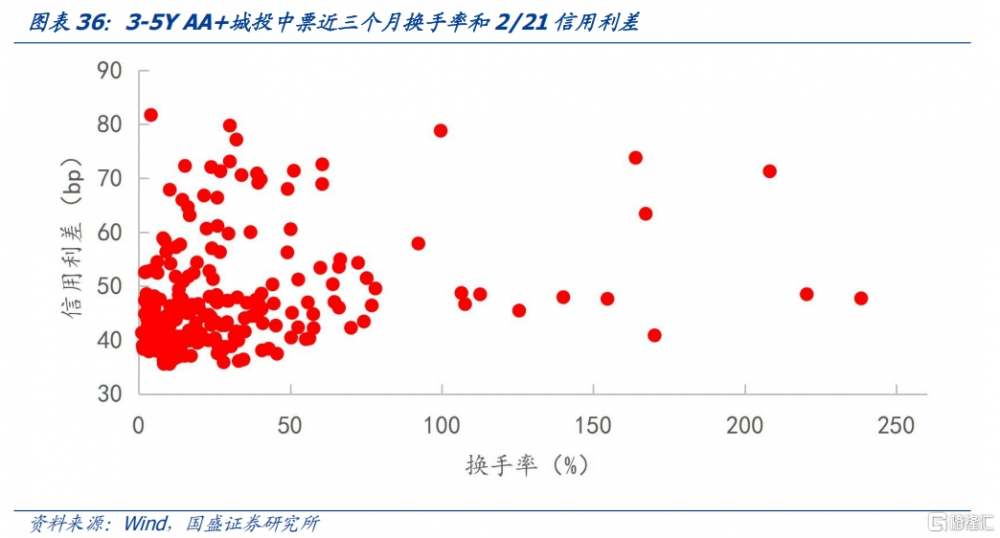

市場波動加劇,如何參考流動性對信用債擇券?1月以來債市持續調整,市場情緒波動加大,擇券方面建議考慮流動性較好的個券,策略上仍建議啞鈴策略,短端下沉和適度拉久期。從近三個月的成交數據觀察,城投債的成交更爲下沉,隱含評級AA2、AA和AA+的成交額分別佔32%、29%和24%;而產業債交易的主體資質總體較強,隱含評級AAA佔比51%,此外AA和AA+分別佔28%和19%,AA及以上的產業債換手率差距不大。結合流動性和收益,可從換手率和信用利差兩個維度綜合考慮。以城投中票爲例,考慮到市場成交情況和信用利差,短端建議關注1Y以內和1-2Y AA(2)城投債,剔除近三個月成交額不足1億元的個券,結合當前信用利差和近三月換手率來看,1Y以內AA(2)城投債可以關注20慈湖高新MTN001、24淮安投資MTN004、22青島城發MTN001等;1-2Y AA(2)城投債建議關注22上饒創新MTN001、24津地鐵MTN005等;長端3-5Y AA+具有配置價值,關注24濟南城建MTN003B、24臨港經濟MTN004等。

風險提示:政策變化超預期、數據統計口徑存在誤差、贖回負反饋超預期。

1、信用利率化,信用債的流動性變得越來越重要

信用債定價通常以同期限利率債爲基准,信用債與利率債的價差被稱爲信用利差,信用利差由信用風險和流動性風險構成。

信用風險在信用利差中權重降低。近年來,隨着房地產風險逐步出清、一攬子化債方案持續推進、發債主體違約風險呈收斂趨勢,信用債的定價中信用風險的權重總體下降,2023和2024年新增違約主體分別爲20家、19家。反映到利差上,當前信用利差總體處於歷史較低分位數,並且低等級債券的利差收窄幅度明顯更大,2024年以來AA-普通信用債的利差下行多超過100bp。

流動性風險在信用債定價中重要性提升。2024年以來,債市的小拐點發生在8月初,大拐點在9月末。8月上旬,月初大行賣出中長期債券,交易商協會對4家農商銀行啓動自律調查,《二季度貨幣政策執行報告》再度提示債市風險,債市出現大幅調整。中旬基本面偏弱的支撐下,利率債逐步企穩,但市場情緒趨於謹慎、疊加廣義基金贖回負反饋,信用債的跌幅更大且持續更久,因此8月上中旬信用利差开始走闊。此後,九月下旬政策“組合拳”密集出台,權益大漲債市大跌,信用債遭到一定程度拋售,信用利差大幅走闊。此後,10萬億化債方案出台,貨幣政策定調轉爲適度寬松,利率快速下行,信用債的上漲速度不及利率債,信用利差先被動走擴後明顯收窄,而進入1月以來,利率已下至新低,央行對長端利率風險再度關注,並且市場對債市走勢出現分歧,利率在歷史低位窄幅震蕩。疊加市場的疤痕效應仍在,對信用債的流動性訴求提升,1月以後信用利差維持窄幅震蕩,當前中短端信用利差位於924附近,中長期信用甚至高於924。

短期對債市存在分歧,機構偏好高流動性信用債,以應對市場的波動風險;中長期信用利差壓縮,信用債票息收益逐漸變薄,信用債的收益更多依賴資本利得,而這也對信用債的流動性提出了更高要求。因此下文將分析信用債的流動性,並以此爲參考提供信用債的擇券思路。

2、信用債市場流動性特徵

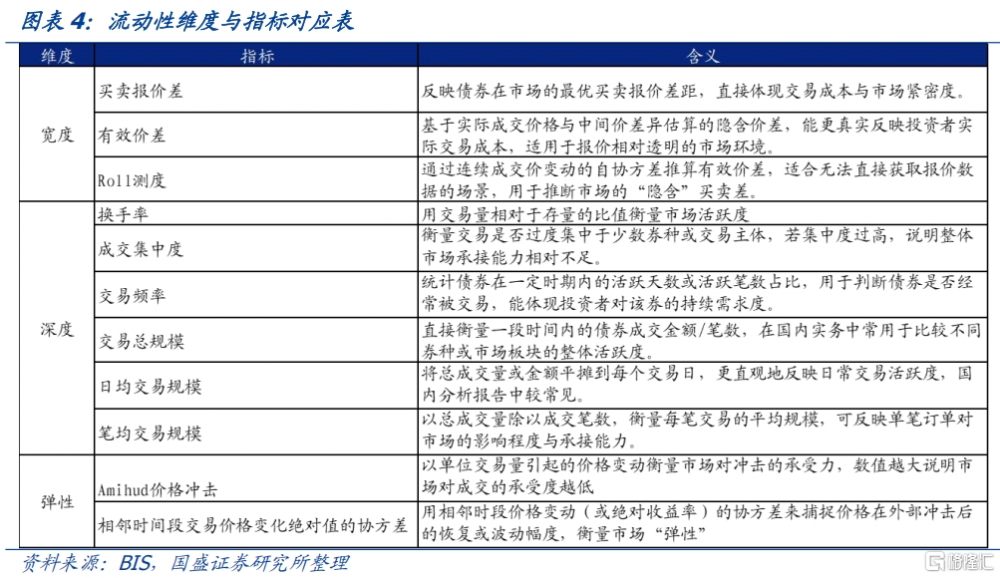

證券資產流動性是指在較低成本下迅速完成买賣的能力。1999年國際清算銀行(BIS)提出了衡量流動性的三個核心維度:寬度(交易價格相對中間價的偏離程度)、深度(市場可承載的交易規模)和彈性(價格在大額交易後的恢復速度),這一框架至今仍被視爲衡量流動性的重要參考。

與境外市場相比,我國銀行間市場的歷史數據尚不夠完備,相關交易記錄和做市商報價信息的獲取難度較高。基於國際經驗和國內市場環境,本文在構建指標時注重簡化邏輯和易於維護。鑑於經紀商報價數據的可獲得性限制,目前難獲取全面的买賣價差等“寬度”指標,本文更側重通過“深度”維度來衡量整體流動性。爲此,本文主要使用換手率、成交金額等指標,力圖在保持方法可操作性的同時,較爲全面地刻畫我國信用債市場的流動性特徵。後續分析將圍繞這些指標展开。

2.1 債券流動性概覽

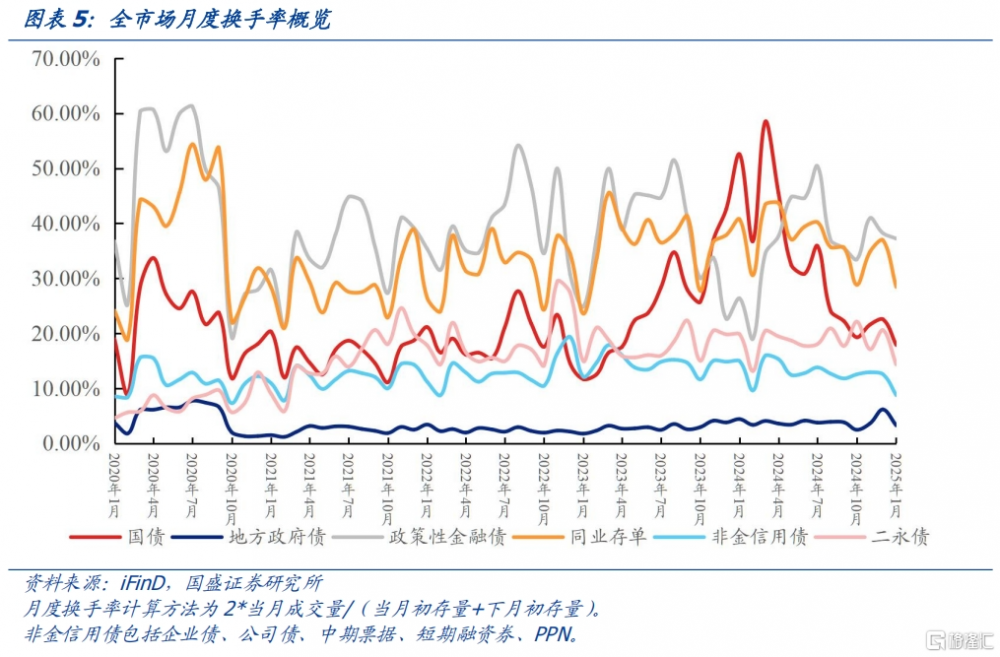

非金信用債流動性弱於二永債,強於地方債,政金債、同業存單換手率居前。從2020年以來各類債券總體的流動性來看,非金信用債的換手率相對較低,月度換手率大多在10%-15%,僅高於地方政府債,低於二永債,也明顯低於利率債和同業存單。從近年來的變化看,非金信用債的換手率變化不大,而二永債換手率有明顯提升,利率債和存單的月度換手率波動較大,但整體成交保持高活躍度。

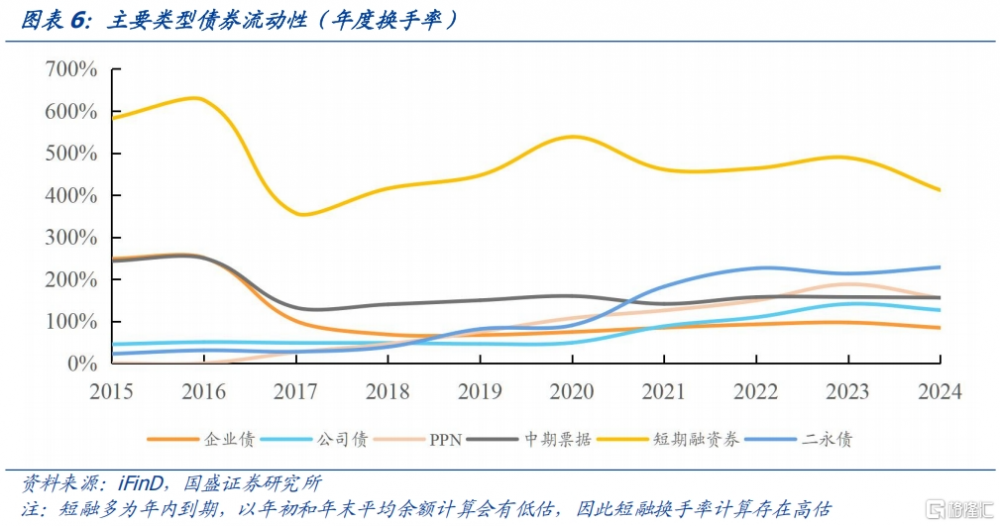

各類非金信用債的換手率差異較大,短融最高,企業債最低。信用債中短期融資券活躍度明顯高於其他品種,2015年以來短融的年度換手率基本在400%以上。二永近年來的換手率僅次於短融,2021年以來年度換手率在180%-230%左右。其次,2021年以來, PPN和中票的換手率低於二永債,高於公司債,企業債近年來規模縮量,換手率維持在較低水平,在各類信用債中活躍度最低。

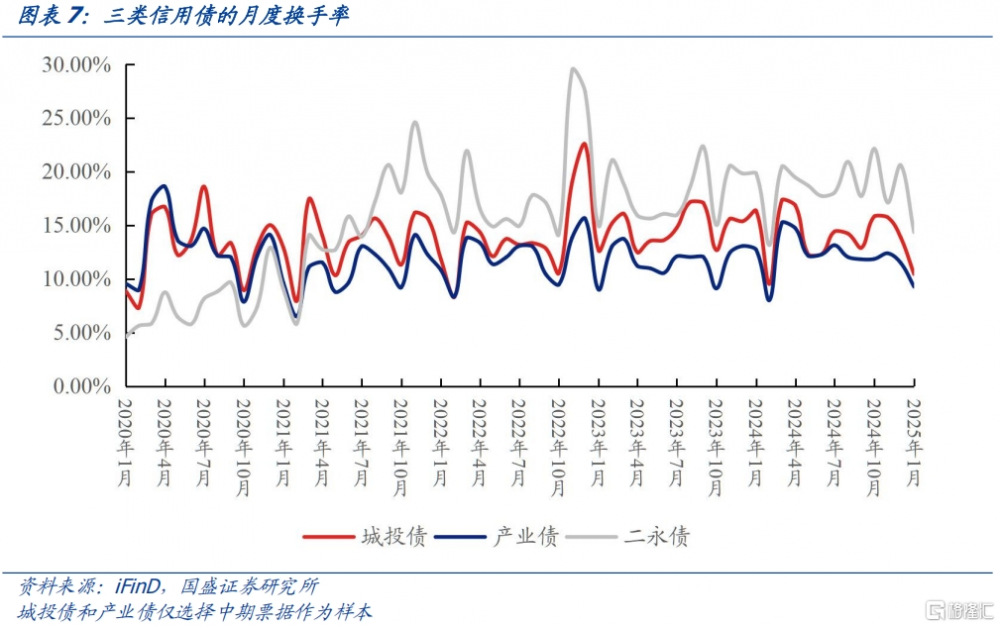

分行業看,城投債換手率略高於產業債,二永債換手率最高。以城投和產業主體的中票爲樣本,2021年前,城投債和產業債的換手率相近,均高於二永債;此後二永債換手率上升,目前已顯著高於城投債和產業債,而城投債換手率略高於產業債。

信用債成交集中度較高,存量信用債超過1/3無歷史成交。以2024年末存續且發行於2024年之前的中票、企業債、公司債和PPN爲樣本,按債券數量統計,共37.1%的信用債無歷史成交,31.7%成交規模在5億元以下,即信用債成交主要由剩余1/3左右的個券貢獻。其中企業債和公司債的無成交佔比分別達到27%、71%。

信用債交易頻率不高,全年成交天數在20天以內的個券佔80%以上。樣本中,2024年全年中超過50個交易日有成交的債券僅417只,佔比僅2.1%;成交天數在30-50天佔比6.4%,成交天數小於20天的債券佔比達82.1%,這反映出信用債的成交不連貫,因此相較利率債,信用債二級成交有更大的協調空間。

2.2債券要素的流動性差異

信用水平、剩余期限、發行規模和城投地區是決定信用債資質和流動性的重要特徵,本節基於2020年1月至2025年1月的中期票據成交數據和各月初的存量數據,比較不同信用債的流動性差異。

2.2.1 隱含評級與流動性

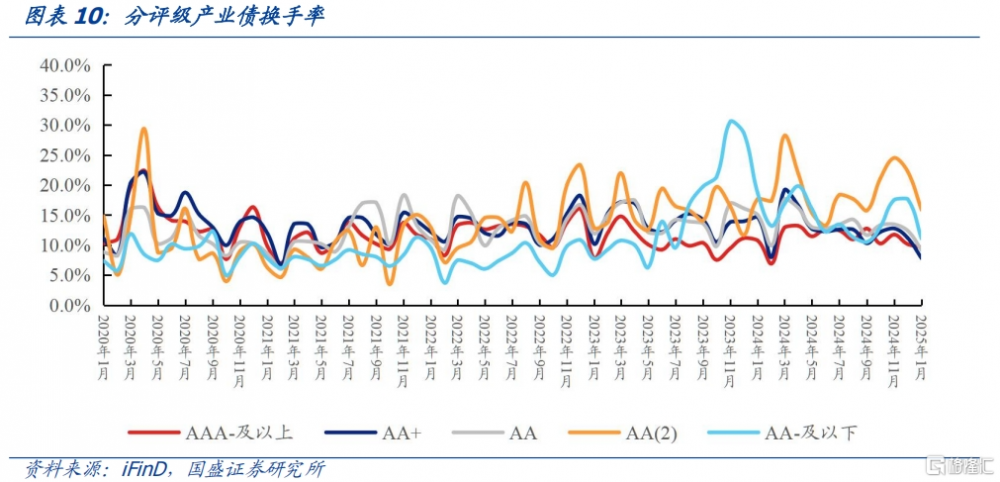

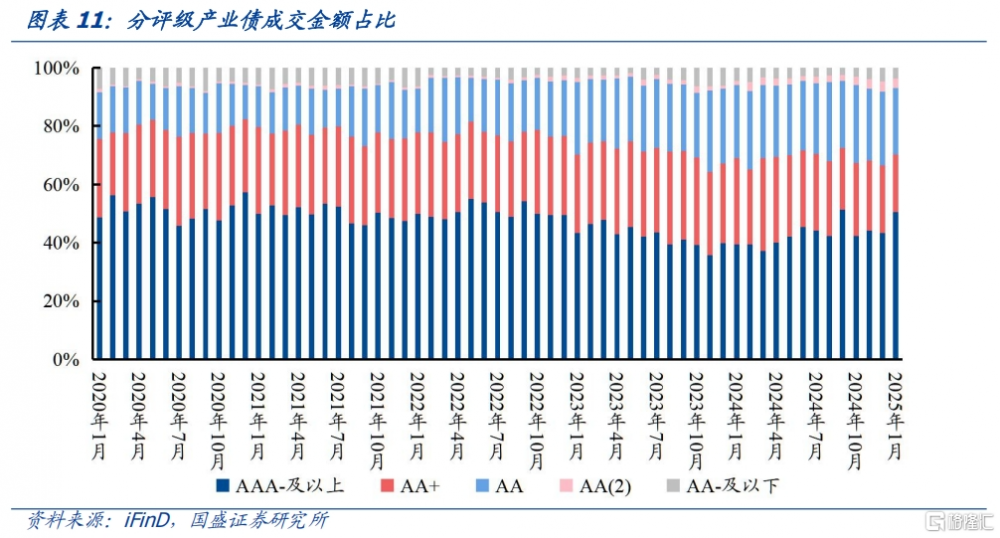

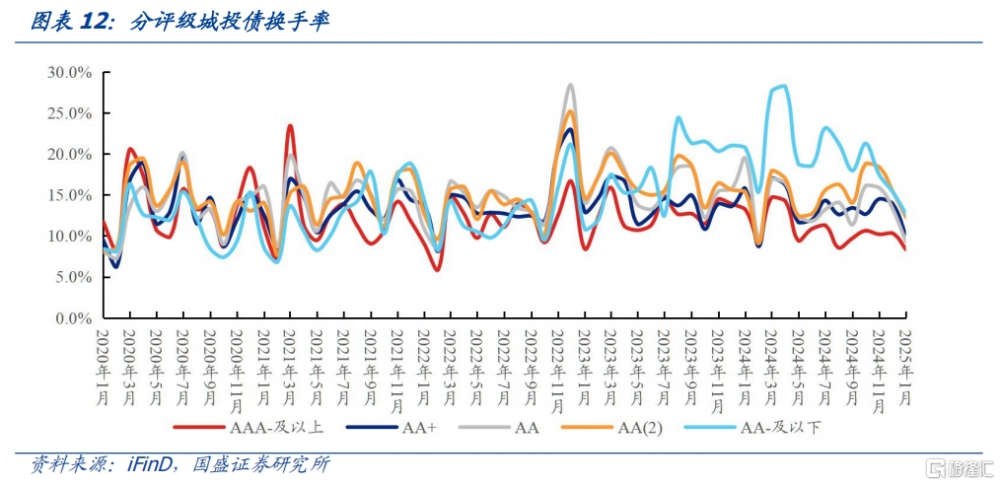

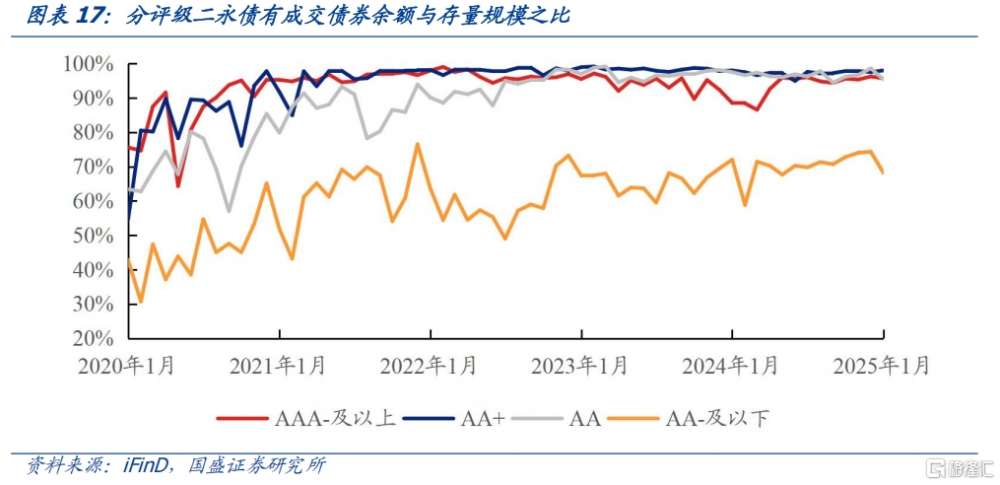

產業債成交金額集中在AA及以上,多數月份佔比在95%左右;城投債機構交易更爲下沉,AA(2)的成交佔比最高約40%,此外2022年至今AA和AA+佔比之和大多集中在40%-50%。產業債大部分成交金額由AA及以上的債券貢獻,AAA-及以上高等級債券的成交金額佔比最大,AA(2)、AA-及以下債券的成交金額佔比小;換手率方面,2023年以來每當各評級之間換手率出現分化時,多爲AA(2)、AA-換手率大幅上升並超越中高等級。城投債的成交金額分布相對產業債更爲均勻,主要的成交金額由中間等級AA+、AA(2)、AA組成,AAA-及以上高等級、AA-及以下低等級的成交規模均較小;換手率方面,AA+、AAA-及以上的換手率往往略低,當不同等級間換手率分化時,換手率往往更趨向於較低的信用等級。

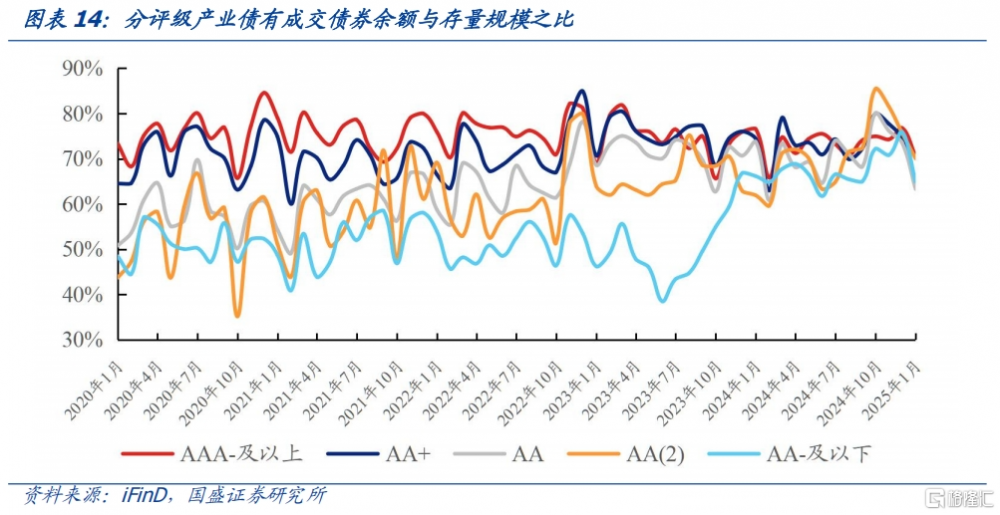

中低等級信用債的流動性更爲集中,無成交債券的比例總體較高。以產業主體中票爲例,統計月內有成交的中票余額與當期末存量的中票余額之比,總體來看,隱含評級較低的債券,有成交的債券余額佔存量之比較低,即存量中在市場上流動的債券較少,活躍個券貢獻大部分成交。

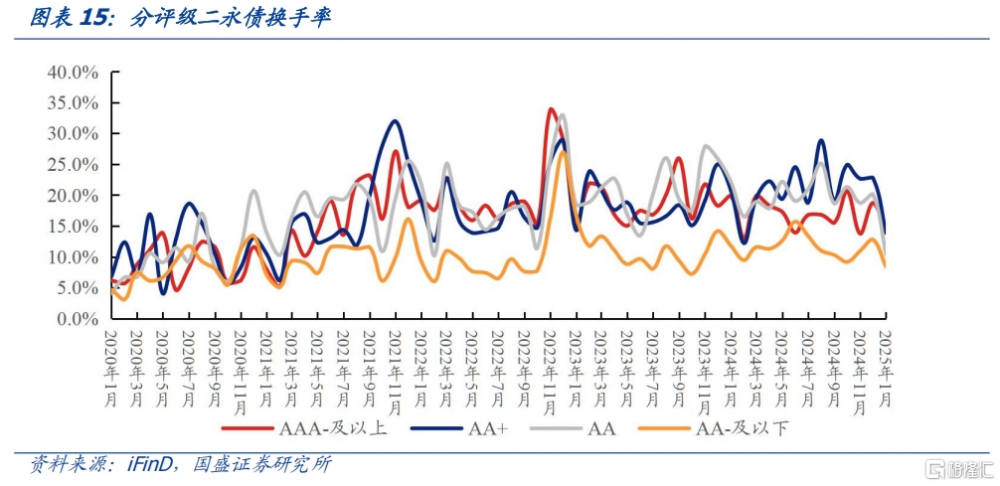

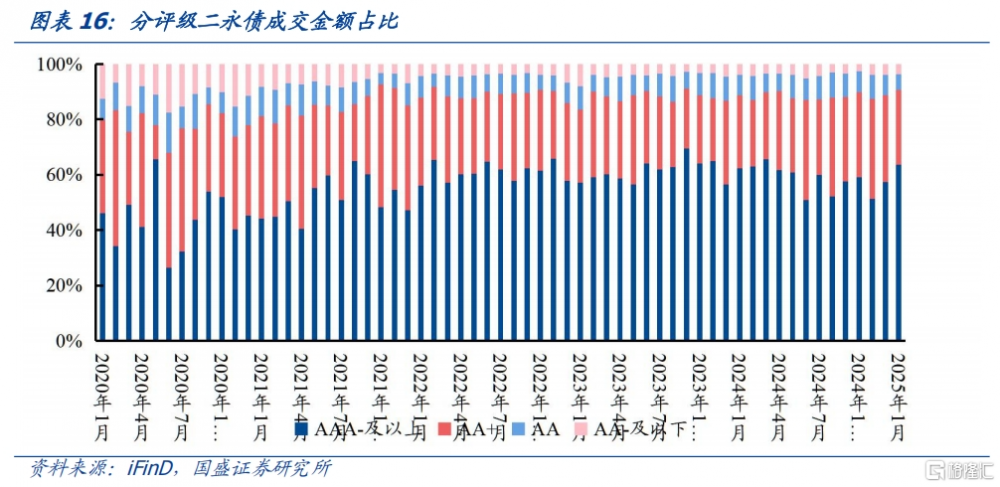

二永債方面,2021年下半年以來,隱含評級AAA-及以上和AA+成交金額佔九成左右,AA及以上二永換手率差異不明顯。從成交金額佔比看,AA及以下的成交金額佔比在2020年曾超過20%,此後持續減少,目前約90%的成交額集中在AA+及以上的中高等級;換手率方面,AA-以下顯著弱於其他等級;在多數月份中,AA以上的中高等級換手率整體高於低等級。

二永個券的成交比例較高。2022年至今,中高等級二永債有成交債券的余額基本能佔存量的90%以上,即大部分存量債券都參與成交,而AA-及以下等級的這一比例較小。

2.2.2 剩余期限與流動性

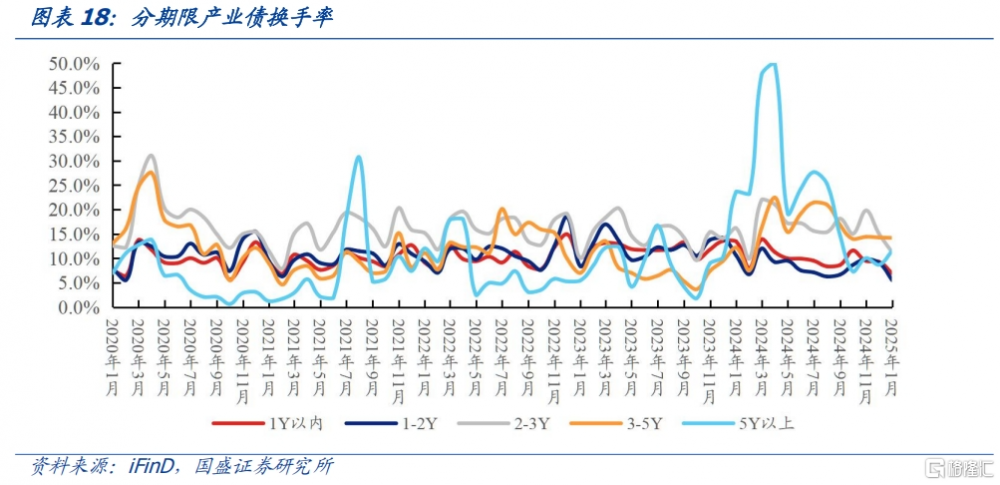

分期限看,2024年以前產業債和城投債的成交集中於3Y以下,2024年以來5Y以上成交明顯增多。2024年前,產業債成交金額主要在3Y以下,其次是3-5Y,5Y以上超長債成交佔比很小。在資產荒背景下,2024年5Y以上成交金額和換手率大幅提升,在8月之後逐步回落。 同時,2024年以來,2-3Y和3-5Y的信用債換手率也有提升,而1Y以內和1-2Y換手率變化不大。

二永債的流動性集中在較長期限。與非金信用債不同,成交金額主要由較長期限債券貢獻,4-5Y成交金額佔比最高。換手率方面,2023年6月起4-5Y二永債的換手率在多數月份顯著高於其他期限;2020年至今的五年中,4-5Y換手率高、波動較大,5Y以上成交金額佔比小、換手率低;其他期限換手率接近、波動較小。

2.2.3 發行規模與流動性

非金信用債中,2020年年底至今各發行規模區間的產業債和城投債流動性無顯著差異,城投債的成交額主要集中在較小的發行規模。產業債各發行規模區間在多數時期差距不大,發行規模50億元以上的換手率在2020年上半年高於較小規模,此後則多次出現顯著低於其他規模;各成交規模均佔有一定的成交份額。城投債的成交金額集中在發行規模20億以下的部分,原因是成交金額佔比和債券余額佔比結構基本一致,發行規模20億以上的債券余額佔比很少;在多數月份,發行規模20億以上的換手率略低於其他較小規模。

發行規模在50億以上的二永債流動性更強。2020年至今,約80%的成交金額由發行規模100億以上的二永債貢獻。換手率方面,2024年以來,發行規模在50億以上的二永債換手率顯著高於50億以下。

2.2.4 城投債的地域因素

2024年,化債重點省份平台發行的城投債換手率呈現分化態勢。以2024年末存續的中期票據爲樣本,青海、天津、雲南的城投債均超過290%,遠超其他地區,寧夏、遼寧等地換手率同樣位居前列;而甘肅、吉林、內蒙古、黑龍江的城投債換手率則居於末位。經濟發達地區的城投債換手率普遍居中。

部分化債重點省份城投債換手率高的原因是新券爲主的成交結構。2024年成交的城投債中,部

分化債重點省份(如青海、天津、雲南、寧夏等)在2023、2024年發行的新券貢獻了超過70%的成交金額,高於上海、浙江、廣東等經濟發達地區。由於新券總體換手率高於舊券,且重點省份存量舊券較少,由此造成換手率領先。

分地區看2024年全年的流動性,AA(2)換手率高、成交金額佔比普遍較大,流動性最好;其次是AA等級。貴州、遼寧、吉林等部分化債重點省份在2024年末無AA+及以上等級的中票存續,成交主要在中低等級。

3.市場波動加劇,如何參考流動性對信用債擇券?

1月以來債市持續調整,市場情緒波動加大,擇券方面建議考慮流動性較好的個券,策略上仍建議啞鈴策略,短端下沉和適度拉久期。

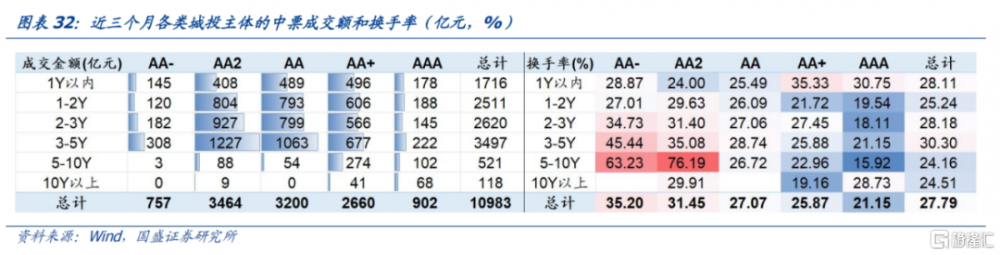

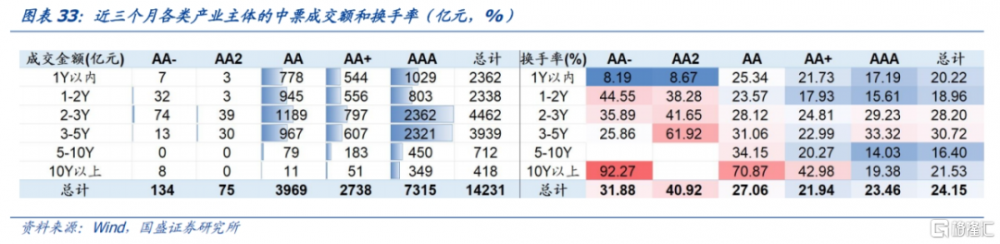

近期,城投債成交資質下沉較爲顯著,產業債成交集中在AA級以上。從近三個月的成交數據觀察,城投債的成交更爲下沉,隱含評級AA2、AA和AA+的成交額分別佔32%、29%和24%,並且AA-及以上的城投債,低資質的個券換手率整體更高。而產業債交易的主體資質總體較強,隱含評級AAA佔比51%,此外AA和AA+分別佔28%和19%,AA及以上的產業債換手率差距不大。

結合流動性和收益,可從換手率和信用利差兩個維度綜合考慮。以城投中票爲例,考慮到市場成交情況和信用利差,短端建議關注1Y以內和1-2Y AA(2)城投債,剔除近三個月成交額不足1億元的個券,結合當前信用利差和近三月換手率來看,1Y以內AA(2)城投債可以關注20慈湖高新MTN001、24淮安投資MTN004、22青島城發MTN001等;1-2Y AA(2)城投債建議關注22上饒創新MTN001、24津地鐵MTN005等;長端3-5Y AA+具有配置價值,關注24濟南城建MTN003B、24臨港經濟MTN004等。

風險提示:政策變化超預期:如果財政政策超預期,則信用債流動性可能出現超預期的調整;數據統計口徑存在誤差:指標統計過程可能使用不同統計方法,口徑可能存在誤差;贖回負反饋超預期:債市調整若超預期,理財基金贖回壓力增大可能引發債市負反饋。

注:本文節選自國盛證券研究所於2025年2月28日發布的研報《信用利率化,如何根據流動性擇券?》;楊業偉 S0680520050001 、王春囈S0680520050001

標題:信用利率化,如何根據流動性擇券?

地址:https://www.iknowplus.com/post/197912.html