PMI“龍擡頭”的含金量

“龍擡頭”這一天公布的2月PMI重回擴張區間,表明經濟延續了四季度以來底部企穩的態勢。一方面,2月PMI大幅回升的背後固然來自春節的季節性因素;另一方面,表現好於季節性的PMI生產指數和PMI新訂單指數,說明年後復工復產和需求復蘇其實比往年更強,這也帶動了價格指標的回升。不過,在外部不確定性加劇的情況下,企業整體仍處於觀望情緒,二季度財政發力的節奏和空間是關鍵。

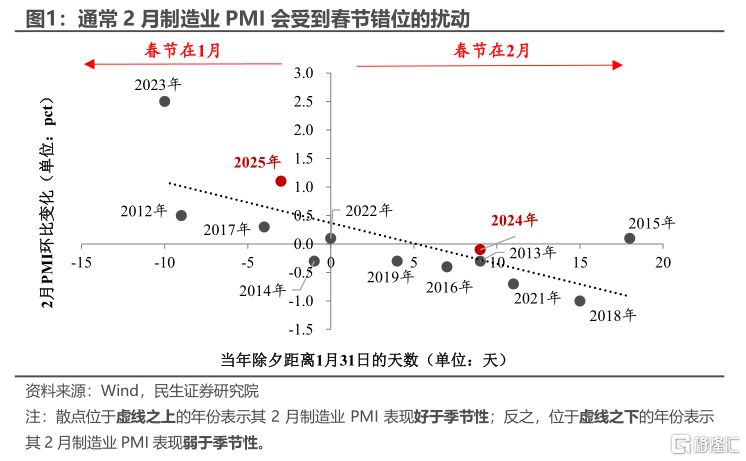

“春節效應”逐步消散,2月制造業PMI回升。從歷史數據來看,歷年春節時點越是前置,2月制造業PMI上升幅度越大——通常春節在1月的年份,2月企業可以更快地進入復工復產,因此2月PMI大概率會邊際上升;反之,春節在2月的年份,2月制造業生產還處於“放假模式”,因此2月PMI邊際下降的概率更高。在今年春節“落腳點”位於1月的情況下,2月PMI的回升並不意外。

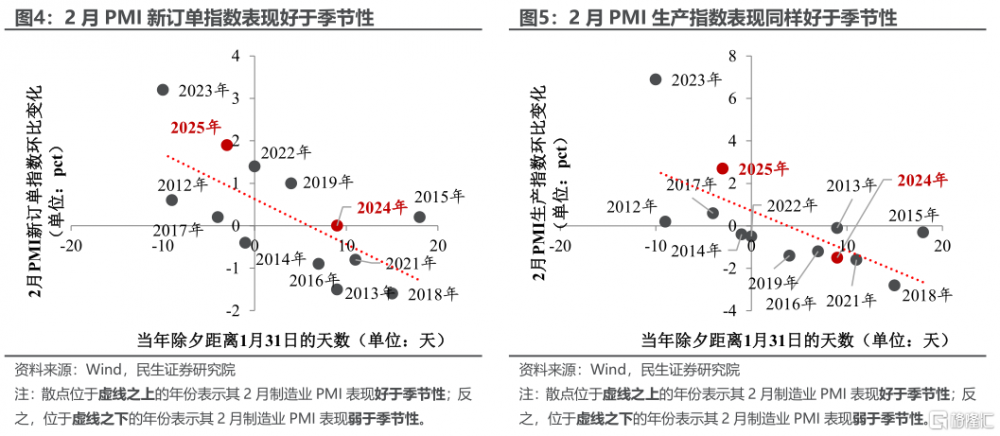

如何解讀2月制造業PMI?比起方向,更看幅度。2025年2月PMI環比增速爲1.1pct,其散點位於圖1虛线上側,這說明2月制造業PMI表現好於“春節擾動”下的季節性波動。若剔除春節的季節性影響,我們測算2月PMI環比增速約爲0.52pct,對應數值爲49.6%。

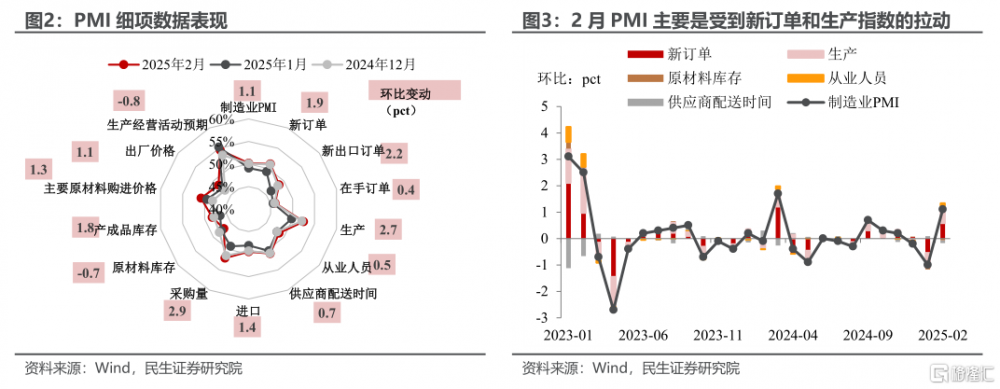

從細項數據來看,節後產需兩端的好轉對PMI的拉動不小。需求端,2月PMI新訂單指數爲51.1%(環比+1.9pct);生產端,2月PMI生產指數爲52.5%(環比+2.7pct)。這兩個指標的表現均好於春節效應下的季節性波動,說明今年春節過後,制造業復工復產較快,市場需求也迎來回升。

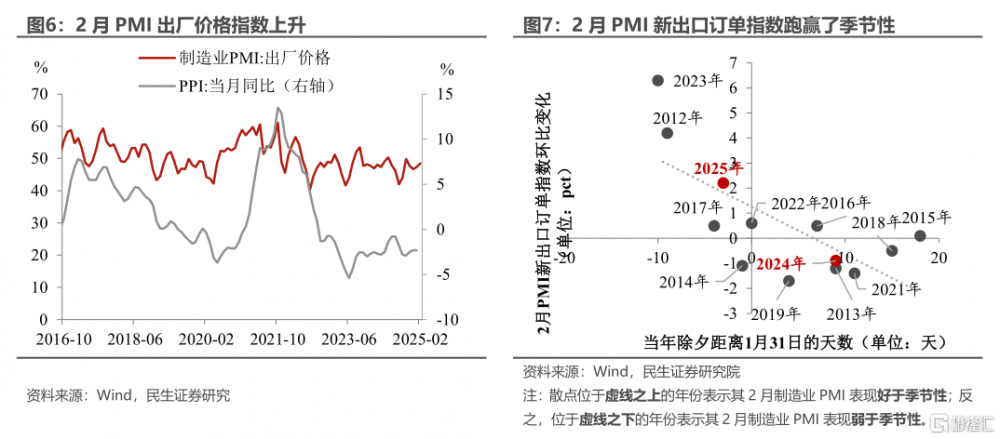

產需復蘇下,兩大價格指標雙雙回升。2月PMI兩大價格指標都有明顯上升,其中PMI原材料購進價格指數爲50.8%(環比+1.3pct)、PMI出廠價格指數爲48.5%(環比+1.1pct)。節後表現好於季節性的產需兩側助力價格指標的回升,這也預告了2月PPI大概率將會得到修復。

另一“好消息”是“出口熱”的態勢還未結束。2月PMI新出口訂單指數爲48.6%,雖然暫未回歸到榮枯线之上,但其2.2pct的環比增速還是跑贏了季節性。說明節假日影響散去、國內外工業生產逐步回歸正軌後,制造業企業“搶出口”的現象可能還在持續。

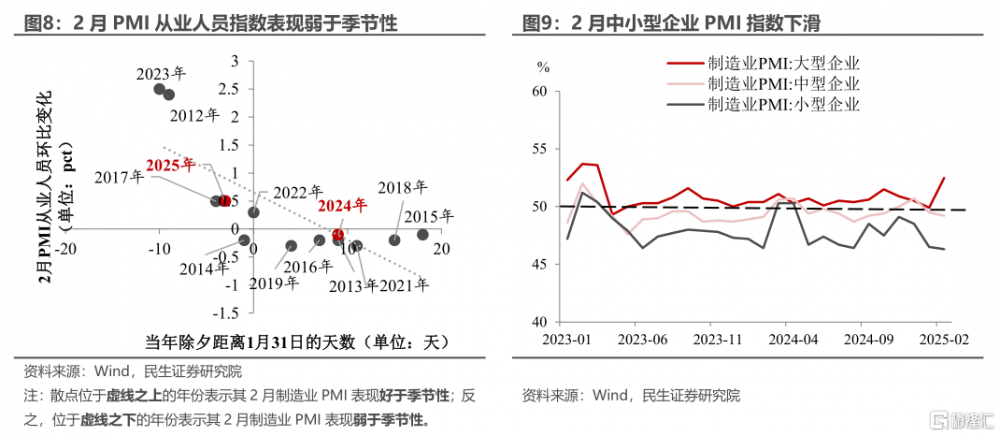

不過,也有一些“矛盾”的數據。比如說,雖然2月PMI從業人員指數回升了0.5pct,但它的增幅明顯要弱於季節性。一方面,在產需恢復初期,企業可能優先利用現有庫存或通過加班等方式提升產能,而非立即擴招員工;另一方面,用工需求可能因節後返崗延遲或企業觀望情緒而滯後。

又如,中小型企業景氣度並未修復。2月大、中、小型企業PMI分別爲52.5%、49.2%、46.3%,環比增速分別爲2.6pct、-0.3pct、-0.2pct,中小型企業仍在承壓運行。對於規模偏小的企業來說,年後一系列“穩科技”舉措的實施效果可能還在傳導中,中小企業景氣度的改善存在滯後性。

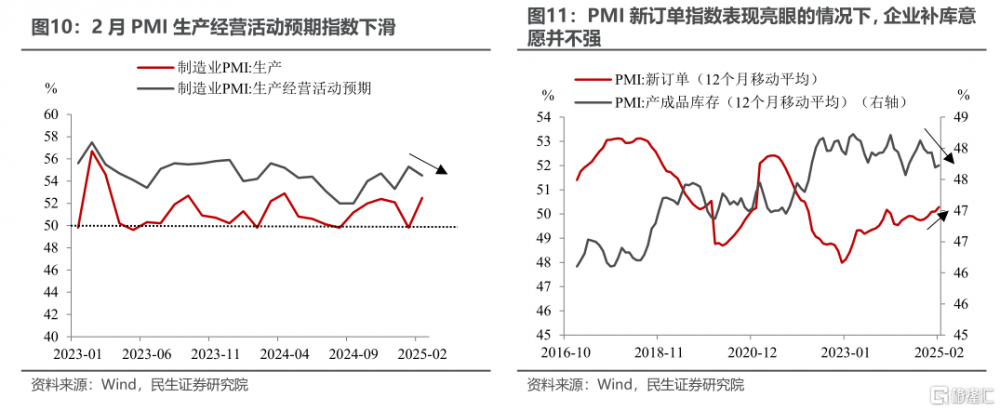

再如,無論是PMI生產經營活動預期指數,還是PMI庫存指數,都證明企業信心還在恢復中。不同於PMI生產指數的上升,2月PMI生產經營活動預期指數環比增速爲-0.8pct,說明企業還處於觀望情緒。同時,從近期趨勢來看,PMI新訂單指數的提升並未強化企業的補庫意愿。

企業的觀望情緒來自於外部不確定性,需要政策進一步破局。企業信心整體趨弱的背後,很大部分是來自於對未來不確定性的擔憂,尤其是在美國加徵10%關稅的情況下,這需要後續財政的進一步發力去進行對衝,二季度財政發力的節奏和空間是關鍵。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自《2025年2月PMI數據點評:PMI“龍擡頭”的含金量》;陶川 SAC編號 S0100524060005,鐘渝梅 SAC編號 S0100124080017

標題:PMI“龍擡頭”的含金量

地址:https://www.iknowplus.com/post/197910.html