國泰君安:暑運航空價穩量升,油運Q2預增超預期

報告導讀

建議增持油運與航空。

投資要點

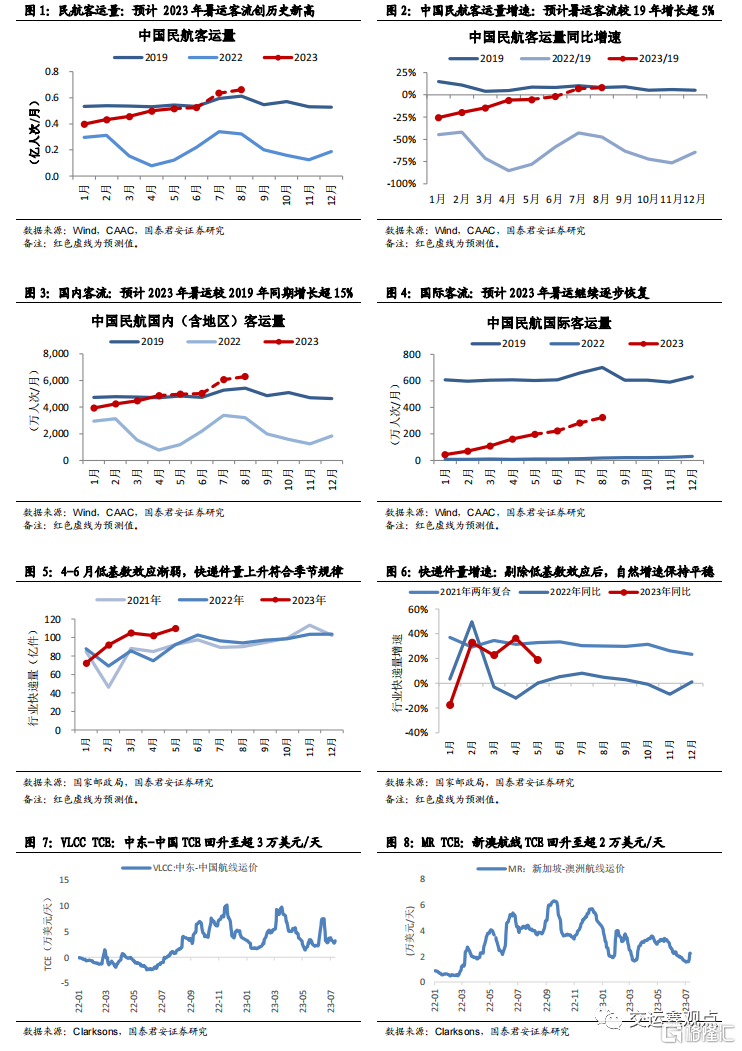

一、航空:學生放假促暑運小高峰,預計8月初將現旺季峰值

暑運強勢啓動,7月第二周隨全國學生放假出現小高峰,我們估算航空客流繼續穩中有升,較2019年增長5%-10%,其中國內客流較2019年最多增長超20%,國內票價較2019年上升亦維持15%左右。國際客流受籤證與航權時刻等影響仍在恢復中,國際過剩運力暑運將繼續增投國內市場,預計民航局仍可能實施一定限班措施,將有利於票價市場化效應充分顯現。根據以往季節性規律,7月底至8月初將迎暑運高峰。考慮疫情三年壓制性出遊需求仍待釋放,我們預計暑運期間國內量價將保持較2019年明顯增長趨勢。市場自上而下擔憂消費需求,暑運表現有望修復需求悲觀預期。匯率風險已逐步釋放,不改現金流與長期價值。航司2023Q2扣匯將繼續減虧,2023Q3機隊周轉提升與盈利恢復有望超市場預期。維持中國國航、吉祥航空、中國民航信息網絡等“增持”評級。

二、油運:沙特減產影響有限,維持自6月重點提示風險收益比再具吸引力

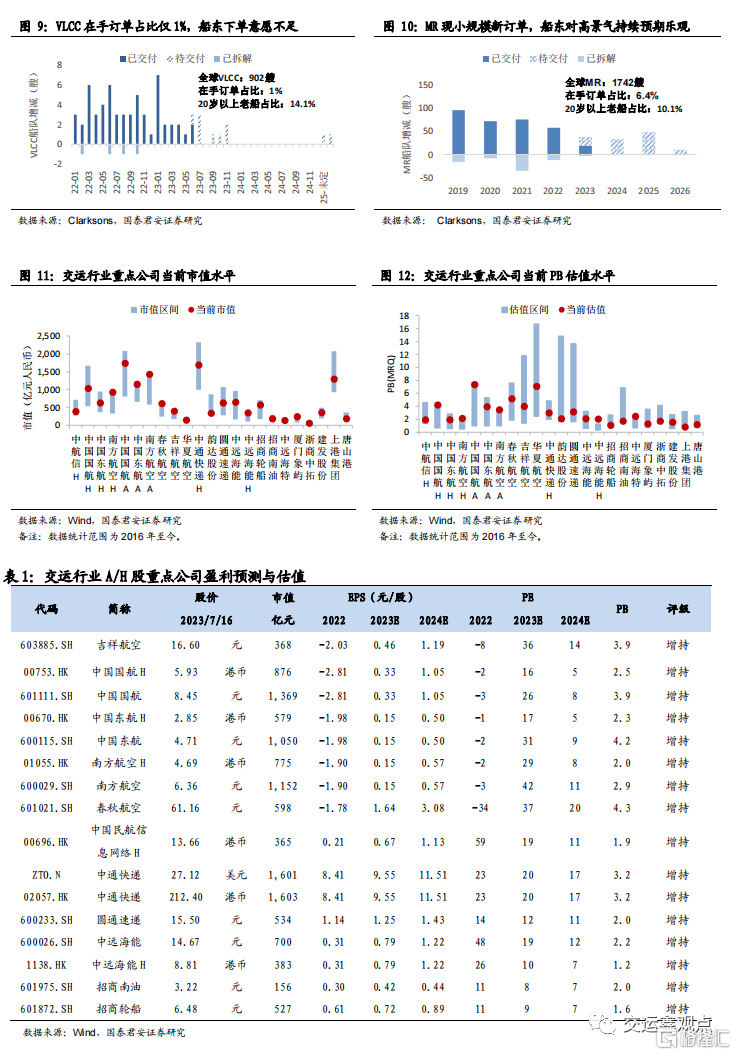

(1)原油油運:7月初沙特減產執行後,VLCC中東-中國航线TCE僅小幅回落至2.7萬美元/天,近日已回升至超3萬美元/天。高頻數據觀察長航线油運貿易有所增加,有望持續對衝減產延長影響。預計Q3亞太煉廠开工率逐步回升,Q4仍將旺季表現。(2)成品油運:近期多线TCE回升至超2萬美元/天。高頻數據觀察近期歐洲成品油庫存回落,且進口回升。歐盟對俄第11輪制裁將執行,將重點打擊俄歐逃避制裁成品油貿易,有望加速成品油貿易重構與航距拉長。國君交運6月發布油運深度,再次梳理供需認爲油運仍具超級牛市期權,且景氣破曉在望。重點提示風險收益比再具吸引力,增持中遠海能、招商南油、招商輪船。

三、油運公司繼續預增,招商南油Q2逆勢增長超預期

繼中遠海能率先發布預增公告,近日招商南油亦發布預增快報,預計23Q2歸母淨利4-4.6億元,同比增長21%-40%,環比增長0%-12%。受益於全球疫後復蘇,2022年成品油運市場產能利用率升至高位,2023上半年傳統淡季MR運價中樞維持歷史高位。考慮收入確認滯後與指數修正等影響,估算23Q1與23Q2業績對應MR澳新线TCE約3.2萬美元/天與2.9萬美元/天,公司Q2業績仍實現逆勢增長,超市場預期。公司管船能力優秀,獲同業認可與委托經營船東。過去一年公司持續提升盈利彈性,積極提質增效,預計下半年將有望繼續超預期提升。預計下半年業績有望超預期增長。

四、國君交運策略:建議增持航空與油運

(1)航空:並非疫後供需錯配盈利大年短邏輯,而是中國航空超級周期長邏輯。票價中樞上升已开啓,待供需恢復,將迎盈利中樞上升。航空需求韌性與增長將超預期,旺季表現或催化悲觀預期,維持增持。(2)油運:逆全球化下油運貿易重構持續,未來數年油輪供給剛性凸顯,油運仍具超級牛市期權。提示風險收益比再具吸引力,建議增持。(3)快遞:快遞量剔除低基數後增速平穩,行業局部價格競爭持續,提示業績不確定性增大,建議繼續觀察後續競爭格局變化。重點關注龍頭長期價值,維持中通快遞增持評級。

五、風險提示

經濟波動、政策、地緣、疫情、油價匯率、安全事故等。

注:本文來自國泰君安發布的《【國君交運】周觀察:暑運航空價穩量升,油運Q2預增超預期》,報告分析師:岳鑫 S0880514030006

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:國泰君安:暑運航空價穩量升,油運Q2預增超預期

地址:https://www.iknowplus.com/post/14417.html