2024年百大牛股畫像

引言:牛股的誕生,可謂“時來天地皆同力”,是市場大勢、風格輪動和資金偏好等因素共同作用的產物。因此,回顧過往牛股的成長歷程,也將使我們更好地“破譯”未來牛股的“基因密碼”。興業證券將梳理2024年度漲幅排名前百的個股,包括誕生背景、個股特徵及機構資金偏好情況等,爲2024年的“百大牛股”畫像,以供投資者參考。

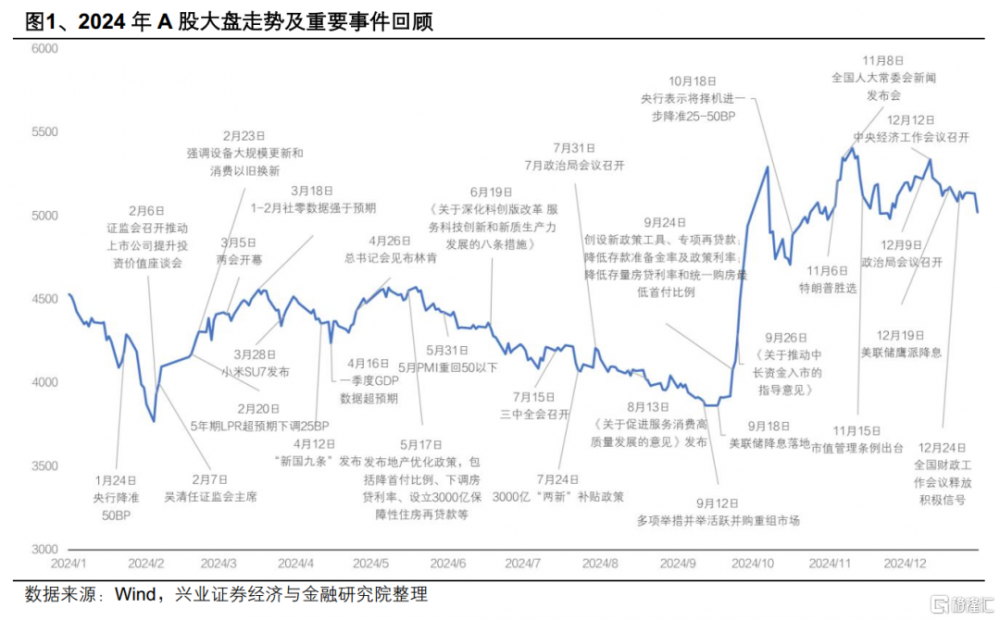

一、2024年回顧:A股全年呈“W”型走勢

2024年全年,預期與現實輪番主導下,A股全年呈“W”型走勢,並分爲四個階段。階段一(年初至2.5):國內悲觀預期加速釋放形成資金面負反饋,市場探底。階段二(2.6-5.20):基本面脈衝上行,地產、資本市場政策密集催化,市場底部反彈後震蕩上行。階段三(5.21-9.23):前期政策催化降溫後,市場重新回歸現實。國內基本面下行、海外衰退預期升溫,內外交困下市場再度轉爲下行。階段四(9.24至年末):海外降息周期开啓,國內政策思路反轉提升風險偏好,指數快速上台階後高位震蕩。

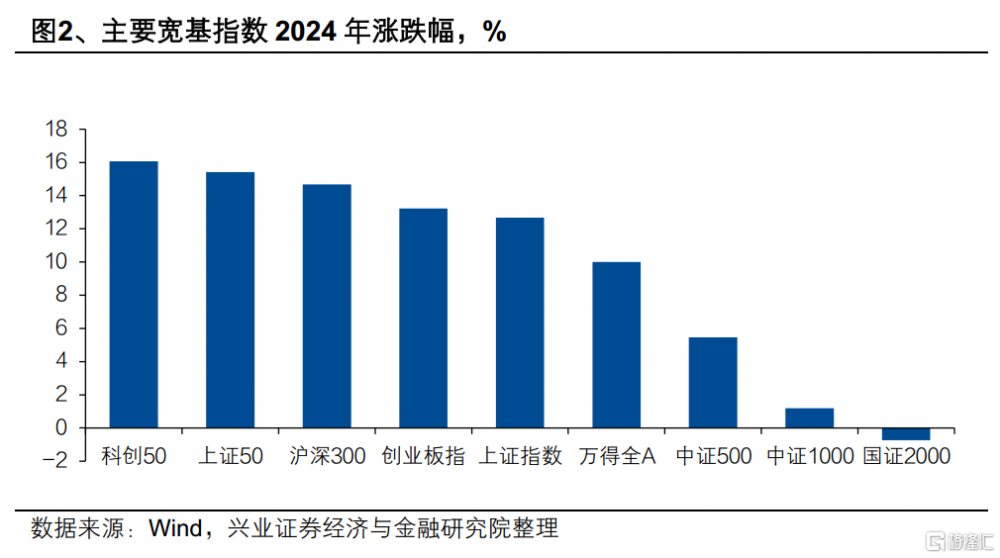

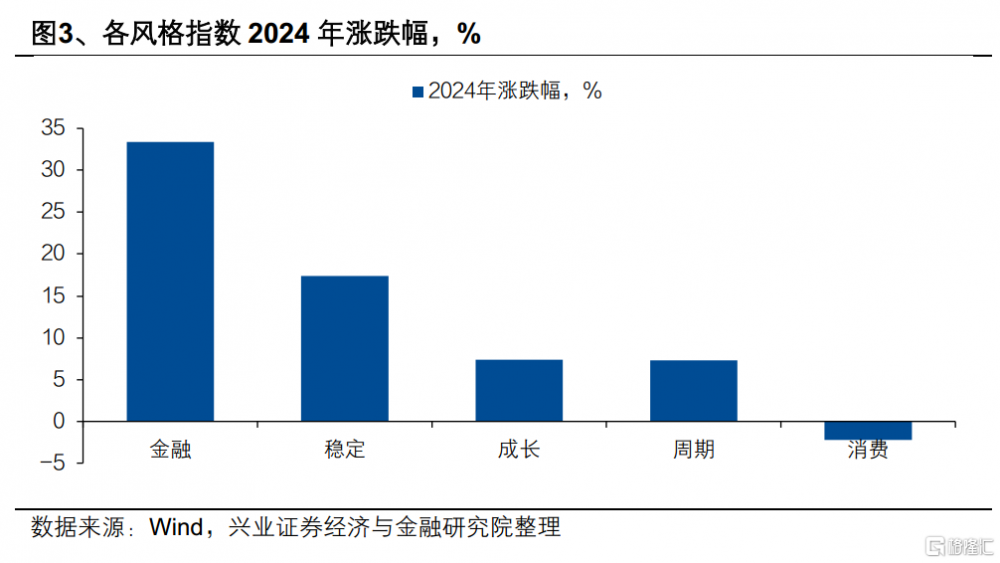

2024年主要寬基指數普遍實現正漲幅,金融風格領漲。寬基指數方面,除了國證2000下跌0.73%外,科創50/上證50/滬深300/中證500/中證1000分別上漲16.07%/15.42%/14.68%/5.46%/1.20%。風格指數方面,基於中信五風格指數來看,除了消費下跌2.23%外,金融/穩定/成長/周期均上漲,漲幅分別爲33.36%/17.32%/7.38%/7.31%,金融漲幅顯著領先。

行業層面,全年呈現“啞鈴型”配置,市場聚焦紅利和成長雙主线。全年來看,漲幅居於前三位的行業是銀行、非銀金融、通信,分別上漲34.39%、30.17%和28.82%;而美容護理、農林牧漁和醫藥生物是跌幅最大的三個行業,分別下跌10.34%、11.58%和14.33%。整體看,在高景氣行業稀缺、新國九條重塑投資理念、ETF和險資成爲主要增量等因素催化下,2024年以銀行、家用電器等爲代表的紅利佔優,而隨着後期政策迎來反轉、經濟預期改善、風險偏好擡升,以TMT爲代表的成長板塊全年漲幅也居於前列。

二、2024年度“百大牛股”畫像

(一)2024年度“百大牛股”的選取

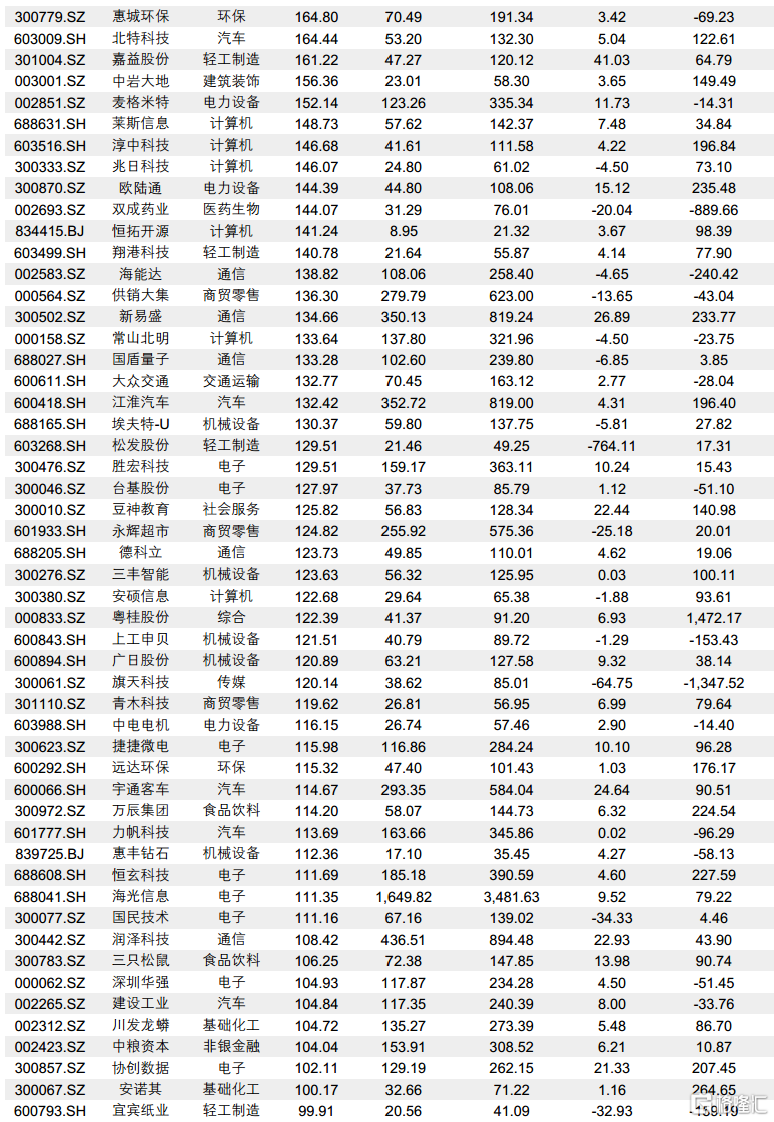

在甄選2024年度“百大牛股”時,興業證券不僅考慮收益率本身,也考慮它們給投資者帶來的“賺錢效應”。因此,興業證券選擇外資機構、公募基金持有的個股和保險機構的重倉股 ,並剔除帶有ST標識的股票、2024年內上市的次新股和已經退市的股票,再對其余上市公司的2024.1.1-2024.12.31區間漲幅進行排名,甄選出2024年度漲幅排名前100的A股成分股,即2024年度的“百大牛股”。

(二)“百大牛股”畫像

興業證券進一步從市值分布、大類板塊分布、上市板分布、機構配置及個股特徵方面來刻畫“百大牛股”的特徵,並得到以下結論——1)市值風格方面:截至2024年底,超半數的“百大牛股”市值排名已來到所在行業的前20%。值得注意的是,除傳媒以外,TMT行業的龍頭估值溢價均有所提升,來自TMT行業的“百大牛股”成分股也或從龍頭估值溢價提升中受益。2)行業大類分布方面:TMT是貢獻最多“百大牛股”的板塊。3)上市板分布方面:“雙創”貢獻的“百大牛股”成分股數量接近半數,主板佔比顯著增加。4)機構配置方面:從數量上看,機構增持的“百大牛股”成分股,主要來自TMT與制造。5)個股特徵方面:對比2023年,2024年“百大牛股”在盈利能力和業績增速方面的領先優勢小幅提升。然而,從2019年以來的趨勢看,“百大牛股”盈利能力和業績增速對A股整體的領先優勢總體呈現縮小趨勢。

1、 市值風格:截至2024年底,超半數的“百大牛股”市值排名已來到所在行業的前20%

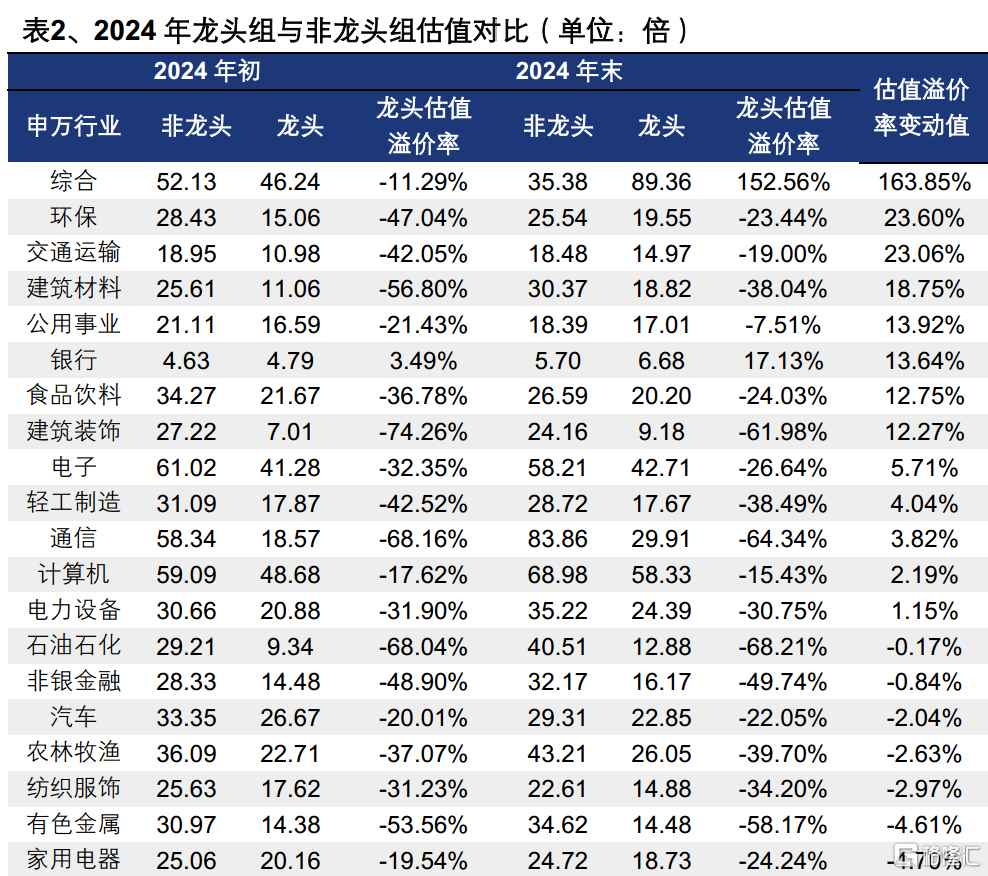

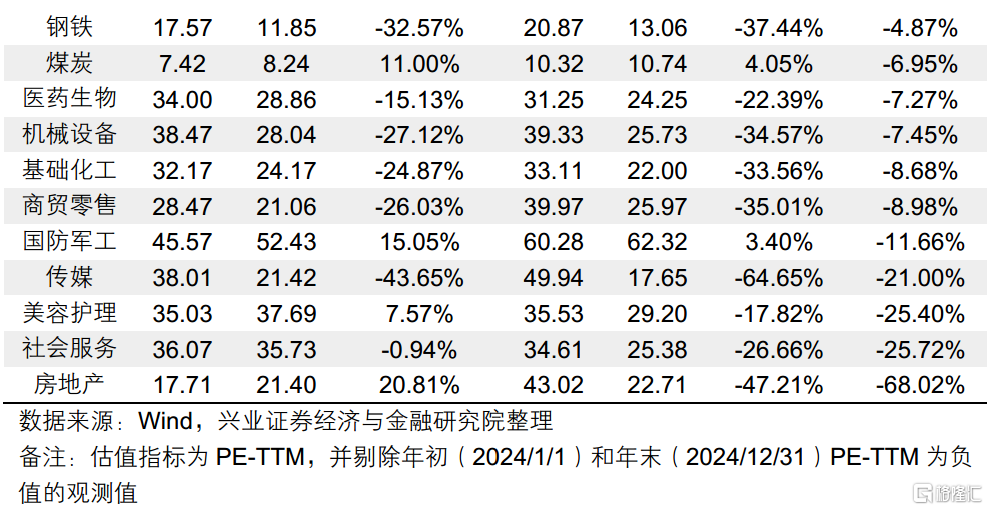

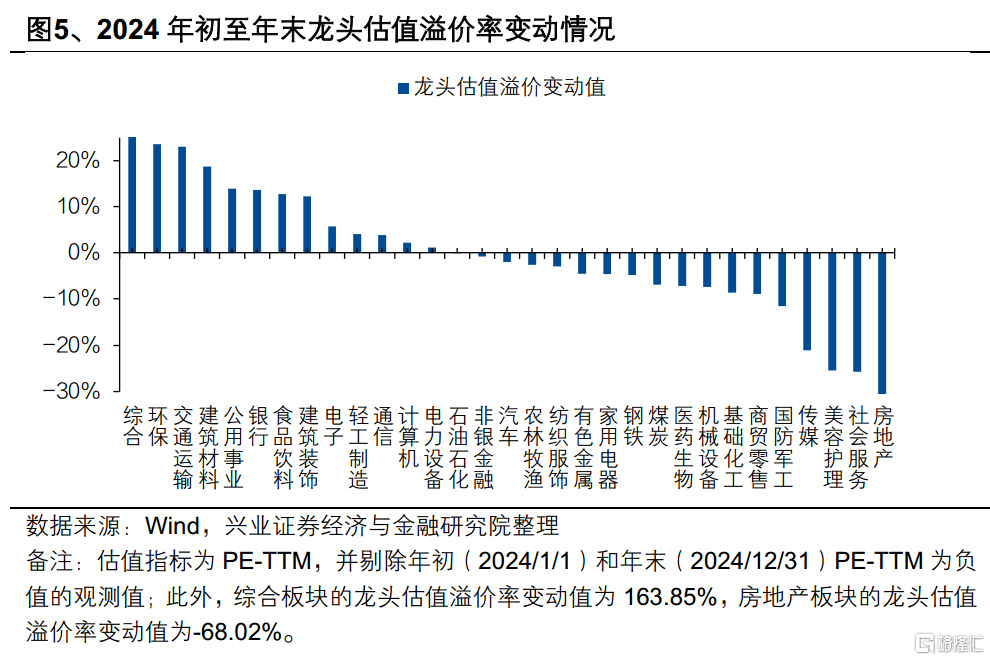

2024年,綜合、環保、交通運輸等行業龍頭估值溢價提升幅度最大,除傳媒以外,TMT細分行業的龍頭估值溢價均有所提升。1)將各行業板塊中的個股根據市值分層,市值前20%的個股爲“龍頭”組,市值後80%的個股爲“非龍頭”組;2)分別計算2024年初和2024年末時“龍頭”組和“非龍頭”組的市盈率中位數之差,再計算差值對“非龍頭組”市盈率中位數的比值,來衡量龍頭估值溢價率;3)以年末的龍頭估值溢價率減去年初的龍頭估值溢價率,來度量2024年度的龍頭估值溢價變動率情況。在申萬31個一級行業中,13個行業龍頭估值溢價提升,18個行業龍頭估值溢價下滑。其中,綜合、環保和交通運輸板塊龍頭估值溢價提升最顯著,美容護理、社會服務和房地產板塊龍頭估值溢價率下降幅度最大。此外,來自TMT大類的電子、通信、計算機龍頭估值溢價都有所提升。

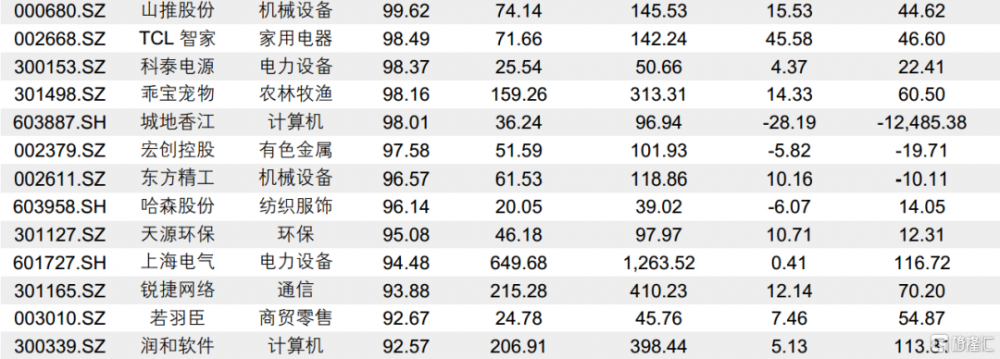

截至2024年底,超過半數的“百大牛股”市值排名已來到所在行業的前20%,來自TMT行業的“百大牛股”成分股或從行業龍頭估值溢價提升中受益。分別計算“百大牛股”2024年年初/年末在行業內的市值分位數排名,可以發現,在2024年年初,在行業市值分位數排名在前20%的牛股數量爲21只,較2023年的4只大幅增加;而在2024年年末,市值排名分位數位於所在行業前20%的“百大牛股”成分股共有58只。在年末行業內市值分位數排名前20%的58只牛股,主要來自電子(11只)/機械設備(10只)/汽車(7只)/計算機(7只)/通信(5只)等行業。而2024年電子、計算機、通信行業龍頭估值溢價顯著提升,可以推斷出,盡管A股大部分行業龍頭估值溢價下滑,但來自TMT行業的“百大牛股”成分股,或從所在行業的龍頭估值溢價提升中受益。

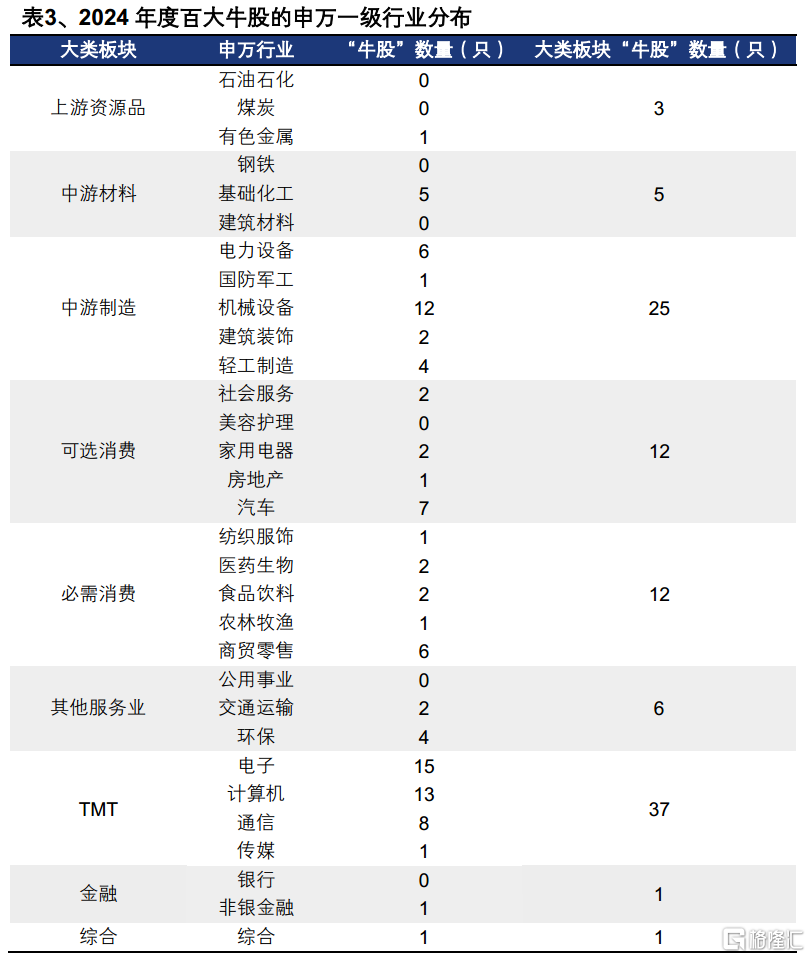

2、行業分布:TMT對“百大牛股”的貢獻最高

在“百大牛股”中,來自TMT的個股數量佔比最高。將申萬行業重新劃分爲上遊資源品、中遊材料、中遊制造、可選消費、必需消費、其他服務業、TMT、金融和綜合九大板塊 ,並統計分布於各大類板塊的“百大牛股”成分股數量。可以發現,TMT板塊貢獻了37%的“百大牛股”,中遊制造(25%)位居第二,而可選消費和必需消費(12%)並列第三位。

海內外AI產業趨勢加速共振,TMT成爲“百大牛股”的主要誕生地。在TMT板塊中,“百大牛股”在電子、計算機、通信和傳媒的數量佔比分別爲15%、13%、8%和1%。海內外AI產業趨勢加速共振,疊加數字經濟和人工智能相關政策催化,TMT板塊成爲2024年市場的重要主线,並走出了多只高漲幅個股。

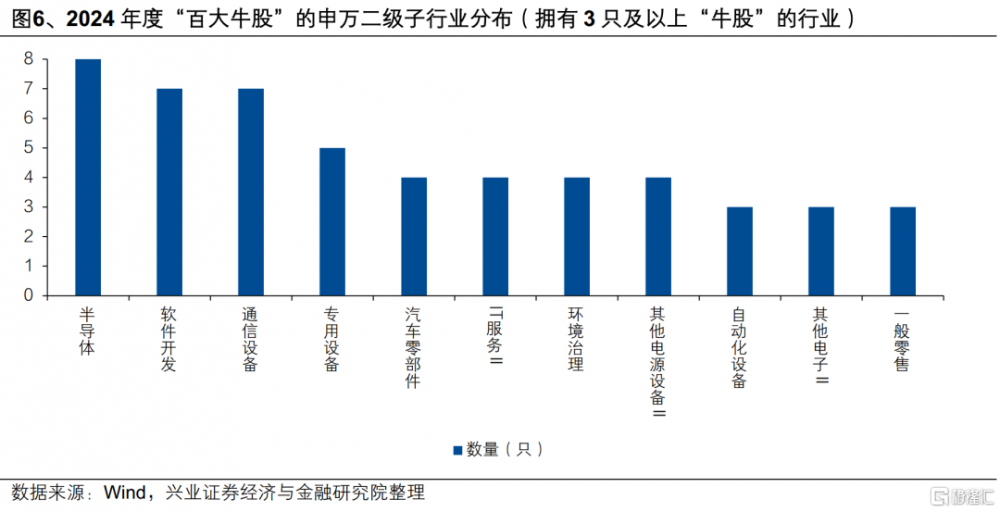

細分到二級子行業來看,屬於TMT大類的半導體、軟件开發、通信設備;屬於中遊制造大類的自動化設備、專用設備;屬於消費大類的汽車零部件和一般零售;“百大牛股”成分股出現的頻率均較高。

1) TMT大類:半導體、軟件开發、通信設備分別出現了8%、7%、7%的“百大牛股”成分股。TMT板塊普遍受益於AI產業熱潮。分行業來看“百大牛股”成分股:半導體中的個股(8%)主要受人工智能芯片及汽車電子方向的需求高增催化上漲;軟件开發中的個股受益於金融IT與低空經濟產業趨勢(7%);通信設備則有高速光模塊、量子通信等新興業務的支撐(7%)。

2) 中遊制造:專用設備、其他電源設備Ⅱ和自動化設備分別出現了5%、4%和3%的“百大牛股”。專用設備中的“百大牛股”行情驅動邏輯各有不同,既有受算力液冷、智能機器人等新產業趨勢驅動的個股,也有受益於包裝、電梯安裝等傳統業務的個股(5%);其他電源設備Ⅱ(4%)與自動化設備(3%)類似,總體上受到AI服務器、人形機器人等熱點驅動上漲。

3) 消費大類:汽車零部件受益於人形機器人對滾絲槓柱零部件的需求,引起市場對其打开第二成長曲线的預期(4%);一般零售板塊出現了3%的“百大牛股”成分股,受到重組整合等資本運作影響,股價獲得提振。

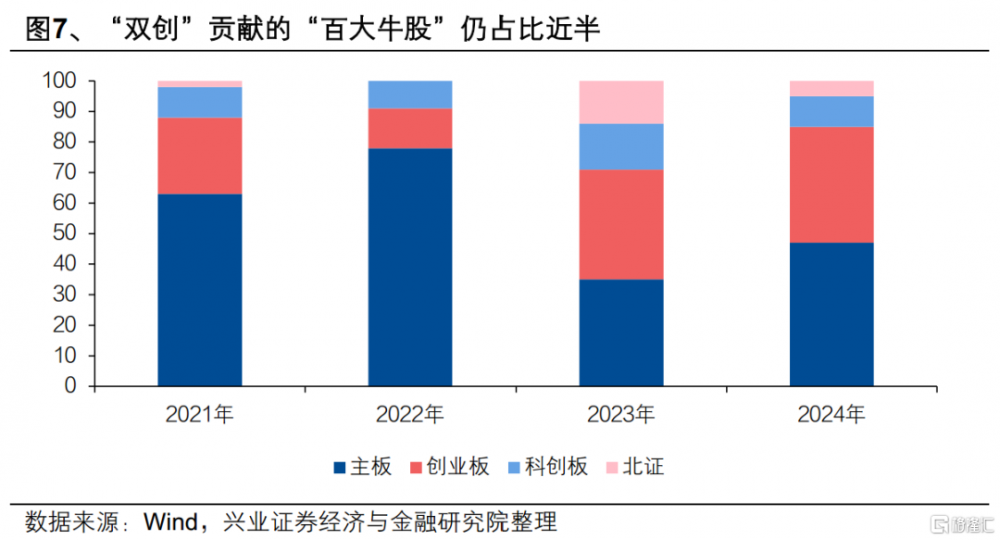

3、板塊分布:“雙創”貢獻的百大牛股成分股數量仍然近半

從上市板來看,在“百大牛股”中,“雙創”貢獻的成分股數量仍然近半,來自主板的成分股數量有所回升。分上市板來看,分布在主板/創業板/科創板/北證的2024年“百大牛股”分別有47/38/10/5只。而對比2023-2024年的“百大牛股”上市板分布情況:一方面,來自創業板和科創板的“百大牛股”成分股數量從2023年的51只小幅回落至48只,但仍然佔比近半;另一方面,來自主板的成分股數量較2023年的35只有顯著回升,達到47只,而科創板與北交所上市的成分股數量均有所回落。

4、機構配置:從數量上看,機構增持的“百大牛股”成分股,主要來自TMT與制造

從機構資金偏好來看, “百大牛股”成分股的機構持股比例下滑幅度普遍低於A股整體。計算2023年末和2024Q3末機構對A股整體各只股票的持股比例 (不含一般法人),並算出變動值,再求出變動值的中位數,可知從2023年末到2024Q3末,機構對A股整體的持股比例變動值中位數爲-2.13 %。而機構對“百大牛股”持股比例的變動值中位數爲-1.14%,即使機構持股比例有所下滑,“百大牛股”受機構減持的比例也普遍低於A股整體。

機構增持數量多的“百大牛股”成分股,主要來自TMT和制造板塊。在“百大牛股”中,受到機構增持的成分股共有33只。其中,來自電子板塊的“百大牛股”成分股是機構增持數量最多的,共有7只“百大牛股”成分股獲得機構增持,機構增持比例中位數爲6.29%。而機械設備、通信、計算機和汽車也分別有3只“百大牛股”成分股獲得機構增持,增持比例中位數分別爲7.84%/4.08%/2.93%/0.69%。由此可知,機構增持數量較多的“百大牛股”成分股,主要來自TMT和制造板塊。

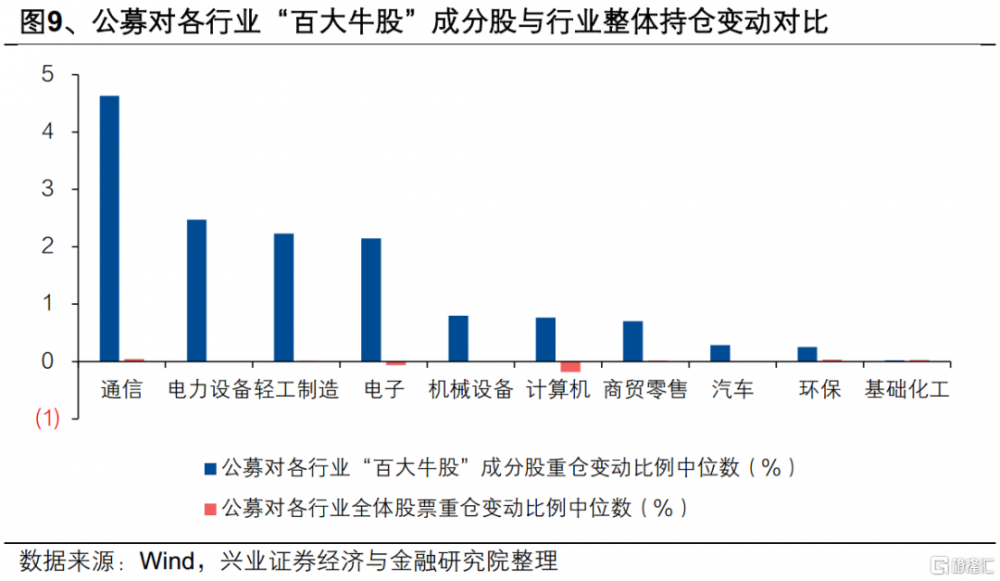

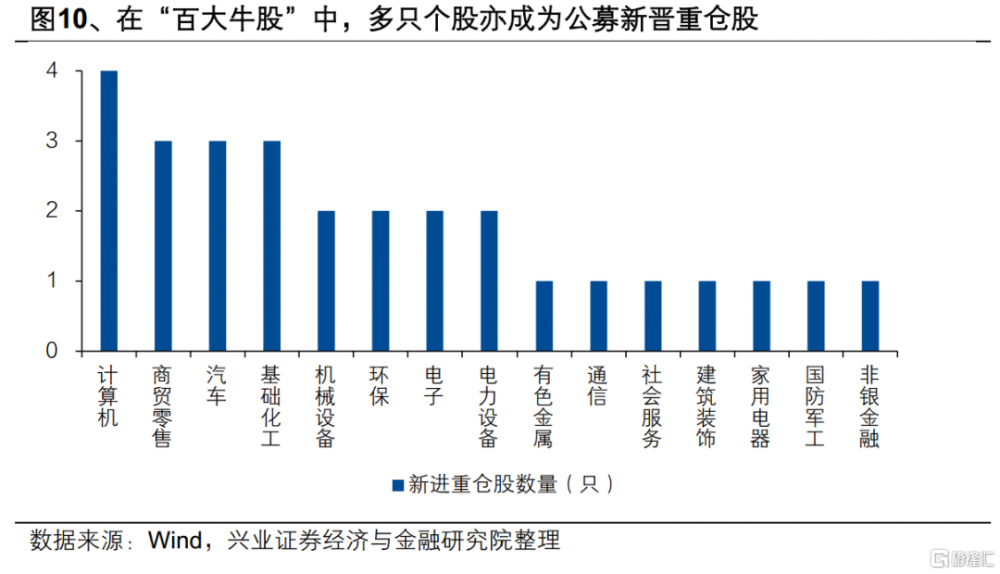

在“百大牛股”中,公募對通信、電力設備和輕工制造等行業的“牛股”增持比例高於A股整體。2023年末至2024年末期間,公募基金對A股整體的重倉持股比例變動值中位數爲0.002%,而對“百大牛股”持股比例的變動值中位數達到0.76%,基金對“百大牛股”增配比例普遍高於A股整體。而深入到各個行業來看,可知在基金有配置、且“百大牛股”成分股數量大於等於3的10個行業中,有9個行業,基金對“百大牛股”持股變動比例中位數均高於基金對行業全體股票持股變動比例中位數。其中通信、電力設備和輕工制造個股的增配比例中位數較高,分別爲4.63%、2.47%和2.23%。有28只“百大牛股”成分股成爲公募基金的新進重倉股。其中計算機(4只)、商貿零售(3只)、汽車(3只)和基礎化工(3只)板塊貢獻了較多的基金新進重倉股。

5、個股特徵:對比2023年,2024年“百大牛股”盈利能力與業績增速的領先優勢小幅提升

從盈利能力方面看,在通信、機械設備、電力設備等行業內,“百大牛股”成分股盈利能力普遍高於行業整體。截至2024Q3,A股整體ROE的中位數爲3.58 %,而“百大牛股”的ROE中位數爲4.12%,“百大牛股”整體盈利能力超過A股整體。分行業來看,在“百大牛股”成分股數量大於等於3的行業中,有5個行業“百大牛股”成分股ROE中位數高於行業整體ROE中位數,分別是通信(“百大牛股”成分股ROE中位數爲7.33%,以下皆爲各行業內“百大牛股”成分股的ROE中位數)、機械設備(5.94%)、電力設備(5.55%)、電子(4.62%)和傳媒(4.56%)。

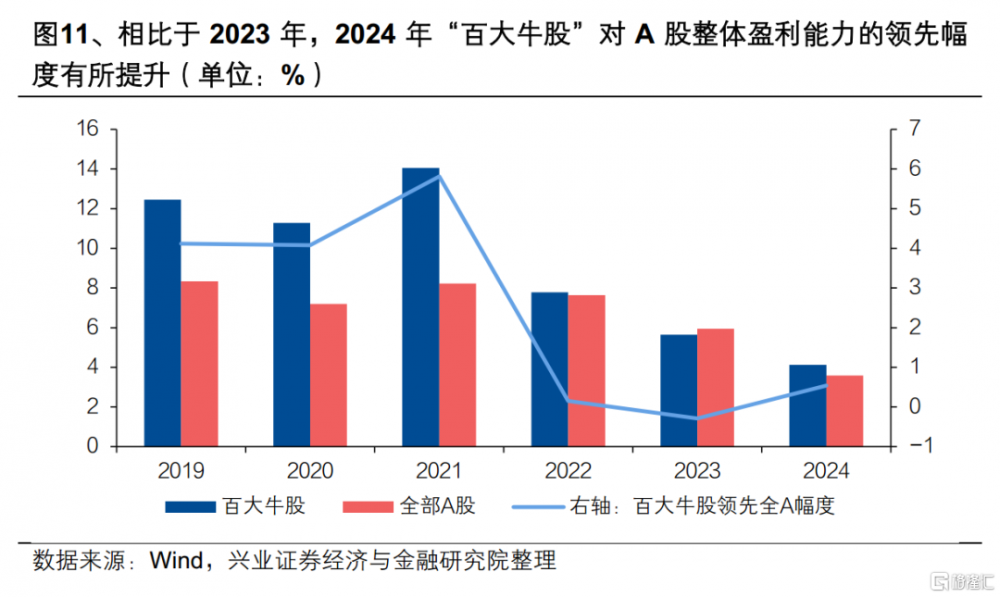

相比於2023年,2024年“百大牛股”對A股整體盈利能力的領先幅度有所提升。2019-2023年,“百大牛股”ROE中位數與A股整體ROE中位數的差值從4.12pct逐步下滑到-0.29pct。“百大牛股”對於A股整體盈利能力的領先幅度逐步縮小,2023年甚至低於A股整體。然而,2024年,“百大牛股”ROE中位數與A股整體ROE中位數的差值回升到0.54pct,投資者對盈利能力的重視程度有所提升,但幅度有限。

從業績增速方面看,“百大牛股”對A股整體業績增速呈現領先態勢。2024年前3季度,A股整體歸母淨利潤增速的中位數爲2.05%,而“百大牛股”的歸母淨利潤增速中位數爲13.62%,高於A股整體的歸母淨利潤增速中位數水平。分行業來看,在“百大牛股”成分股數量大於等於3的行業中,有9個行業“百大牛股”成分股的歸母淨利潤增速中位數高於行業整體歸母淨利潤增速中位數,分別是:汽車(“百大牛股”成分股歸母淨利潤增速中位數爲111.00%,以下皆爲各行業內“百大牛股”成分股歸母淨利潤增速中位數)、電子(69.22%)、通信(41.43%)、輕工制造(37.08%)、基礎化工(30.73%)、商貿零售(28.12%)、電力設備(9.58%)、機械設備(6.87%)和計算機(-8.43%)。

2019-2024年間,“百大牛股”對A股整體業績增速的領先幅度總體呈現縮小趨勢。2019-2024年,“百大牛股”業績增速中位數與A股整體業績增速中位數的差值從2019年的76.65pct上行至2021年的204.71pct,又下行至2024年的28.95pct。“可知從2019年以來,百大牛股”雖然對A股整體業績增速持續領先,但領先幅度已經顯著縮小。綜合來看,對比A股整體,“百大牛股”盈利能力和業績增速領先幅度的縮小,一定程度上或可體現:在面對高景氣行業減少、賺錢效應欠佳、資金存量博弈,同時外部風險持續擾動的市場時,投資者或從注重盈利能力與業績增速,轉向關注高彈性、或有邊際變化的主題性機會。

風險提示

僅爲歷史數據分析報告,不構成對行業或個股的推薦和建議。

注:文中報告節選自興業證券2025年1月30日發布的《2024年“百大牛股”畫像》,分析師:張啓堯 S0190521080005;林怡 S0190523080001

標題:2024年百大牛股畫像

地址:https://www.iknowplus.com/post/188980.html