東京房地產研究:復蘇曇花一現還是可持續?

摘要

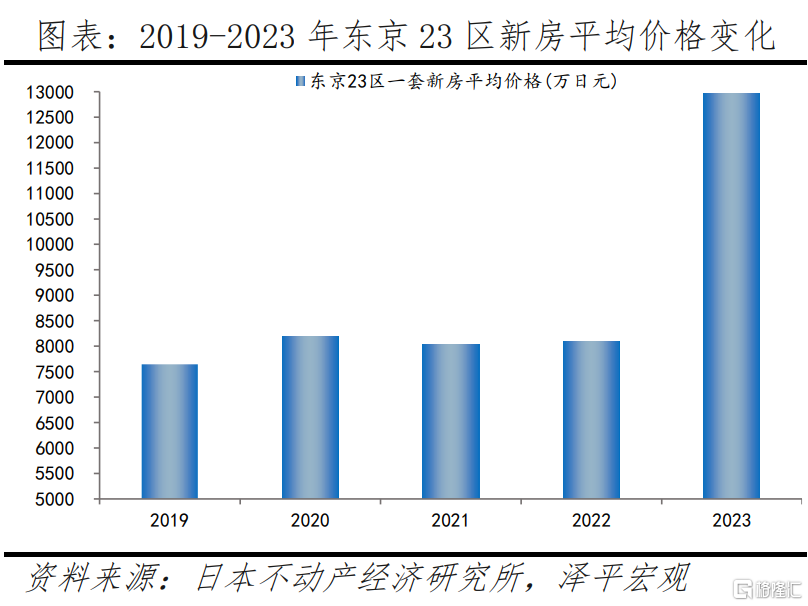

2023年,東京23區新公寓平均價格1.14億日元,首次突破億元,同比增長39.4%。過去5年,東京公寓平均價格上漲60.8%。

東京房地產復蘇原因爲,從國家的層面實施住房金融改革,強化監管成立金融廳,推出“金融再生計劃”,運用市場化手段處置不良資產,並長期堅持寬松的貨幣政策,長期貸款利率維持在1%左右。同時,房地產投資環境改善、門檻低,疊加日元貶值、利差較大,東京優質房地產成爲價值窪地,吸引大量外資湧入。此外,東京持續推動城市化,人口逆勢增長。

東京房地產復蘇會持續嗎?短期東京仍是價值窪地,核心區域投資吸引力強勁。東京高端港區公寓價格遠低於倫敦、紐約等全球大都市。同時,東京租售比高於新加坡、中國香港。長期看房地產周期是人口周期,東京房地產價格能否穩住的根本在於人口是否持續淨流入。據日本人口研究所預測,東京人口到2050年仍能保持增長勢頭。

啓示:房地產是中國第一大支柱產業,房地產穩,則經濟穩,就業穩,金融穩。擠牙膏式的政策放松,效果是短期脈衝狀的,真正有效的政策放松要一鼓作氣提振信心。例如,美國面對2008年危機果斷執行措施,實施大規模QE,阻止危機蔓延,經濟很快復蘇。

未來三招可救地產:1)從國家的層面組建住房銀行,收購开發商的土地和商品房庫存,用於租賃房保障房;2)全面取消限購;3)降低利率和稅費,包括二套房存量房貸利率,通過降准降低銀行負債成本。

正文

1

日本房地產70年沉浮史

日本房價走勢的驅動因素可解釋爲:1)1955-1985年房地產开發時代:經濟增長、產業升級帶來的收入效應,人口總量與結構變動引起的人口效應。2)1986至今的房地產存量時代:貨幣供應帶來的貨幣幻覺、住房金融制度影響的供求格局。

1.1 1955-1974年:高速城鎮化與產業崛起帶動地產高增長

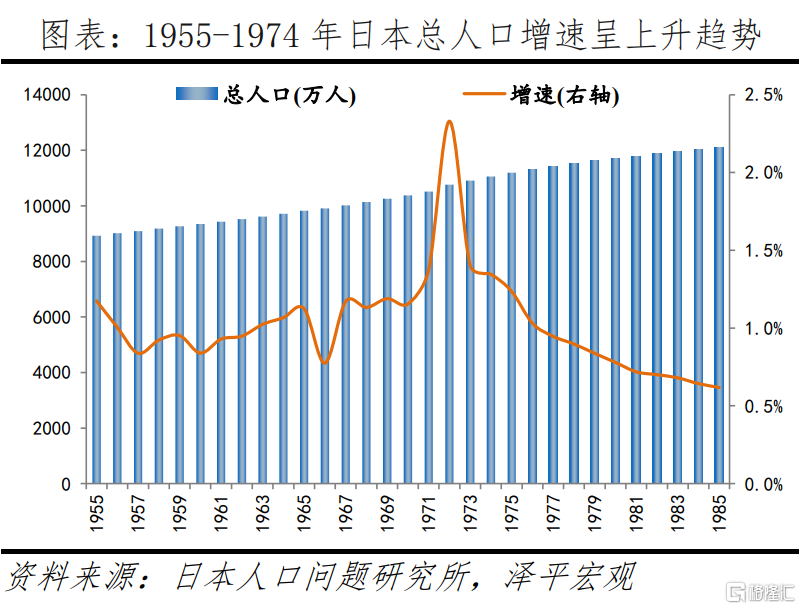

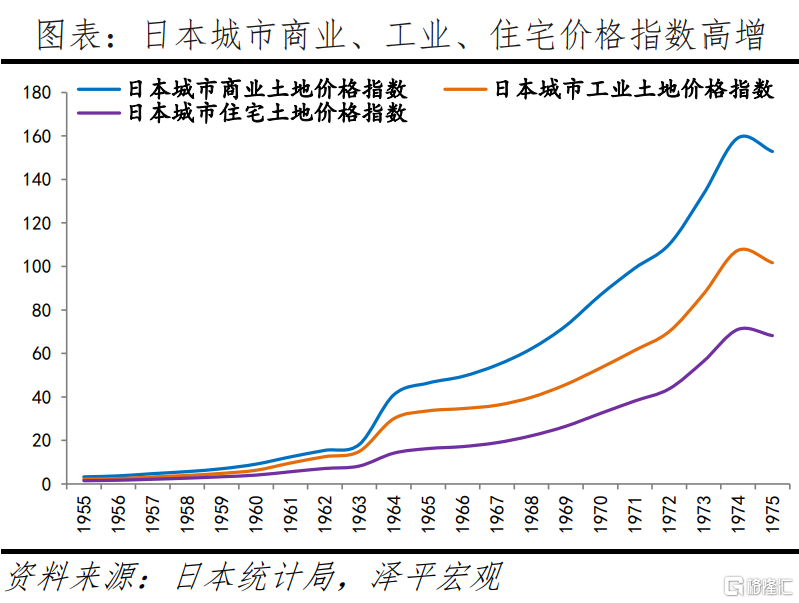

战後日本重工業與經濟高速增長,產業集聚推動人口集聚,由此帶來的購房需求推動日本地產投資和房價快速增長。50年代前期,朝鮮战爭爆發,日本作爲美國後勤補給基地,推行“傾斜生產方式”,重點發展鋼鐵、電力產業。50年代中期後,政策給予重化工業融資、稅收優惠,日本制造業崛起、經濟高增,1955-1974年,日本GDP年均復合增速達15.7%。經濟高增與重工業發展刺激工業用地需求、推動人口集聚。1955-1974年,日本總人口增長23.9%至1.1億。1955-1974年,日本城市住宅、工業、商業土地價格指數從1.5、2.1、3.2增至71.0、107.4、159.1,年均復合增速約爲23.0%。

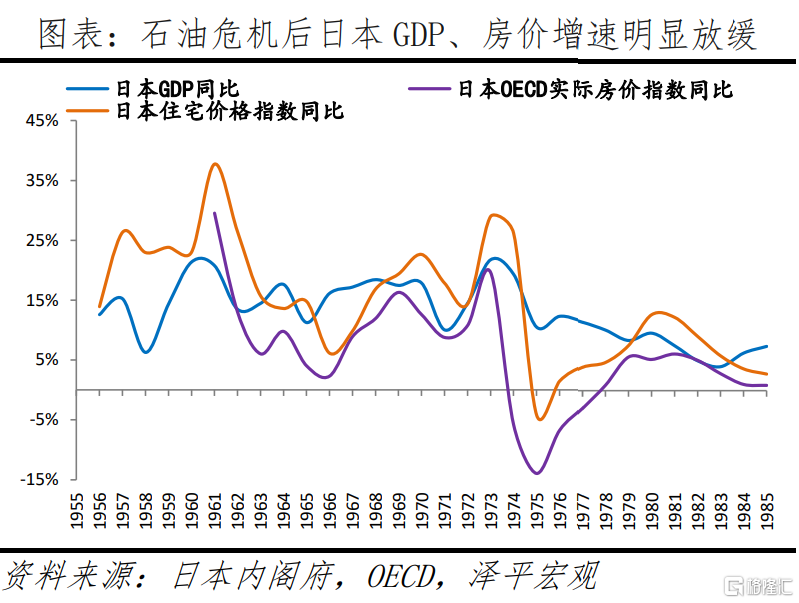

1.2 1975-1985年:石油危機與人口增速下滑致地產增速放緩

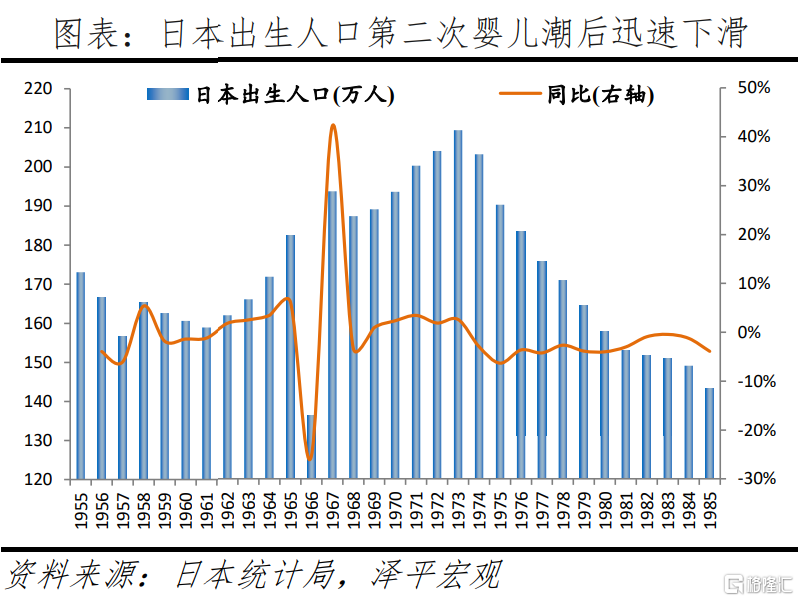

國際貨幣體系混亂、石油危機衝擊導致日本通脹高企,貨幣政策轉向緊縮,經濟增速放緩,城鎮化速度顯著放緩,房地產轉向中速增長。70年代初期,尼克松政府放棄金本位政策,一战以來建立的國際貨幣金融體系土崩瓦解,日元被動升值;第一次石油危機導致制造業成本上漲、通脹高企,貨幣政策轉向緊縮,財政上進行土地稅制改革,經濟進入中速增長期,1975-1985年,日本GDP年均復合增速降至8.2%。除經濟增長放緩外,城鎮化率增長也顯著放緩,十年僅提高0.83個百分點。同時,日本人口結構轉向少子化老齡化。65歲及以上人口佔比從8.1%增至10.5%。出生人口在1973年第二次嬰兒潮達到209.2萬高點後迅速下降至1985年的143.2萬,住宅潛在需求下滑,住宅價格指數由此前年均復合增長19.8%降至6.3%。

1.3 1986-1991年:過低利率與金融自由化推動地產泡沫形成

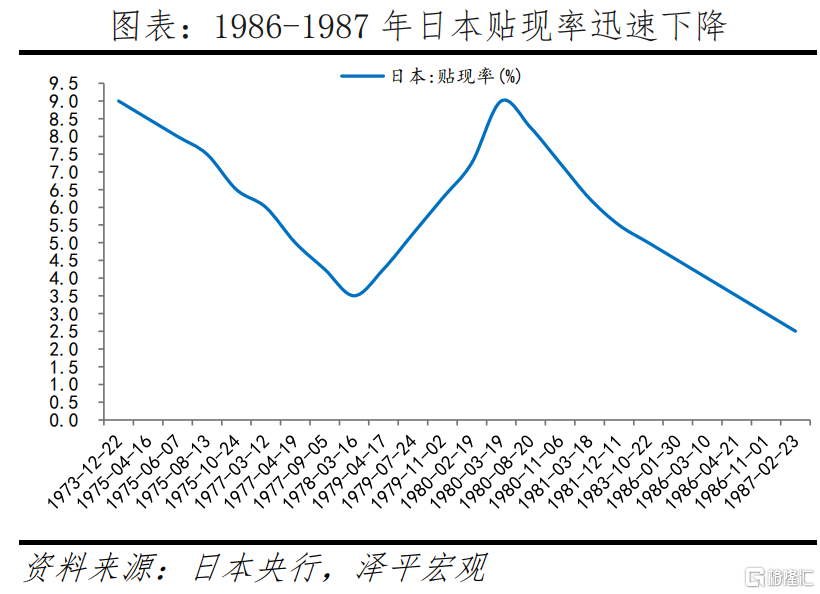

廣場協議後日元大幅升值,過度寬松的貨幣政策和金融市場自由化催生房地產泡沫,地價與房價一路狂飆。80年代初期,美日貿易摩擦加劇,1985年,美日德法英籤訂廣場協議,避險資金大量進入日本市場,日元大幅升值、出口下滑。爲此,日本採取極其寬松的貨幣政策,貼現率從1986年1月的4.5%下降至1987年2月的2.5%,創战後最低水平,並維持到1989年4月。過低的利率和金融市場自由化導致大量資金流入土地和房地產市場,M2平均余額同比增速迅速增長,從1986年12月的8.2%上升至1987年11月的10.4%。流動性過剩使地價與房價一路狂飆,1986-1991年,日本城市住宅、工業、商業土地價格指數年均復合增速分別爲8.1%、8.2%、11.7%,均遠高於1975-1985年年均復合漲幅。

1.4 1992-2012年:人口問題加劇與過緊政策促使泡沫破裂與失去的二十年

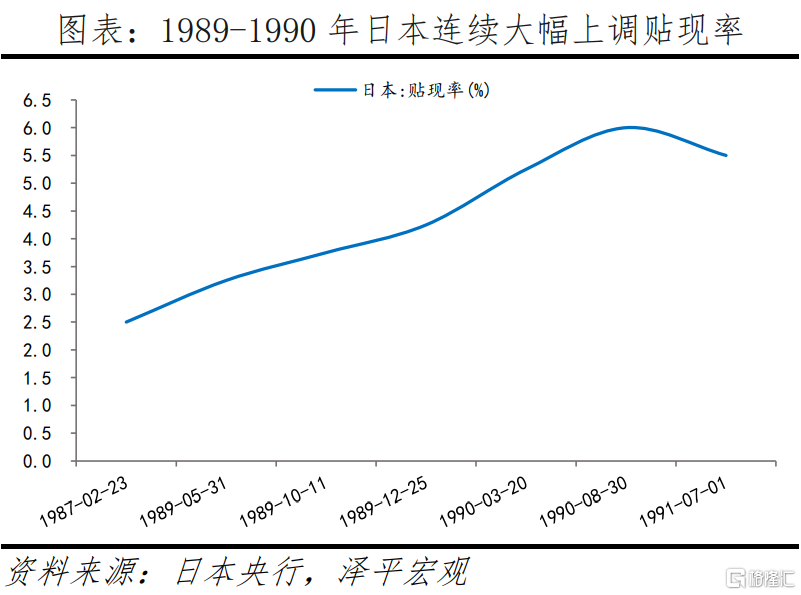

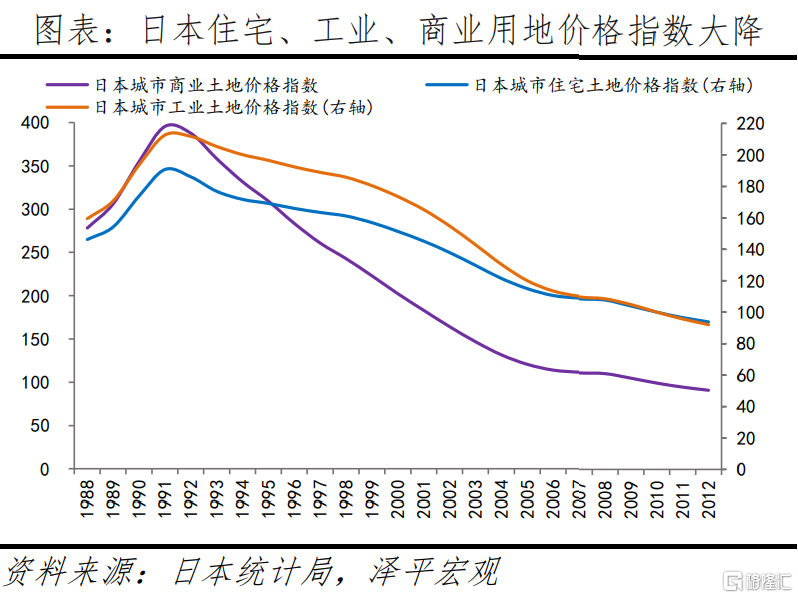

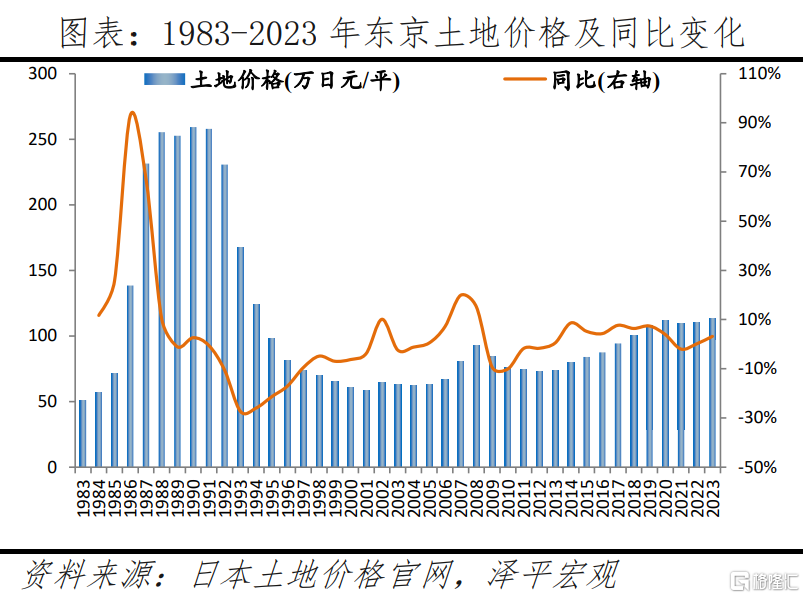

人口結構問題導致創新力下滑,經濟增速換擋階段,過度收緊的政策致使房地產泡沫破裂,經濟陷入失去的二十年。1989年,爲應對經濟過熱,日本大幅收緊貨幣政策,1989年5月-1990年8月,央行連續5次上調貼現率,從3.3%提高到6.0%。同時,日本出台限制房地產貸款法案,抑制地價與房價上漲。1990年3月,大藏省出台《關於控制土地相關融資的規定》,限制房地產融資總量。1992年實施新土地稅制,新增地價稅以提高土地持有成本、抑制土地投機。過激的緊縮政策,疊加老齡化加深、少子化加劇,日本泡沫破裂。隨後,銀行等金融機構爲了隱瞞不良貸款,選擇損失挪移(將資產和負債轉移給子公司或者利用抵押品降低損失)和常青化(增加放貸,以便借款人能夠支付利息,掩蓋不良貸款),銀行監管不透明並未嚴查不良貸款情況,最終,1997年11月和12月,日本銀行業危機達到頂點,三洋證券、山一證券和北海道拓殖銀行因不良貸款、經營虧損而倒閉。由於外部衝擊、內需不足、銀行業危機等,日本自此陷入了長期停滯,實際GDP增長率長期低於2%,CPI同比常年在0%左右,甚至負增長。受上述因素影響,地價、房價开啓二十年下行通道。1991-2013年,住宅、工業、商業用地價格指數分別降低51.8%、57.9%、77.5%,分別相當於1980年、1973年、1970年的水平;住宅價格指數下降45.6%,回到1981年水平。

1.5 2013-2023年:長期結構改革、寬貨幣加碼助推房地產部分復蘇

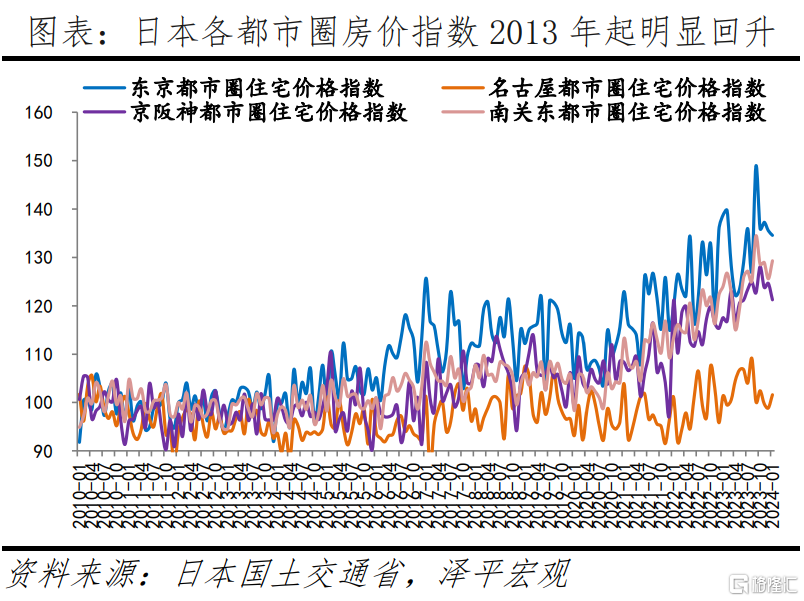

系統性金融制度和監管體系改革,疊加長期寬松的貨幣政策,日本經濟开始復蘇,房地產築底回升。日本通過金融體制、財政政策、產業政策改革等系統性改革,建立了直接金融主導的現代金融體制。同時,央行長期保持寬松的貨幣政策,持續推出非常規貨幣工具。其中,2012年12月安倍晉三上任,採取了日本史上最大力度規模的刺激,被稱爲“安倍經濟學”,主要有三大措施:1)超寬松的貨幣政策,明確在兩年內實現2%的通脹目標,2013年4月推出量化質化寬松政策(QQE),在大規模購买資產空間有限的情況下,2016年1月引入負利率,2016年9月實行收益率曲线控制(YCC),分別控制短期利率和長期利率,旨在壓低長期利率,刺激投資;降低風險溢價,增強風險資產的吸引力;明確物價目標,提升通脹預期;2)大規模財政刺激計劃,刺激企業投資;3)結構性改革,涉及改善公司治理、支持中小企業、科技創新、基礎設置、育兒、提高勞動力市場活力等。由於結構改革疊加寬松貨幣政策,日本經濟復蘇,房地產市場築底反彈。2013年至今,日本房地產價格明顯回升,2013-2023年,日本住宅價格指數增長36.1%。其中,東京都市圈、名古屋都市圈、京阪神都市圈、南關東都市圈分別上漲47.3%、6.7%、2.9%、33.9%。土地價格2016年起开啓緩慢增長,2016-2023年,日本城市住宅、工業、商業土地價格指數分別增長2.1%、4.5%、2.7%,實現了價格意義上的復蘇。但房地產成交量未明顯改善。

2

東京房地產變遷

2.1 1960-1975年:奧林匹克景氣助推行業繁榮

經濟騰飛,疊加1964年東京奧運會帶動,東京住宅建設迅速發展,尤其是郊區建設加速,到70年代中期住房供需基本達到平衡。這一階段房地產政策更多服務於經濟政策。1960年起,日本經濟進入黃金發展期,新幹线的建設、奧運會的舉辦、《建築基准法》的放寬,促進東京進入建築熱潮。分區域看,核心城區的住房建設以公寓、高層酒店、高端購物中心爲主。郊區住宅快速發展得益於《首都圈基本規劃》的落地,政府加強了對東京周邊“衛星城”的投入,在“衛星城”設置科研機構、特色化新城以疏散人口,其中典型案例爲“築波科學城”。

2.2 1976-1990年:瘋狂的泡沫,地價與房價暴漲

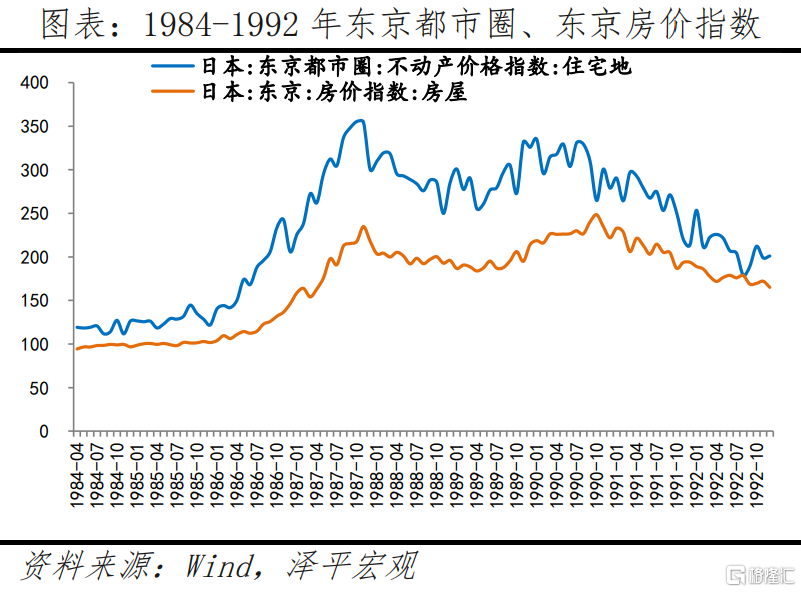

泡沫經濟時期,貨幣幻覺推動東京地價、房價暴漲。這一階段住房政策更多是刺激經濟的措施。1973年石油危機後,政府开始增加日本住房貸款公司(GHLC)貸款規模,GHLC制定了一系列新計劃,旨在讓居民擁有自己的住房。1979年引入分期償還制度;1980年建立兩代住房貸款制度;80年代中後期,政府通過推動自有住房建設、擴大國內需求緩解美日貿易摩擦。此外,寬松的金融管制導致大量資金流入東京樓市,投機、投資需求旺盛。面對旺盛的需求,开發商採取提高建築物密度、城市更新等措施提高供給,因此東京高層公寓、大型商業中心迅速發展,地價、房價飆升。1980-1990年,東京都市圈新建公寓房價收入比從5.0增至8.0,已完工獨棟住宅房價收入比從6.2上漲至8.5。1985-1990年,東京土地價格漲幅高達261.4%;房屋價格指數增長152.9%至248.3。

2.3 1991-2012年:房價上漲神話破滅,市場持續低迷

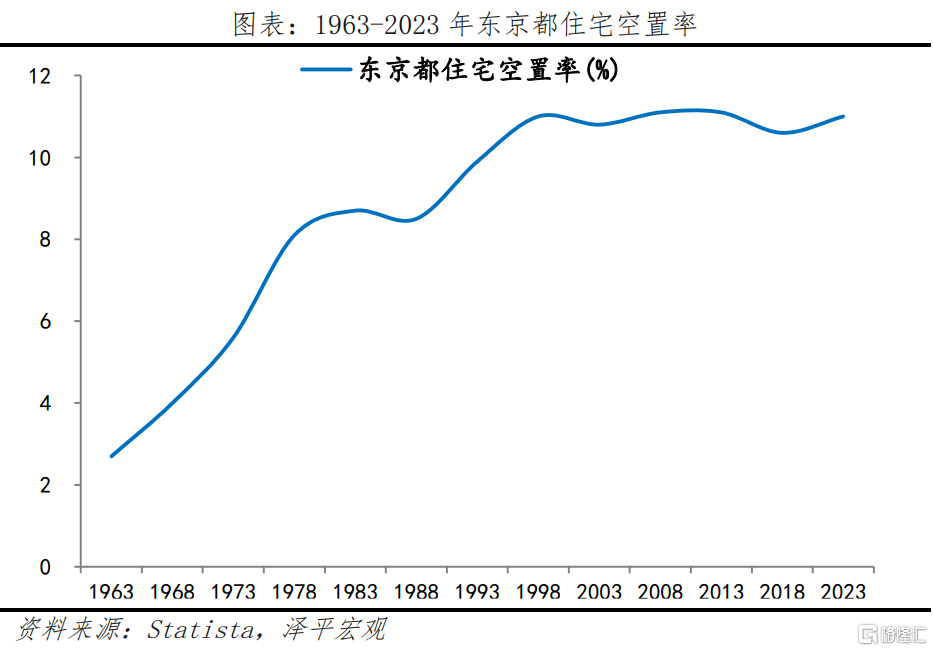

東京住宅供大於求,房地產泡沫破裂,居民、企業資產負債表受損,金融機構積累大量壞账,地價、房價持續大幅下降,市場長期低迷。80年代形成的房地產泡沫使房地產行業投資和住宅供給過剩。泡沫破裂後,居民與企業資產負債表受損,金融機構大量壞账,房屋空置率提高。同時,70年代建設的大量房屋开始進入維持更新階段,住宅所有人去世、繼承人有其他自住房或住宅所有人移居等因素進一步增加了闲置房屋數量。2008-2013年,東京都住宅空置率創歷史最高值達到11.1%。東京住宅供過於求使地價、房價連續下跌,1991-2012年地價跌幅71.8%,房價指數下跌61.8%。

2.4 2013-2023年:地產復蘇,區域分化,23區新建公寓均價破億

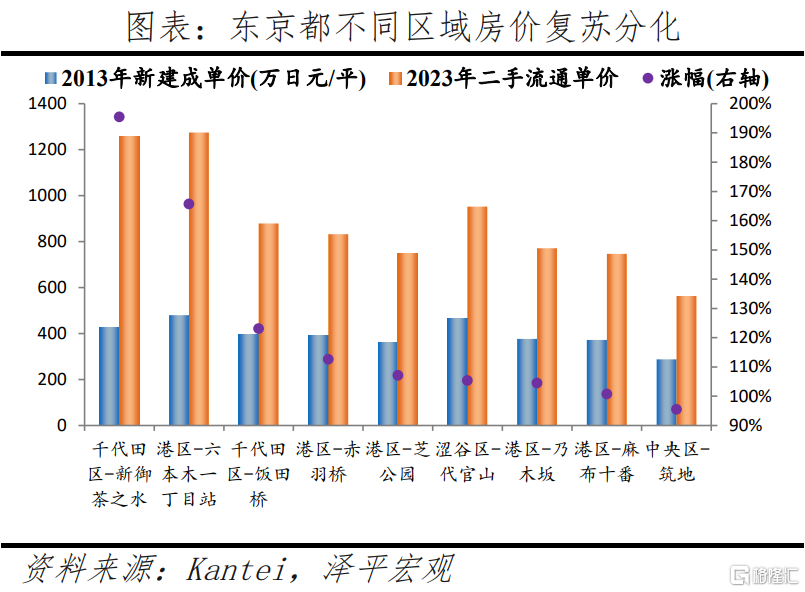

東京核心區人口持續流入,疊加城市重新开發、旅遊熱潮、東京奧運會等因素,核心區房價明顯上漲。2010年起,東京都市圈、東京都、東京23區人口逆勢增長。2011年東日本大地震後,東京开啓城市重新开發計劃,疊加旅遊熱潮、奧運會概念,東京都市圈土地價格出現持續回升。2021年至今,美元加息、日元貶值背景下,東京房地產復蘇較2011-2020年明顯加快,房價已超過1990年的高點。2023年,東京都23區一套新建公寓的平均價格爲1.1億日元,突破1億日元,創歷史新高。在東京都內部,區域房價明顯分化,核心城區即都心6區(千代田區、中央區、港區、新宿區、文京區、澀谷區)房價漲幅較大。根據Kantei數據,新御茶之水站、六本木一丁目站二手房市場表現強勁,兩個板塊2013年建成的新房十年內漲幅分別爲2.0、1.7倍,遠高於其他板塊。

3

東京地產復蘇原因:人口逆勢增長、金融再生計劃處置不良資產、價值窪地吸引外資

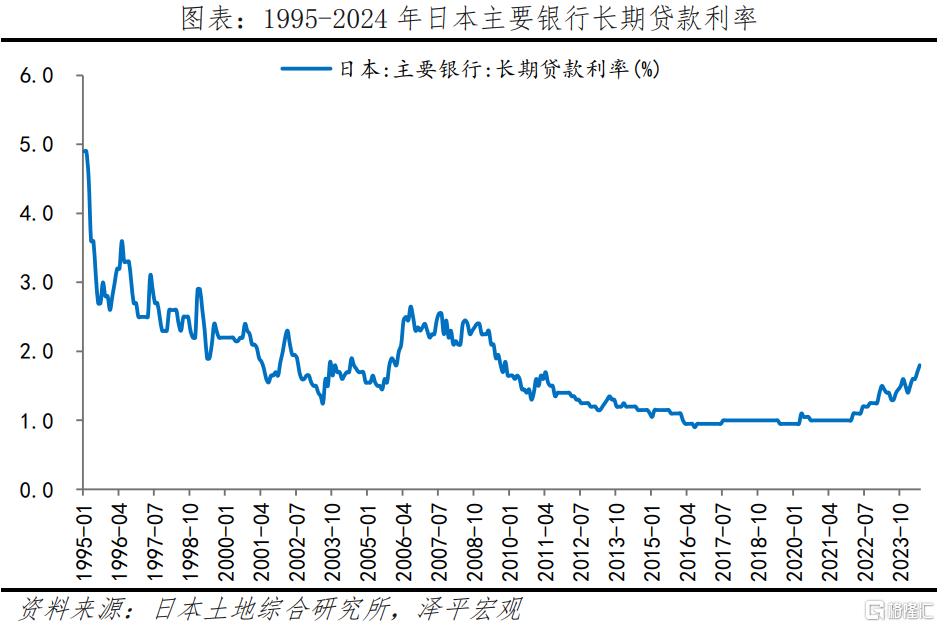

2013年起,東京房地產开始緩慢復蘇,2020年以來,東京復蘇速度明顯加快。東京房地產復蘇的三大原因:一是持續推動城市化進程、人口逆勢增長,吸引高購买力人口集聚東京,增加住房需求。二是從國家層面實施住房金融改革,強化監管成立金融廳,推出“金融再生計劃”市場化處置不良資產。並長期堅持寬松的貨幣政策,長期貸款利率維持在1%左右,安倍三支箭有效刺激經濟復蘇、降低購房成本。三是开放市場吸引外資,積極擁抱外資投資日本樓市。

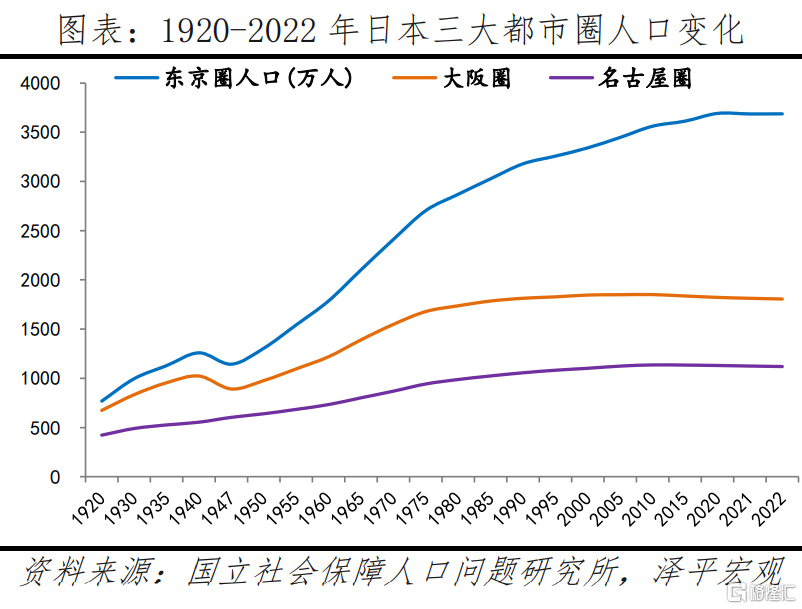

長期看房地產周期是人口周期,東京房地產價格能否穩住的根本在於人口是否持續淨流入。據日本人口研究所預測,東京人口到2050年仍能保持增長勢頭。根據日本國立社會保障和人口問題研究所2023年底的人口預測數據,2050年,僅東京都人口較2020年增長2.5%至1440萬人。因此,支撐東京房地產發展的人口因素至少在2050年前不會改變。

3.1 持續城市化,東京人口逆勢增長,住房供不應求

東京服務業GDP佔比接近90%,高端產業發展一方面促進經濟增長,進而帶來收入效應即居民實際購买力提高,另一方面持續吸引人才集聚、推動城市化進程深化。2022年東京都人口唯一正增長,住房需求強勁。

總人口持續下降背景下,東京憑借高端產業虹吸全國人口,實現人口逆勢增長。2023年日本總人口連續13年減少,較最高點下降2.8%,未來總人口將加速減少,按出生率中位數預測,到2070年總人口將減少超30%。在此背景下,東京都市圈、東京人口持續集聚,支撐住房需求不斷增長。2010-2022年,東京都市圈人口從3561.8萬增至3687.3萬,佔總人口比重從27.8%增至29.5%,人口單極化向東京圈流入。而大阪圈、名古屋圈人口同期分別下降45.0、16.4萬人。根據日本行政區劃,日本都、道、府、縣是平行的一級行政區,全國分爲1都(東京都)、1道(北海道)、2府(大阪府、京都府)、43個縣。2022年,僅東京都實現人口正增長,從1401.0萬人增至1403.8萬人,2023年9月,東京都人口1409.4萬人,創1956年歷史最高。

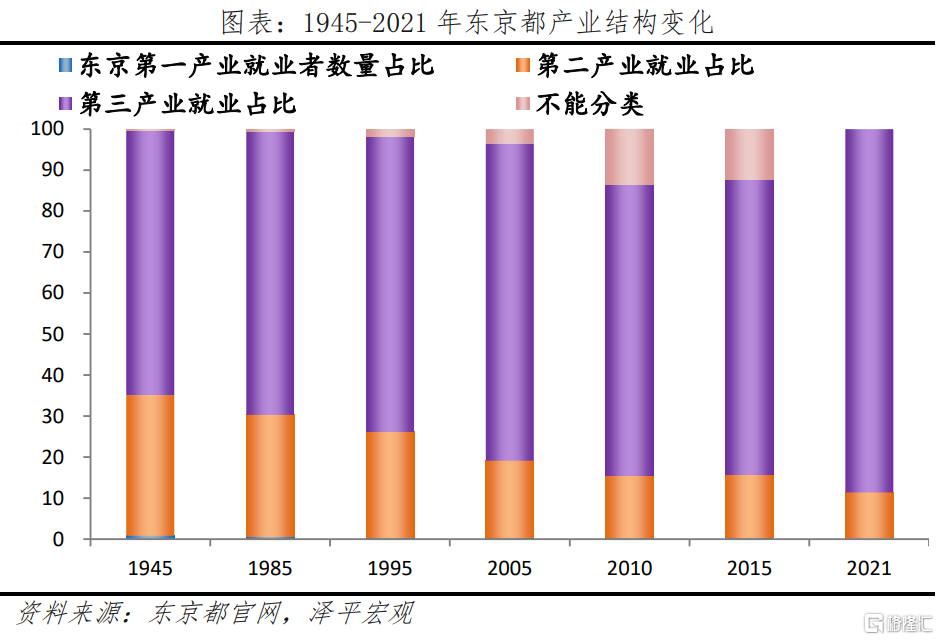

東京高端生產性服務業知識、技術、人才密集,流入人口中有大量高購买力群體。90年代後,東京制造業比重持續下滑,重化工業完全遷出東京市區,僅保留高技術含量、高附加值、低能耗高端制造業,批發零售、金融保險、信息通信業等高級生產性服務業成爲主導。2000年以後,東京服務業佔GDP比重穩定在80%以上,制造業佔比維持在15%左右。高端生產性服務業促進經濟增長,提高居民實際購买力。根據Recruit數據,2021年東京新房購买者平均家庭收入1019萬日元,較2008年增長38%。以高收入雙職工家庭爲核心的購房群體住房需求強勁,使東京都及首都圈住宅價格堅挺,尤其是高價值住宅。Kantei數據顯示,2022年,日本全國超億日元住宅中,東京23區佔比超7成。根據不動產經濟研究所數據,2023年首都圈銷售套數同比下降,但上億日元級別住宅銷售套數同比大幅增長。

3.2 金融再生計劃處置不良資產,安倍三支箭貨幣寬松,長期貸款利率維持在1%低位

東京房地產復蘇第二大原因是住房金融體系的完善,包括金融體制改革有效處理了90年代不良資產,以及長期堅持寬松的貨幣政策。

日本90年代危機後實施住房金融改革,強化監管成立金融廳,推出“金融再生計劃”,運用市場化手段處置不良資產。一方面,日本政府分化大藏省權力,2000年成立金融廳,將金融監督、金融企劃、金融機構破產處理職能從大藏省剝離,打破了危機前的分業監管模式,金融監管走向集中化、統一化。另一方面,爲處置泡沫破裂遺留的大量不良資產,1998年,日本政府成立專門的不良資產處置公司與整理回收銀行,接管破產金融機構、收購和處置不良貸款。但由於不良資產仍淤積於銀行系統內部,處置效果不佳。1998年後,日本政府提出“金融再生計劃”,引入市場化機制處置不良資產,將此前的無條件援助改爲有條件支持,促進不良資產處置加速。此外,制度改革上,存款保險機構可將健康資產轉讓給其他金融機構、或者由過渡銀行國有化,三年內再轉讓;不良資產由整理回收機構處理。

日本長期堅持寬松的貨幣政策,尤其是安倍三支箭效果顯著,有效降低購房者成本、提高房地產投資吸引力,帶動房地產回暖。1991年起,日本大幅降低貼現率,此後推出零利率、量化寬松QEP、全面貨幣寬松CME、量化質化寬松QQE、負利率系列政策。其中安倍三支箭對重振日本經濟效果顯著,第一支箭是安倍三支箭的核心,其中,QQE政策解決了房地產與實體經濟深度捆綁導致的資本錯配問題,使得日本長期貸款利率波動下降,2013-2016年從1.35%降至0.95%,此後基本維持在1%左右。長期寬松的利率政策極大壓降了中長期貸款利息,購房群體購房成本大幅降低、开發商借款成本下降,推動樓市復蘇。

3.3 开放市場與日元貶值,吸引外資投資東京地產

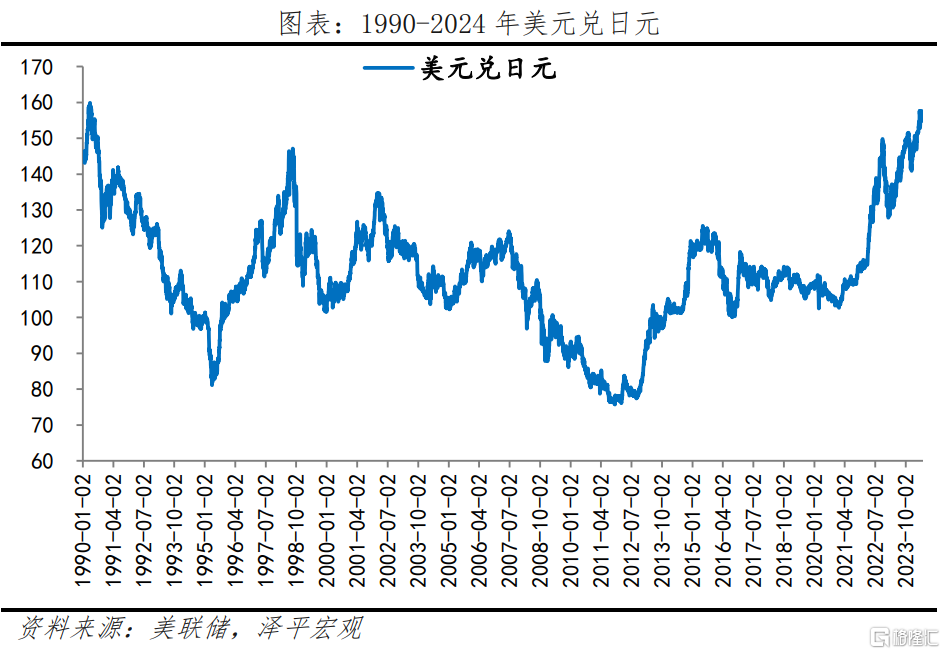

房地產投資環境改善、門檻低,疊加日元貶值、利差較大,東京優質房地產成爲價值窪地,吸引大量外資湧入,助推東京樓市復蘇。除貨幣與財政政策,安倍上台後也對日本的農業、能源、就業政策進行改革,這些政策使日本投資環境改善、投資吸引力提升。同時,日本开放市場,海外投資者在日投資房地產門檻低,可以直接購买房子,也可以通過房地產投資信托分散風險。此外,日元近期大幅貶值使東京成爲價值窪地。2023年,日元對美元跌幅接近8%,在世界主要貨幣中跌幅最大。多因素疊加,海外資金持續流向日本,投資股市、東京地產,根據仲量聯行數據,2024年1-3月,日本房地產投資額同比增長178%,環比增長45%,東京圈房地產投資額達到76.5億美元,同比增長60%,超越紐約和倫敦,躍居全球城市第一。

4

他山之石:日本及東京房地產發展對我國的啓示

房地產是中國第一大支柱產業,房地產穩,則經濟穩,就業穩,金融穩。我們此前提出,三招可救當前地產:

1)組建住房保障銀行,收購开發商庫存。建立專項資金收購开發商土地、商品房庫存,开發商拿到資金限定必須保交樓,這樣可以防止爛尾,避免讓購房者承擔地產調整的風險。房企回款有多余資金,可以用於拿地,土地財政因此恢復,地方債務壓力得以緩解,基建有望回升。收購的庫存商品房和土地用於租賃房保障房,有助於改善民生,原本开發商手裏有很多庫存,如果額外再新增供地用於租賃房,將導致巨大的浪費,一舉多得。

2)全面取消限購,回歸市場化。現在市場低迷,是取消限購的良機,發達國家對國內居民沒有限購措施,都是通過價格和稅收調節,而不是人爲的行政手段,違背市場經濟。一二线市場如果活躍起來,可以通過多貢獻土地財政、稅費拉動經濟增長。在當前行業持續低迷背景下,取消限購短期將促進房地產築底回升;中長期可考慮在市場企穩後,通過徵收房地產稅等稅收機制調控市場,同時能爲地方財政增加穩定稅收來源,通過人地掛鉤實現供求平衡,一舉兩得。

3)持續大幅降息減少購房成本,爲居民減負。貨幣政策部門通過定向降准等支持銀行降低負債成本。現在實際利率偏高,應該大幅降低存量利率,之前降低了首套,社會反響很好,二套的也應該降低,這是善政。

我國快速城鎮化階段漸進尾聲,中國房地產市場應逐步從高速發展轉向中速、高質量發展階段。根據七普數據,2022年我國常住人口口徑的城鎮化率爲65.2%,考慮到2.86億農民工在農村留守的家屬(其中,外出農民工16959萬人,本地農民工11601萬人),如果能夠實現農民工市民化和基本公共服務均等化,我國寬口徑的城鎮化率或已達75%。

推動新一輪房改迫在眉睫,以城市群战略、人地掛鉤、金融穩定、房地產稅、租購並舉爲核心加快構建房地產新模式,促進房地產市場長期平穩健康發展。

1)推動都市圈城市群战略,以常住人口增量爲核心改革“人地掛鉤”,優化土地供應。根據對世界上幾十個國家上百年的人口大遷移研究發現,人口往都市圈城市群遷移集聚是基本規律,人隨產業走,人往高處走。中國人口持續向珠三角、長三角城市群集聚。近10年珠三角、長三角城市群年均常住人口增量超180萬人,成渝、中原城市群年均常住人口增量超65萬人。但長期以來,在“控制大城市人口、積極發展中小城市和小城鎮、區域均衡發展”的小城鎮派思路錯誤影響下,人口向大都市圈集聚,但土地供給向三四线城市傾斜,人口城鎮化與土地城鎮化明顯背離。由此形成了人地分離、土地供需錯配,這是導致一二线高房價、三四线高庫存的根源。

2)加快建立多主體供給、多渠道保障、租購並舉的住房制度。租房問題是重大民生問題,住房租金補貼是構建租購並舉住房保障體系重要舉措之一。對低收入家庭和應屆畢業生的租房支出給予適當補貼,能夠讓更多城鎮中低收入家庭實現“住有所居”、“住有宜居”。其中,公租房租金補貼能緩解已配租公租房家庭的租金壓力,市場租房補貼能夠解決公租房房源少、輪候時間長等問題,讓住房困難群體通過市場租賃解決住房困難,緩解租房的經濟壓力。

3)保持貨幣政策和房地產金融政策長期穩定。根據我們在專著《全球房地產》中的研究,“房地產過度金融化”是風險之源。實行長期穩定的住房信貸金融政策,穩定購房者預期,支持剛需和改善型購房需求,同時抑制投機性需求。規範房企融資用途,防止過度融資,同時支持房企合理融資需求,提供一定時間窗口讓存在問題的房地產企業有自救機會,即自身債務自清。

4)當務之急是全力拼經濟,要穩步推動房地產稅試點。房地產稅替代土地財政是大勢所趨。在房地產保有環節進行徵稅,可以提高房地產的持有成本,削弱房地產的投資屬性、保證住房市場平穩健康發展應是政策的長期導向。但考慮到當前經濟處於復蘇初期,房地產市場還未走出困境,建議房地產稅試點應暫緩,服從全力拼經濟的大局,當務之急是把發展放在首要任務。待經濟全面恢復之後,再探索試點开徵房地產稅。

標題:東京房地產研究:復蘇曇花一現還是可持續?

地址:https://www.iknowplus.com/post/135280.html