從財政數據和稅制改革看未來財政發力空間

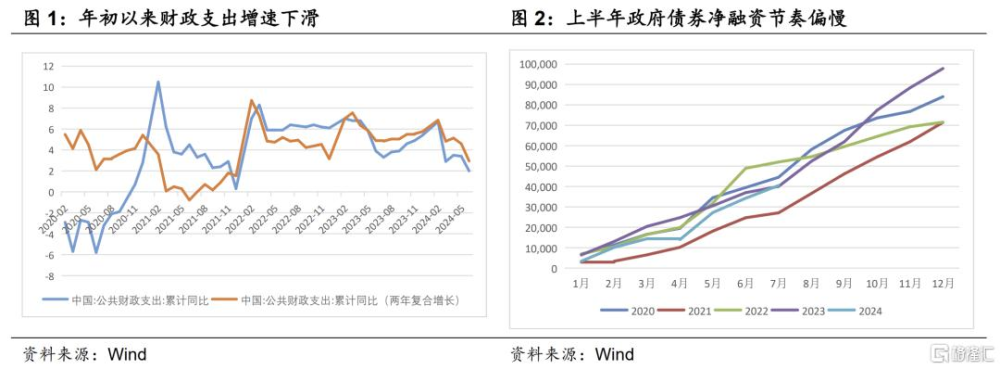

今年以來隨着經濟下行壓力的加大,市場對財政發力穩增長的預期不斷升溫。然而年初以來,無論是從財政支出增速的角度看,還是從政府債券淨融資的角度看,抑或是從基建投資增速的角度看,似乎財政政策發力的節奏始終偏慢。這一方面使得財政政策對宏觀數據的托底作用似乎始終不溫不火,另一方面也使得對經濟的悲觀預期不斷發酵,推動風險偏好的不斷降溫。從數據層面看財政政策發力節奏偏慢原因何在?下半年財政政策發力空間如何?稅收體制改革會對未來財政政策空間帶來哪些影響?本文將試圖爲這些問題尋找答案。

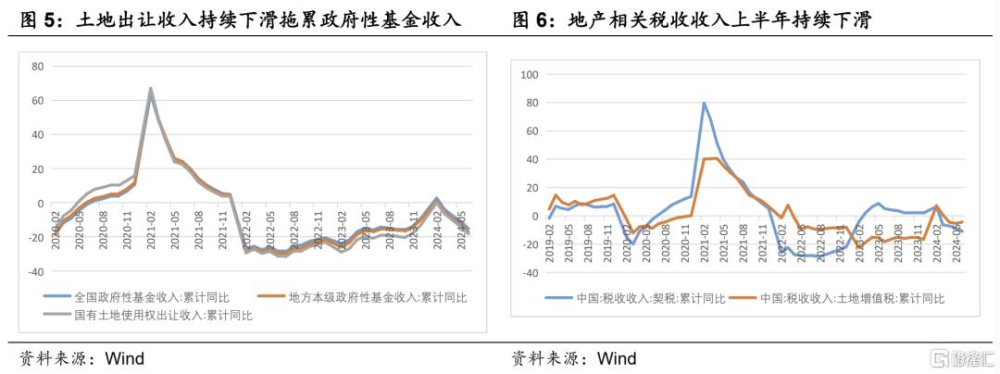

從上半年財政收支數據看,以收定支的財政收支框架下,收入增速下滑是拖累財政支出力度的主要原因。從一般公共預算看,上半年公共財政收入累計同比下滑2.8%,其中中央財政收入累計同比下滑7.2%,地方本級財政收入累計同比增長0.9%。上半年一般公共預算赤字金額達20658億元,僅次於2022年,可見以收定支的財政收支框架下,上半年財政支出力度並不弱,拖累主要來源於收入端。從結構看,上半年稅收收入累計同比下滑5.6%,是拖累財政收入增速的主要原因,其中前五大稅種增值稅、企業所得稅、進口環節增值稅和消費稅、國內消費稅和個人所得稅上半年累計同比分別爲-5.6%、-5.5%、0.7%、6.8%和-5.7%。由此可見,除了財政部在新聞發布會中所提到的“去年中小微企業緩稅擡高了基數,部分能源礦產類產品價格持續下跌,去年年中出台的提高個人所得稅專項附加扣除標准政策的翹尾減收影響”等時點性因素外,終端需求低迷拖累經濟活力,通脹低迷帶來的名義收入增長放緩拖累盈利,居民就業壓力加大拖累收入增長等因素對稅收的影響同樣不容忽視。值得注意的是,上半年非稅收入累計同比增長11.7%,是支撐地方本級財政收入增長的重要因素,反映出在收入整體承壓,支出壓力較爲剛性的背景下,地方財政加大了對國有資本經營收益等收入的盤活。

從政府性基金預算看,上半年政府性基金收入累計同比下滑15.3%,其中國有土地使用權出讓收入累計同比下滑18.3%,顯示出地產周期仍在磨底過程中,賣地收入下滑對政府性基金收入的拖累仍在延續。“517新政”後密集出台的一系列穩地產政策對熱點城市二手房成交的提振作用尚未傳導到投資端,這從上半年地產相關稅收收入增速持續下滑也能得到印證。

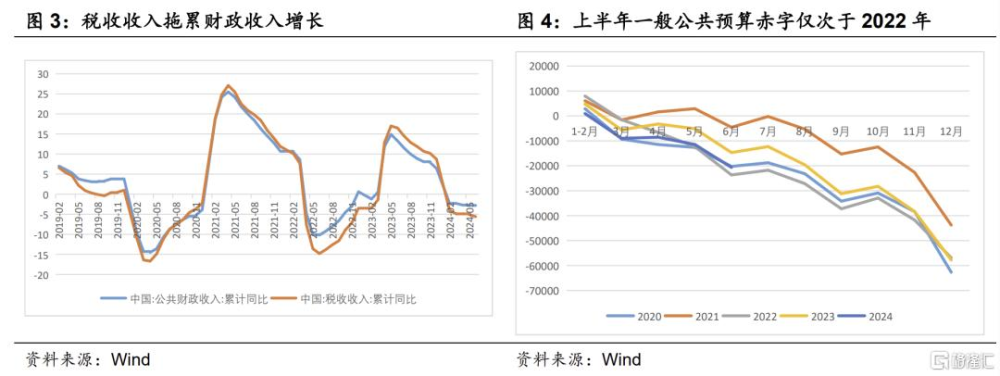

下半年財政支出發力仍有空間。從上半年財政赤字的情況看,在財政收入增長乏力的背景下,財政支出的力度已經相對可觀,下半年財政支出進一步發力需要建立在財政收入增長或是政府債券發行放量的基礎上。從財政收入增長的角度看,考慮到名義GDP增速年內難有大幅提升空間,經濟下行壓力加大背景下結構性減稅的必要性和可能性顯著高於加稅,因此下半年財政收入增速明顯上升的空間相對有限,政府債券發行放量可能是下半年財政支出進一步發力的重要前提。從目前的發行進度看,截止7月底年內國債和地方債淨發行進度分別僅完成年度計劃的45.7%和46.5%,年底前仍有4.83萬億政府債券淨供給待發,可爲財政支出提供較爲可觀的增量資金來源。此外,由於全年5%經濟增長目標實現的意圖較爲明確,若下半年經濟表現不及預期,不排除年底前仍存增發國債和地方特殊再融資債券的可能性,爲財政政策發力提供更多增量資金。

除了財政收支總量層面的進一步發力外,央地收支結構的進一步優化也是強化財政政策對經濟支持力度的重要途徑。隨着房地產市場進入新階段,土地出讓收入對地方財政收入的貢獻顯著下降,地方政府性基金收入承壓。而從一般公共預算看,地方政府在獲得54%(2023年數據)一般公共預算收入的情況下,卻承擔了86%的一般公共預算支出責任,土地出讓收入的下滑使得地方政府財力更加捉襟見肘,對中央財政轉移支付的依賴進一步加深,稅收體制改革的緊迫性進一步提高。

爲緩解央地財政收支結構失衡的格局,《中共中央關於進一步全面深化改革 推進中國式現代化的決定》提出“推進消費稅徵收環節後移並穩步下劃地方…研究把城市維護建設稅、教育費附加、地方教育附加合並爲地方附加稅,授權地方在一定幅度內確定具體適用稅率…規範非稅收入管理,適當下沉部分非稅收入管理權限,由地方結合實際差別化管理。”由此可見,本輪稅收體制改革的重點,主要聚焦在消費稅、地方附加稅和非稅收入等幾個方面。

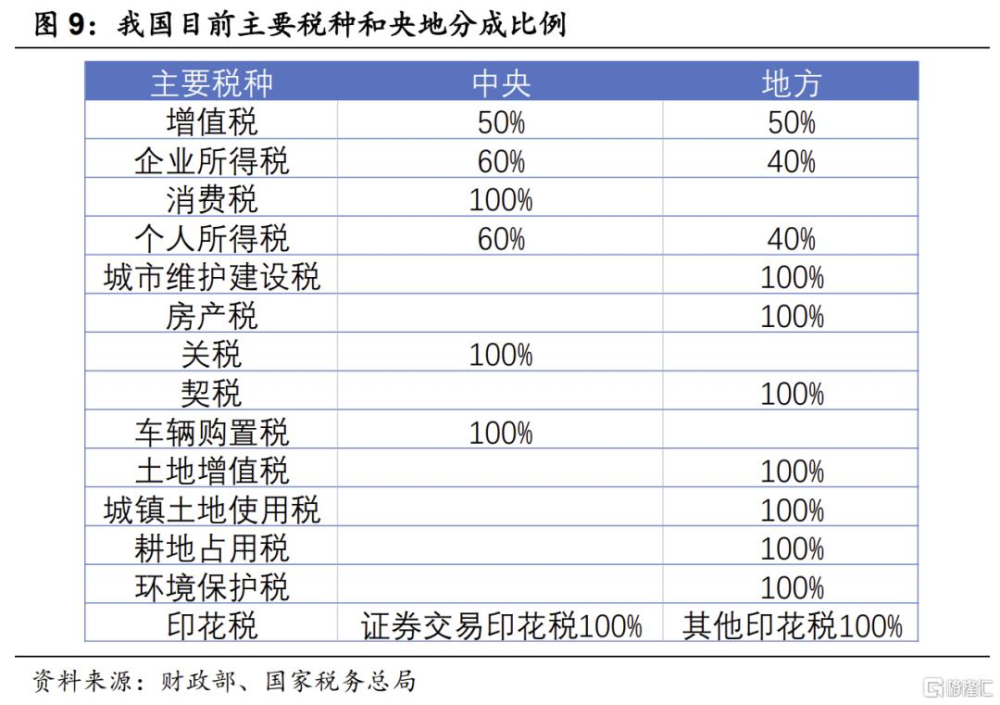

在現行規模較大的前幾大稅種中,消費稅是唯一全部歸屬中央的稅種,主要在生產和進口環節徵收,一直以來也是稅收體制改革的焦點。

針對消費稅的改革方案由來已久,早在2019年《國務院關於印發實施更大規模減稅降費後調整中央與地方收入劃分改革推進方案的通知(國發〔2019〕21號)》中就曾明確提出:“後移消費稅徵收環節並穩步下劃地方。按照健全地方稅體系改革要求,在徵管可控的前提下,將部分在生產(進口)環節徵收的現行消費稅品目逐步後移至批發或零售環節徵收。”

此次針對消費稅的調整思路也基本延續了此前的方案,在統籌考慮稅收徵管能力等因素的前提下,分品目、分步驟穩妥實施,一方面起到拓展地方收入來源的作用,另一方面也會引導地方改善消費環境。過去消費稅主要在生產和進口環節徵收,主要考慮的是徵收的難易程度,和針對特定消費品種、消費行爲的限制。而未來隨着消費稅徵收環節逐步後移並下劃地方,地方也將在消費稅徵收中獲得更多話語權,未來可能會根據各地區實際,圍繞消費稅的徵收範圍和稅率採取更多有針對性的調整,更好的起到促進消費的作用。

從目前的情況看,消費稅改革大概率將採取循序漸進,先易後難的方式逐步推進。金銀首飾目前已經开始在零售環節徵收消費稅,煙草和汽車也已部分开始在批發零售環節徵收,高檔手表、貴重首飾和珠寶玉石等奢侈品品類與金銀首飾類似,已經初步具備徵收環節後移並下劃地方的條件,後續有望先行落地。成品油有關消費稅收入由於已安排特定用途(根據《國務院關於實施成品油價格和稅費改革的通知(國發〔2008〕37號)》,成品油消費稅除由中央本級安排的替代航道養護費等支出外,其余全部由中央財政通過規範的財政轉移支付方式分配給地方),或不在此次消費稅改革範圍內。其他消費稅稅目或將採取先試點後推廣的方式,根據徵收難度和成本的不同,分步推進。在具體的央地分配比例方面,也有望延續《國務院關於印發實施更大規模減稅降費後調整中央與地方收入劃分改革推進方案的通知(國發〔2019〕21號)》的思路,“改革調整的存量部分核定基數,由地方上解中央,增量部分原則上將歸屬地方,確保中央與地方既有財力格局穩定。”即採取存量歸中央,增量歸地方的方式,更好調動地方刺激消費的積極性,當然未來也不排除上調部分品種消費稅,以及中央將更大比例消費稅劃分給地方的可能性。

地方附加稅則爲研究中的新稅種,包含過去城市維護建設稅、教育費附加、地方教育附加三種稅費,授權地方在一定幅度內確定具體適用稅率。其中城市維護建設稅是以納稅人實際繳納的增值稅、消費稅稅額爲計稅依據徵收的一種稅,根據納稅人所在地不同,稅率也有所區別:納稅人所在地爲市區的,稅率爲7%; 納稅人所在地爲縣城、鎮的,稅率爲5%; 納稅人所在地不屬於市區、縣城或鎮的,稅率爲1%。教育費附加是由稅務機關負責徵收,同級教育部門統籌安排,專門用於發展地方教育事業的預算外資金,徵費範圍同增值稅、消費稅的徵收範圍相同,費率爲增值稅與消費稅之和的3%。地方教育附加則是爲增加地方教育的資金投入,开徵的一項地方政府性基金,徵費範圍同增值稅、消費稅的徵收範圍相同,費率爲增值稅與消費稅之和的2%。由此可見,地方附加稅合並前的合計稅(費)率約爲增值稅、消費稅稅額的6-12%,或許可以作爲未來地方附加稅稅率的參考。實質上,地方附加稅的推出一方面有利於規範地方稅費,落實稅收法定原則;另一方面也有利於提高地方在稅率制定和稅費徵收方面的自主權。

非稅收入主要歸屬地方,一直以來都是地方財力的重要組成部分,主要包括專項收入、行政事業性收費收入、罰沒收入、國有資本經營收入、國有資產(資源)有償使用收入和其他收入等。上半年非稅收入的較快增長也一定程度上對衝了地方政府性基金收入的下滑。未來政策將規範非稅收入管理,適當下沉部分非稅收入管理權限,由地方結合實際差別化管理,提高地方在非稅收入方面的自主權,更好的發揮地方政府在分配國有資產收益,合理利用國有資源,規範地方行政管理等方面的主觀能動性。此外,進一步深化自然資源有償使用制度改革,把依托行政權力、政府信用、國有資源資產獲取的收入全部納入政府預算管理,也有望進一步增加非稅收入,加強地方政府財力。

不過需要注意的是,稅收體制改革的核心,在於理順中央和地方的財權和事權,規範稅收優惠政策,進一步充實稅基。從中長期來看,無疑有利於稅收的長期穩定增長和財政政策效力的進一步強化。但從短期來看,一方面稅收體制改革仍以央地收支結構的調整爲主,重點在於更好的“切蛋糕”而非快速“做大蛋糕”,對短期的財政收入總量影響可能並不顯著;另一方面在經濟下行風險尚未消除,財政政策主要目標仍是穩增長的背景下,進一步減稅降費的可能性仍高於加稅,因此稅收體制改革對財政收支的短期影響需要理性看待,下半年財政政策的核心可能仍將聚焦於政府債券發行和使用,同時關注增量財政政策出台的可能性。

標題:從財政數據和稅制改革看未來財政發力空間

地址:https://www.iknowplus.com/post/135281.html