當前轉債估值是否已處於底部?

未來策略展望

我們認爲,百元溢價率指標或已出現“失靈”。從平價-轉股溢價率曲线的角度來看,轉債整體久期下降+長端利率中樞下行導致平價-收益率曲线偏移,或是導致百元溢價率“失靈”的主要原因。

從市場使用百元溢價率的初衷來看,它是從偏股的角度來判斷轉債市場整體價格水平的指標,在當下,市場更關心在當前水平下,轉債估值是否仍有向下風險敞口,何時有上探機會。

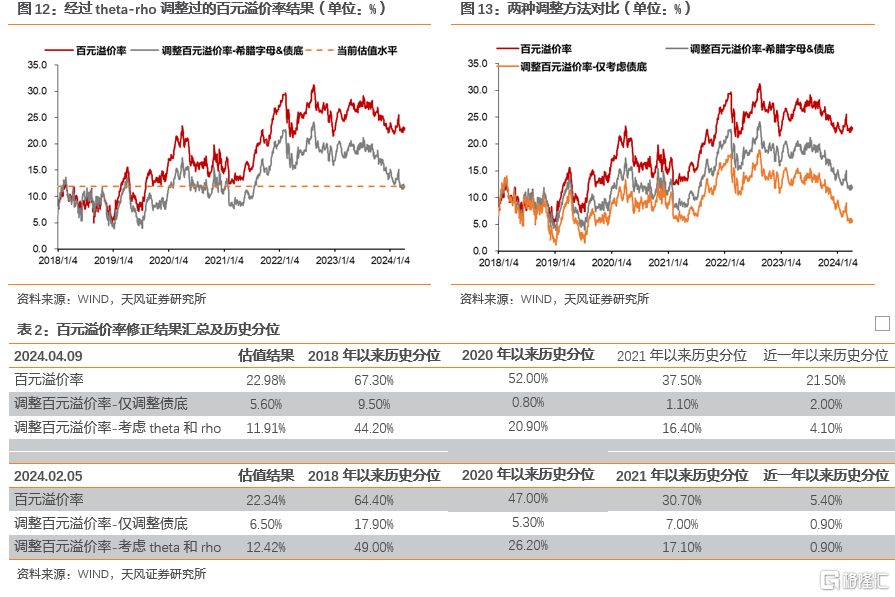

我們採用三種方法,從不同角度分析,均得出當前轉債估值已經處於2020年以來歷史低位的結論。其中,我們採用債底+希臘字母修正法,排除了百元溢價率中債性影響得到的調整百元溢價率截至2024年4月9日處於2020年以來20.9%歷史分位,近一年來4.1%歷史分位。

進一步的,還有何種因素或會導致估值進一步下探?所導致下探幅度會有多大?我們通過歷史復盤,考慮權益市場回撤風險敞口,以及潛在信用風險對轉債市場估值的擾動可能,敏感度分析測算結果表明,權益市場若再有5%左右回撤,調整後百元溢價率或有1.75pct回落;偏債轉債YTM擡升2%,調整後百元溢價率或有2.37pct回落。從歷史上來看,基本上相當於以2021年年初估值低點爲底。

何時可以看到轉債估值回升?當前制約轉債估值的或有三大因素:權益表現、轉債彈性、機構行爲。從因果關系來看,近期轉債估值走弱直接受制於供需關系,开年以來基金、年金轉債倉位下降,轉債需求走弱,一方面對轉債估值構成直接壓制,另一方面影響轉債彈性,進一步影響轉債性價比,導致機構轉債持有意愿進一步降低,形成負反饋。

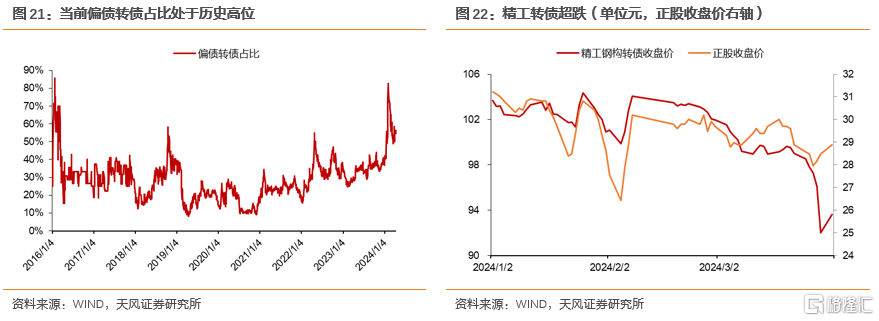

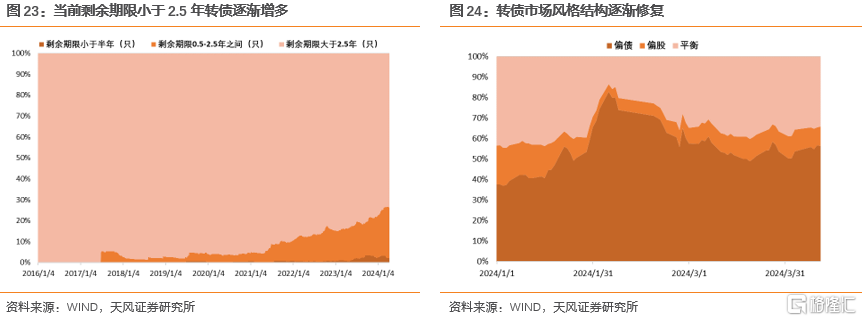

彈性方面,我們認爲當下制約轉債彈性的一個重要因素在於偏債轉債佔比過高。當前偏債轉債佔比超過50%。爲2018年以來歷史偏高位置。春節以來債性轉債需求始終偏弱,尤其是部分高YTM、短期內不下修預期較強偏債標的,體現出一定跟跌不跟漲的特徵。偏債轉債向平衡型、偏股型轉債轉化或有兩種路徑:一種是等待權益市場自然回暖,另一種是選擇下修,轉債平價回歸百元左右,迅速轉化成平衡型轉債。

站在當下時點,我們認爲在估值見底的基礎上,博弈轉債估值擡升勝率或較高。主要有兩方面因素:第一,從轉債剩余期限來看,當前偏債轉債中剩余期限小於半年(接近到期還錢日)、剩余期限小於2.5年(接近可執行回售日)的轉債佔比不小。結合我們今年2月26日報告《轉債量化專題——轉債下修因子&策略梳理盤點》中關於剩余期限因子的分析,或將有較多轉債下修壓力逐漸增大,結合目前資本市場再融資嚴監管環境,上市公司動用貨幣資金還債的機會成本加大,促轉股或是更優選擇。第二,從近期權益市場表現,以及轉債平價結構表現來看,近期轉債市場結構呈現出逐步修復的狀態。

基於此,站在當前節點,我們認爲潛在的估值壓縮可能對轉債估值影響有限,當前轉債估值已經處於歷史較低水平,若後續股市行情、市場流動性變化情況進一步明朗,結合臨期、臨近回售的轉債下修可能,未來轉債估值修復可期。

風險提示: 統計規律失效風險,權益市場回撤風險,機構需求超預期減弱風險,信用違約風險,資金流動性超預期風險,條款博弈風險,業績披露不及預期風險,測算具有一定主觀性,僅供參考。

轉債估值現在處於什么位置?如何評估?

按照百元溢價率指標看轉債估值是否已經“失靈”?

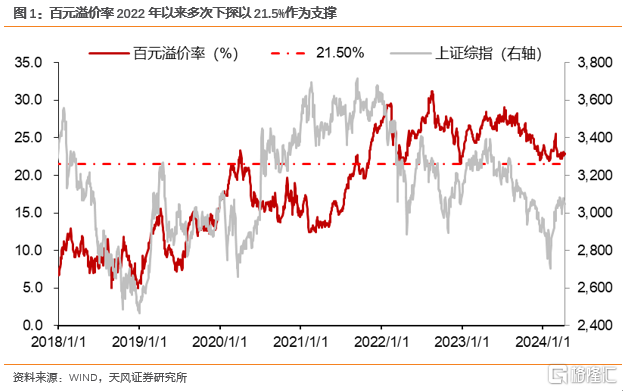

至2024年4月9日,轉債百元溢價率22.98%,處於近半年來42%歷史分位,2021年以來37.5%歷史分位。從趨勢上來看,春節後轉債估值短暫回暖,2月28日左右估值再度下探。

在2024年2月初,上證指數下探至2700點上下時,百元溢價率水平在21%左右有支撐。2022年以來,百元溢價率的每次回調均在21.5%左右水平形成壓力位,從這一角度來講,短期內轉債估值已經處於較低水平。

但長期視角下,當前百元溢價率明顯高於2022年以前水平。

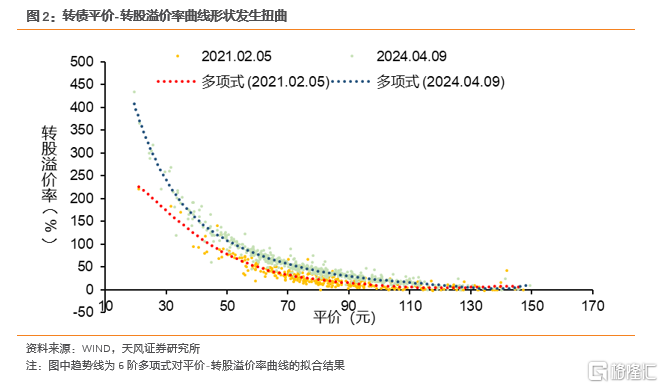

我們認爲,百元溢價率指標或已出現“失靈”。從平價-轉股溢價率曲线的角度來看,轉債整體久期下降+長端利率中樞下行導致平價-收益率曲线偏移,或是導致百元溢價率“失靈”的主要原因。

與2021年年初相比,目前溢價率曲线在低平價部分明顯比2021年更陡峭,同時高平價部分溢價率曲线更平坦。低平價部分轉債價格一般接近債底,轉債整體久期下降,一方面疊加長端利率中樞下行導致轉債債底上升,低平價轉債轉股溢價率被動擡升;對高平價部分來說,轉債久期下降導致轉債轉股期權時間價值下降,壓降高平價部分的轉債轉股溢價率。

回到百元溢價率指標本身,如果我們假定百元溢價率指標是一個平價百元不變的“理想轉債”的定價,曲线形狀的偏移,或者說這一“理想轉債”假想久期和貼現率的變化,使得百元溢價率指標從中長期維度來看,或出現一定高估。

當前轉債實際估值究竟在何水平?

若從絕對水平來看,當前支撐位21.5%的百元溢價率似乎還有較大下探空間。但考慮到百元溢價率指標失靈的情況,轉債估值的實際水平在什么位置?

從市場使用百元溢價率的初衷來看,它是從偏股的角度來判斷轉債市場整體價格水平的指標,在當下,市場更關心在當前水平下,轉債估值是否仍有向下風險敞口,何時有上探機會。

我們採用三種方法,從不同角度分析,均得出當前轉債估值已經處於2020年以來歷史低位的結論:

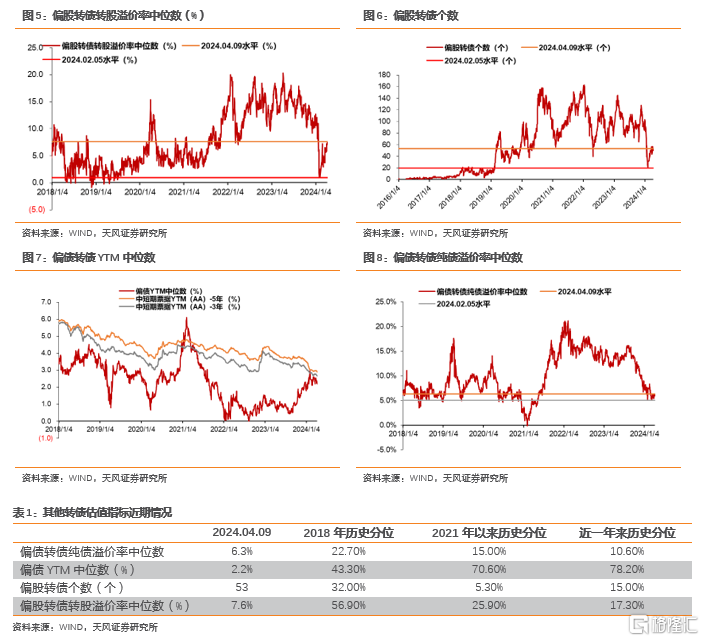

直觀感受——其他轉債估值指標

偏債方面,我們參考偏債轉債YTM中位數(建議與5年期AA中短期票據YTM對比),偏債轉債純債溢價率中位數等指標。偏股轉債方面,我們參考偏股轉債轉股溢價率中位數、偏股轉債個數等指標。

總體來看,2024年2月初偏股偏債轉債指標均處於歷史低位,春節後偏股轉債各項指標恢復迅速,基本恢復到歷史中等偏低水平;偏債轉債各項指標則恢復的相對緩慢,仍處於歷史偏低水平。

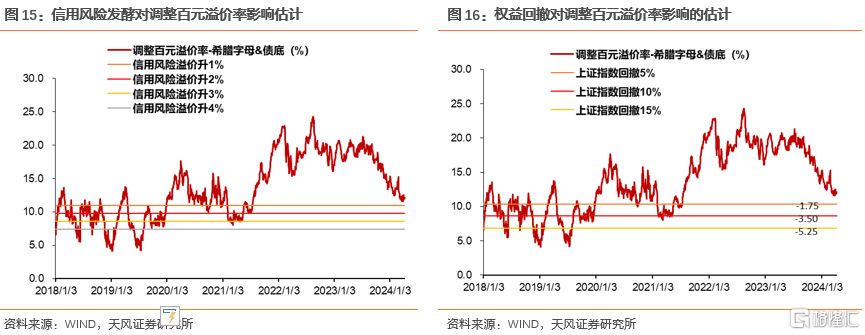

簡單債底修正法

我們嘗試對百元溢價率指標做一定修正:

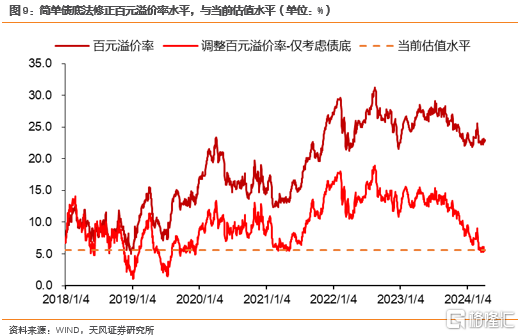

我們拆分轉債價值爲債底 + 轉股期權價值,則百元溢價率等於(債底 + 轉股期權價值 – 100)/100×100%。以2018年首個交易日百元溢價率水平作爲錨點,當前百元溢價率相對錨點的變化量△百元溢價率 = (△債底 + △轉股期權價值)/100×100%。

我們選擇用轉債債底中位數變化來估計債底變化量。相比之下,通過轉債久期乘利率變化來估計債底變化或存在較大偏差,理由有二:(1)轉債的票息水平近年來存在較大變化(2)轉債債底屬於信用債,還要考慮信用風險利差的變化情況,同時轉債評級分布較廣,用一種利率來概括或有以偏概全嫌疑。

基於以上公式,修正百元溢價率 = 百元溢價率 – 基期以來債底變化。2021年年初至今債底變化在+10元左右。基於此計算的百元溢價率指標約爲5.60%,與2021年年初低點水平基本一致。

債底+希臘字母修正法

更精細地,轉股期權的rho和theta分別藉由久期和長端利率變化對百元溢價率指標產生擾動。其中rho用於衡量無風險利率對期權價值的邊際影響,一般來說rho爲正,即無風險利率上行,往往對看漲期權價值產生正面影響。theta衡量剩余期限對期權價值的邊際影響,一般來說theta是負值,這意味着剩余期限越短,期權時間價值越低,期權價值下降。

具體來看,在前述百元溢價率拆分的基礎上,我們進一步拆細:△轉股期權價值 = theta× △剩余期限 + rho×△長端利率 + △ 其他因素造成的轉股期權價值變化。

基於這個拆分,轉債整體久期下降通過theta降低百元溢價率水平,長端利率下降通過rho降低百元溢價率水平,△其他因素造成的轉股期權價值變化可以看做排除久期、長端利率變化得到的實際百元溢價率水平變化量,若該指標爲正,說明排除前兩者影響,轉債估值相對2021年年初水平更高,反之則更低。

我們用中證1000年化波動率,5年國債YTM,轉債剩余期限中位數作爲BS公式中σ、rf、τ的近似,來估計theta和rho的大小,得到日度的theta和rho數據。

基於逐日計算的rho、theta、債底,逐日調整百元溢價率,能得到一條相對平滑的調整後百元溢價率曲线,截至2024年4月9日,轉債調整後百元溢價率水平約爲11.91%,爲2018年以來44.2%歷史分位,2021年以來16.4%歷史分位。

當前轉債估值還有多少下探空間

基於前述測算,排除債性影響,轉債估值已經處於歷史相對較低水平。進一步的,還有何種因素或會導致估值進一步下探?所導致下探幅度會有多大?

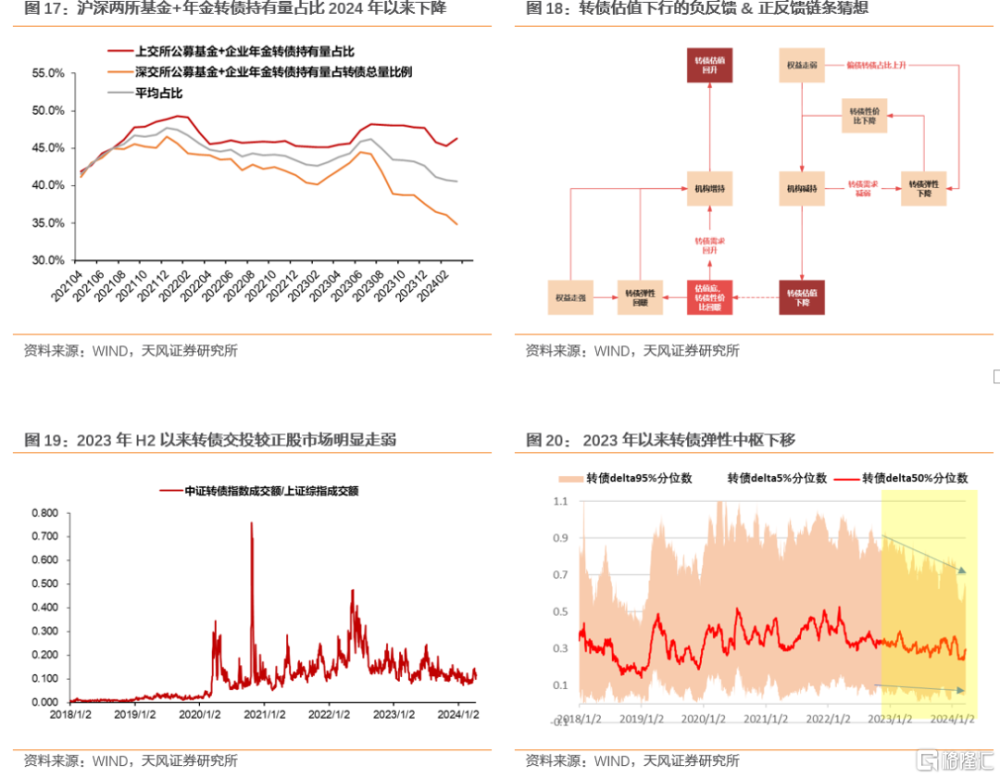

權益影響:風險敞口或有限

我們考慮2018年以來權益市場走弱行情下的調整百元溢價率變化,從歷史上來看,在排除債底影響後,上證指數每產生1%回撤,百元溢價率約下降0.3-0.4pct。

站在當前時點來看,權益市場處於歷史偏低估值水平,我們預計轉債估值相較權益變化的風險敞口或有限。

債性:關注潛在信用風險及其帶來的潛在流動性衝擊

我們建議關注潛在信用風險因素的影響。這一點我們在今年3月31日報告《4月轉債建議關注潛在信用風險、次新券機會》文中已對此有提及。

信用風險或如何在轉債市場傳導?我們認爲可能有兩種路徑:一種可能是大額、機構持有量高的轉債出現超預期違約事件,直接引發對轉債市場資金面的衝擊。另一種是評級(外評)相對較好的轉債標的出現超預期風險事件,引發市場對類似基本面狀況標的信用問題的擔憂,出現流動性恐慌。歷史上看,2020年末-2021年年初永煤事件影響轉債市場流動性,進而引發轉債估值壓縮的行情可以在一定程度上作爲對照。

若信用風險發酵,轉債估值或有多少影響?假定短期內百元溢價率變化與調整的百元溢價率變化一致,我們基於2020年11月至2021年年初的情況來做粗略類比估計,通過偏債轉債YTM的變化估算偏債轉債估值變化,再通過低平價轉股溢價率變化映射到百元溢價率的變化。

從2020年11月永煤事件觸發至轉債市場估值低點2021年2月5日,期間偏債轉債YTM大約有3.2pct左右的下降。2020年11月10日偏債轉債久期中位數在3.54年左右,基於此估計的偏債轉債估值大概下降11.27%。更進一步的,偏債轉債的平價分布相對穩定且均勻,偏債轉債平價中位數在65元左右。2020年11月過去一年65平價變化和百元平價變化之比約爲3.43:1,基於此代入前述偏債轉債估值變化幅度,百元溢價率變化估計在3.29pct左右,實際百元溢價率變化約爲4%,兩者基本相符。

站在當前時點,若出現信用風險引發的轉債市場流動性影響,我們認爲偏債轉債YTM或有2%-3%左右升幅。2024年偏債轉債久期中位數在3.16年左右,平價中位數60元左右,基於此我們估計若市場有超預期信用風險,偏債轉債估值大概向下有6%-9%左右降幅。過去一年60平價轉股溢價率和100平價轉股溢價率之比約爲2.67:1,基於此百元溢價率或有2.37-3.55pct左右的下降空間。這意味着若觸發信用事件,基本上相當於當前調整百元溢價率或會調整至2021年以來調整百元溢價率最低點附近。

何時可以看到轉債估值擡升?

當前影響轉債估值的或有三大因素:權益表現、轉債彈性、機構行爲。

從因果關系來看,近期轉債估值走弱直接受制於供需關系,开年以來基金、年金轉債倉位下降,轉債需求走弱,一方面對轉債估值構成直接壓制,另一方面影響轉債彈性,進一步影響轉債性價比,導致機構轉債持有意愿進一步降低,形成負反饋。

轉債彈性回升、估值見底或是轉債估值擡升的兩大關鍵。

估值方面,我們在前文已經論證過,在估值實質已經處於歷史低位的狀態下,若無大幅正股市場回撤 & 轉債出現超預期信用風險事件,估值向下空間或已有限。

彈性方面,我們認爲當下制約轉債彈性的一個重要因素在於偏債轉債佔比過高。當前偏債轉債佔比超過50%,爲2018年以來歷史偏高位置。春節以來債性轉債需求始終偏弱,尤其是部分高YTM、短期內不下修預期較強偏債標的,體現出一定跟跌不跟漲的特徵。偏債轉債向平衡型、偏股型轉債轉化或有兩種路徑:一種是等待權益市場自然回暖,另一種是選擇下修,轉債平價回歸百元左右,迅速轉化成平衡型轉債。

站在當下時點,我們認爲在估值見底的基礎上,博弈轉債估值擡升勝率或較高。主要有兩方面因素:第一,從轉債剩余期限來看,當前偏債轉債中剩余期限小於半年(接近到期還錢日)、剩余期限小於2.5年(接近可執行回售日)的轉債佔比不小。結合我們今年2月26日報告《轉債量化專題——轉債下修因子&策略梳理盤點》中關於剩余期限因子的分析,或將有較多轉債下修壓力逐漸增大,結合目前資本市場再融資嚴監管環境,上市公司動用貨幣資金還債的機會成本加大,促轉股或是更優選擇。第二,從近期權益市場表現,以及轉債平價結構表現來看,近期轉債市場結構呈現出逐步修復的狀態。

基於此,站在當前節點,我們認爲潛在的估值壓縮可能對轉債估值影響有限,當前轉債估值已經處於歷史較低水平,若後續股市行情、市場流動性變化情況進一步明朗,結合臨期、臨近回售的轉債下修可能,未來轉債估值修復可期。

風險提示

統計規律失效風險,權益市場回撤風險,機構需求超預期減弱風險,信用違約風險,資金流動性超預期風險,條款博弈風險,業績披露不及預期風險,測算具有一定主觀性,僅供參考。

注:本文爲天風證券2024年4月15日研究報告:《當前轉債估值是否已處於底部——百元溢價率指標的修正與再思考》,報告分析師:孫彬彬S1110516090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:當前轉債估值是否已處於底部?

地址:https://www.iknowplus.com/post/99080.html