長城證券:國際衝突逐漸成爲黃金定價的主導因素之一

核心觀點

2024年2月中旬以來,黃金價格急劇上升,屢創歷史新高。4月12日,倫敦現貨黃金突破2400美元/盎司達到2401.50美元/盎司。國際金價創造了前所未有的上漲速度,其背後反映出的邏輯是傳統黃金定價體系暫時失效,國際衝突逐漸成爲黃金定價的主導因素之一。

一年之前,我們就提出黃金正在开啓新一輪牛市。我們也說明了黃金上漲的兩個主要理由“一是美國實際利率重新進入下行趨勢,二是地緣政治動蕩促使黃金的貨幣替代價值凸顯”。

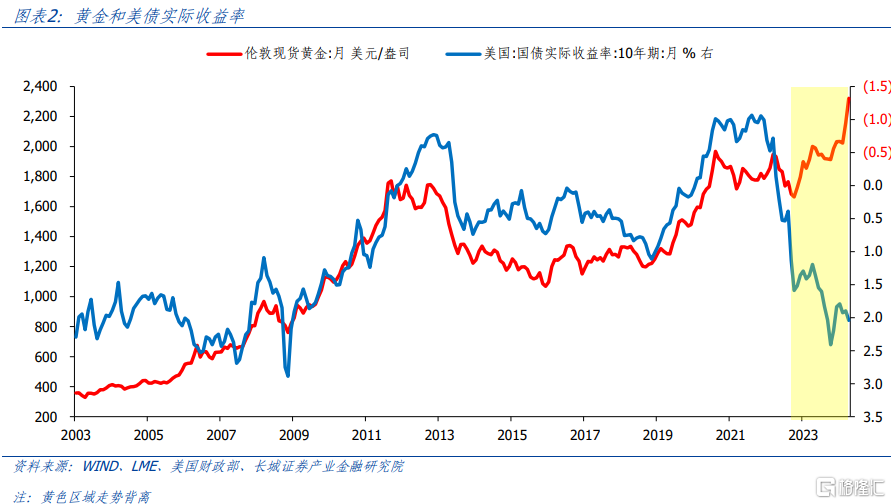

在黃金定價的傳統分析框架中,美元指數和美債實際收益率是主導因素。從歷史關系來看,黃金和美元具有較爲明顯的“蹺蹺板效應”,即美元漲,黃金跌,反之亦然。當美債實際收益率下降時,即持有美元的實際收益下降,投資者就更傾向於持有黃金,導致黃金價格上漲。通脹也是黃金定價傳統框架的邏輯之一,主要體現了黃金的抗通脹屬性。

不過2018年之後,逆全球化加劇,黃金的避險屬性更加凸顯,國際金價和傳統分析框架持續背離。黃金首先背離的是美元指數。2018年4月至2020年4月,美元指數大周期走強,從90升至100左右。同時,黃金價格也在上漲,從最低1200美元/盎司左右上漲至接近2000美元/盎司。這主要原因可能是國際貿易爭端开啓了逆全球化趨勢。黃金在2022年也背離了美債實際收益率。美聯儲在高通脹壓力之下啓動加息周期,美債實際收益率上升。但俄烏衝突將逆全球化趨勢從貿易爭端升級爲軍事熱战,黃金價格大幅上漲。

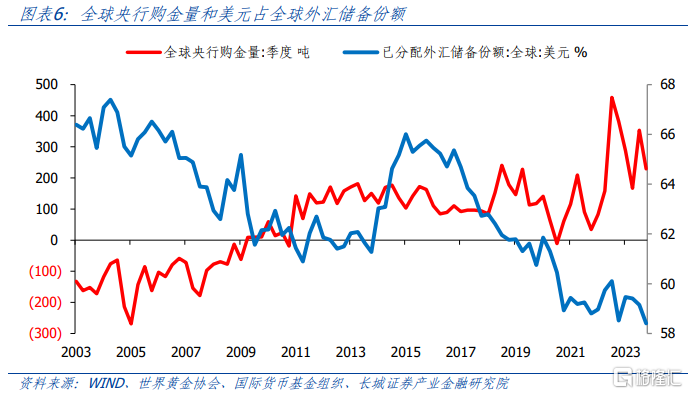

國際衝突日趨激烈,全球央行購金需求增長。2022年全球央行購买黃金達到創紀錄的1082噸。2023年,這一趨勢還在延續,全球央行購买黃金1037噸,雖然比2022年少45噸,但也是歷史第二高,高金價也難阻各國央行增持黃金的熱情。2022 年和2023 年“全球央行購金調查”表明,黃金在危機時期的出色表現及其作爲長期儲值產品的重要作用,是各國央行持有黃金的主要動力。

2024年,舊衝突尚未結束,新衝突不斷出現,國際局勢更加緊張,推動黃金價格創新高。國家安全訴求可能會引起战略儲備大宗商品市場的劇烈波動,“盛世翡翠,战時黃金”,黃金作爲战爭時期的世界硬通貨,歷史上多次被瘋狂搶購。我們認爲這一趨勢還在強化,黃金或將伴隨着地緣政治衝突的不斷演化而持續上漲,安全訴求是各國政府和居民趨之若鶩搶購黃金以及類黃金資產的主要原因之一。

正文

2024年2月中旬以來,黃金價格急劇上升,屢創歷史新高。3月4日,倫敦現貨黃金當日上漲2.35%至2098.05美元/盎司,一舉突破了2020年8月6日2067.15美元/盎司,創造歷史新高。此後,國際金價仍在持續上漲,3月5日就突破2100美元/盎司,23天之後3月28日突破2200美元/盎司,11天之後4月8日突破2300美元/盎司,僅僅4天後4月12日,倫敦現貨黃金突破2400美元/盎司達到2401.50美元/盎司。國際金價創造了前所未有的上漲速度,其背後反映出的邏輯是傳統黃金定價體系暫時失效,國際衝突逐漸成爲黃金定價的主導因素。

1、國際金價和傳統分析框架持續背離

一年之前,我們就提出黃金正在开啓新一輪牛市。在2023年4月17日的《黃金正在开啓新一輪牛市》專題研究報告中,我們認爲“繼1976-1978年的石油危機,2002-2011年的緊缺經濟,2019-2020年的新冠疫情之後,黃金牛市第四輪已經开始。第四輪牛市持續的時間更長、上漲的幅度更大。”自報告發布至2024年4月12日,國際金價上漲逾20%。 在該報告中,我們也說明了黃金上漲的兩個主要理由“一是美國實際利率重新進入下行趨勢,二是地緣政治動蕩促使黃金的貨幣替代價值凸顯”。

在黃金定價的傳統分析框架中,美元指數和美債實際收益率是主導因素。從歷史關系來看,黃金和美元具有較爲明顯的“蹺蹺板效應”,即美元漲,黃金跌,反之亦然。直接原因是由於國際黃金以美元計價,所以呈現負相關關系。更爲深層的原因是,在現有的國際貨幣體系當中,黃金和美元都具有較好的信用。黃金可以在全球範圍內交易和兌換,而美元根據環球銀行金融電信協會SWIFT數據,截止2022年底,在國際貿易結算佔比約爲40%,根據貨幣基金組織,截止2023年底,美元在全球外匯儲備佔比接近60%。黃金和美元都屬於國際硬通貨,因而存在一定相互替代的關系。

黃金價格和美債實際收益率的負相關關系是黃金和美元互爲替代品關系的進一步延伸。當美債實際收益率下降時,即持有美元的實際收益下降,投資者就更傾向於持有黃金,導致黃金價格上漲。從歷史數據可以看到,倫敦現貨黃金價格和美國10年期國債實際收益率(逆序)走勢較爲一致,甚至比黃金和美元指數(逆序)的走勢更爲貼合。黃金和美債實際收益率的關系也是我們一直以來分析金價的主要框架之一。

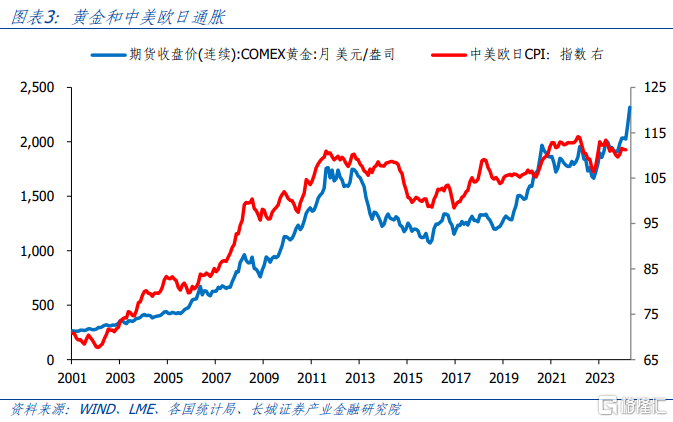

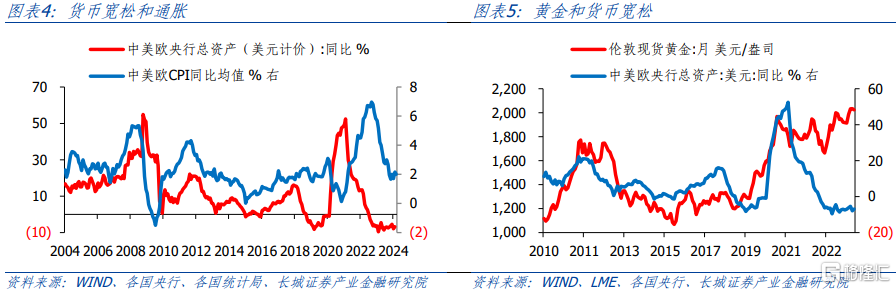

通脹也是黃金定價傳統框架的邏輯之一,主要體現了黃金的抗通脹屬性。1980年至今,在全球通脹率較高的年份,大多情況下黃金價格都在上漲。這一現象背後的邏輯是,全球性通脹的成因之一是貨幣寬松周期,當處在貨幣寬松周期,持有貨幣的收益下降,持有資產的收益上升,而黃金就是最好的保值資產之一。2019年开始,世界三大經濟體中美歐的央行總資產同比上升,全球進入新一輪貨幣寬松周期,2020年疫情加速了這一過程,而黃金價格也在同一時期快速上漲。這正是體現了貨幣寬松、預期通脹和黃金定價的聯動。

不過2018年之後,逆全球化加劇,黃金的避險屬性更加凸顯,國際金價和傳統分析框架持續背離。黃金首先背離的是美元指數。2018年4月至2020年4月,美元指數大周期走強,從90升至100左右。同時,黃金價格也在上漲,從最低1200美元/盎司左右上漲至接近2000美元/盎司。這主要原因可能是國際貿易爭端开啓了逆全球化趨勢。黃金在2022年也背離了美債實際收益率。美聯儲在高通脹壓力之下啓動加息周期,美債實際收益率上升。但俄烏衝突將逆全球化趨勢從貿易爭端升級爲軍事熱战,黃金價格大幅上漲。

2、國際衝突逐漸成爲黃金定價和主導因素之一

在傳統分析框架中,黃金的保值和抗通脹屬性居於主導地位,避險屬性居於輔助地位,但逆全球化趨勢出現以來,衝突從貿易逐漸蔓延至軍事,甚至存在战爭風險,黃金的避險屬性更加受到重視,國際衝突也成爲黃金定價的主導因素之一。

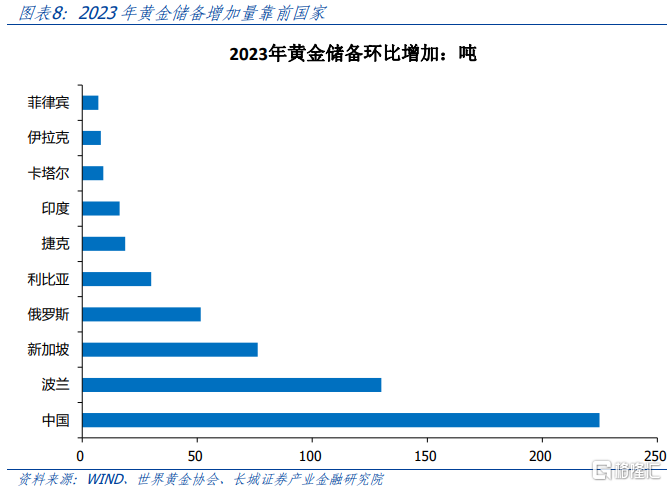

國際衝突日趨激烈,全球央行購金需求增長。在去年的報告中,我們就提到,部分央行正在積極購买黃金,拋售美元,這種第三方因素推動黃金需求的上升。根據世界黃金協會的數據,2022年全球央行購买黃金達到創紀錄的1082噸。2023年,這一趨勢還在延續,全球央行購买黃金1037噸,雖然比2022年少45噸,但也是歷史第二高,高金價也難阻各國央行增持黃金的熱情。2022 年和2023 年“全球央行購金調查”表明,黃金在危機時期的出色表現及其作爲長期儲值產品的重要作用,是各國央行持有黃金的主要動力。

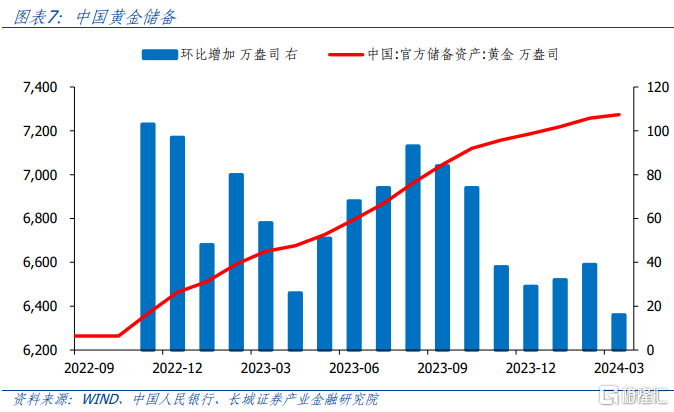

中國自2022年11月至2024年3月,已經連續17個月增加黃金儲備,也創造了中國最長增持黃金的周期。根據世界黃金協會報告,2023年中國央行黃金儲備增加225噸,是自1977年以來黃金儲備增加最多的一年。不過,該報告也指出,2023年中國黃金儲備2235噸,僅佔中國龐大國際儲備的4%。相較於中國的經濟體量和國際儲備,黃金儲備較低,因此中國增加黃金儲備屬於正常情況。

2023 年第二大黃金买家是波蘭。2023年4月至11月,波蘭央行購入黃金130噸,黃金持有量增加57%,這也是波蘭有記錄以來的最高年度購金量。波蘭國家銀行行長表示“希望黃金在波蘭的國際儲備中佔比達到20%(目前佔比爲12%)”。從地緣政治角度,波蘭處在俄烏衝突的最前线,是北約中最靠近俄羅斯的國家之一。2023年3月,波蘭總理提議沒收俄羅斯富豪的財產,作爲對俄制裁的一部分。5月,俄羅斯駐波蘭大使表示,俄羅斯和波蘭之間本已緊張的外交關系可能會進一步惡化,甚至完全斷絕。

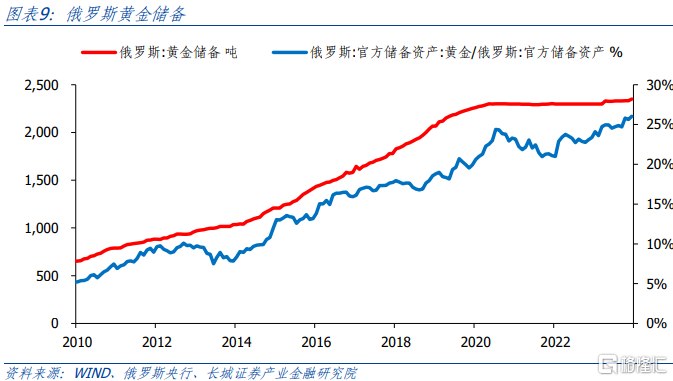

俄羅斯黃金儲備達到歷史新高。由於在俄烏衝突後,以美歐爲代表的西方國家對俄羅斯實施金融制裁。2022年4月,俄羅斯央行行長納比烏琳娜表示,西方國家共凍結了俄羅斯央行近3000億美元的外匯儲備。因此,俄羅斯也在積極增加其黃金儲備。俄羅斯央行數據,2023年俄羅斯黃金儲備達到2350噸,佔其國際儲備的26%,爲2000年3月以來的最高水平。俄烏衝突仍在繼續,俄羅斯或將繼續增持黃金。

3、2024年國際衝突更加激烈

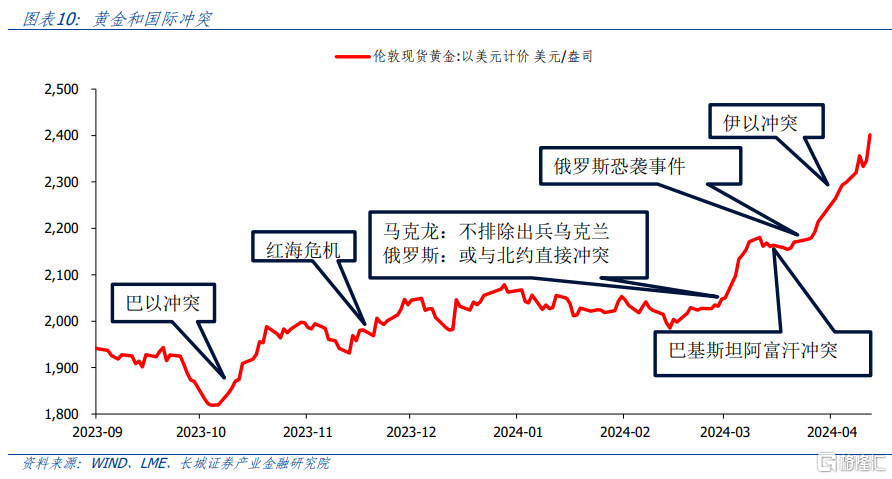

2024年,舊衝突尚未結束,新衝突不斷出現,國際局勢更加緊張,推動黃金價格創新高。2022年2月爆發的俄烏战爭仍在繼續。2023年10月7日,巴勒斯坦哈馬斯向以色列發射火箭彈,以色列隨即宣布向哈馬斯宣战,巴以衝突爆發。11月19日,胡塞武裝在紅海扣留以色列貨船,之後又襲擊了多國貨船,紅海航道危機爆發。進入2024年,2月26日法國總統馬克龍表示“不排除向烏克蘭派兵的可能”,次日,俄羅斯回應“一旦這種情況發生,北約和俄羅斯的直接衝突將不可避免”,俄烏衝突進一步激化。3月18日,巴基斯坦對阿富汗發動空襲,阿富汗塔利班部隊向兩國邊境开火。3月22日,俄羅斯莫斯科發生恐怖襲擊事件。4月1日,伊朗駐敘利亞使館遭以色列恐襲,4月14日,伊朗向以色列發射無人機和導彈。在一系列國際衝突事件的刺激下,黃金價格節節擡升,在4月12日突破了2400美元/盎司。

自二战以來,國際社會經歷過一段和平發展的歷史時期。但伴隨着國際力量的重新平衡,地緣政治結構也面臨着重構的風險。1978年改革开放至今,中國GDP從全球十一名上升至第二名,國際地位大幅提升。美國开始對中國實施全方面的打壓制裁,中美貿易爭端只是其中一面。俄羅斯自蘇聯解體之後,綜合國力一直低於歐洲,隨着北約不斷擴大勢力範圍,俄羅斯战略空間損失殆盡。俄烏衝突即是北約和俄羅斯矛盾的交匯點。

短期內,諸多地緣政治衝突難以妥善解決,國際局勢可能持續動蕩。“盛世翡翠,亂世黃金”,黃金作爲世界硬通貨,歷史上多次被瘋狂搶購。我們認爲這一趨勢還在強化,黃金或將伴隨着地緣政治衝突的不斷演化而持續上漲,安全訴求是各國政府和居民趨之若鶩搶購黃金以及類黃金資產的主要原因之一。國際衝突逐漸成爲黃金定價的主導因素之一。

注:本文來自長城證券股份有限公司2024年4月15日發布的《國際衝突逐漸成爲黃金定價的主導因素之一—宏觀經濟專題研究》,報告分析師:蔣飛 S1070521080001,賀昕煜 S1070122050027

標題:長城證券:國際衝突逐漸成爲黃金定價的主導因素之一

地址:https://www.iknowplus.com/post/99078.html