2024,投資反內卷

今年的投資思路可以叫做“反內卷投資”,低風險偏好的反內卷是"求穩",追求相對確定性,其中紅利和AI組成的槓鈴策略已經有較強共識;高風險偏好的反內卷是“突圍”,在經濟轉型中尋找增量機會。

塔勒布在《反脆弱》中提出了用“槓鈴策略”來對抗不確定性——槓鈴的形狀兩頭大、中間小,重量集中在兩側,但具有很強的穩定性。2023年在國內市場超額收益明顯的“槓鈴策略”,兩頭都是確定性相對較高的資產。

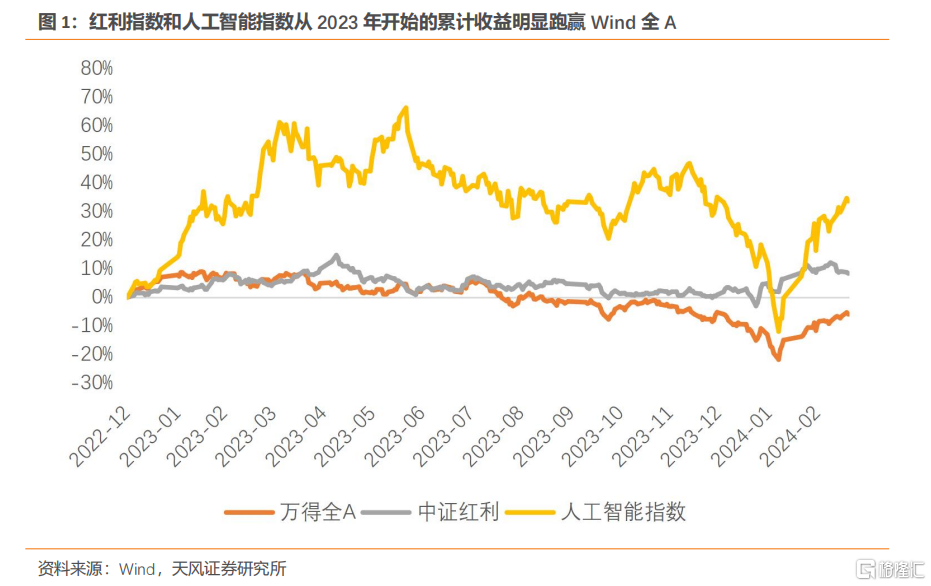

一頭是國內的確定性,紅利指數,具有供給穩定、非周期性、資源壟斷的特點,整體呈現低收益、低風險的風險收益特徵。中證紅利指數從2023年初到2024年4月1日,累計上漲10%,同期Wind全A下跌6%。

另一頭是海外的確定性,AI主題,產業趨勢、實現路徑和主要矛盾清晰,整體呈現高收益、高風險的風險收益特徵。人工智能指數從2023年初到2024年4月1日,累計上漲31%,但區間最大回撤47%也明顯高於Wind全A的22%。

“槓鈴策略”的中間,則是與中國經濟相關性高的資產。而中國經濟當前最主要的特徵是轉型,所以過去兩年和經濟相關性高的資產,正在消化轉型過程中的估值壓力。

比如和經濟相關性高的滬深300,過去兩年PE(TTM)累計下跌了6.1%,而和經濟相關性低的中證1000,過去兩年PE(TTM)上漲了9.0%。

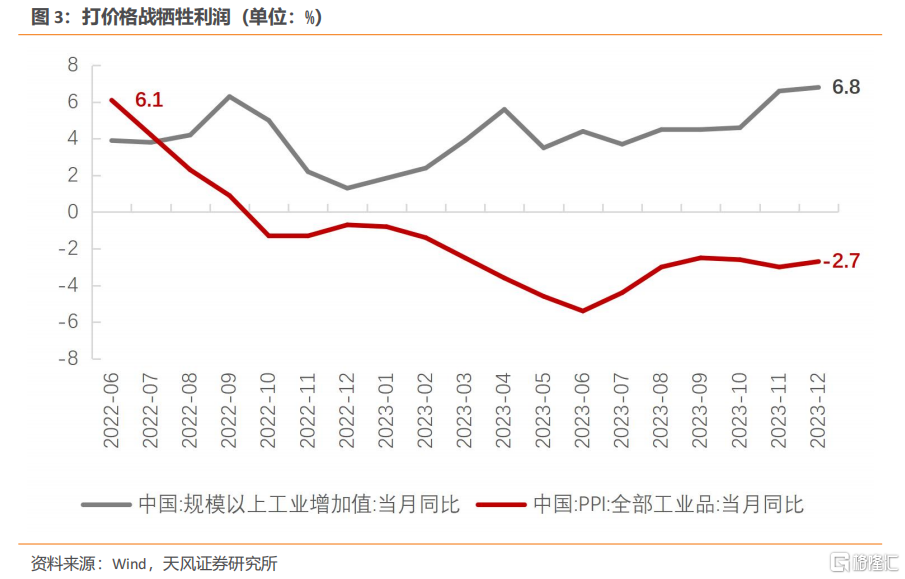

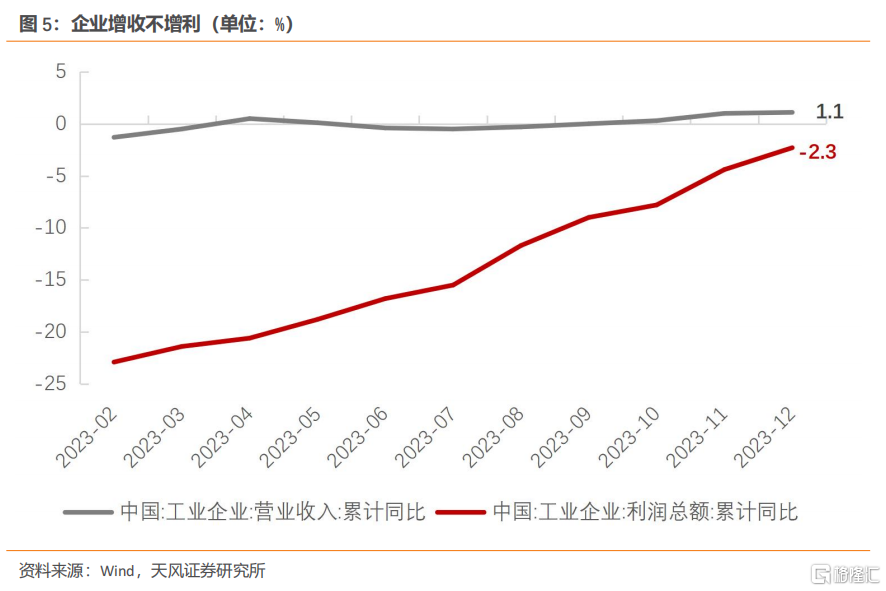

下沉到企業層面,如果創新能力不足,大多只能內卷,通過打價格战的方式,以價換量,犧牲利潤,保住市場份額。截止至今年2月,PPI增速連續17個月負增。去年12月以前,工業利潤累計同比連續18個月爲負。

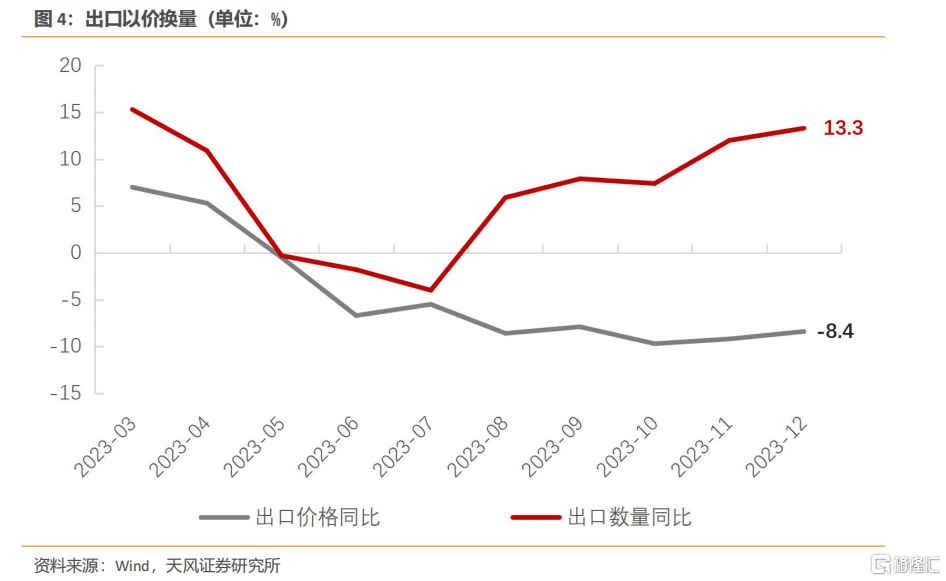

企業“以價換量”的行爲也體現爲出口價格指數和出口數量指數的剪刀差持續擴大,去年中國出口數量指數增長13.3%,而出口價格指數下降8.4%。結果是企業“增收不增利”,去年工業企業的營收同比增長1.1%,但利潤同比下降2.3%。

過剩和出清是無法逃脫的市場經濟周期。在更長的時間維度上,經濟轉型的壓力和動力也常常來自於過剩和競爭。正如王傳福所言,“市場經濟實際上就是過剩經濟,過剩才有競爭,競爭才有繁榮,優勝劣汰、死掉一批,活下來的才是真正有本事的。”

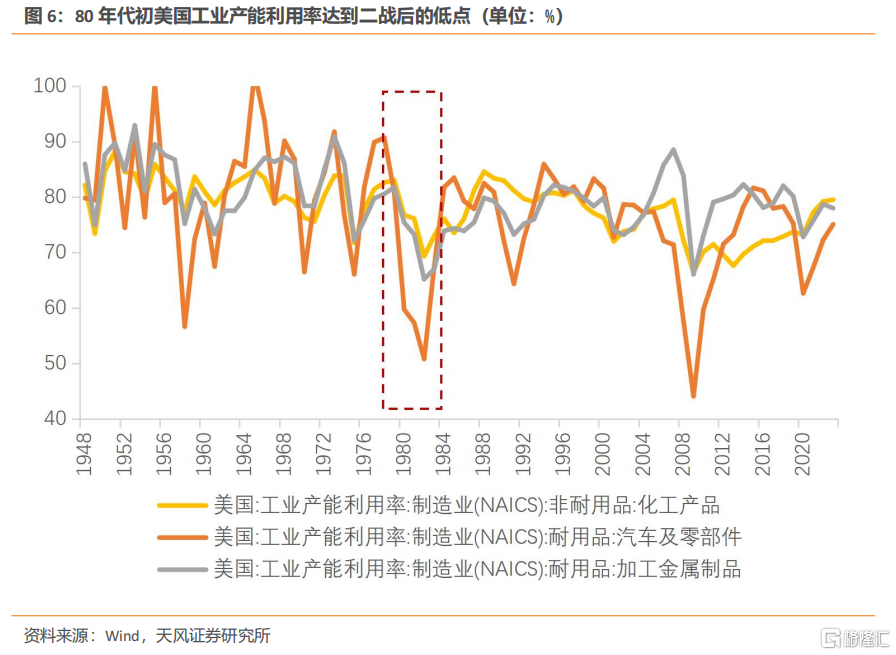

過剩和內卷也不是中國獨有,美國70年代和日本90年代的經濟轉型期也經歷這個過程。美國70年代面對迅速擴大的經常項目逆差以及油價上漲的輸入性通脹,鋼鐵和傳統重化工業等高能耗行業經歷了嚴重的產能過剩,80年代在科技帶領下成功轉型。

日本90年代用了十年時間才逐漸消化房地產泡沫和出清低效企業,又在新一輪信息技術革命中掉隊,同時伴隨人口老齡化,直到現在還處於低速增長水平。

去年的投資體驗也是內卷化。大盤的beta收益不佳,爲數不多有alpha的賽道(比如 AI、華爲產業鏈)也在這樣的環境下呈現出投資偏好的高度一致性,漲跌節奏過快,且波動幅度不低。

去年中國經濟實際上很平穩,兩年復合增速保持在4.1%上下,“前高中低後穩”的節奏主要是疫後復蘇波動帶來的。但是市場預期過高,先引發了經濟“不達預期”的失望,又產生了長期悲觀的情緒,“強預期、弱現實”使得市場充滿起伏。

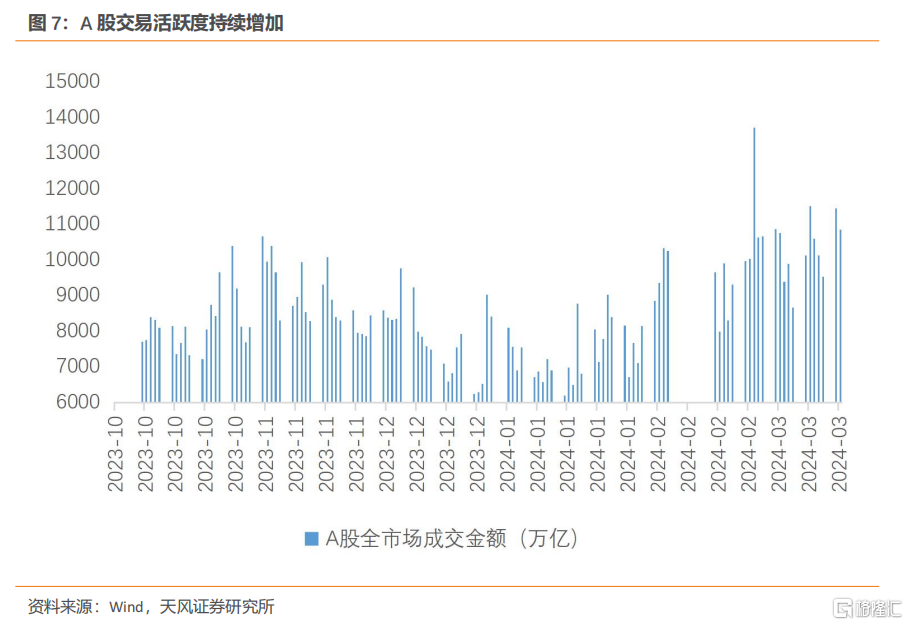

然而從去年到今年,投資者的心態發生了明顯變化。雖然“弱現實”的變化可能不大,但“強預期”的感覺沒有了,投資者在實踐經驗中不斷校准預期,心態正在變得平和。這種心態的變化,也反映在市場重新回到正常的交易水平上,3月A股日均成交量從1-2月的8271億元回升至10164億元,交投明顯活躍。

如果把去年的市場叫做內卷化投資,那今年的市場可以叫做“反內卷投資”。

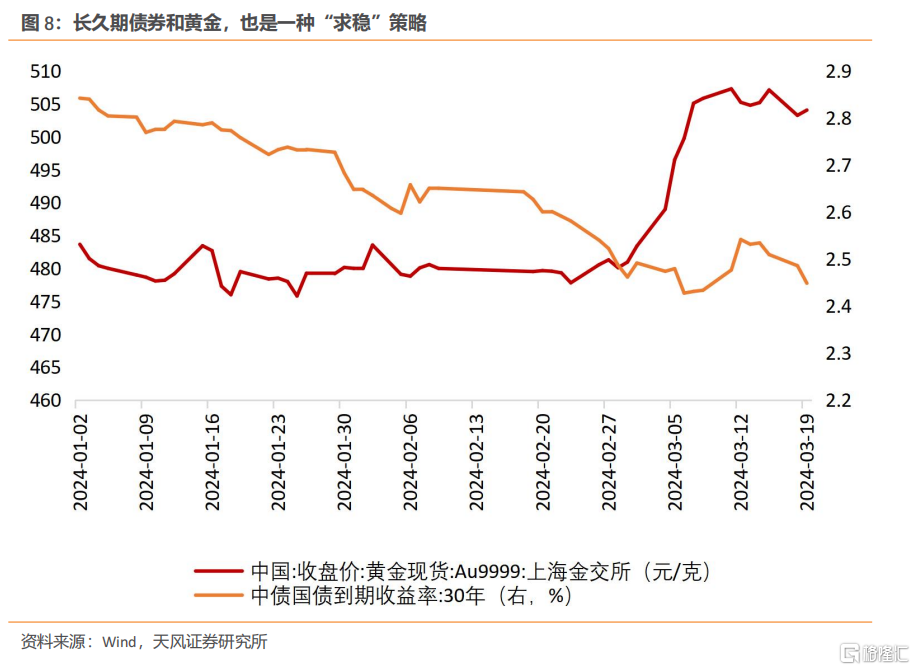

反內卷投資,低風險偏好的策略是“求穩”,追求確定性,減少波動中的摩擦成本。具體而言,除了上面提到的“槓鈴策略”的兩頭,還有大類資產裏的長久期債券和黃金。年初至今,30年期國債利率下行了36bp,滬金價格也上漲了15.3%。

反內卷投資,高風險偏好的策略是“突圍”,在經濟轉型中尋找增量機會。經濟轉型,一方面有地產、基建以及地方財政帶來的經濟結構減量,另一方面也有制造和服務業出海、消費下沉以及創新升級帶來的經濟結構增量。在投資者預期和現實逐漸彌合的過程中,這些轉型中的結構性機會开始更多地被投資者發現和定價。

對市場而言,今年積極的地方也不僅僅是心態的變化,基本面相關的指數比如滬深300也處於估值相對底部。另外今年也是改革的“又一個重要年份”,關於改革與發展的若幹重大問題可能在三中全會上提出。

中央經濟工作會議提出要“謀劃新一輪財稅體制改革”,“把推進新型城鎮化和鄉村全面振興有機結合起來,促進各類要素雙向流動”。兩會政府工作報告提到“推動高質量發展要靠改革”,“把加快農業轉移人口市民化擺在突出位置,深化戶籍制度改革,完善‘人地錢’掛鉤政策”。

中央全面深化改革委員會第四次會議把土地管理制度改革放在第一位,強調要“增強土地要素對優勢地區高質量發展保障能力、建立健全同宏觀政策、區域發展更加高效銜接的土地管理制度”。在外部壓力下主動求變,釋放改革的潛力和开放的動力,這對今年的宏觀經濟和股市也至關重要。

風險提示

政策不及預期,經濟運行不及預期,地緣政治風險

證券研究報告 《2024 年,投資要破局》

對外發布時間 2024 年4月2日

報告發布機構 天風證券股份有限公司

本報告分析師 宋雪濤 SAC 執業證書編號:S1110517090003

林彥 SAC 執業證書編號:S1110522100002

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:2024,投資反內卷

地址:https://www.iknowplus.com/post/96966.html