“決勝”財報季,哪些行業可能“超預期”?

摘要

4月,年報、一季報密集發布;歷史回溯來看,業績增速高、超預期的行業往往有着較好的市場表現。宏觀視角下哪些行業有望受益“高景氣”、微觀視角下哪些行業或將“超預期”?本文分析,可供參考。

熱點思考:“決勝”財報季

一、4月財報季,關注點何在?業績高增速、超預期的行業往往有着較好的市場表現

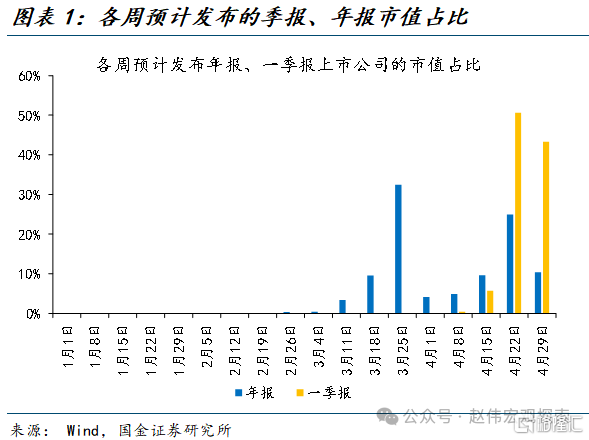

4月,年報、一季報接連發布;歷史回溯來看,這是全年最看重財報業績的月份。截至4月7日,未發布年報、一季報的上市公司市值佔比分別達49.8%、100%。歷史回溯來看,密集發布的財報往往影響着4月市場的走勢。從當季/前一季季報盈利增速與月度市場漲跌的相關系數來看,4月超過0.5、遠高於其他月份,是全年最看重財報業績的月份。

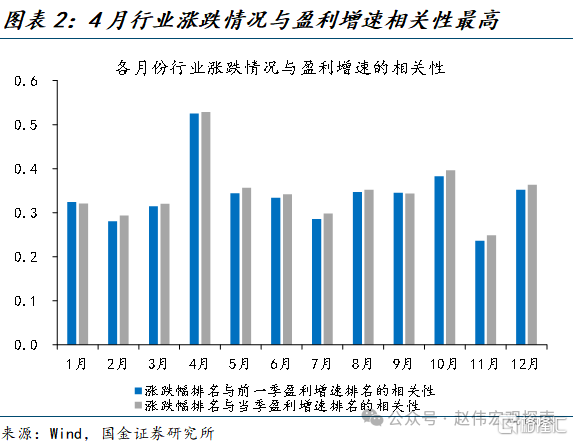

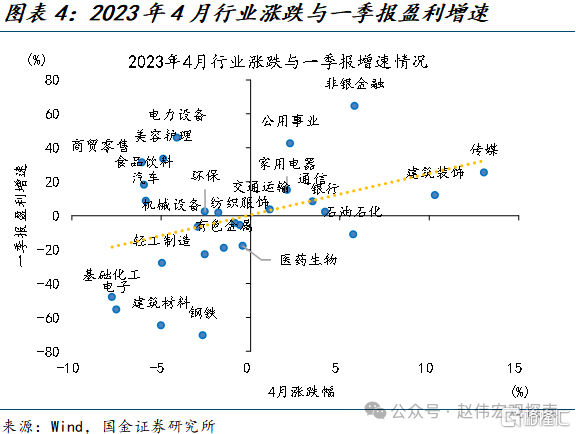

從行業層面來看,業績增速高、超預期的行業往往有着較好的市場表現。財報業績對市場表現的影響,主要體現爲兩方面:第一,業績增速高的景氣行業在4月往往有較好的相對表現,2023年,4月A股行業漲跌幅與一季報盈利增速的相關性達0.39;第二,業績“超預期”的行業市場表現相對居前,例如2023年的非銀、通信、家用電器等。

二、自上而下看,哪些行業有望“高景氣”?關注中遊設備制造、消費制造等

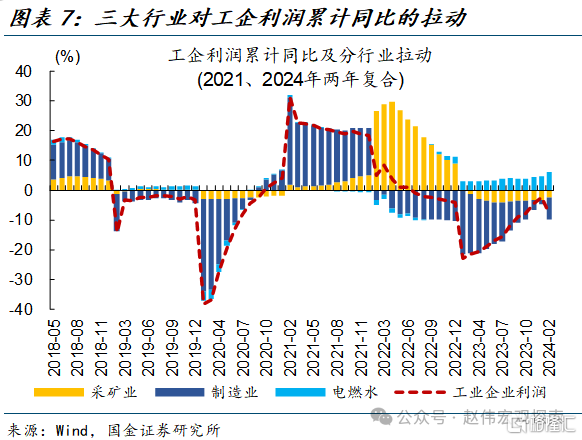

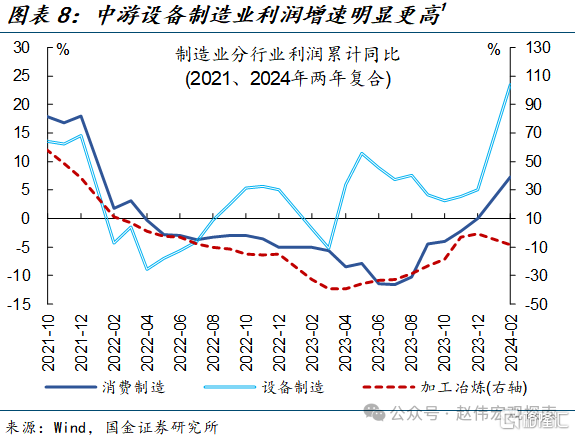

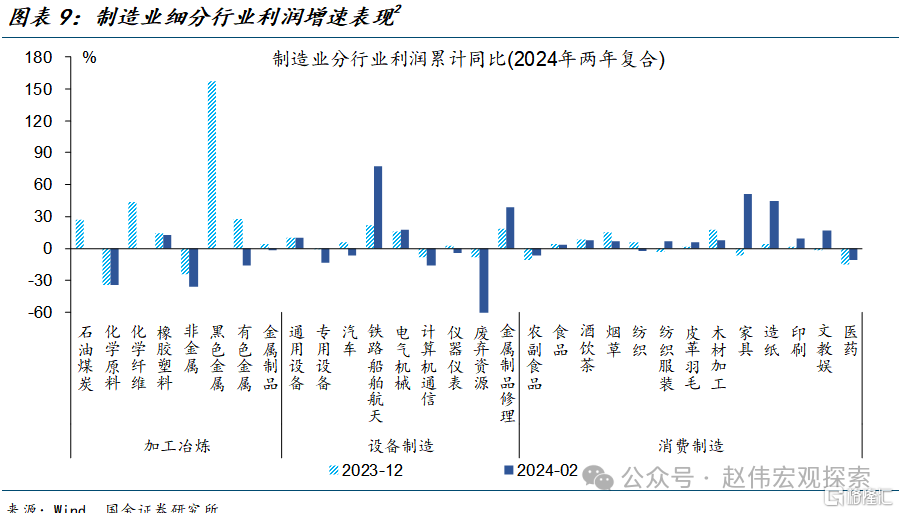

工企利潤視角來看,結構“亮點”集中在電燃水,運輸、機械等設備制造,及家具、造紙等消費制造。主要細分行業中,運輸設備表現亮眼、1-2月利潤同比在上一年高增速的基礎上進一步擴張至77%,電氣機械、通用設備同樣維持兩位數以上的利潤增速;下遊家具、造紙、文教娛的利潤增速在年初也有明顯擴張。

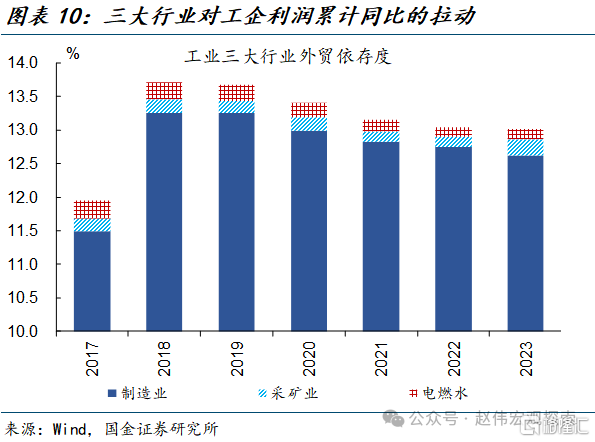

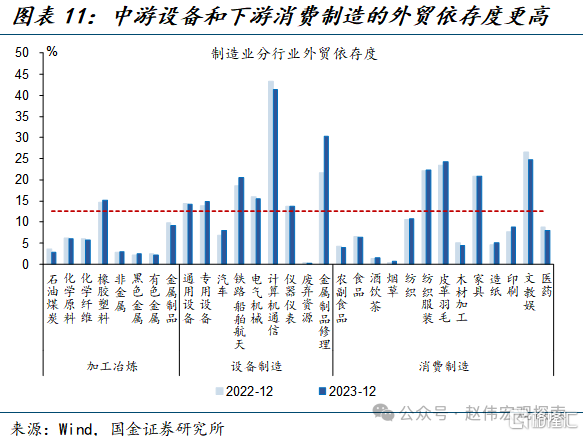

外需復蘇疊加中美庫存周期共振,運輸設備、化工、紡服等景氣有望進一步改善。第一,部分盈利“高景氣”行業,其利潤持續性與“外需”形勢息息相關。制造業外貿依存度較高、出口交貨值佔營收比重接近13%;其中運輸設備、汽車制造、化工等值得關注。第二,中美庫存周期“共振”下,運輸設備、化工、紡服等行業“景氣”也有望改善。

三、自下而上看,哪些行業可能“超預期”?電子、電新、傳媒等行業或值得期待

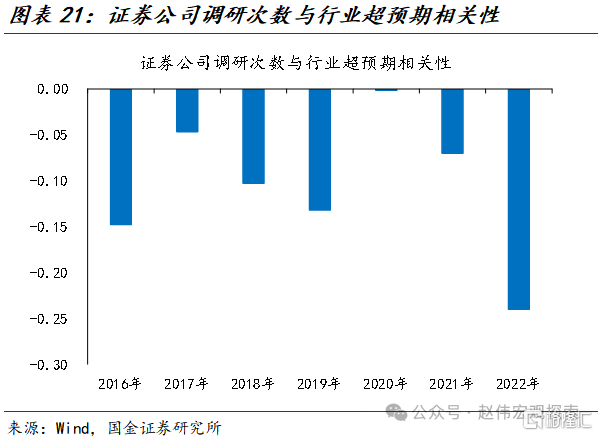

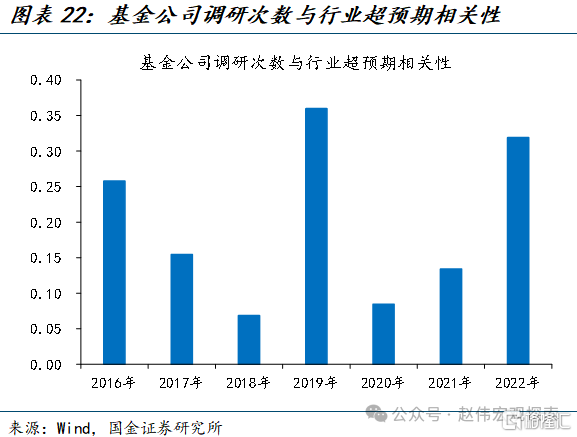

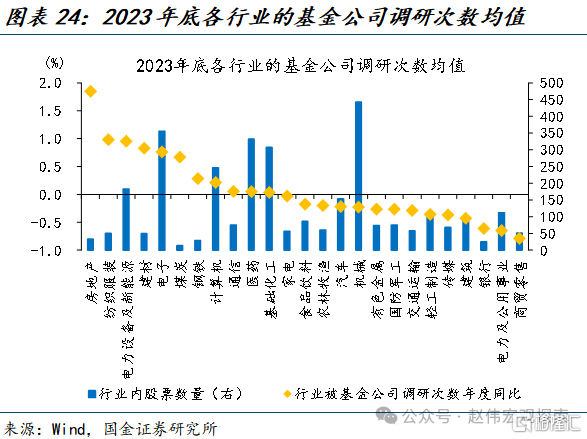

一方面,上市公司業績預告與基金公司調研等微觀數據提供了一些“超預期”的线索。第一, 業績快報的盈利增速與行業實際業績有着穩定的高相關性,當前業績快報中盈利增速較快的行業爲消費者服務、綜合金融、食品飲料等。第二,基金公司的調研次數業往往對業績“超預期”有一定指引,當前房地產、紡服、電新等基金調研次數明顯增加。

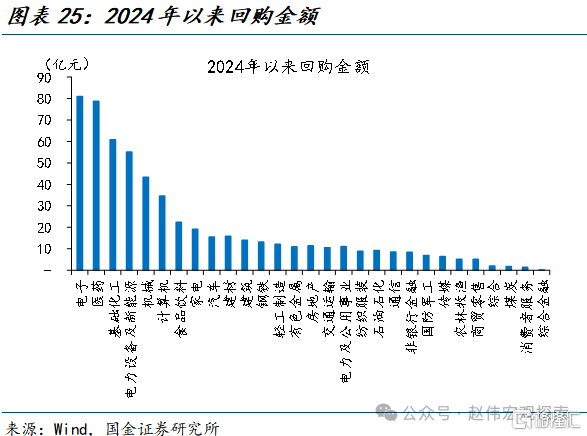

另一方面,回購力度較大的行業,往往是市場前景樂觀的行業。第一,回購將直接導致股票數量減少,助於提升每股收益;第二,回購需要公司動用大量資金來購回股票,這往往基於公司對自身強勁的營業收入和現金流的信心。今年,國家積極倡導上市公司實施股票回購計劃,截止2024年4月7日,回購計劃最大的行業爲電子、醫藥、化工等。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;美歐工資增速放緩不達預期

4月,年報、一季報密集發布;業績增速高、超預期的行業往往有着較好的市場表現。宏觀視角下哪些行業有望受益“高景氣”、微觀視角下哪些行業或將“超預期”?供參考。

一、4月財報季,關注點何在?業績高增速、超預期的行業往往有着較好的市場表現

4月,年報、一季報接連發布;歷史回溯來看,這是全年最看重財報業績的月份。截至4月7日,全部上市公司中尚有3936家年報待發布、5107家一季報待發布,未發布年報、一季報的上市公司市值佔比分別達49.8%、100%。歷史回溯來看,密集發布的財報往往在很大程度上影響4月市場的走勢。從當季/前一季季報盈利增速與月度市場漲跌的相關系數來看,4月超過0.5、遠高於其他月份,是全年最看重財報業績的月份。

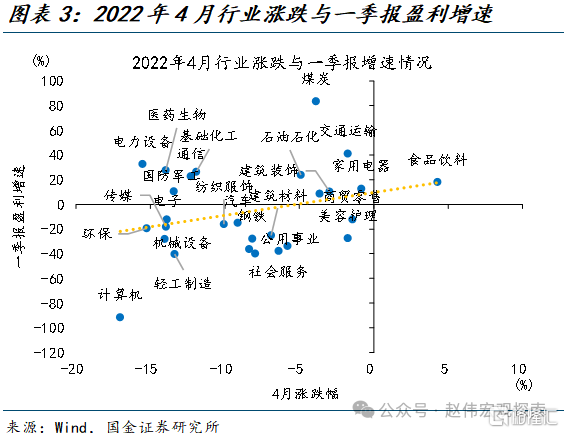

從行業層面來看,業績對市場表現的影響,主要體現爲兩方面:第一,業績增速高的景氣行業在4月往往有較好的相對表現。歷史回溯來看,過去幾年中,一季報盈利增速較高的行業,往往也有着相對較好的一季度漲跌幅。2022年,4月A股行業漲跌幅與一季報盈利增速的相關性高達0.30,盈利增速較高的煤炭、交運、石油石化等分別取得了5.6%、7.8%、4.6%的超額收益率。2023年,4月A股行業漲跌幅與一季報盈利增速的相關性達0.39,盈利增速較高的非銀、公用事業、傳媒等分別取得了6.8%、4.2%、14.1%的超額收益率。

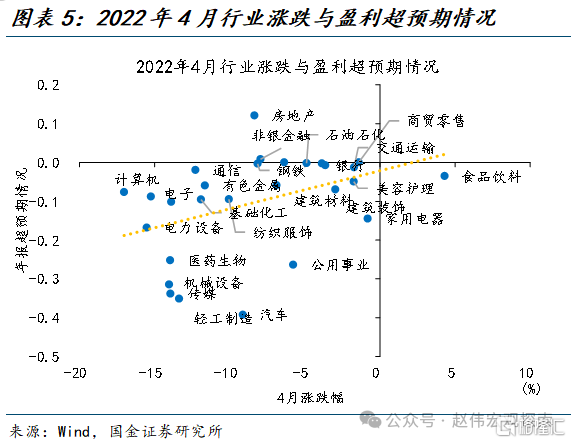

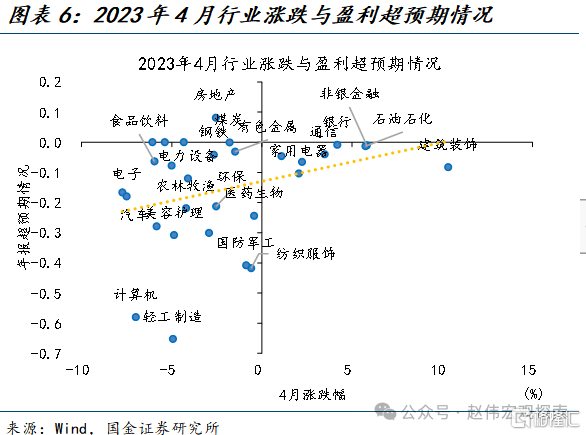

第二,業績“超預期”的行業也往往有着較好的相對市場表現。通過對有盈利預期的個股按市值加權,可以得到A股各行業的盈利超預期幅度。由於“分析師樂觀偏好”的存在,多數行業盈利普遍低預期,但低預期幅度的較低的行業往往有着較好的相對市場表現。2022年,4月A股行業漲跌幅與盈利超預期幅度的相關性達0.39;2023年,4月A股行業漲跌幅與盈利超預期幅度的相關性更是高達0.43,業績超預期幅度居前的非銀金融、通信、家用電器等分別取得了5.4%、4.8%、3.4%的超額收益率。

二、自上而下看,哪些行業有望“高景氣”?關注中遊設備制造、消費制造等

第一,工企利潤視角:工企盈利分化較大,結構“亮點”集中在電燃水,運輸、機械等設備制造,及家具、造紙等消費制造。三大工業行業中,電燃水利潤保持快速增長,制造業、採礦業利潤仍處於“收縮”區間;1-2月三大行業利潤增速分別爲50.4%、-11%、-11.2%。制造業內部分化較大,1-2月,中遊設備、下遊消費、上遊加工制造利潤兩年復合同比分別擴張至23.4%、轉正爲7.3%、下滑至-8.2%。主要細分行業中,運輸設備表現亮眼、1-2月利潤同比在上一年高增速的基礎上進一步擴張至77%,電氣機械、通用設備同樣維持兩位數以上的利潤增速;下遊家具、造紙、文教娛的利潤增速在年初也有明顯擴張。

[1]說明:2024年1-2月,石油煤炭、化學纖維、黑色金屬加工制造業的利潤總額爲正、上年同期爲虧損,無法計算同比,未納入計算。

[2]說明,同腳注1,2024年1-2月石油煤炭、化學纖維、黑色金屬加工制造業扭虧爲盈、無法計算同比。

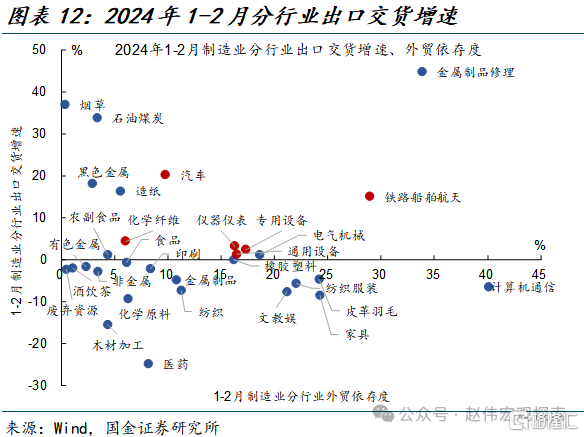

第二,出口拉動視角:部分利潤增長較快行業,其盈利持續性與“外需”形勢息息相關。三大工業行業中,主要是制造業外貿依存度更高、出口交貨值佔營收比重接近13%;電燃水和採礦業營收更多受內需驅動,外貿依存度均爲0.2%。年初盈利擴張的行業中,運輸設備外貿依存度最高、達28.9%,通用設備、電氣機械也都超過15%;汽車制造年初利潤有所回調,但行業“出海”重要性不斷提升,2021以來我國汽車出口銷量大幅提升、顯著高於總體銷量。化工鏈條的化纖、紡織、服裝等行業基本面,也與外貿形勢存在較大關聯。

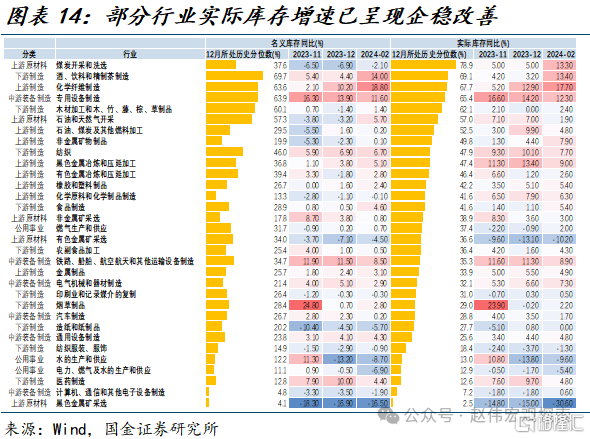

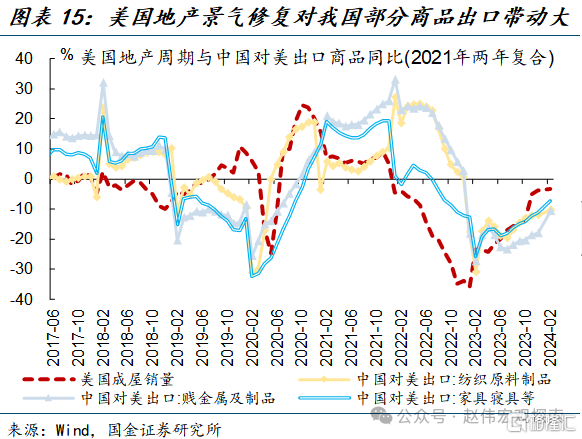

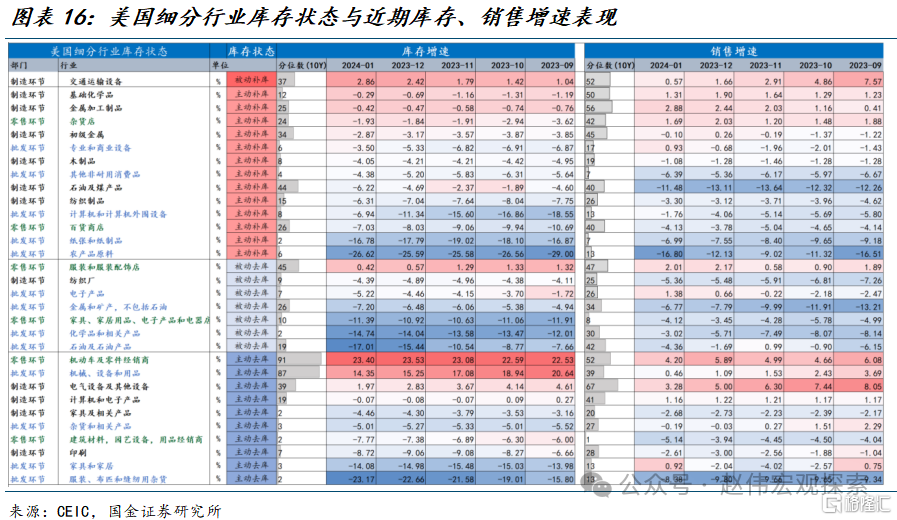

第三,中美庫存周期“共振”視角:運輸設備、化工、紡服、金屬制品行業“景氣”或進一步改善。美國部分行業“補庫”已开啓,零售商庫存增速自2023年Q3起連續回升,制造環節也已出現結構補庫跡象。中、美實際庫存水平均處在相對低位,且近期呈現企穩改善的行業,主要包括運輸設備、化工、紡服和金屬制品;這些行業都和美國有較多貿易往來,受中美庫存“共振”的影響更大。除補庫邏輯外,今年2月美國成屋銷量增速回升至-3.3%,地產鏈景氣改善還會進一步對我國紡織、金屬、家具等關聯行業出口形成帶動。

第三,中美庫存周期“共振”視角:運輸設備、化工、紡服、金屬制品行業“景氣”或進一步改善。美國部分行業“補庫”已开啓,零售商庫存增速自2023年Q3起連續回升,制造環節也已出現結構補庫跡象。中、美實際庫存水平均處在相對低位,且近期呈現企穩改善的行業,主要包括運輸設備、化工、紡服和金屬制品;這些行業都和美國有較多貿易往來,受中美庫存“共振”的影響更大。除補庫邏輯外,今年2月美國成屋銷量增速回升至-3.3%,地產鏈景氣改善還會進一步對我國紡織、金屬、家具等關聯行業出口形成帶動。

三、自下而上看,哪些行業可能“超預期”?電子、電新、傳媒等行業或值得期待

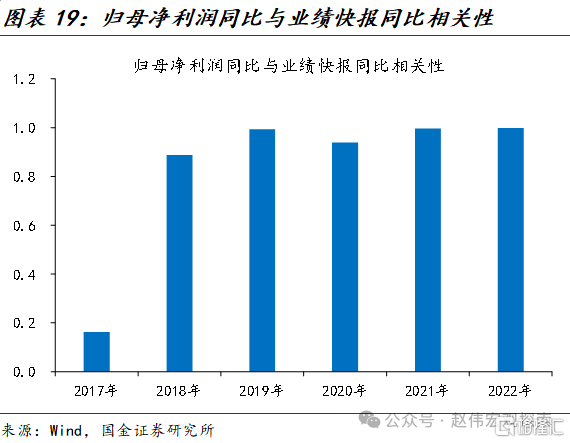

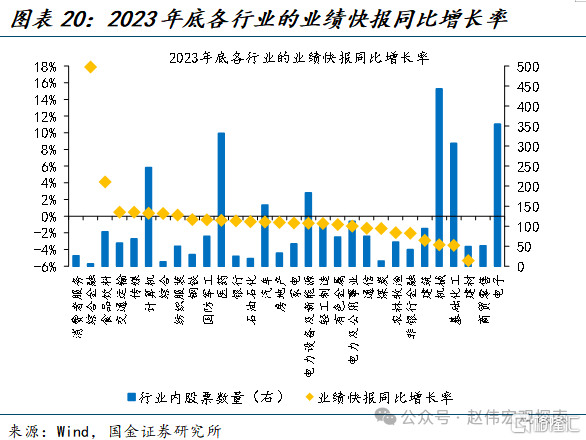

第一,業績快報披露的歸母淨利潤同比與行業景氣度有着穩定的高相關性,能夠提供前瞻且有效的行業判斷信息。對2017年至2022年的數據回溯來看,歸母淨利潤的同比增長率與業績快報的利潤同比增長率存在着穩定且較高的相關性,因此通過觀察上市公司發布的業績快報,在行業層面匯總,我們可以識別出那些展現出強勁增長勢頭的行業,從而揭示出行業的景氣度。截止2024年4月7日,業績快報披露的2023年年報的淨利潤同比增長率最大的五大行業爲消費者服務、綜合金融、食品飲料、交通運輸以及傳媒。

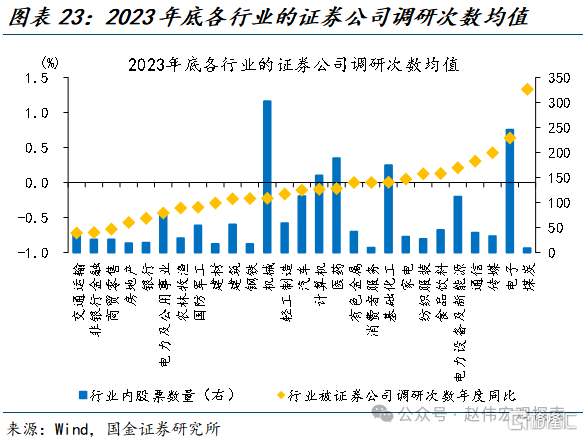

第二,基金公司的調研次數也往往對業績“超預期”有一定指引。個股被證券公司調研次數越多,代表個股的預測准確度越高,發生超預期的概率越低。基金公司的調研活動源自對上市公司基本面改善的積極預期,當公司吸引了越多基金公司調研時,通常被視爲該公司出現利好消息的信號。對2016年至2022年的數據回溯來看,證券公司調研次數與超預期負相關,基金公司調研次數與超預期正相關。截止2023年底,證券公司調研次數同比最大的五大行業爲煤炭、電子、傳媒、通信以及電力設備及新能源行業;基金公司調研次數同比最大的五大行業爲房地產、紡織服裝、電力設備及新能源、建材和電子行業。

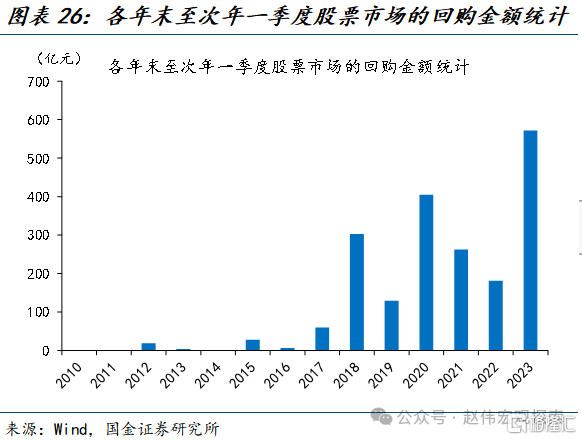

第三,回購力度較大的行業,往往是市場前景樂觀的行業。回購從兩方面反映出行業表現的積極變化。首先,回購將直接導致股票數量減少,有助於提升每股收益;其次,回購需要公司動用大量資金來購回股票,這往往基於公司對自身強勁的營業收入和現金流的信心。這在一定程度上反映了整個行業的經濟活力和發展潛力。今年,國家積極倡導上市公司實施股票回購計劃,歷史回溯來看,本年度回購總額遠高於往年同期水平。截止2024年4月7日,今年回購金額最大的五個行業爲電子、醫藥、基礎化工、電新和機械行業。

經過研究,我們發現:

1)截至4月7日,未發布年報、一季報的上市公司市值佔比分別達49.8%、100%。歷史回溯來看,密集發布的財報往往影響着4月市場的走勢。從當季/前一季季報盈利增速與月度市場漲跌的相關系數來看,4月超過0.5、遠高於其他月份,是全年最看重財報業績的月份。從行業層面來看,業績高增速、超預期的行業往往有着較好的市場表現。

2)自上而下看,中遊設備制造、消費制造等行業有望高景氣。第一,工企利潤視角來看,結構“亮點”集中在電燃水,運輸、機械等設備制造,及家具、造紙等消費制造。第二,外需復蘇疊加中美庫存周期共振,運輸設備、化工、紡服等景氣有望進一步改善。

3)自下而上看,電子、電新、傳媒等行業或將超預期。一方面,上市公司業績預告與基金公司調研等微觀數據提供了一些“超預期”的线索。另一方面,回購力度較大的行業,往往是市場前景樂觀的行業。綜合而言,電子、電新、傳媒等行業值得關注。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉爲直接卷入战爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啓或繼續推升全球大宗商品總需求。

3. 美歐工資增速放緩不達預期:與2%通脹目標相適應的工資增速爲勞動生產 率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

證券研究報告:《“決勝”財報季》

對外發布時間:2024年04月08日

報告發布機構:國金證券股份有限公司

趙 偉(執業S1130521120002)

賈璐熙(執業 S1130523120002)

李欣越(執業 S1130523080006)

標題:“決勝”財報季,哪些行業可能“超預期”?

地址:https://www.iknowplus.com/post/96967.html