聯儲降息意濃,美股再創新高——2024年3月FOMC會議點評

核心觀點

核心觀點:3月FOMC會議是美聯儲鴿派政策思路的“再確認”,但全年3次的降息政策指引和市場預期仍較爲樂觀。3月SEP將24Q4美國GDP與核心PCE預期上調、失業率預期下調,進而壓縮2025-2026年的降息次數,但同時維持2024年降息預期不變、Powell在發布會上淡化通脹黏性及強勁的勞務市場對通脹的影響,進一步確認了美聯儲提前降息以致力於軟着陸的鴿派政策思路,因而打消了此前市場對於通脹黏性和增量緊縮風險的擔憂。但對風險擔憂的打消並不意味着風險的消失,我們認爲市場尚未充分定價下半年特朗普競選策略帶來的通脹預期上行風險,降息節奏或不如當前預期的樂觀,全年3次的降息預期在下半年仍面臨調降風險。

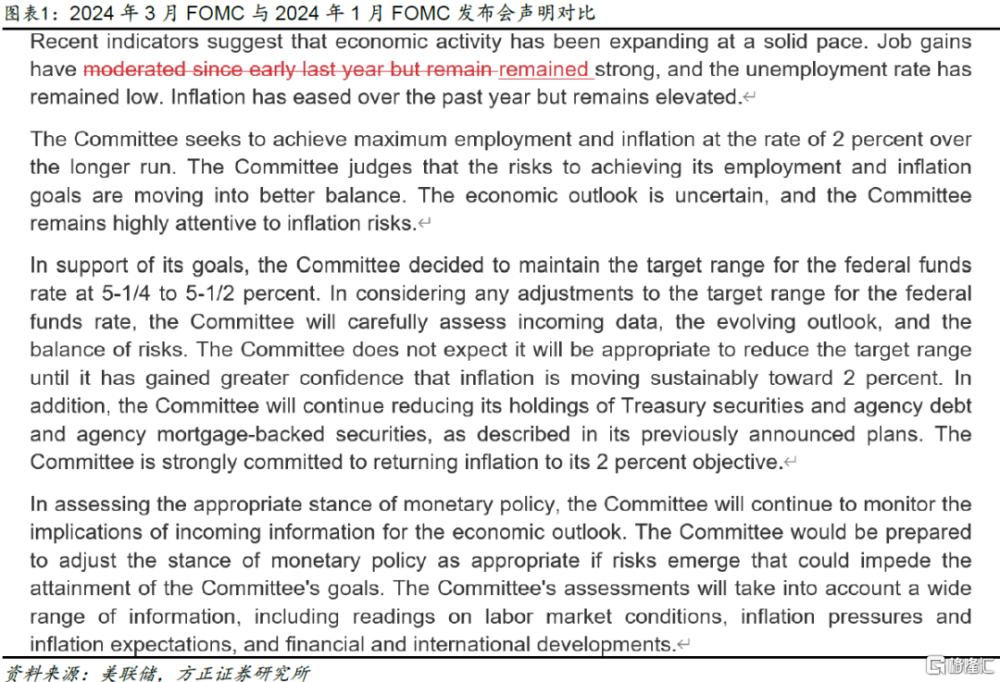

聲明&經濟預測:強化經濟韌性與通脹黏性。2024年3月FOMC如期維持政策利率在[5.25, 5.5]%不變,聲明與1月幾乎無變化,但經濟預測SEP較去年12月修正較多:①經濟韌性延續→GDP預測上修,24Q4、25Q4、26Q4美國GDP預期分別由1.4%→2.1%、1.8%→2.0%、1.9%→2.0%,均高於1.8%的長期增長預期,同時將24Q4、26Q4失業率預期均從4.1%下調至4.0%。②通脹黏性持續→PCE預測上修,25Q4美國PCE同比預期由2.1%→2.2%,24Q4核心PCE由2.4%→2.6%。從分布上看,預期26Q4美國PCE高於2%、核心PCE高於2.1%的人數均有明顯增多,暗示實現2%通脹目標之路仍然顛簸(bumpy)、通脹中樞存在擡升的可能。

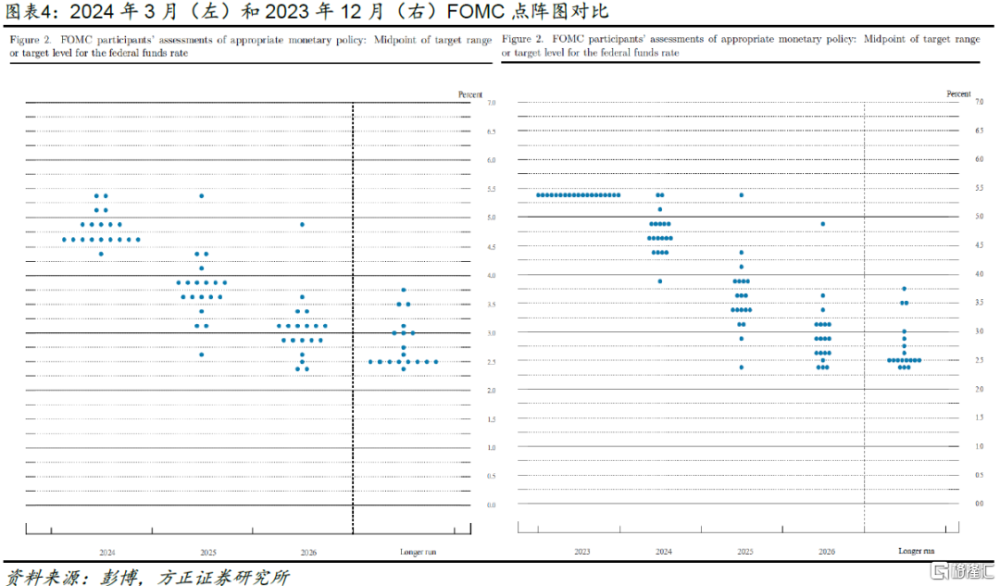

點陣圖:2024降息預期維持3次,R*上調10bps至2.6%。SEP對經濟韌性與通脹黏性的強化讓3月點陣圖預期的政策利率較去年12月整體上移,具體來看:①2024年降息預期雖維持3次,但預期2次與3次降息的人數勢均力敵。3月點陣圖預期2024年≥3次降息與<3次降息的人數比爲10-9(去年12月爲11-8),如若通脹黏性與經濟韌性延續,不排除6月點陣圖調降全年降息預期至2次的風險。②2025-26年降息預期各回調25bps。2025年政策利率預期由3.5-3.75%上調至3.75-4.0%,2026年由2.75-3.0%上調至3.0-3.25%,與SEP中對增長與通脹預期的上調相一致。③長期政策利率預期上調10bps至2.6%。這是自2019年6月以來,美聯儲首次將R*上調至2.5%以上,暗示未來可能的更高的名義利率中樞。

發布會:通脹或下+經濟挺好=仍要降息。彭博編制的FOMC發布會开場情緒指數由1月的9.80明顯回落至3月的0.86,主要由於Powell在發布會上釋放了兩個非常鴿派的信號:①淡化1-2月通脹黏性,雖然承認1-2月超預期的通脹支持“需要更多信心看見通脹下行”的觀點,但強調1月數據的季節性因素、表示不確定1-2月的通脹黏性是通脹下行路徑中的“顛簸”或是其他(趨勢性反彈);對二次通脹風險的評論仍是“讓數據說話(we gonna let the data show)”這一模糊表態,整體淡化了此前市場對於通脹黏性和二次通脹風險的擔憂。②勞務市場的強勁並不影響降息,這是相比此前會議更爲鴿派的表態。1月FOMC發布會上Powell表示勞務市場的邊際變化是重要的觀測變量,但此次Powell表示強勁的勞務市場並不是對通脹擔憂的原因(strong growth is not a reason for us to be concerned about inflation),暗示勞務市場強勁並不影響降息。另外,Powell部分回應了點陣圖對長期政策利率的上調,認爲利率不會回到疫情前的低水平時代。關於放緩縮表,本次會議美聯儲雖未做出決策,發布會上Powell表示,委員會認爲盡快放緩縮表步伐是合適的(It’ll be appropriate to slow the pace of runoff fairly soon)。隨着逆回購水平的進一步消耗,當其穩定在某一水平,縮表將會帶來銀行准備金水平的大幅下降。Taper QT的時點可能會與淨流動性收縮的時點重合,大類資產面臨的因淨流動性收縮而出現的顯著回撤風險偏小。

展望:下半年降息預期面臨更多調降風險。受點陣圖未壓降2024年降息次數、發布會Powell偏鴿影響,大類資產交易流動性的邊際改善,體現爲標普500站上5200新高、黃金重回2180美元/盎司,美元指數回落至103.4,2年美債利率從4.69%回落至4.61%。或受R*上移影響,10年美債利率在4.28%附近窄幅震蕩。值得注意的是,彭博編制的FOMC發布會开場情緒指數總體指向爲偏鷹,但資產走勢顯示市場對本次FOMC的理解較鴿派,在於市場此前擔憂和部分計價年內降息下修至2次的風險,但這一擔憂被打消。聯邦基金期貨模型顯示,當前市場預期美聯儲6月降息概率爲84%,預期全年降息3.35次/84bps。我們認爲,下半年美聯儲降息面臨兩類調降風險:①美聯儲降息本就對當前已在底部的地產與庫存周期構成更大的刺激,居住與核心善品通脹可能的二次擡升大概率將打斷美聯儲連續降息的可能性,即如果6月落地降息,美聯儲後續的降息難以連續,最多也是6→9→12月降息的節奏;②市場對特朗普勝選的預期或引發二次通脹風險的擔憂。特朗普或有的加徵關稅、減少移民、加碼投資、企業減稅政策分別對商品通脹、工資通脹、經濟過熱、金融條件構成影響,均對通脹構成擡升壓力。如若特朗普在11月5日的總統大選中勝出,則12月美聯儲降息概率或明顯回落。基准情形下,我們預期全年降息次數爲2次,不排除降息0-1次的風險。

風險提示:美聯儲過早开啓降息周期引發通脹反彈甚至失控;美聯儲緊縮周期維持時間過長,引發金融系統流動性危機;通脹下行速率不及預期。

注:本文來自方正證券《聯儲降息意濃,美股再創新高——#2024年3月FOMC會議點評》;蘆哲、張佳煒、韋禕

標題:聯儲降息意濃,美股再創新高——2024年3月FOMC會議點評

地址:https://www.iknowplus.com/post/91963.html