12月金融數據點評:融資需求偏弱,債券利率震蕩下行格局未改

事件

2025年1月14日,央行公布2024年12月金融數據。2024年12月新增人民幣貸款9900億元,同比少增1800億元;12月社會融資增量爲28575億元,同比多增9249億元;12月M1同比下降1.4%,M2同比增長7.3%。

簡評

12月金融數據總體維持弱勢,受置換債券發行加快影響,政府債券融資對社融形成一定支撐,並推動M1同比繼續改善,不過私人信貸需求仍然不足,社會融資和廣義貨幣增長相對溫和。信貸方面,12月新增貸款9900億元,同比少增1800億元,其中票據融資4500億元,同比多增3003億元,企業中長期貸款增加400億元,同比少增8212億元,當前實體信貸需求仍然不足,疊加債務置換影響,信貸增長相對乏力,票據衝量現象較爲明顯。社融方面,12月置換債券發行規模較大,政府債券融資繼續對社融形成支撐,12月社會融資增量28575億元,同比多增9249億元,不過其他融資分項相對弱勢,12月社融余額同比從上月的7.8%升至8.0%。貨幣方面,由於置換債券規模仍然較大,部分資金繼續以企業活期存款沉澱下來,12月M1同比增速從上月的-3.7%升至-1.4%,M2同比增速也受到一定支撐,不過12月非銀存款大幅減少,這對M2反彈幅度形成明顯約束,12月M2同比從上月的7.1%升至7.3%。

2024年全年新增貸款18.09萬億元,低於2023年全年的22.75萬億元,其中新增居民貸款2.72萬億元,低於2023年全年的4.33萬億元,新增企業貸款14.33萬億元,低於2023年全年的17.91萬億元,2024年居民收入增速放緩而房地產復蘇偏弱,居民貸款增長相對乏力,而實體需求不足以及監管打擊套利背景下,企業貸款增長也明顯放緩,全年信貸增長明顯不及預期。2024年全年社會融資增量32.26萬億元,較2023年少增3.32萬億元,其中對實體信貸增量爲17.05萬億元,較2023年少增5.17萬億元,政府債券淨融資11.3萬億元,較2023年多增1.69萬億元,其他分項對社融增量變化貢獻有限。2024年全年M1減少9543億元,而2023年全年M1增加8868億元,2024年全年M2增加21.3萬億元,不及2023年全年M2增加25.8萬億元,在名義經濟增速放緩背景下,居民收入增長放緩拖累居民存款增長,企業信貸投放下降拖累企業存款,M1增速從2023年12月的1.3%降至2024年12月的-1.4%,M2增速從9.7%降至7.3%。

去年四季度以來國內宏觀政策加快放松,尤其是置換債券發行加快,政府債券融資增長支撐社融有所企穩。考慮中央經濟工作會議定調今年實施更加積極的財政政策,這意味着今年政府債券融資有所繼續增加,並有望對社會融資形成更多支撐,今年社會融資增量有望高於去年水平。按照過往社會融資與債券利率之間的邏輯,社會融資企穩回升通常可能意味着債券利率上行風險,那么今年政府債券推動的社融擴張是否會帶來利率上行呢?我們認爲可能不會,這其中最關鍵的仍是私人部門融資需求不足。過往社會融資擴張通常主要是私人部門融資推動的,而當前房地產市場恢復偏慢,私人部門融資需求相對不足,政府融資推動的社融增長對利率的影響相對有限。按照當前國內政策基調,我們預計全年經濟復蘇仍然偏溫和,而債券利率仍然易下難上。近期海外因素使得人民幣匯率有一定壓力,央行加強監管而資金利率有所擾動,債券收益率也相對震蕩。我們認爲匯率因素可能影響貨幣寬松節奏,不過不改變貨幣放松的大方向,後續匯率壓力減輕後央行有望加快放松。1-2月處於數據和政策真空期,而機構配置需求仍然較強,債券利率總體仍趨於下行,我們繼續看好國內債券市場,考慮長端利率已經定價較多預期,我們認爲後續可以重點關注曲线陡峭化機會。

一、信貸增長延續上月趨勢,居民中長期貸款同比進一步改善,但企業中長期貸款同比回落明顯

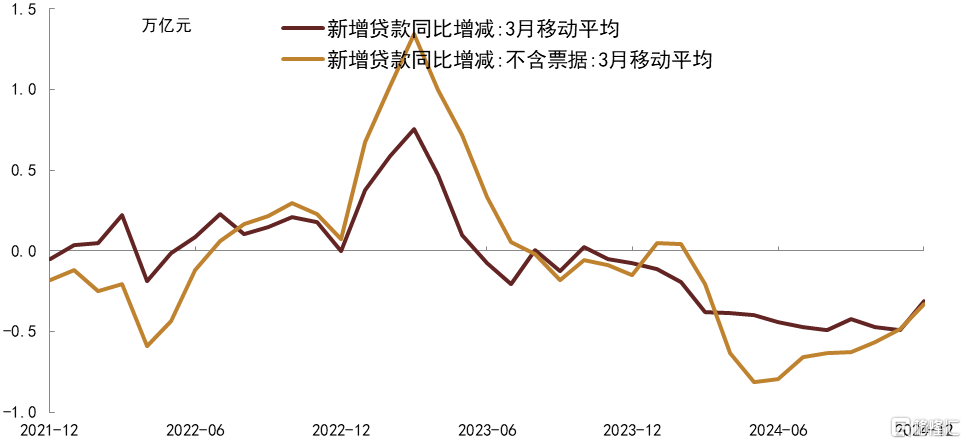

12月信貸表現整體與上月趨勢一致,新增人民幣貸款9900億元,同比少增1800億元,增速降至7.6%,降幅相較上月收窄。結構上,地產優化政策效果延續,居民中長期貸款同比多增1538億元,全月新增3000億元,但企業端信貸需求同比走弱,地方化債推進下,12月新增企業中長期貸款僅400億元,同比大幅少增8212億元,與此同時票據衝量再現,12月新增票據融資4500億元,同比多增3003億元。2024年全年來看,信貸整體增長乏力,全年新增人民幣貸款18.09萬億元,同比少增4.66萬億元,除實體本身融資需求修復偏弱外,也反映了信貸擠水分、監管打擊違規套利、地方化債等因素的影響。其中企業部門對信貸同比拖累較大,企業貸款合計同比少增3.58萬億元,其中中長期貸款同比少增3.49萬億元;而居民部門信貸需求的乏力則相對體現在短貸層面,居民短貸同比少增1.3萬億元,而2023年同期同比多增7000億元,居民中長期貸款則同比少增3000億元,2023年同期同比少增2000億元,我們認爲背後或反映居民消費意愿提振偏弱下,消費類貸款需求也相應缺位,而居民消費和加槓杆意愿的偏弱也導致了企業轉向去槓杆。展望來看,我們認爲若想要提振居民消費意愿、重新疏通資金從居民端回流企業端的路徑,宏觀政策、尤其是財政政策發力的必要性仍在。

二、置換債券加快發行,政府債券融資繼續對社融形成支撐

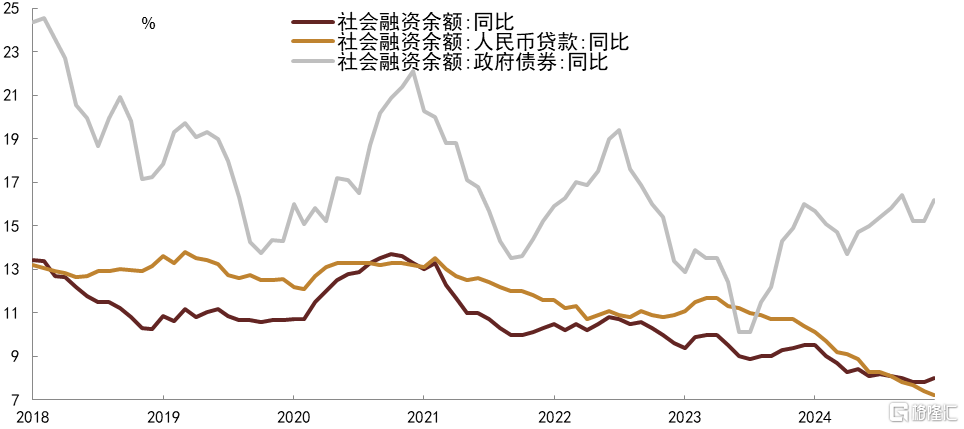

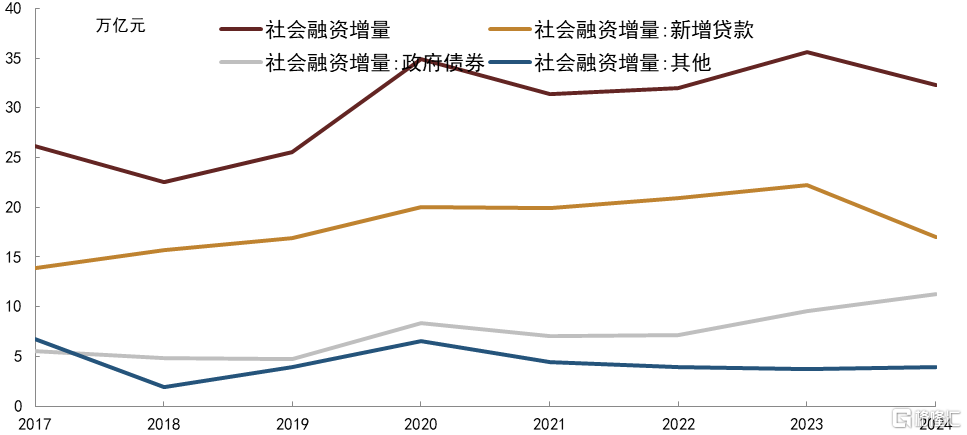

12月政府債券淨融資17612億元,同比多增8288億元,12月置換債券加快發行,政府債券融資快速增長,政府債券融資余額同比從11月的15.2%升至16.2%。12月社會融資增量28575億元,同比多增9249億元,社融余額同比從11月的7.8%升至8.0%,主要來自政府債券融資貢獻,私人部門融資總體偏弱,尤其是對實體信貸同比繼續少增。2024年全年社會融資增量32.26萬億元,較2023年少增3.32萬億元,其中對實體信貸增量爲17.05萬億元,較2023年少增5.17萬億元,政府債券淨融資11.3萬億元,較2023年多增1.69萬億元,其他分項對社融增量變化貢獻有限。就全年來看,盡管政府債券融資明顯增加,但是私人部門融資需求不足,信貸增長相對乏力,全年社會融資增長偏弱,社融余額同比從2023年12月的9.5%降至2024年12月的8.0%,社會融資增長放緩對應名義經濟增速,其實也是2024年債券收益率下行的重要驅動。就2025年來看,在財政政策放松加快背景下,政府債券融資可能繼續增長,並有望繼續對社會融資形成支撐,不過考慮房地產市場恢復偏慢,私人部門融資需求或仍然不足,我們預計今年社會融資增量可能較2024年有所增加,不過增加幅度可能會相對受限。

三、債務置換推動M1繼續反彈,非銀存款減少制約M2回升幅度

12月M1增加20096億元,同比多增15457億元,M1同比從11月的-3.7%繼續升至-1.4%,12月置換債券發行規模仍較大,由於從債券發行到資金實際使用需要一定時間,短期較多資金繼續以活期存款形式沉澱在銀行體系,並持續對M1形成一定支撐。12月M2增加15713億元,同比多增5014億元,M2同比從11月的7.1%升至7.3%,受企業活期存款增長支撐,M2同比增速也有所企穩,不過我們注意到其他存款增長相對乏力,尤其是12月非銀存款減少3.17萬億元,同比多減26374億元,對M2增長形成較大拖累。此外,12月財政存款減少16725億元,同比多減7504億元,12月財政投放較快,這對資金面形成一定利好。2024年全年M1減少9543億元,而2023年全年M1增加8868億元,2024年全年M2增加21.3萬億元,不及2023年全年M2增加25.8萬億元,在名義經濟增速放緩背景下,居民收入增長放緩拖累居民存款增長,企業信貸投放下降拖累企業存款,整體貨幣派生乃至廣義貨幣增長放緩,M1增速從2023年12月的1.3%降至2024年12月的-1.4%,M2增速從9.7%降至7.3%。就2025年來看,財政擴張背景下的財政投放可能對廣義貨幣增長有所貢獻,不過私人部門融資不足背景下,存款增長或難有明顯回升。

圖表1:2024年新增貸款持續同比少增

資料來源:Wind,中金公司研究部;數據截至2024年12月

圖表2:政府債券融資較強而私人信貸持續不足

資料來源:Wind,中金公司研究部;數據截至2024年12月

圖表3:2024年信貸投放不足拖累社會融資

資料來源:Wind,中金公司研究部;數據截至2024年12月

風險

貨幣政策超預期,政府債券供給超預期。

注:本文摘自中金2025年1月14日已經發布的《資需求偏弱,債券利率震蕩下行格局未改——12月金融數據點評》,分析師:陳健恆S0080511030011 SFC CE Ref:BBM220、東旭S0080519040002 SFC CE Ref:BOM884、範陽陽S0080521070009 SFC CE Ref:BTQ434

標題:12月金融數據點評:融資需求偏弱,債券利率震蕩下行格局未改

地址:https://www.iknowplus.com/post/184372.html