廣發郭磊最新研判:幾大指標出現了一些積極變化,房產租金收益率已超過30年期國債收益率

廣發證券首席經濟學家郭磊,近日在CMF研討會上,圍繞“讀懂價格信號,穩住經濟大盤”這一主題,分享了最新觀點。

郭磊認爲,觀察價格走勢的指標,如GDP平減指數、70城新建商品住宅價格、生意社BPI等,可以看到價格確實出現了一些積極變化,但是中樞還相對比較低。

郭磊提出,就今年而言,推動價格好轉存在一定的有利條件。

第一點,增長的廣譜性回暖。

“9.24”以來,政策的發力點——房地產、消費分別帶動建築業、服務業回暖,廣義財政用於“兩新”、“兩重”的部分同樣着力帶動這兩大方向回升。

第二點,信貸出現开門紅,有望逐步恢復。

去年的信貸,整體來說是收縮的。

第三點,房地產的基本面改善。

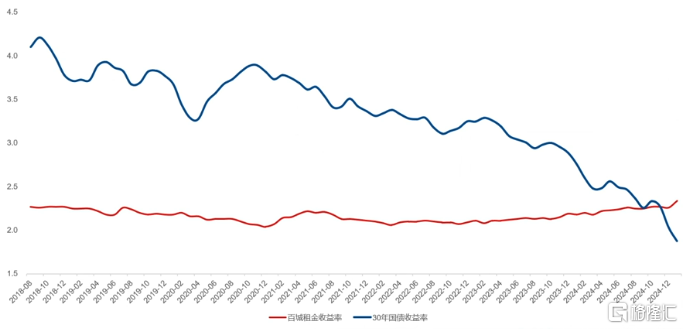

租金收益率雖未達到國際經驗水平,但已經超過了30年國債收益率,

而且從最短的情況來看,租金收益率已經高於五年期定存,以及一年期理財產品收益率。

在郭磊看來,這是今年房地產量價企穩的一個基礎。

如果房價未來進一步趨於企穩,對價格整體應該會形成一個帶動。

從政策建議的角度,郭磊提出,新一輪的供給側優化非常關鍵。

推動相關行業的供給優化,是推動價格進一步回升非常重要的线索。

如果我們能夠通過新一輪的供給側優化,來推動供需比的重新合理化,那么整個價格逐步正常化就具備了一個非常好的基礎。

投資報整理了郭磊分享的精華內容:

出現了一些積極變化

但價格中樞還相對比較低

首先,從觀測價格的角度,我這裏列示了幾個價格走勢的指標。

第一個,GDP平減指數。

統計局每個季度會發布平減指數,相對來說比較低頻。

實際上,我們可以通過CPI和PPI做一個簡單的模擬。

我們發現,CPI六成、PPI四成的話,接近於該指數的走勢。

從這個指標來看,我們的價格確實已經出現了一些企穩好轉的跡象。

但目前中樞還是比較低,依然在負值區間。

而且從高頻數據來觀察,二月份可能會有一定的回踩。

第二個,我們除了觀測一般物價,資產價格實際上也是比較重要的。

我們從70城的新建商品住宅價格來看的話,實際上也是同樣的結論——

目前環比在出現好轉,整個降幅在逐漸收窄;

但同比的話,目前位置還是相對比較低的,中樞是比較低的。

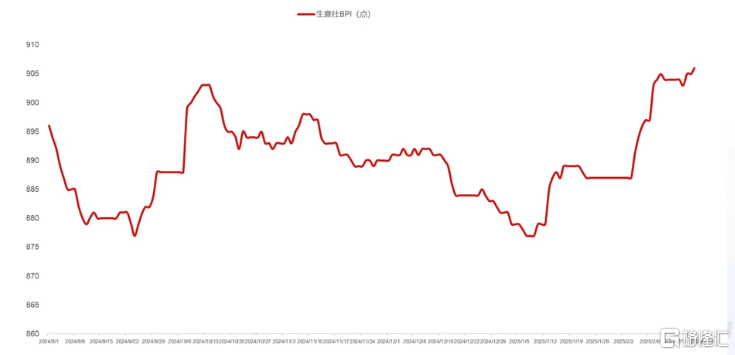

第三個,我們進一步看年後的價格。

我這裏選取了一個指標,是比較廣譜性的,叫BPI。

它是生意社做的,以100種工業原材料和基礎工業品的價格當作底層數據。

從這個指標來看的話,年後的工業價格確實在往上走,包括有色、化工這樣一些部門,形成比較大的帶動。

但是,其中國內定價的部分,像建材、鋼鐵這些,目前是微升,整個價格趨勢還沒有完全形成。

以上是我們對目前的價格現狀的理解,價格確實出現了一些積極變化,但是中樞還相對比較低。

關於價格中樞低的副作用,這裏不多談,簡單說兩點。

第一,價格低的時候,企業盈利增速會比較低。

因爲企業盈利取決於量、價、利潤率。

進一步的話,一則,會影響稅收,特別是從我們國家的稅收結構來說,大概六成是增值稅和企業所得稅,它對價格是非常敏感的;

二則,企業盈利如果比較低,就業和居民收入會受到影響。

第二點,當價格中樞低的時候,它實際上對現期的消費和投資是一個負激勵。

既然預期價格還會繼續往下走,那我肯定是要延遲滿足一下,

等一等再消費或者投資會更好,那么,整個宏觀面就不太容易進入一個正循環。

推動價格好轉的有利條件:

增長的廣譜性回升

未來的價格會怎么走?

從今年的角度來講,今年推動價格好轉還是面臨着一定的有利條件的。

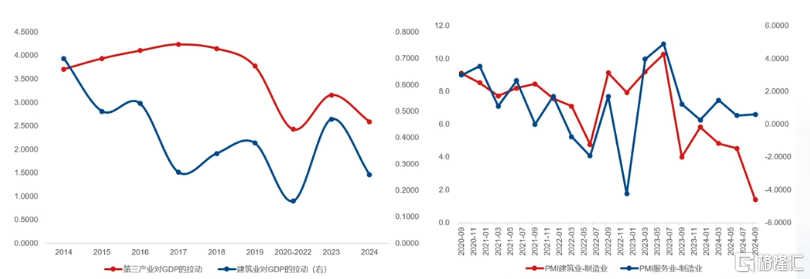

第一點,來自於增長的廣譜性。

過去兩年,我們整個制造業,實際上景氣度是偏高的,特別是高端制造。

但是服務業和建築業的景氣度是有所下降的。

大家看,左邊是服務業和建築業對GDP的貢獻,右邊是服務業和建築業相對於制造業的相對景氣度。

你可以看到,它在過去三年是震蕩下行的。

這會帶來一個結果,就是整個增長的廣譜性是不夠的。

中國的制造業,按照最新經濟普查的數據,大概能夠吸納一億的就業。

但是,我們的服務業,大概是四億多的就業——如果加上建築業的話,可能接近5億。

如果只有制造業景氣,它對就業的拉動能力可能就是不夠的。

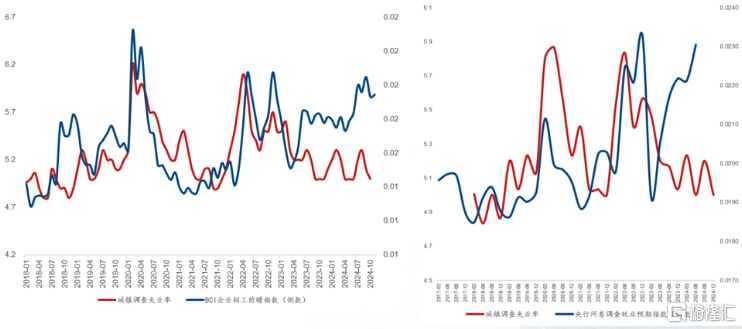

大家看這兩個指標,左邊是長江商學院做的,叫企業招工前瞻指數,右邊是央行做的,叫就業預期指數。

從這兩個指標來看,指向應該是一樣的,就是過去2到3年,我們整個就業的壓力是逐步呈現的。

這會進一步反映在工業投資、居民消費以及價格上面。

從這個角度來講,我們要推動價格回升,需要增長廣譜性的上升,服務業、建築業、制造業一起發展。

當然從“9.24”以來的整個架構來看,這一點確實是在趨於改善的。

“9.24” 以來,政策的幾個着力點——房地產、廣義財政、消費。

大家注意,房地產帶動建築業,消費帶動服務業,廣義財政用於“兩重”的部分帶動建築業,用於“兩新”的部分帶動制造業。

整個增長的廣譜性,可以有一個重新的上升。

對今年來說,盡快推動相關精神的落實是非常關鍵的。

去年,地方狹義基建——道路、管道、公共設施,基本上都是負增長。

今年,如果相關的城市更新的投資能夠上來,對增長的廣譜性以及價格,應該會是比較明顯的一個帶動。

信貸开門紅

有望逐步恢復

第二個價格好轉的有利條件,就是信貸——信貸有望逐步恢復。

去年的信貸,整體來說是收縮的。

我們看這張圖上,藍顏色的线是長江商學院做的企業投資前瞻指數,某種意義上代表企業的投資意愿。

去年年初,這一指標雖然不太高,但是整體是在小幅回升的。

但當時,我們的信貸恰恰下來了。

當時,信貸要盤活存量,平滑節奏,後面是防空轉、擠水分。

2024一季度,信貸差不多同比少增了1.1萬億,二季度少增1.3萬億,全年的話,基本上到5萬億這個量級了。

對今年的經濟和價格來說,信貸的开門紅就比較關鍵。

所以,去年底央行也提出來,要引導金融機構加大貨幣信貸投放力度,我覺得這是今年價格好轉的一個基本條件。

按照經濟學的邏輯上來講的話,價格最終還是一個貨幣現象。

一月份的信貸,無論是對實體貸款,還是社融來說,還是有個高开的。

這是今年整體的第二個有利條件。

房地產基本面

出現企穩跡象

第三個,就是房地產。

經過這一輪房地產量價的調整,它的基本面實際上也在改觀。

過去兩三年,房地產應該是整個收縮力量的一個源頭。

從最新的數據來看,廣譜性的指標,比如百城的租金收益率,目前已經到2.3%。

從這一點來說,我理解,有兩個推論。

第一,房地產長周期的調整應該是沒有完成的。

從全球的經驗來看,按照房地產的流動性來講,

它的租金收益率至少應該等於30年國債這樣的長期無風險利率,加上1個點以上的風險溢價。

海外經驗基本上都指向這一點,但我們目前還沒有到。

但是,目前租金收益率已經高於30年國債收益率了。

有人說,是不是30年國債跌的太多了?

實際上,你回到去年11月份或者11月份之前,它至少有個拉平,我覺得這是一個很大的進步。

也就是說,居民部門已經不再把地產當作一個穩賺不賠的資產,不再接受負溢價。

而且從最短的情況來看,租金收益率已經高於五年期定存,以及一年期理財產品收益率。

在我理解,這是今年房地產量價企穩的一個基礎。

如果房價未來進一步趨於企穩,對價格整體應該會形成一個帶動。

這都是我們今年的有利條件。

通過新一輪供給側優化

推動供需比的重新合理化

最後我再談一點,從政策建議的角度,新一輪的供給側優化非常關鍵。

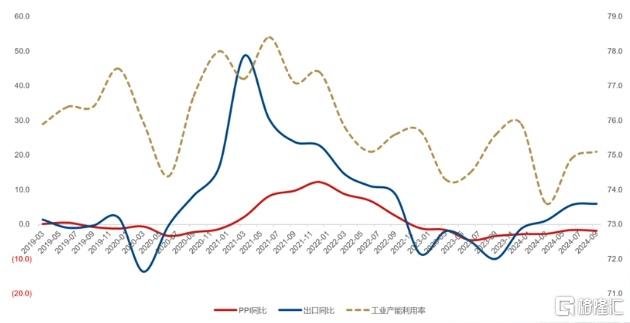

大家看這張圖,這個虛线是工業部門的產能利用率,它實際上基本上跟着需求端在走,特別是外需。

經過過去兩年的消化,我們推動了產能利用率的企穩,但目前它的位置還相對比較低。

這時候,如果需求端有波動,比如外需,那么它會進一步帶來產能利用率的壓力,這就會向工業價格有一個傳導。

這種情況應該怎么辦?

我們看,上一輪,1997年、1998年,然後2015年、2016年,供給端的優化、供給端的收縮,比較關鍵。

所以,推動相關行業的供給優化,是推動價格進一步回升,非常重要的一個线索。

2024年PPI雖然比較低,但是大家也可以看到,七大行業——

傳統的四個行業和新興的三個行業,大概貢獻了85%的下行。

如果我們能集中在其中一部分行業推動供給優化,那么這對價格的影響應該是立竿見影的。

這對整個宏觀的正循環也非常關鍵。

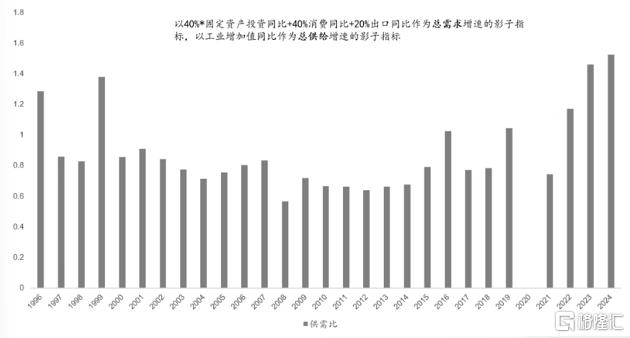

這裏我們做了一個指標,我們以工業增加值當做總供給的一個代理變量;

總需求端的話,其實就是三駕馬車——投資、消費、出口,

我們按投入產出表的結構,把投資40%、消費40%、出口20%作爲權重,計算整個經濟的供需比。

我們可以看到,在2022年、2023年、2024年,整個供需比在逐漸走高。

這應該是價格偏弱的非常重要的一個背景。

如果我們能夠通過新一輪的供給側優化,來推動供需比的重新合理化,那么整個價格逐步正常化就具備一個非常好的基礎。

當然,從最新的政策信號來看,比如2月10號的國常會,政策強調推動整個產業供求的深層次矛盾的優化,實際上已經指向了供給端的這一點。

未來,我覺得這個线索會相對比較關鍵。

標題:廣發郭磊最新研判:幾大指標出現了一些積極變化,房產租金收益率已超過30年期國債收益率

地址:https://www.iknowplus.com/post/196399.html