賽道劇烈分化,誰是下一個接力方向?

今天,A股新賽道與傳統板塊景氣行情开始明顯切換。

截至收盤,三大指數弱勢回調,滬指跌0.18%報3373點,深證成指跌0.08%,創業板指跌0.67%,全天成交2.12萬億元,時隔多日又开始出現縮量。

板塊中,老基建、航空、農業等傳統板塊明顯走強,近期持續高熱的AI/機器人產業鏈均同時出現顯著分化,盤中有多個高位賽道龍頭出現10%+的回調。

雖然市場依舊有大量資金在新賽道中尋找可以繼續炒作的概念,但短期內資金高低切換似乎越來越得到趨同。

接下來,資金方向可能會怎么走?

01

景氣賽道加速切換

日前,中央一號文件正式發布,首次提出“發展農業新質生產力”引發農業板塊早盤一度高开。但由於該文件每年都是市場在既定時間必炒的概念,很多提前入場的資金等到了利好兌現,導致多只農業股高开低走,賺錢效應並不明顯。

大基建反而超預期成爲了今天表現最靚眼的板塊,北新路橋、建設機械、中材科技、中工國際、東珠生態、中設股份等多只路橋設計/基建股漲停,同時還帶動了首开股份、臥龍地產等部分地產股漲停。

消息上,央行近日召开2025年宏觀審慎工作會議,其中提到,完善房地產金融管理,助力房地產市場止跌回穩,支持構建房地產發展新模式。

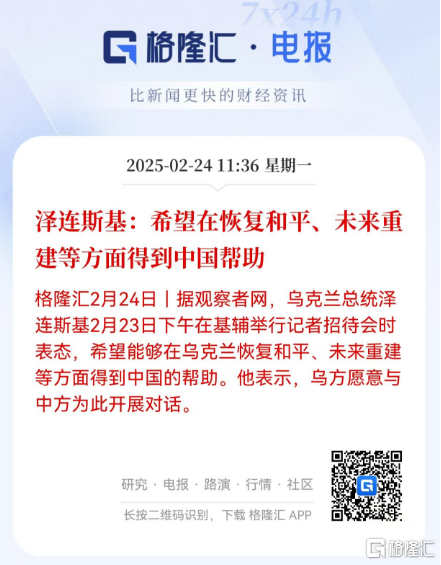

但更多的消息指向了近期俄烏有望开啓和談,進而烏克蘭重建开始被市場討論,這或許也是今天A股多只基建股中以“一帶一路”的央國企和工程設計領域個股漲幅明顯的原因。

目前俄烏战爭何時真正結束還有待討論,中方企業在烏克蘭基建方面確實有一定的想象力空間,比如在交通、建築、電網、能源、工程咨詢等基建領域,以前就有過合作的基礎。

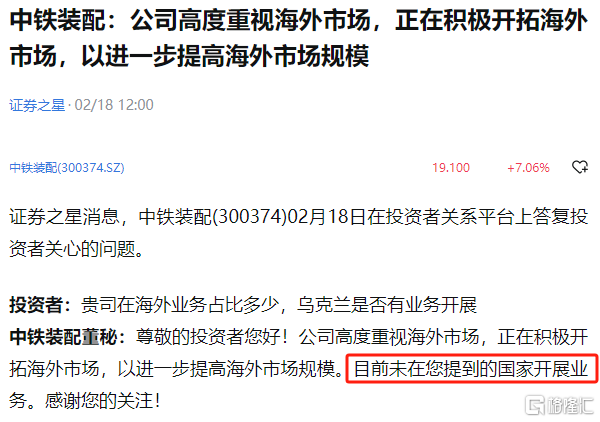

不過其中今天多數因此漲停的個股並沒有在烏克蘭有實際的業務,炒作的成分很高。比如中鐵裝配,其實早在上周就已經進行“闢謠”,但今天盤中依舊一度大漲近10%。

目前來看,“烏克蘭重建”概念還有太多不確定性,並不是資金主要的方向。

醫藥股集體重挫,CRO、AI醫療大跌,藥明康德跌超7%,泰格醫藥、藥康生物等跟跌。據媒體周末消息,特朗普在一次非公开會議上警告藥廠關稅即將到來,要求制藥商盡快將海外生產轉移到美國,否則將被罰稅。

同時在2月21日,白宮網站發布“美國第一”投資政策備忘錄,宣布將調整美國投資政策,重點進一步限制與中國的雙向投資,其中重點提到對中國新科技公司的投資,這或許也是刺激今天A股部分高位科技賽道股龍頭“變臉”的原因。

變臉最明顯的是光模塊CPO、電路板、AI應用和機器人零配件板塊。其中每日互動大跌超15%、算力概念的優刻得-W跌超12%,機器人減速器概念的中大力德跌停。。。。

這些都是上述各細分領域中近期漲幅較爲誇張的代表,還有大量階段漲幅更誇張的個股也出現了跌6%以上的回撤。

國資雲概念和華爲概念得益於周末利好消息的發酵,有不少個股出現逆勢大漲,其中包括近期同時貼標DeepSeek和互聯網大廠合作商的概念股,但板塊中資金進行“高低切換”的跡象已經越發明顯。

今天,DeepSeek概念高標股杭鋼股份與夢網科技再次雙雙跌停(2月18日首次雙跌停),前者在本月一度拉出9連板,後者拉出8連板,但之後頻頻出現巨量調整,如今再次雙跌停,已經給足市場要調整的信號。

機器人概念中,絲槓/軸承/減速器一直是熱炒的三大硬件之一,如今也迎來集體回調,年內漲幅超3倍的中堅科技以及年內漲幅接近2倍的中大力德的聯袂收盤跌停,同樣也是很明顯的信號。

實際上,相關概念股也在不斷提示風險,長盛軸承上周已明確發文澄清過,公司在機器人零部件領域的業務處於小批量的生產銷售階段,在公司主營業務收入中佔比低(不足1%),不會對公司業績產生重大影響。

另一只近日大漲的雙林股份近日在投資者互動平台也表示,截至目前公司尚未獲得宇樹科技的訂單。目前公司的滾柱絲槓產品樣品已研發完成,尚未實現營業收入。

此外,今天主力資金流向也可以看出熱門賽道的形勢變得微妙,不少近日漲幅靠前的高標股已經出現規模數億不等的主力淨流出。

02

下一個確定方向?

目前看來,現在市場對於AI和人形機器人普遍有過於狂熱的預期,導致它們被爆炒之後,必然會迎來巨幅波動調整來消化估值階段。

以機器人概念爲例,近期的一些現實情況是:一些供應鏈配件公司給宇樹/Figure/特斯拉機器人才傳出初步的送樣的消息,就被很快解讀,再以機器人出貨量百萬級、甚至億級帶來的潛在訂單來給估值。如此瞬間估值增量高達幾千上萬倍的粗暴方式卻得到了股民的瘋狂跟風熱炒,全然忽略了公司能拿到的份額,以及出貨量在時間的客觀限制。

目前,宇樹科技創始人王興興只是表示2025年人形機器人產業將迎來“新量級”,並沒有具體的量產規模預期。

特斯拉Optimus機器人到2026年的目標產能也就10萬台/年,即使是馬斯克本人也只是預期在2027年產能50萬台,前提還是迭代進展順利,以及價格能大幅向2萬美元目標靠近。

以此看,這些規模距市場期待的“百萬級”至少還有3年以上的時間差距。

但現在大多數的機器人概念股的估值,似乎已經完全price in 這個預期。所以這些人氣股出現分化和回調,將是個大概率事件,並且現在跡象已經越來越明顯。

那么這種情況下,順應資金方向對熱門題材進行內外部高低切換,會是接下來比較安全的做法。

對題材內部,雖然當下大多數這些概念股一樣看上去都顯得“高不勝寒”,短期內或許並不是十分合適的介入機會。

但中長期來看,AI和機器人方向依舊有很多機會,畢竟中國資產重估的浪潮既然已經確定开啓,並正在得到越來越多的全球關注,這個宏觀敘事不會噶然而止。

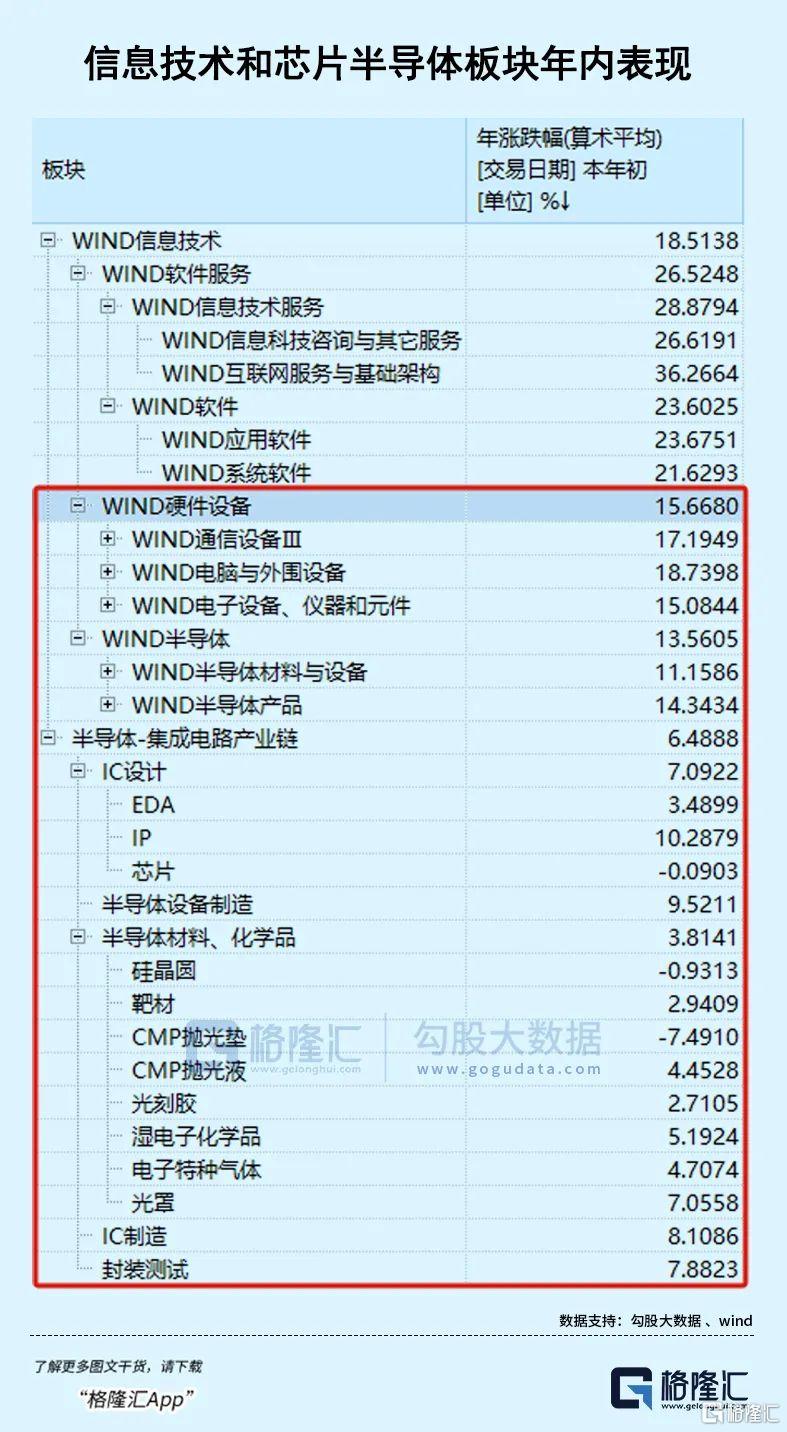

要明確的是,在A股和港股自身估值長期被壓制,疊加多個行業領域發展桎梏被打破並迎來巨大增長新契機背景线下,中國在AI和機器人產業鏈及其他因此衍生出來的產業鏈方面,還有很多非常值得被挖掘的機會。比如芯片半導體、算力基建的上遊——芯片半導體制造、機牀設備、材料以及電力電網等環節的龍頭,實際上同樣也會顯著收益,但卻仍並得到充分重視(漲幅普遍比中下遊偏弱很多)。

今天有部分芯片概念大漲,原因之一就是傳國內先進半導體制造工藝能夠生成出等效5.5nm的芯片,國產半導體產業鏈滲透率有望加速提升。這或是一個非常好的信號。

除了科技方向,也有另一些方向开始得到市場關注。

比如兩會題材。

今天高盛已經提前發研報對此進行預熱,也得到了市場的關注。

據機構分析,從歷年情況來看,兩會前後A股和港股市場往往都有不錯的表現:A股滬指在兩會前一個月和後一個月的平均表現分別爲2.8%/4.6%;涉及兩會政策預期的板塊或行業表現通常更爲亮眼。

除了現在大熱的各種科技成長方向,結合近兩年的宏觀環境和政策基調,也可以大概確定一些較明確的利好其他方向。比如擴內需/促消費帶來的消費板塊潛在利好(食品飲料、零售、旅遊等);穩地產、新農村建設等帶來的相關產業鏈(建築、建材、家電等),以及國企改革、並購重組等相關政策支持領域等等。

這些板塊由於在近幾個月來一直因爲市場被AI/機器人主线搶走關注,並沒有得到太多資金的流入。從PE的角度看,截至2月24日,A股半導體/軟件行業整體動態市盈率(剔除負值)已經超過80倍,但如食品飲料、公用事業、家電、金融等傳統行業的整體估值仍不足20倍,相對確實有低估之疑。

但在中國資產全面重估的大背景下,這些板塊中很多核心資產,同樣具備較確定的潛在估值修復空間。

所以如果投資者覺得當前AI/機器人板塊確實不敢下手的,不妨試着往這些方向挖一挖,或許能挖到一些小確幸的機會。(全文完)

標題:賽道劇烈分化,誰是下一個接力方向?

地址:https://www.iknowplus.com/post/196401.html